- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- 【アジア・新興国】タイの生命保険市場(2016年版)

2017年09月19日

文字サイズ

- 小

- 中

- 大

1―市場概況

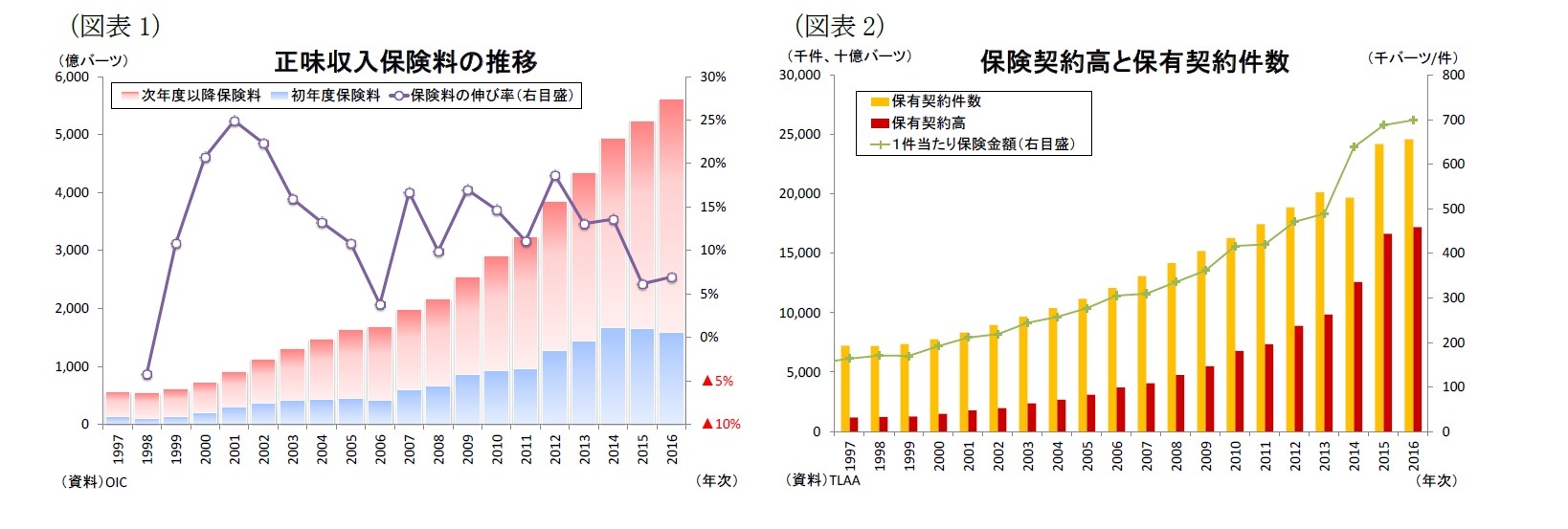

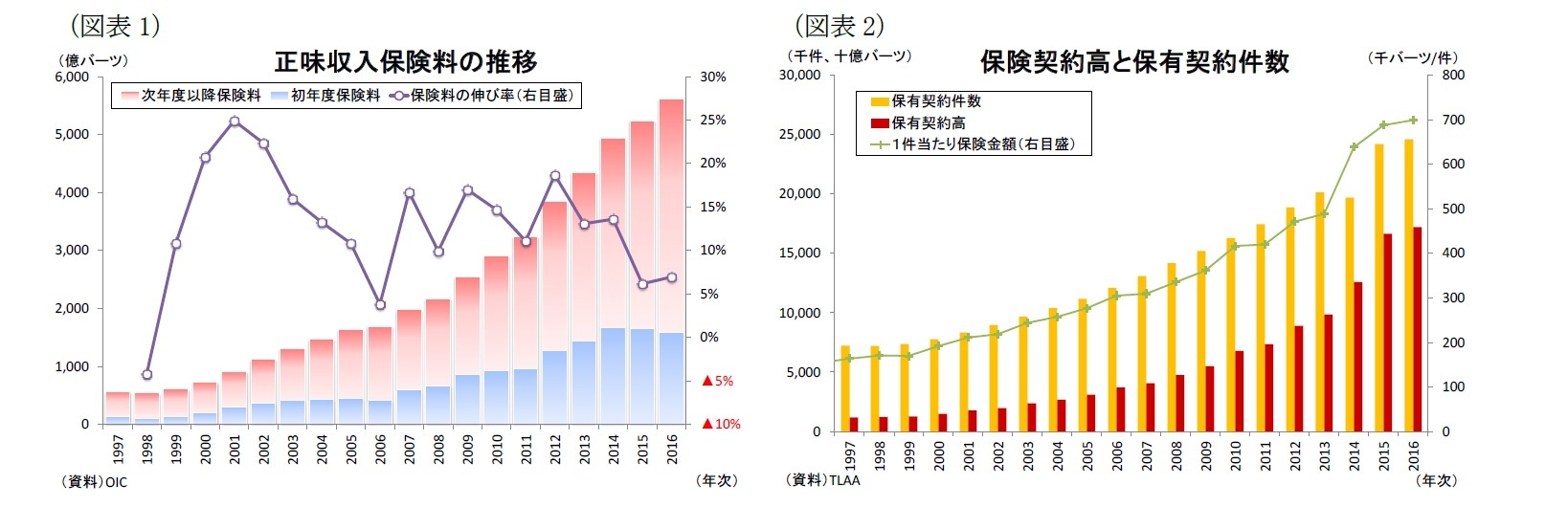

2016年のタイ生命保険市場の収入保険料は前年比7.0%増の5,605億バーツ(約1.9兆円)と、前年の同6.0%増を上回ったものの、2年連続で一桁台の伸びに止まった(図表1)。収入保険料の内訳を見ると、初年度収入保険料は1,582億バーツ(同4.4%減)とマイナス幅が拡大する一方、次年度以降収入保険料は4,023億バーツ(同12.2%増)と堅調に増加した。また保有契約件数は前年比1.7%増の2,462万件、保有契約高は前年比3.4%増の17.2兆バーツ(約57.6兆円)となった結果、1件当たりの保有契約高は70.0万バーツと、前年から1.2万バーツ増加した(図表2)。

2016年のタイ経済を振り返ると、名目GDP成長率は前年比5.1%増となり、2015年の同3.6%増から1.5%ポイント上昇した。公共投資と観光業が引き続き経済の牽引役となるなか、世界経済の緩やかな回復を受けて輸出が上昇傾向で推移し、民間消費は同3.6%増(2015年は同1.2%増)まで回復した。こうした消費回復の背景にある所得の増加が収入保険料の上昇に繋がった。

もっとも、タイ生保市場はこれまで概ね二桁成長を続けてきたことを踏まえると、収入保険料が伸び悩んでいることも確かだ。この要因としては高水準の家計債務や低インフレ・低金利環境により貯蓄性商品の販売が落ちたこと、そして消費者ニーズに応える商品を出せなかったこと等が挙げられる。

2016年のタイ経済を振り返ると、名目GDP成長率は前年比5.1%増となり、2015年の同3.6%増から1.5%ポイント上昇した。公共投資と観光業が引き続き経済の牽引役となるなか、世界経済の緩やかな回復を受けて輸出が上昇傾向で推移し、民間消費は同3.6%増(2015年は同1.2%増)まで回復した。こうした消費回復の背景にある所得の増加が収入保険料の上昇に繋がった。

もっとも、タイ生保市場はこれまで概ね二桁成長を続けてきたことを踏まえると、収入保険料が伸び悩んでいることも確かだ。この要因としては高水準の家計債務や低インフレ・低金利環境により貯蓄性商品の販売が落ちたこと、そして消費者ニーズに応える商品を出せなかったこと等が挙げられる。

(国際比較)

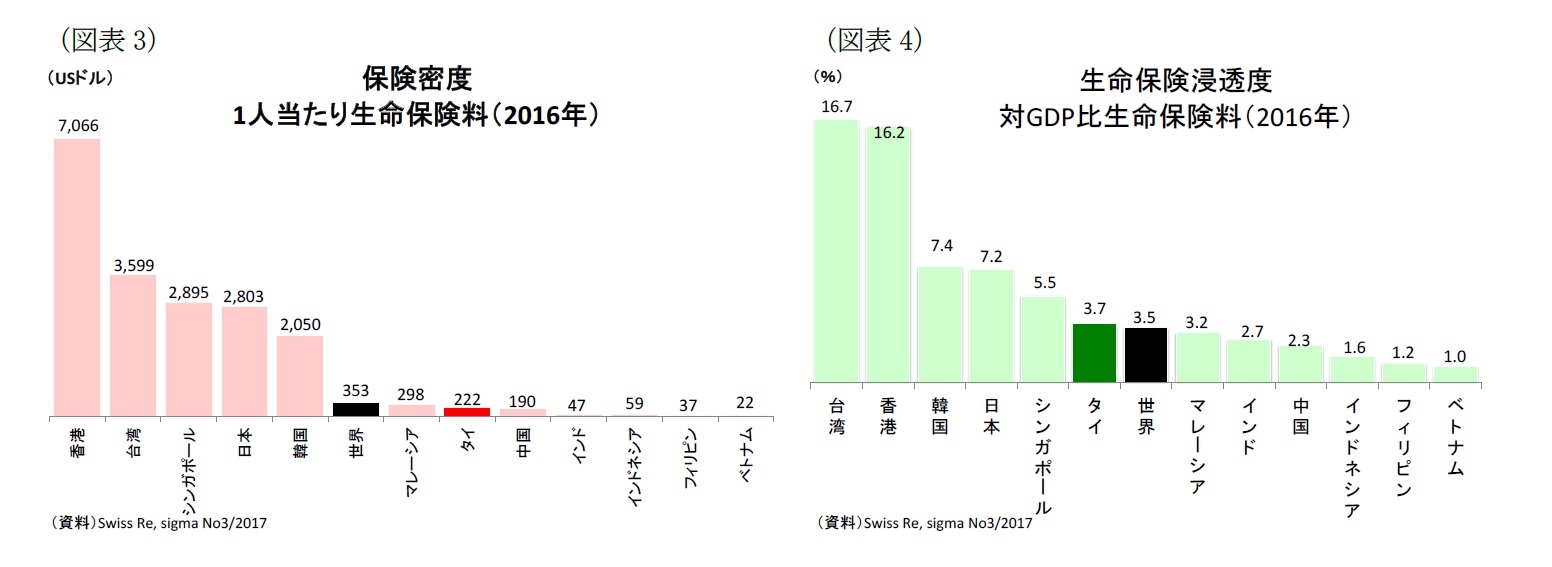

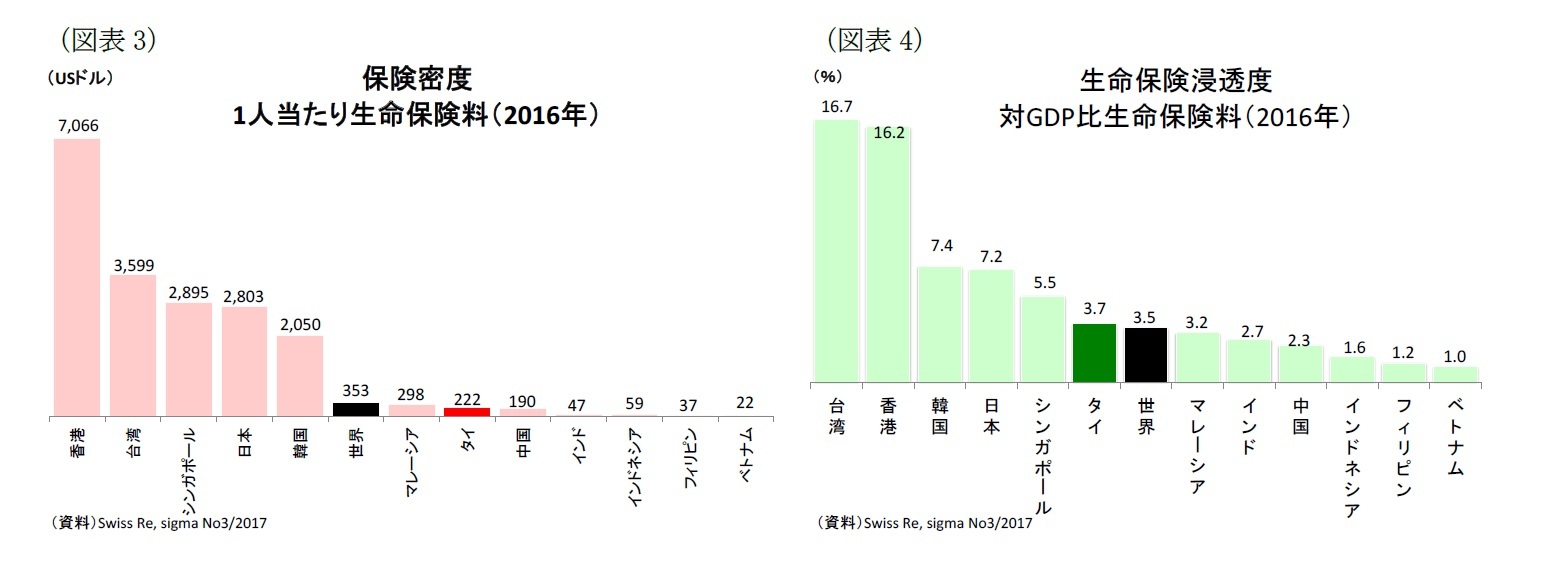

諸外国と比較すると、タイの生命保険市場が依然として高い成長を遂げていることが分かる。スイス再保険会社1によると、2016年のタイの生命保険料(インフレ調整後)は前年比5.6%増と、世界全体の同2.5%増を上回った。

また2016年のタイの保険密度(国民1人当たり生命保険料)は222ドル、生命保険浸透度(対GDP比の生命保険料)は3.7%と、それぞれ緩やかな上昇傾向にあるが、日本や韓国、台湾、香港、シンガポールといったNIEs(新興工業経済地域)4カ国と比べると依然として低水準に止まっている(図表3,4)。つまり、このことはタイ生命保険市場が将来の成長余地が十分にあることを示している。

諸外国と比較すると、タイの生命保険市場が依然として高い成長を遂げていることが分かる。スイス再保険会社1によると、2016年のタイの生命保険料(インフレ調整後)は前年比5.6%増と、世界全体の同2.5%増を上回った。

また2016年のタイの保険密度(国民1人当たり生命保険料)は222ドル、生命保険浸透度(対GDP比の生命保険料)は3.7%と、それぞれ緩やかな上昇傾向にあるが、日本や韓国、台湾、香港、シンガポールといったNIEs(新興工業経済地域)4カ国と比べると依然として低水準に止まっている(図表3,4)。つまり、このことはタイ生命保険市場が将来の成長余地が十分にあることを示している。

1 スイス再保険会社Swiss Re,Sigma No3/2016

2―保険種類別の販売動向

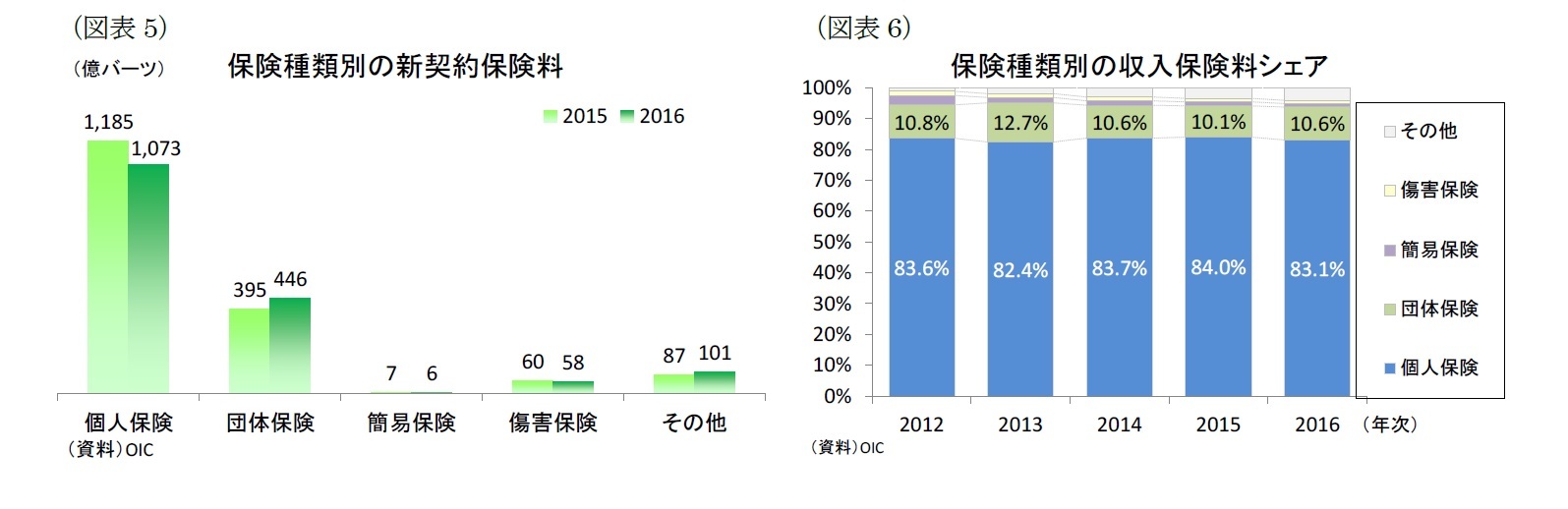

保険種類別に新契約保険料を見ると、団体保険が同12.9%増の446億バーツと上昇した一方、個人保険が前年比9.5%減の1,073億バーツ、簡易保険が同12.2%減の6億バーツ、個人傷害保険が同2.7%減の58億バーツと、それぞれ減少した(図表5)。

収入保険料を見ると、最大の個人保険は前年比4.4%増の4,716億バーツ、団体保険は同11.3%増の604億バーツ、簡易保険は同6.1%減の66億バーツ、個人傷害保険は同2.7%減の58億バーツとなった。その結果、収入保険料シェアは個人保険が83.1%と、前年から0.9%ポイント縮小したが、シェアの大半を占める構図には大きな変化はない(図表6)。

収入保険料を見ると、最大の個人保険は前年比4.4%増の4,716億バーツ、団体保険は同11.3%増の604億バーツ、簡易保険は同6.1%減の66億バーツ、個人傷害保険は同2.7%減の58億バーツとなった。その結果、収入保険料シェアは個人保険が83.1%と、前年から0.9%ポイント縮小したが、シェアの大半を占める構図には大きな変化はない(図表6)。

3―商品別の販売動向

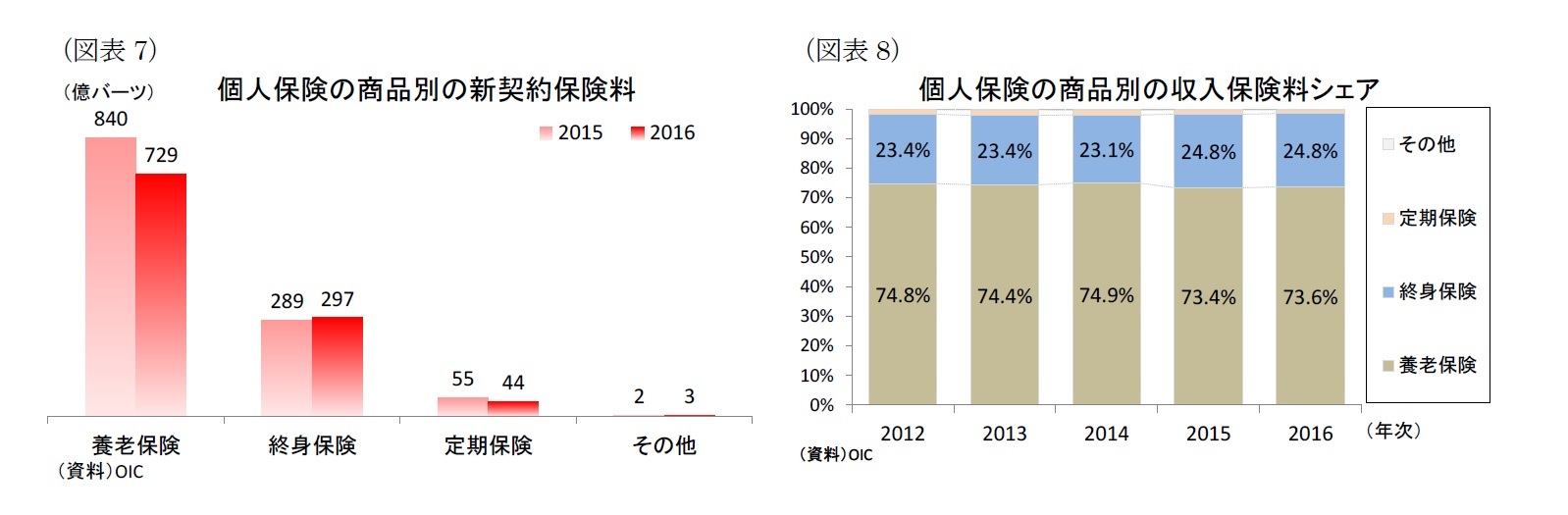

個人保険の商品別に新契約保険料を見ると、終身保険が前年比2.8%増の297億バーツと上昇した一方、養老保険が同13.2%減の729億バーツ、定期保険が同20.2%減の44億バーツと、それぞれ減少した(図表7)。

収入保険料を見ると、シェア最大の養老保険が同4.8%増の3,473億バーツ、終身保険が前年比4.3%増の1,170億バーツと上昇した。これに受けて収入保険料シェアは養老保険が73.6%と、前年から0.2%ポイント拡大し、引き続きシェアの大半を養老保険が占める結果となった(図表8)。

収入保険料を見ると、シェア最大の養老保険が同4.8%増の3,473億バーツ、終身保険が前年比4.3%増の1,170億バーツと上昇した。これに受けて収入保険料シェアは養老保険が73.6%と、前年から0.2%ポイント拡大し、引き続きシェアの大半を養老保険が占める結果となった(図表8)。

4―販売チャネル別の販売動向

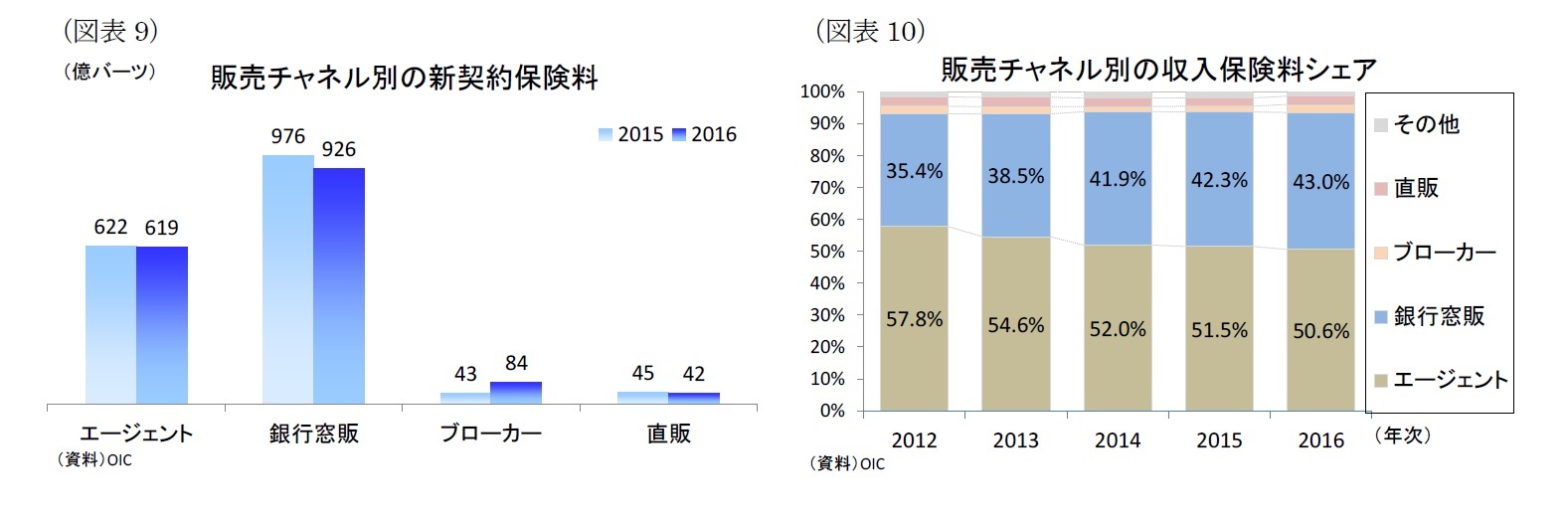

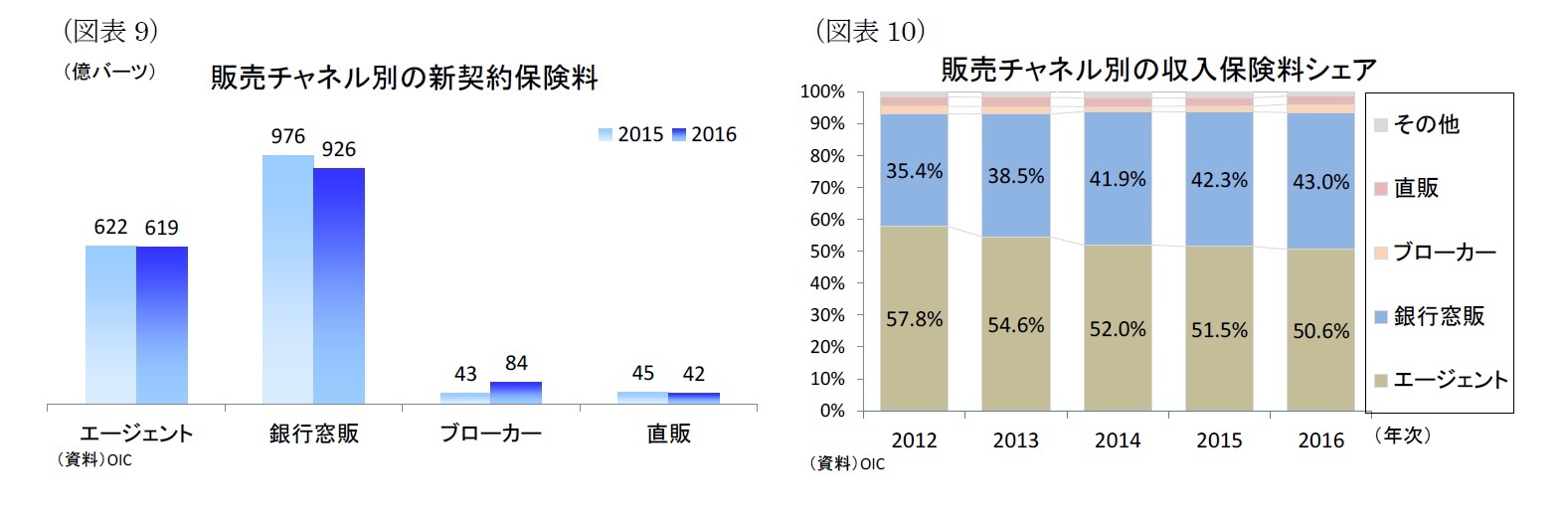

販売チャネル別に新契約保険料を見ると、エージェントが前年比0.6%減の619億バーツ、銀行窓販が同5.1%減の926億バーツ、直販が同6.4%減の42億バーツとそれぞれ減少した一方、ブローカーが同97.2%増の84億バーツと倍増した(図表9)。2016年は低金利環境が続いたことから、貯蓄性商品が多い銀行窓販が低調だった。

収入保険料を見ると、銀行窓販は前年比7.3%増の2,439億バーツと堅調な伸びを続ける一方、シェア最大のエージェントが同3.7%増の2,871億バーツに止まった。またブローカーが同54.4%増の147億バーツとなり、直販の145億バーツ(同4.0%増)を抜いて第3位となった。結果、収入保険料シェアはエージェントが50.6%と、引き続き最大の販売チャネルとなったものの、前年から0.9%ポイント縮小した。一方、銀行窓販は43.0%と、前年から0.7%ポイント拡大した(図表10)。銀行窓販は、銀行が有する堅固な顧客ネットワークの活用や貯蓄機能を有する保険商品の人気が高いことから販売が好調で2002年に解禁されて以降、シェア拡大が続いている。

収入保険料を見ると、銀行窓販は前年比7.3%増の2,439億バーツと堅調な伸びを続ける一方、シェア最大のエージェントが同3.7%増の2,871億バーツに止まった。またブローカーが同54.4%増の147億バーツとなり、直販の145億バーツ(同4.0%増)を抜いて第3位となった。結果、収入保険料シェアはエージェントが50.6%と、引き続き最大の販売チャネルとなったものの、前年から0.9%ポイント縮小した。一方、銀行窓販は43.0%と、前年から0.7%ポイント拡大した(図表10)。銀行窓販は、銀行が有する堅固な顧客ネットワークの活用や貯蓄機能を有する保険商品の人気が高いことから販売が好調で2002年に解禁されて以降、シェア拡大が続いている。

(2017年09月19日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

斉藤 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/10/07 | ベトナム経済:25年7-9月期の成長率は前年同期比8.23%増~追加関税後も高成長を維持 | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/09/22 | 東南アジア経済の見通し~輸出減速するも内需が下支え | 斉藤 誠 | Weekly エコノミスト・レター |

| 2025/09/16 | インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 | 斉藤 誠 | 経済・金融フラッシュ |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【【アジア・新興国】タイの生命保険市場(2016年版)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

【アジア・新興国】タイの生命保険市場(2016年版)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.