- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 年金資産運用 >

- NOMURA-BPI総合は年金にとって適切なインデックスなのか

NOMURA-BPI総合は年金にとって適切なインデックスなのか

金融研究部 常務取締役 研究理事 兼 年金総合リサーチセンター長 兼 サステナビリティ投資推進室長 德島 勝幸

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

国内債券における分散と国内株式における分散とが、まったく異なる意味を有していることは各々の証券の特性と値動きを考えると容易に理解できよう1。東証一部に上場されている全銘柄を投資対象にするという意味で、株式市場の平均的な姿としてTOPIXを参照することがある。しかし、一定の基準を設け市場に現存する債券のほとんどを組入れたインデックスにおいては、信用力や流動性等の観点からの分散は可能なものの、最大の値動きを支配する主成分である金利は、国債であろうが、社債であろうが、ほぼ同一のものである。社債等一般債の利回りを“国債+α”と表現するではないか。しかも、日本の国内債券市場においては、全体に占める国債の時価比率は80%を超えている。国債には様々な残存年限があるものの、イールドカーブで示される年限と利回りの関係性が存在しており、満期償還が行われることもあって、債券の価格は株式の価格変動と異なりランダムウォークしないのである。

国内債券投資における一般的な指数として用いられるNOMURA-BPI総合は、残念ながら、上記の批判がいずれも当てはまる。しかも、銀行や生保の運用においてALMが強く意識される時代でも年金運用でALMやLDIが定着しない要因の一つに、未だにNOMURA-BPI総合に固執していることがある。実は、GPIFは被用者年金一元化以前においては、複数のインデックスからなるコンポジットを採用しており、現状は、他の公務員共済等との運用共通化において容易に理解できるようNOMURA-BPI総合を掲げているに過ぎないと考えられる。昨今のようなマイナス金利下において、公的年金は、国内債券のパッシブ運用をNOMURA-BPI総合に対するトラッキングエラーを押さえるよう愚直に実施してはいない。現環境下での単純なパッシブ運用は、フィデューシャリー・デューティーの観点から問題がある。

QUICKによる月次調査<債券>(2017年5月)のアンケート結果を見ると、この1年強に及ぶマイナス金利下での債券運用において、マイナス利回りの債券を“購入していない”という回答が48%と約半数を占める一方、主に年金運用担当者と考えられる“運用方針に基づき保有目的で購入した”とする回答が29%もあった。これは、NOMURA-BPI総合をベンチマークとする年金運用において、新たな取組みに躊躇しているという影響ではなかろうか。

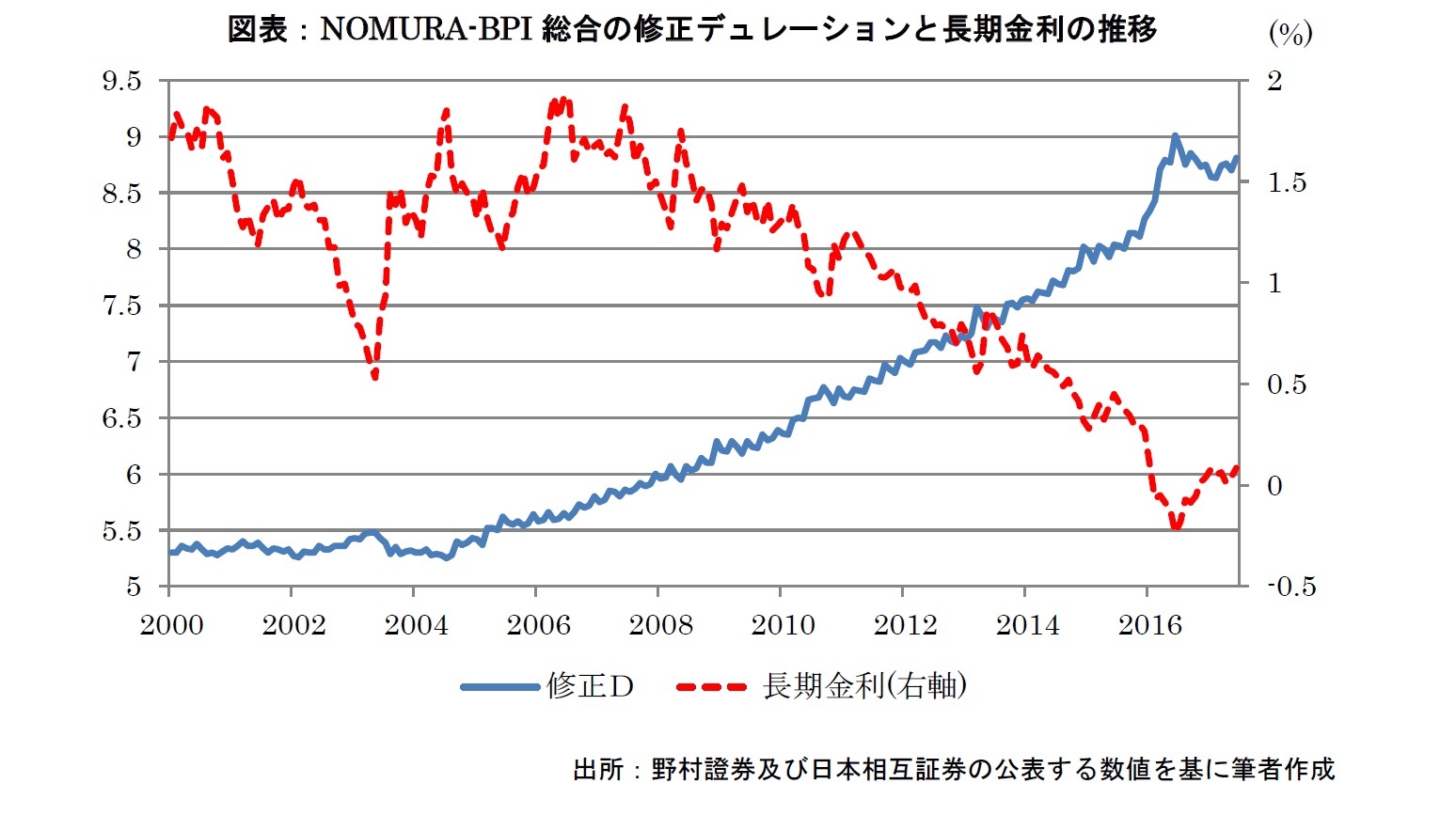

これまでNOMURA-BPI総合を国内債券運用のベンチマークとして愚直に利用して来る中で、その弊害があまり意識されなかったのは、金利低下が続く中でNOMURA-BPI総合のデュレーションが長期化を続けて来たためと考えられる。図表は、2000年以降のNOMURA-BPI総合の修正デュレーションと10年国債利回りの推移をプロットしたものである。2003年に起きたVaRショックや2016年にBrexitを問う英国国民投票の結果を受けた後の反動期を除いて、デュレーションはほぼ継続的に長期化している。これは、すなわち、NOMURA-BPI総合において時価の8割以上を占める国債の残存年限が、継続的に長期化しているためである。金利低下が続く中でインデックスのデュレーションが長期化したため、年金はそれに単に追随することで金利低下の果実を享受して来たのである。

1 徳島勝幸『債券インデックスに関する実務的視点からの考察』証券アナリストジャーナル2005年10月号47頁

(2017年08月03日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1845

- 【職歴】

・1986年 日本生命保険相互会社入社

・1991年 ペンシルバニア大学ウォートンスクールMBA

・2004年 ニッセイアセットマネジメント株式会社に出向

・2008年 ニッセイ基礎研究所へ

・2025年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・日本ファイナンス学会

・証券経済学会

・日本金融学会

・日本経営財務研究学会

德島 勝幸のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/03 | アクティブ運用かパッシブ運用か | 德島 勝幸 | ニッセイ年金ストラテジー |

| 2025/05/09 | ESGからサステナビリティへ~ESGは目的達成のための手段である~ | 德島 勝幸 | 基礎研レター |

| 2024/07/03 | 見直しを迫られる国内債券パッシブ運用 | 德島 勝幸 | ニッセイ年金ストラテジー |

| 2024/06/07 | アセットオーナー・プリンシプルへの期待-資産運用高度化の要 | 德島 勝幸 | 基礎研マンスリー |

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【NOMURA-BPI総合は年金にとって適切なインデックスなのか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

NOMURA-BPI総合は年金にとって適切なインデックスなのかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.