- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 日銀は物価目標の位置付けを再考すべき~金融市場の動き(7月号)

2017年07月07日

文字サイズ

- 小

- 中

- 大

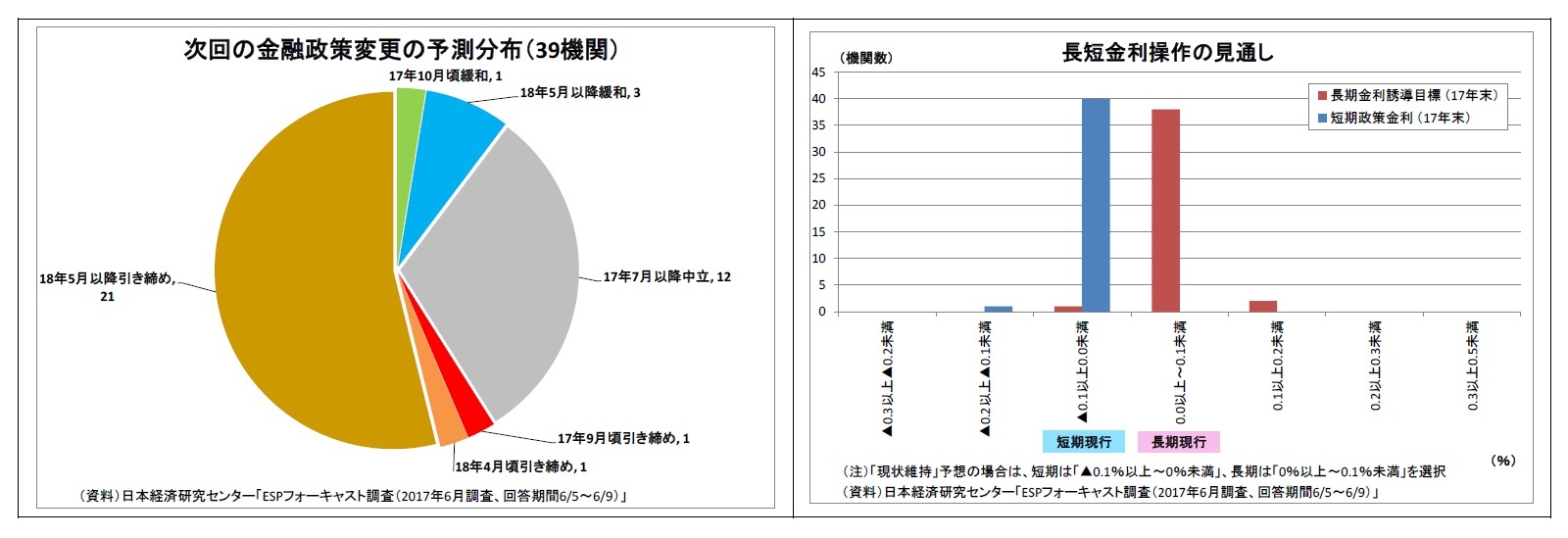

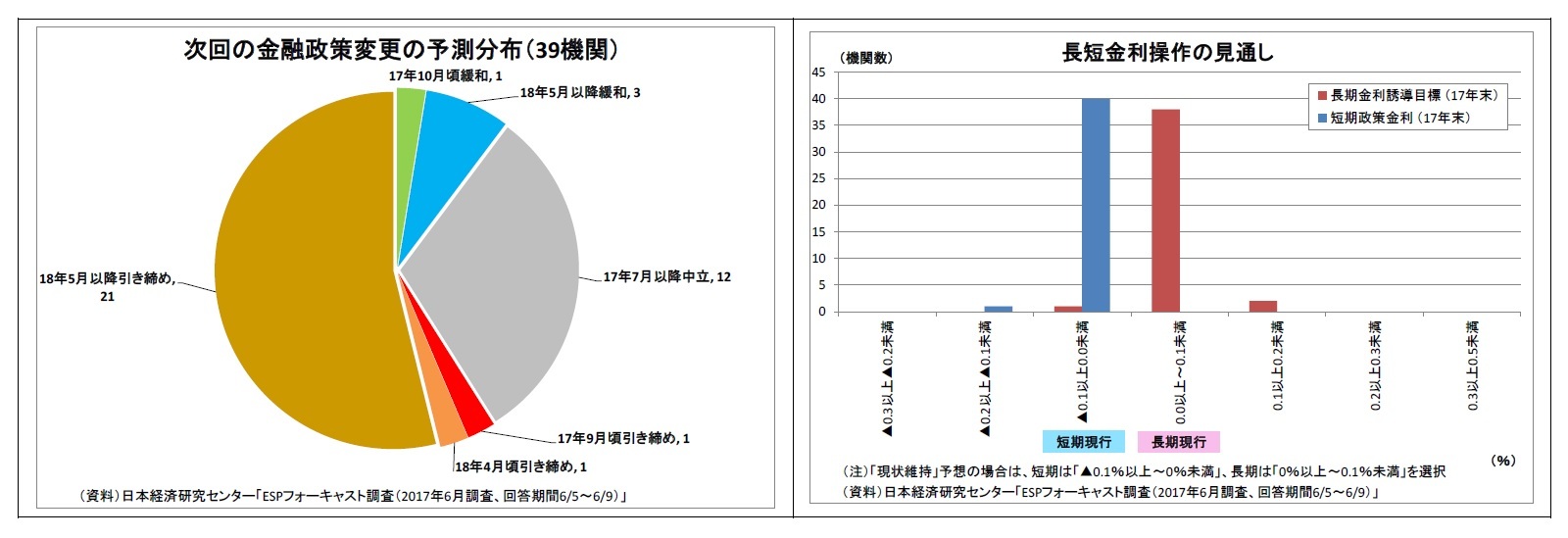

2.日銀金融政策(6月):出口での信認毀損を否定

(日銀)現状維持

日銀は6月15日~16日に開催された金融政策決定会合において、金融政策を維持した。長短金利操作(マイナス金利▲0.1%、10年国債利回りゼロ%程度)、資産買入れ方針(長期国債買入れメド年間80兆円増、ETF買入れ年間6兆円増など)において、従来の方針を維持した(賛成7反対2)。

会合終了直後に発表された声明文では、景気の総括判断を「緩やかな拡大に転じつつある」とし、前回から据え置いた。一方、海外経済に対する判断を上方修正(「一つに弱さが残るものの」を削除)するとともに、個人消費についての判断も「底堅さを増している」に引き上げた(前回は「底堅く推移している」)。なお、物価に関しては、現状「0%程度」、予想物価上昇率は「弱含み」と、それぞれ前回の表現を据え置いた。

その後の総裁会見において黒田総裁は、需給ギャップが改善している割に物価上昇率が高まらないことを認め、理由として「デフレマインドの転換に時間がかかっていることがある」と説明した。現状80兆円を大きく割り込んでいる国債買入れペースについては、「金利をターゲットにしており、(国債)購入額はいわば内生変数として出てくる」、「様々な状況によって上下に変動する」としたうえで、「めどはめどとして十分機能しているのではないか」とその存在意義を前向きに評価した。また、今回も焦点となった出口戦略の説明に関しては、状況次第のため、「現時点で具体的なシミュレーションを示すことは、却って混乱を招くおそれがあるために難しいし、また、あまり適当ではない」と従来のスタンスを維持。出口において日銀の損益が赤字となる可能性は否定しなかったものの、「中央銀行は継続的に通貨発行益が発生する立場にある」ため、「長い目でみれば、必ず収益が確保できる仕組みとなっており、(中略)中央銀行や通貨の信認が毀損されることはない」と踏み込んだ発言をした。

筆者としては、(1)通貨の信認を判断するのは日銀ではなく市場であること、(2)赤字(とその先にある債務超過)が信認毀損に繋がるかどうかは赤字・債務超過の規模次第の面があることから、シミュレーションを示さない状況での一方的な発言には違和感を感じた。日銀は緩和効果を維持するために、市場に出口を意識させないことを意図としているとみられるが、日銀の緩和規模は国際的に見ても突出しているだけに、市場が出口への懸念を強めれば、むしろ逆効果になることも考えられる。

日銀は6月15日~16日に開催された金融政策決定会合において、金融政策を維持した。長短金利操作(マイナス金利▲0.1%、10年国債利回りゼロ%程度)、資産買入れ方針(長期国債買入れメド年間80兆円増、ETF買入れ年間6兆円増など)において、従来の方針を維持した(賛成7反対2)。

会合終了直後に発表された声明文では、景気の総括判断を「緩やかな拡大に転じつつある」とし、前回から据え置いた。一方、海外経済に対する判断を上方修正(「一つに弱さが残るものの」を削除)するとともに、個人消費についての判断も「底堅さを増している」に引き上げた(前回は「底堅く推移している」)。なお、物価に関しては、現状「0%程度」、予想物価上昇率は「弱含み」と、それぞれ前回の表現を据え置いた。

その後の総裁会見において黒田総裁は、需給ギャップが改善している割に物価上昇率が高まらないことを認め、理由として「デフレマインドの転換に時間がかかっていることがある」と説明した。現状80兆円を大きく割り込んでいる国債買入れペースについては、「金利をターゲットにしており、(国債)購入額はいわば内生変数として出てくる」、「様々な状況によって上下に変動する」としたうえで、「めどはめどとして十分機能しているのではないか」とその存在意義を前向きに評価した。また、今回も焦点となった出口戦略の説明に関しては、状況次第のため、「現時点で具体的なシミュレーションを示すことは、却って混乱を招くおそれがあるために難しいし、また、あまり適当ではない」と従来のスタンスを維持。出口において日銀の損益が赤字となる可能性は否定しなかったものの、「中央銀行は継続的に通貨発行益が発生する立場にある」ため、「長い目でみれば、必ず収益が確保できる仕組みとなっており、(中略)中央銀行や通貨の信認が毀損されることはない」と踏み込んだ発言をした。

筆者としては、(1)通貨の信認を判断するのは日銀ではなく市場であること、(2)赤字(とその先にある債務超過)が信認毀損に繋がるかどうかは赤字・債務超過の規模次第の面があることから、シミュレーションを示さない状況での一方的な発言には違和感を感じた。日銀は緩和効果を維持するために、市場に出口を意識させないことを意図としているとみられるが、日銀の緩和規模は国際的に見ても突出しているだけに、市場が出口への懸念を強めれば、むしろ逆効果になることも考えられる。

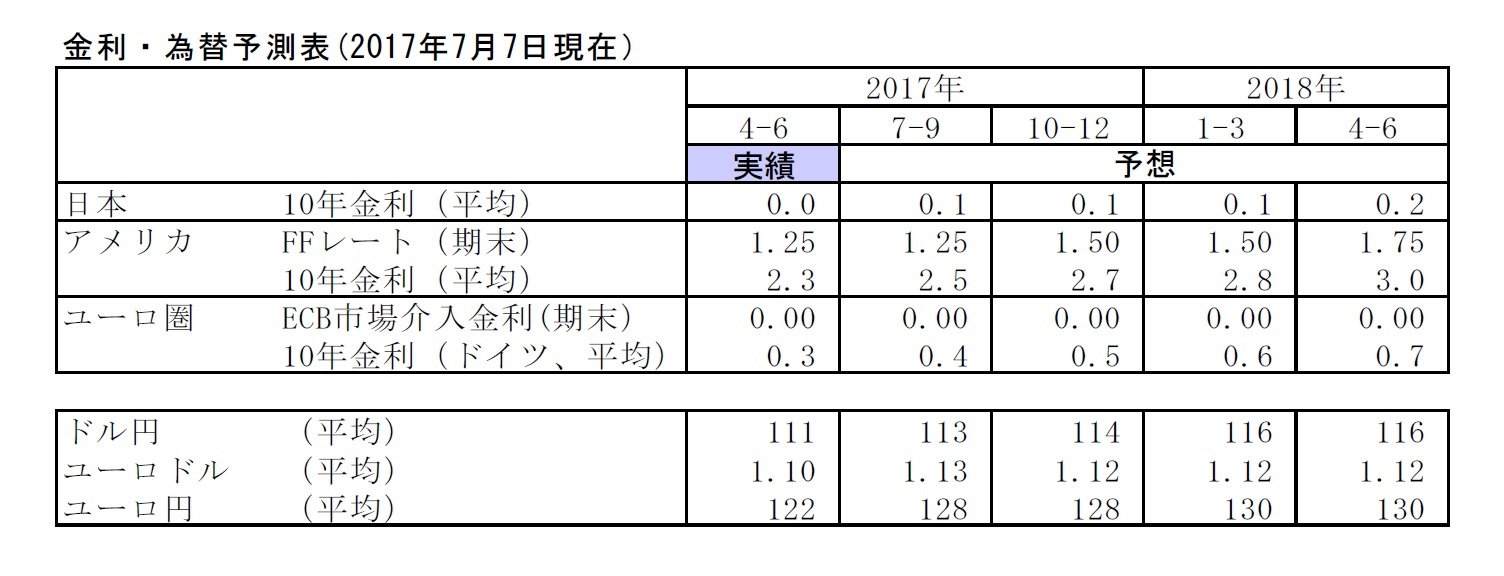

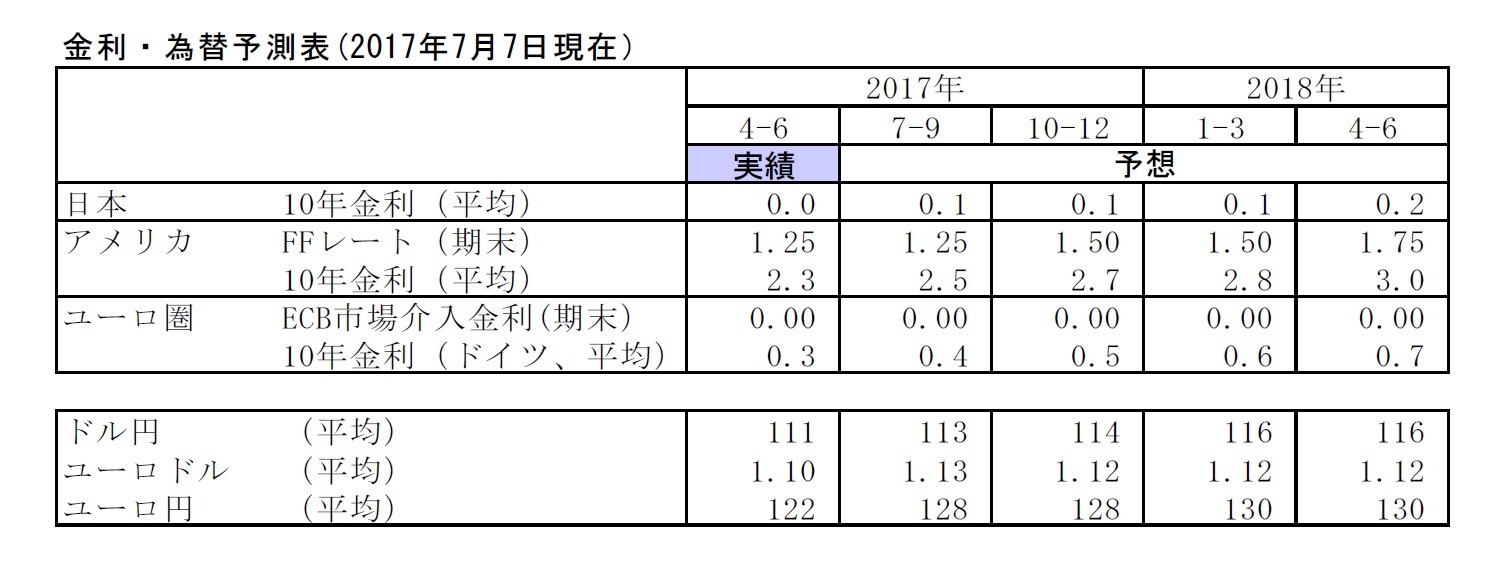

今後の金融政策に関しては、日本の物価上昇率はしばらく持ち直しに向かうとみられるため、日銀が追加緩和を迫られる可能性は低下している。一方で、2%の物価目標達成は依然として見通せない状況が続くため、日銀は長期にわたって現行金融政策の維持を続けるとみている。長期金利目標も長期にわたって現状の「ゼロ%程度」で維持されるだろう。年間約80兆円増としている長期国債買入れペース目処については、従来、既に未達となっているため、今年中に変更される可能性が高いとみていたが、黒田総裁の前向きな評価が確認されたことから、少なくとも黒田総裁の任期中(2018年4月まで)は存置されるとの見通しに変更する。80兆円の目処は今後形骸化していくだろう。

3.金融市場(6月)の動きと当面の予想

(10年国債利回り)

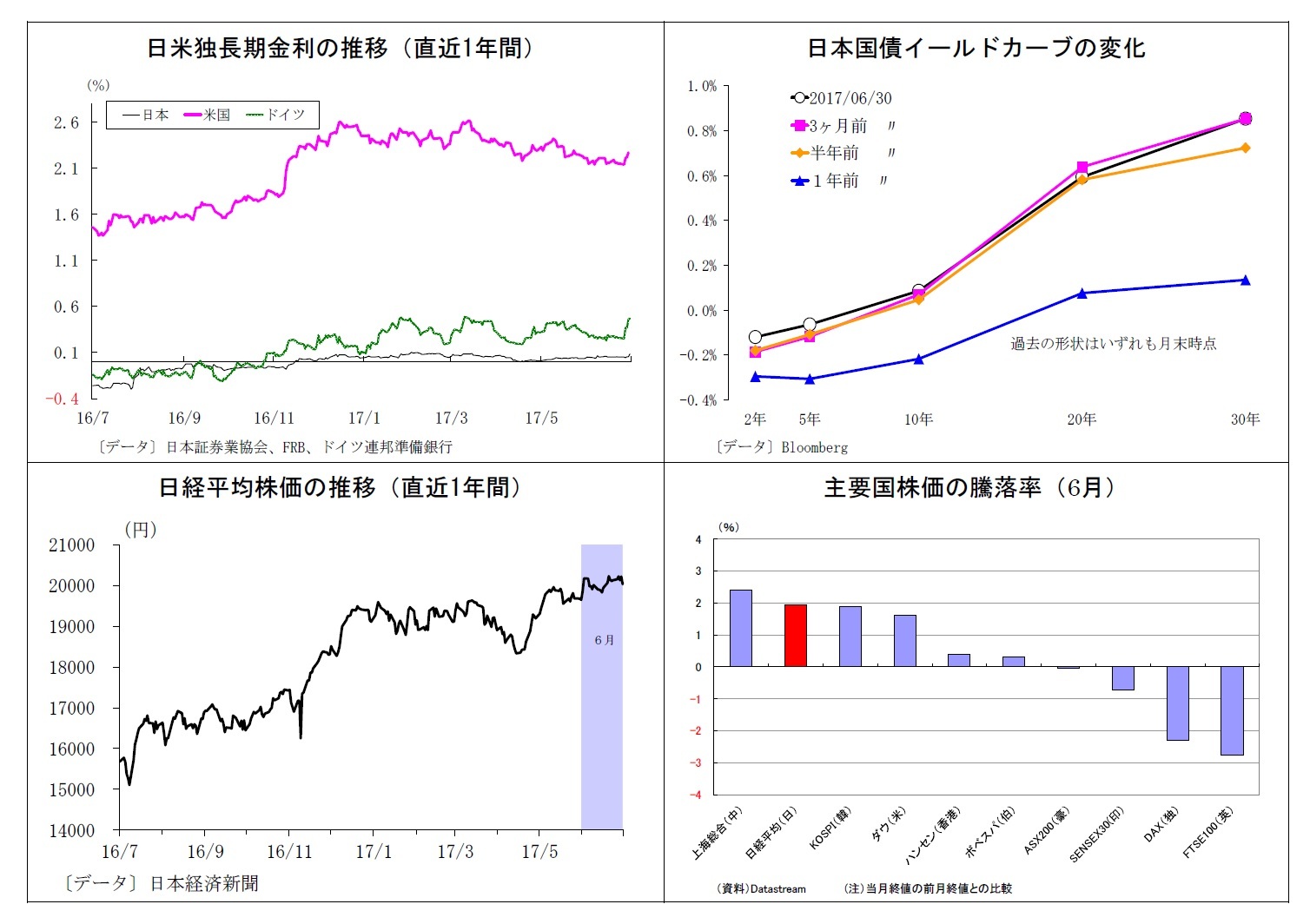

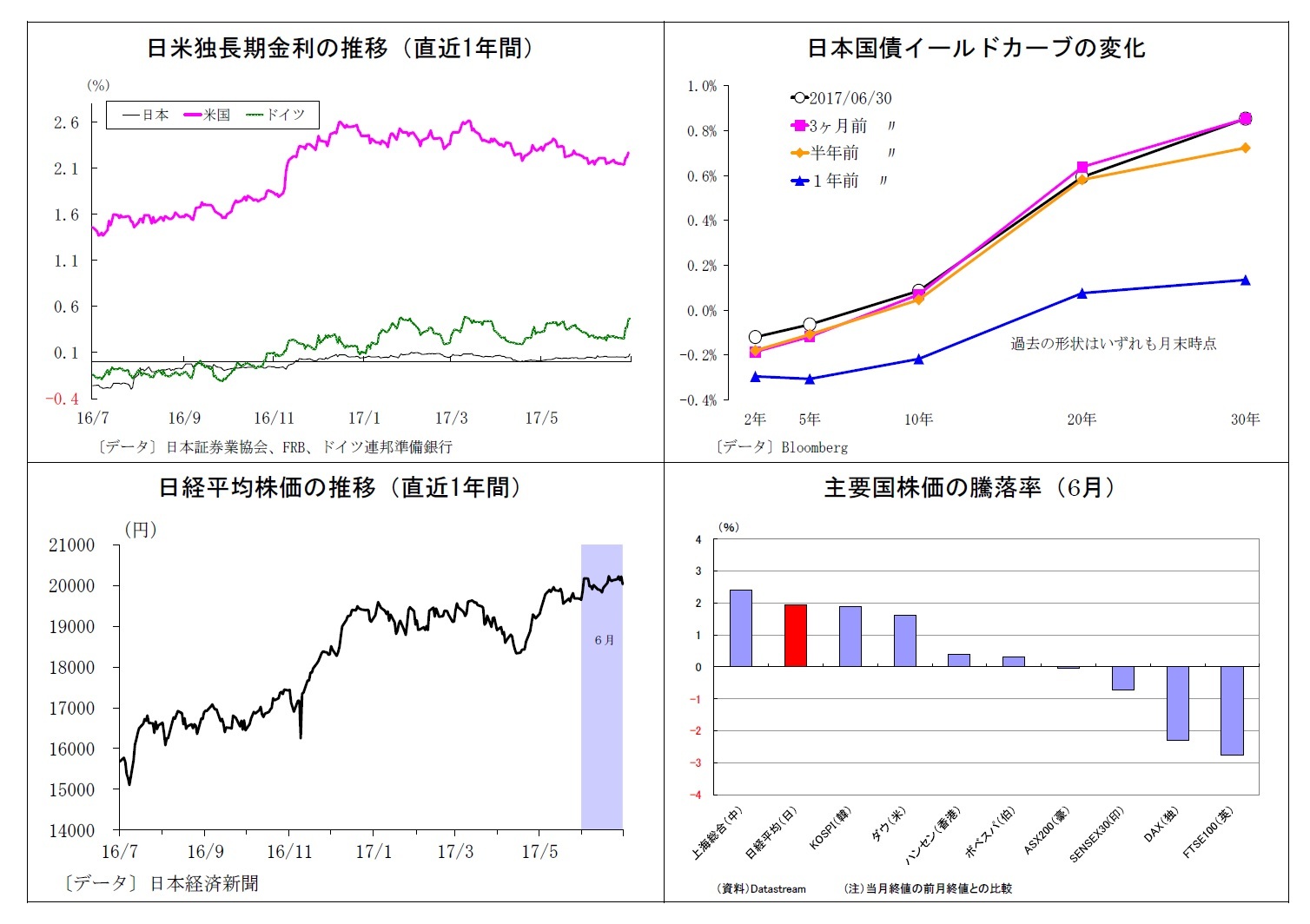

6月の動き 月初0.0%台半ばでスタートし、月末は0.0%台後半に。

月初、0.0%台半ばで推移した後、米経済指標の低迷を受けて6日に0.0%台前半へ。8日には日銀が出口戦略を巡り「説明重視」に転換したとの報道を受けて0.0%台後半に上昇したが、翌9日には日銀オペで需給の引き締まりが確認され、0.0%台半ばに戻る。その後は米金利低迷を受けて0.0%台半ばでの極めて膠着した推移がしばらく継続。月末にはドラギECB総裁のタカ派的発言を受けて欧米金利が大きく上昇、国内金利にも波及する形で0.0%台後半へと上昇した。

当面の予想

今月に入り、一時0.1%をやや上回ったが、本日午前の日銀による指値オペ・国債買入れ増額通知を受けて低下し、足元は0.1%を割り込んでいる。今後もECBの金融緩和終了、FRBの早期金融引き締めが意識されることで、海外金利発の金利上昇圧力が加わる可能性が高い。ただし、本日の対応で日銀は0.1%を上回る水準は許容しない姿勢を強力に示したため、日銀への警戒が金利上昇を強く抑える要因になりそうだ。当面は0.0%台後半から0.1%程度での展開を予想する。

6月の動き 月初0.0%台半ばでスタートし、月末は0.0%台後半に。

月初、0.0%台半ばで推移した後、米経済指標の低迷を受けて6日に0.0%台前半へ。8日には日銀が出口戦略を巡り「説明重視」に転換したとの報道を受けて0.0%台後半に上昇したが、翌9日には日銀オペで需給の引き締まりが確認され、0.0%台半ばに戻る。その後は米金利低迷を受けて0.0%台半ばでの極めて膠着した推移がしばらく継続。月末にはドラギECB総裁のタカ派的発言を受けて欧米金利が大きく上昇、国内金利にも波及する形で0.0%台後半へと上昇した。

当面の予想

今月に入り、一時0.1%をやや上回ったが、本日午前の日銀による指値オペ・国債買入れ増額通知を受けて低下し、足元は0.1%を割り込んでいる。今後もECBの金融緩和終了、FRBの早期金融引き締めが意識されることで、海外金利発の金利上昇圧力が加わる可能性が高い。ただし、本日の対応で日銀は0.1%を上回る水準は許容しない姿勢を強力に示したため、日銀への警戒が金利上昇を強く抑える要因になりそうだ。当面は0.0%台後半から0.1%程度での展開を予想する。

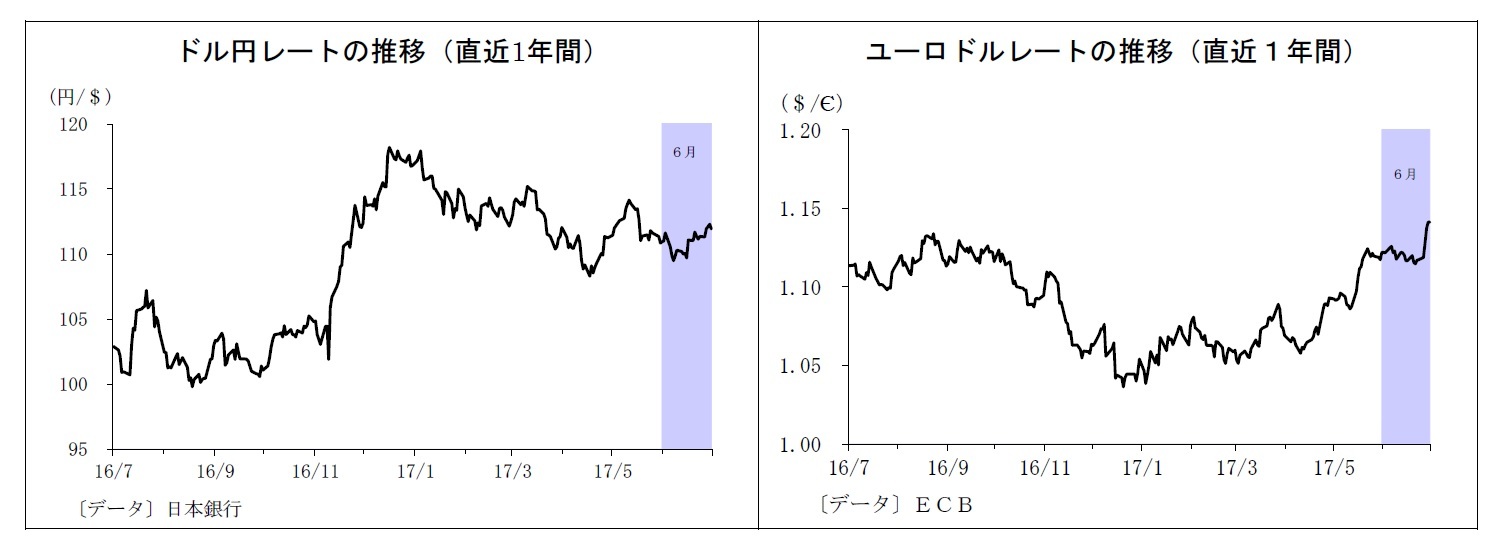

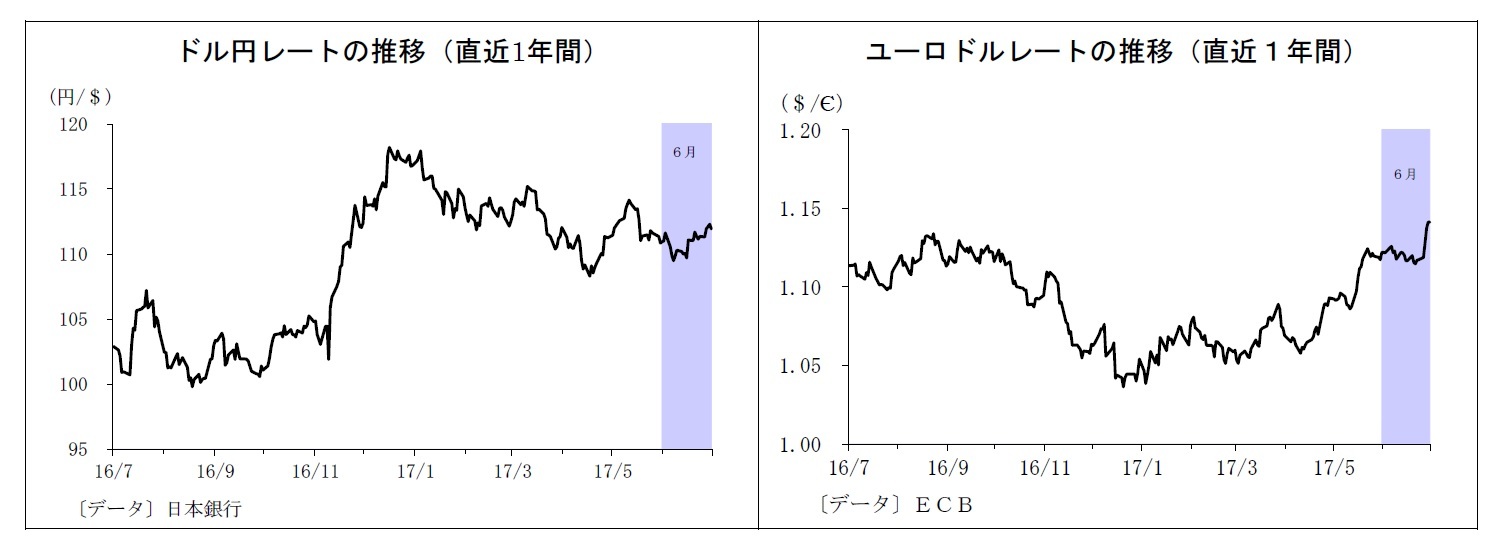

(ドル円レート)

6月の動き 月初111円付近でスタートし、月末は112円付近に。

月初、低調な米雇用統計結果を受けて5日に110円台に。コミー前FBI長官の議会証言への警戒もあり、6日には109円台に下落した。その後、コミー氏の議会証言に目新しい点はないとの受け止めが広がったことでドルが買い戻され、9日に110円台を回復。以降は110円付近での推移が続いた。16日の日銀決定会合は現状維持となったが、日米金融政策の格差が意識されたことで円売りドル買いが入り111円台を回復した。以降しばらく111円台での推移が続いた後、27日にイタリアの金融不安後退を受けたリスク選好で112円台へ。ドラギ総裁のタカ派発言を受けて米金利が上昇したこともドルの支えとなり、月末も112円付近で終了。

当面の予想

今月に入り、好調な米経済指標や日銀の指値オペ等による緩和姿勢維持を受けて、足元は113円台後半に上昇している。6月下旬以降、欧州(ECB・英国)やカナダなどで金融緩和終了が意識されやすくなっており、米金利も上昇しやすくなっている。そうした中、来週半ばにはイエレン議長の議会証言が予定されているが、議長は引き続き早期引き締めに前向きな姿勢を示すとみられ、ドル円は一旦上昇余地を探る展開になりそうだ。ただし、当面は米経済指標の見極め局面が続くとみられるほか、不安定な原油相場、北朝鮮情勢の緊迫化などがリスク回避の円買いを促す場面も想定されるため、大幅な円安ドル高の進行は見込み難い。目先の焦点は本日夜の米雇用統計で賃金上昇に加速がみられるかが焦点となる。

6月の動き 月初111円付近でスタートし、月末は112円付近に。

月初、低調な米雇用統計結果を受けて5日に110円台に。コミー前FBI長官の議会証言への警戒もあり、6日には109円台に下落した。その後、コミー氏の議会証言に目新しい点はないとの受け止めが広がったことでドルが買い戻され、9日に110円台を回復。以降は110円付近での推移が続いた。16日の日銀決定会合は現状維持となったが、日米金融政策の格差が意識されたことで円売りドル買いが入り111円台を回復した。以降しばらく111円台での推移が続いた後、27日にイタリアの金融不安後退を受けたリスク選好で112円台へ。ドラギ総裁のタカ派発言を受けて米金利が上昇したこともドルの支えとなり、月末も112円付近で終了。

当面の予想

今月に入り、好調な米経済指標や日銀の指値オペ等による緩和姿勢維持を受けて、足元は113円台後半に上昇している。6月下旬以降、欧州(ECB・英国)やカナダなどで金融緩和終了が意識されやすくなっており、米金利も上昇しやすくなっている。そうした中、来週半ばにはイエレン議長の議会証言が予定されているが、議長は引き続き早期引き締めに前向きな姿勢を示すとみられ、ドル円は一旦上昇余地を探る展開になりそうだ。ただし、当面は米経済指標の見極め局面が続くとみられるほか、不安定な原油相場、北朝鮮情勢の緊迫化などがリスク回避の円買いを促す場面も想定されるため、大幅な円安ドル高の進行は見込み難い。目先の焦点は本日夜の米雇用統計で賃金上昇に加速がみられるかが焦点となる。

(ユーロドルレート)

6月の動き 月初1.12ドル台前半からスタートし、月末は1.14ドル台前半に。

月初、1.12ドル台前半でスタートした後、低調な米経済指標やコミー前FBI長官の議会証言への警戒を受けて6日には1.12ドル台後半へ上昇。その後ECB理事会で物価見通しが下方修正されたことや、コミー氏の議会証言を無難に通過したことを受けて下落し、9日には1.11ドル台後半に。その後、一旦1.12ドル台に上昇したものの、15日にはFOMCでFRBの金融引き締めに前向きな姿勢が示され、再び1.11ドル台後半へ。以降しばらく膠着状態が続いたが、27日にドラギ総裁が量的緩和縮小に前向きな発言をしたことを受けてユーロが急上昇に転じ、月末は1.14ドル台前半に。

当面の予想

昨日公表されたECB理事会の議事要旨を受けて出口への思惑が高まり、足元も1.14ドル台前半を維持している。6月下旬のドラギ総裁発言以降、ECBの出口への期待がユーロの大きな支援材料となっている。ただし、最近の金利上昇やユーロ上昇はユーロ圏の物価上昇の逆風になりかねないだけに、今月20日のECB理事会ではややハト派的なスタンスに修正される可能性がある。ドルの上昇圧力は今後高まるとみられること、最近のユーロ上昇を受けた利益確定売りも入りやすいことから、ユーロドルは当面やや弱含む可能性が高い。

6月の動き 月初1.12ドル台前半からスタートし、月末は1.14ドル台前半に。

月初、1.12ドル台前半でスタートした後、低調な米経済指標やコミー前FBI長官の議会証言への警戒を受けて6日には1.12ドル台後半へ上昇。その後ECB理事会で物価見通しが下方修正されたことや、コミー氏の議会証言を無難に通過したことを受けて下落し、9日には1.11ドル台後半に。その後、一旦1.12ドル台に上昇したものの、15日にはFOMCでFRBの金融引き締めに前向きな姿勢が示され、再び1.11ドル台後半へ。以降しばらく膠着状態が続いたが、27日にドラギ総裁が量的緩和縮小に前向きな発言をしたことを受けてユーロが急上昇に転じ、月末は1.14ドル台前半に。

当面の予想

昨日公表されたECB理事会の議事要旨を受けて出口への思惑が高まり、足元も1.14ドル台前半を維持している。6月下旬のドラギ総裁発言以降、ECBの出口への期待がユーロの大きな支援材料となっている。ただし、最近の金利上昇やユーロ上昇はユーロ圏の物価上昇の逆風になりかねないだけに、今月20日のECB理事会ではややハト派的なスタンスに修正される可能性がある。ドルの上昇圧力は今後高まるとみられること、最近のユーロ上昇を受けた利益確定売りも入りやすいことから、ユーロドルは当面やや弱含む可能性が高い。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2017年07月07日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/18 | 資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ | 上野 剛志 | 経済・金融フラッシュ |

| 2025/09/05 | 金(Gold)の強気相場は続くか~3600ドル到達後のNY金見通し | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/08/22 | 米利下げ再開が視野に、円高進行の目途は?~マーケット・カルテ9月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/08/12 | 貸出・マネタリー統計(25年7月)~銀行貸出が連月で急増、定期預金も増勢を拡大中 | 上野 剛志 | 経済・金融フラッシュ |

新着記事

-

2025年09月18日

米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 -

2025年09月18日

保険適用後の不妊治療をめぐる動向~ARTデータとNDBデータの比較 -

2025年09月18日

不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 -

2025年09月18日

資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ -

2025年09月18日

欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日銀は物価目標の位置付けを再考すべき~金融市場の動き(7月号)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日銀は物価目標の位置付けを再考すべき~金融市場の動き(7月号)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.