- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 最近の人民元と今後の展開(2017年7月号)~「基準値設定方法変更」報道後の動きは?

2017年07月04日

文字サイズ

- 小

- 中

- 大

1――6月の人民元の動き

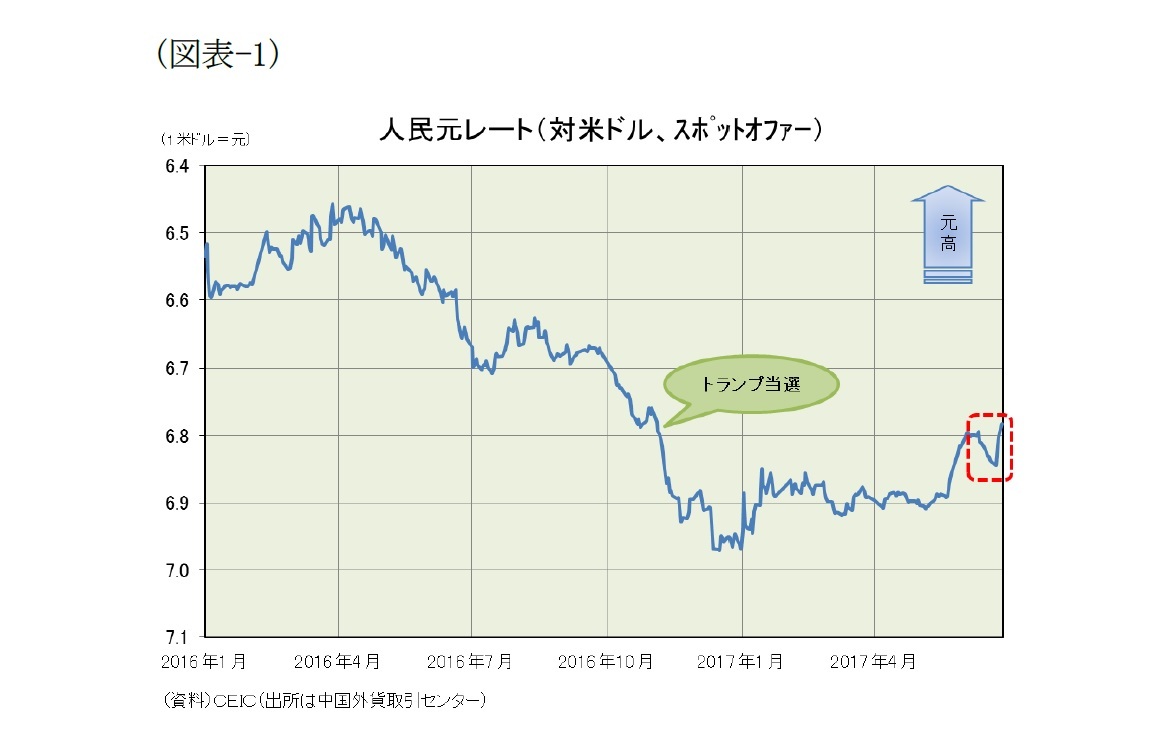

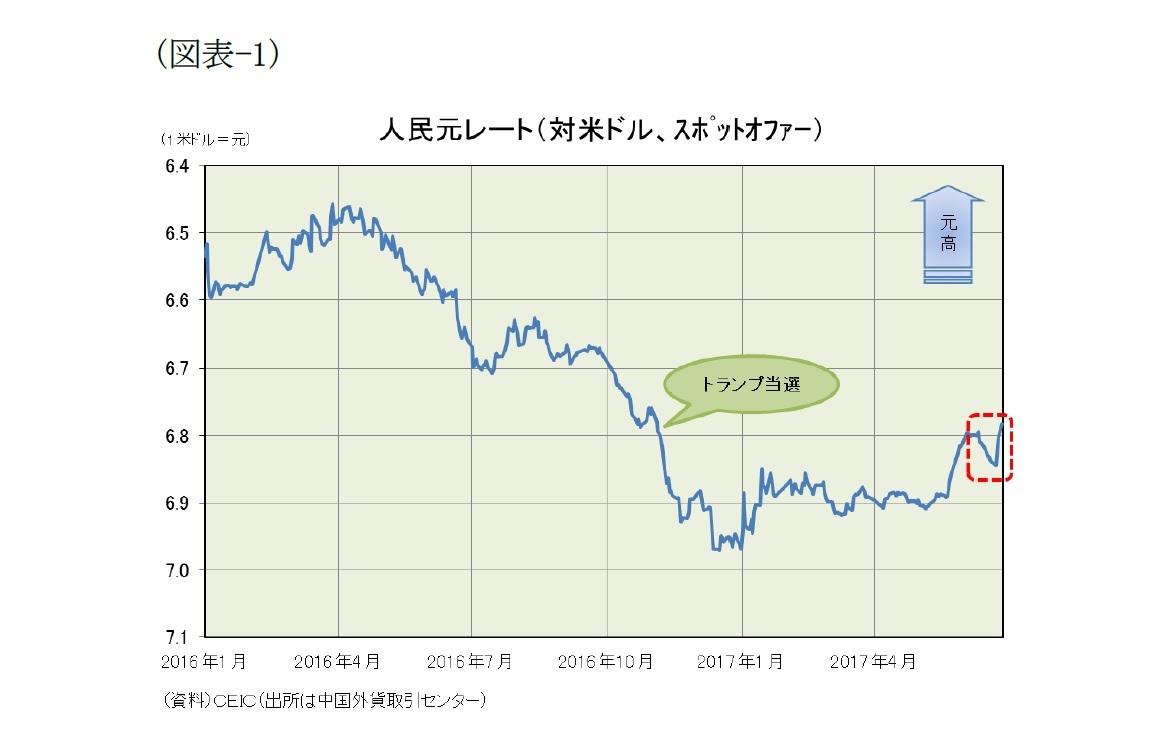

6月の人民元レート(スポット・オファー、中国外貨取引センター)は米ドルに対して上昇、6月末は前月末比0.6%上昇の1米ドル=6.7825元で取引を終えた。昨年11月の米大統領選でトランプ氏が当選して以降、人民元は16年12月20日に付けた同6.9710元を下限とし、17年1月17日に付けた同6.8498元を上限とするボックス圏で推移していたが、5月31日にはその上限を突破、6月の安値は同6.8440元と5月までの上限を割り込むことなく、逆にサポートラインとなった(図表-1)。

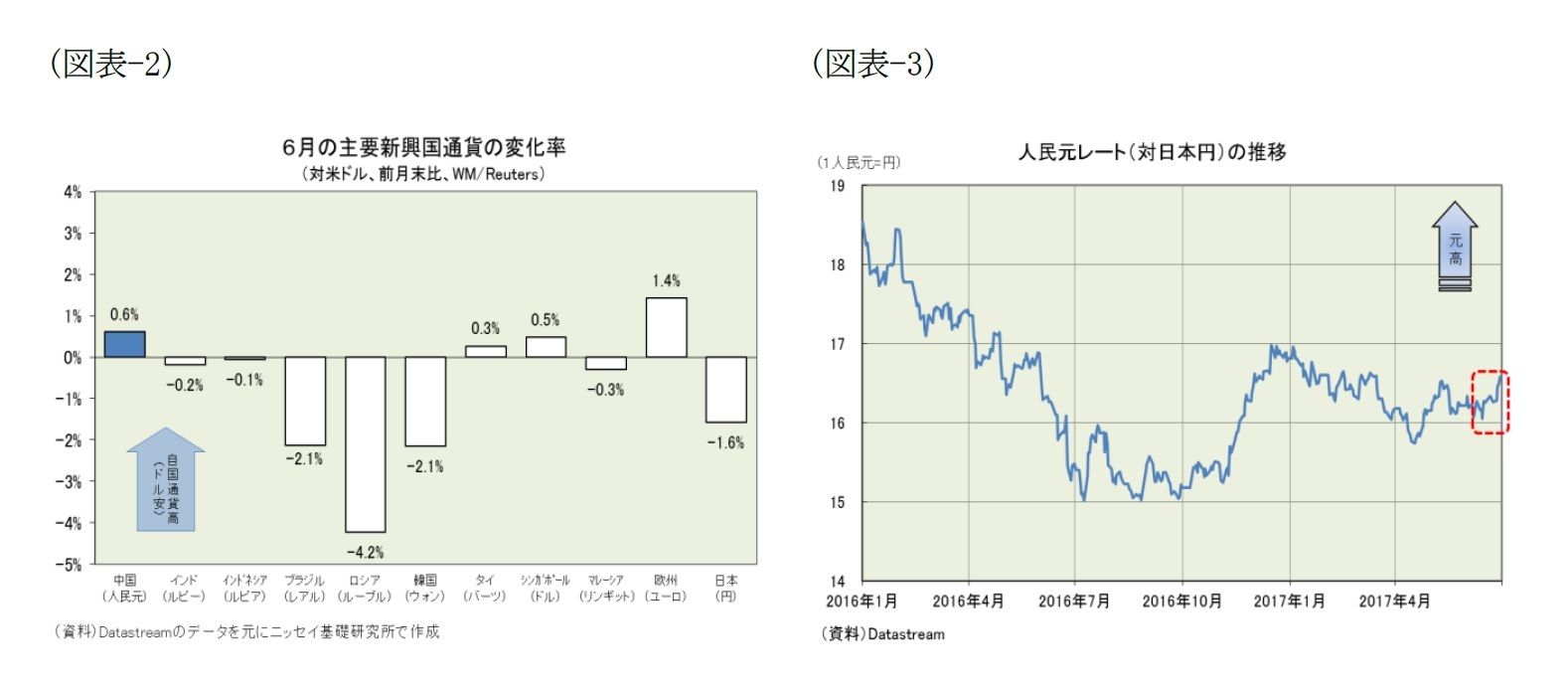

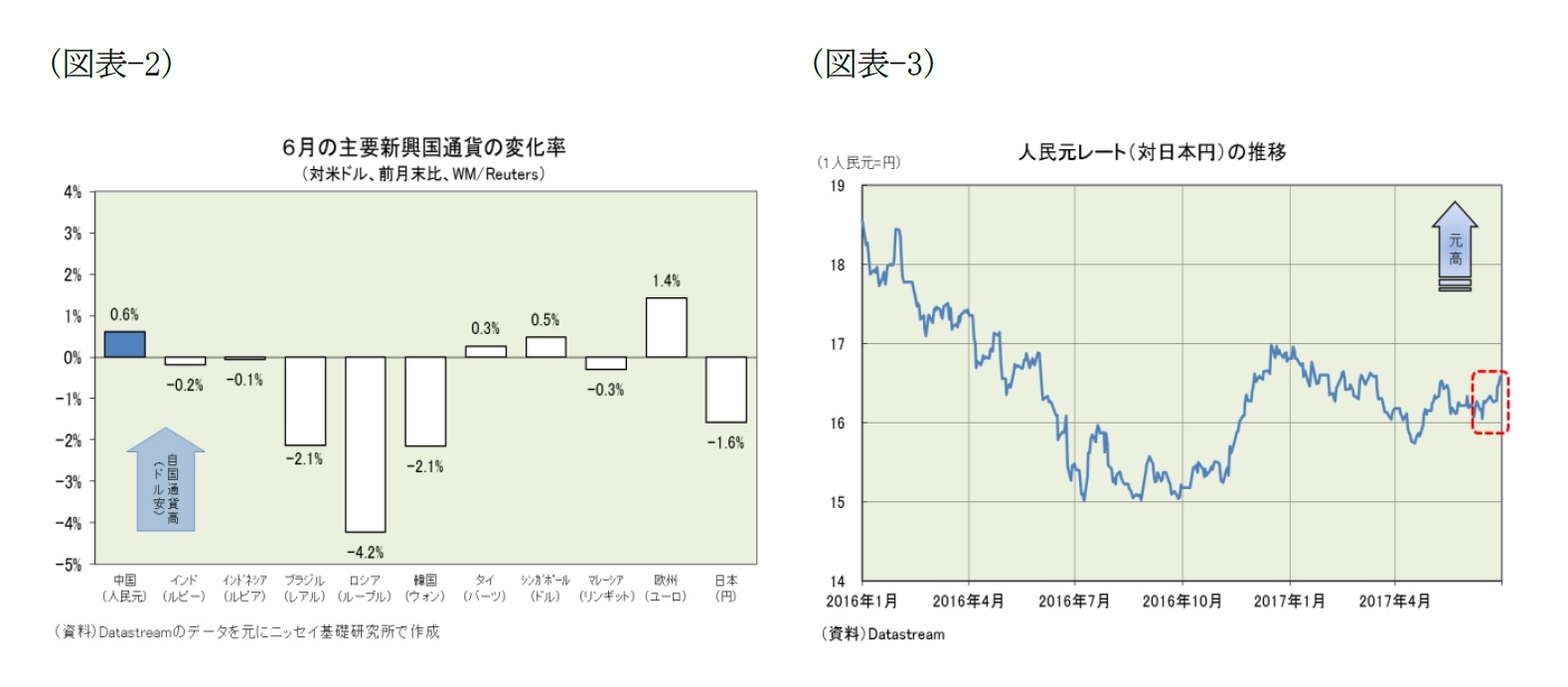

世界の外為市場の動きを見ると6月はユーロ高が目立った。米国では、6月14日に追加利上げが実施されたとともに、今後の保有資産の縮小も秒読み段階に入ってきたため、米ドルは日本円や韓国ウォンなどに対して上昇した。しかし、ユーロはそれ以上に強かった。欧州では仏大統領選を無事に終えてEU混乱リスクが低下していた上、6月27日には欧州中央銀行のドラギ総裁が景気の先行きに楽観的な見方を示したため、18年初めにも量的緩和策の段階的縮小開始との見方が強まった(図表-2)。こうした環境下、人民元はユーロ高に若干少なめながらも連れ高することとなった。

なお、6月は日本円が米ドルに対して下落したため、日本円に対する人民元レートは100日本円=6.0375元(1元=16.6円)と、前月末比2.1%のやや大きめの元高・円安となった(図表-3)。

なお、6月は日本円が米ドルに対して下落したため、日本円に対する人民元レートは100日本円=6.0375元(1元=16.6円)と、前月末比2.1%のやや大きめの元高・円安となった(図表-3)。

2――今後の展開

さて、9月末に向けての人民元レートは米ドルに対して、引き続きボックス圏内でほぼ横ばいの動きが続くと予想している(想定レンジは1米ドル=6.65~6.95元)。米国でトランプ大統領が退陣することになれば不透明感が払拭されてドル高・元安となる可能性もあるが、今回の予測対象期間中には米中の包括経済対話が行なわれる見込みであることから、中国政府は通商交渉を有利に運ぶために、元買いドル売り介入などで人民元の下落を最小限に留めるだろう。従って、大幅なドル高・元安になる可能性は低いと見ている。

さて、9月末に向けての人民元レートは米ドルに対して、引き続きボックス圏内でほぼ横ばいの動きが続くと予想している(想定レンジは1米ドル=6.65~6.95元)。米国でトランプ大統領が退陣することになれば不透明感が払拭されてドル高・元安となる可能性もあるが、今回の予測対象期間中には米中の包括経済対話が行なわれる見込みであることから、中国政府は通商交渉を有利に運ぶために、元買いドル売り介入などで人民元の下落を最小限に留めるだろう。従って、大幅なドル高・元安になる可能性は低いと見ている。

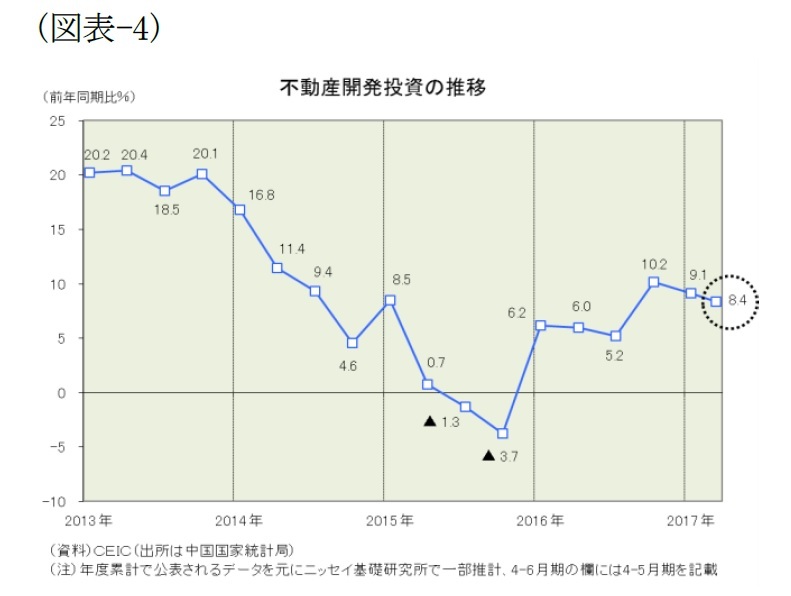

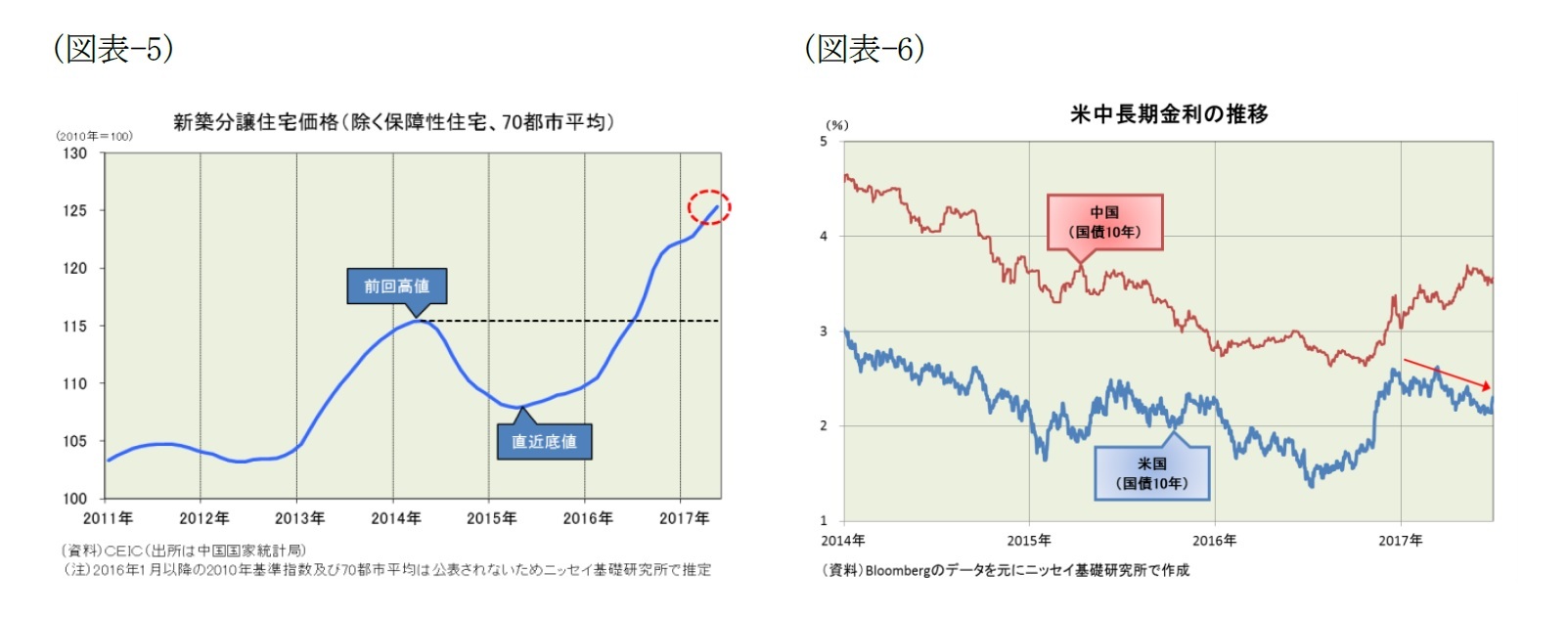

米中の経済金融動向を考えると、中国政府(含む中国人民銀行)は16年秋以降、住宅バブル退治に乗り出したため、景気指標の一部には陰りが見え始めている(図表-4)。しかし、17年1-3月期の実質成長率が17年目標(6.5%前後)を大幅に上回るなど、景気の勢いは想定以上に強く、住宅バブル膨張にも歯止めが掛かっていない(図表-5)。従って、中国人民銀行は年内にも基準金利の引き上げに踏み切らざるを得なくなるだろう。

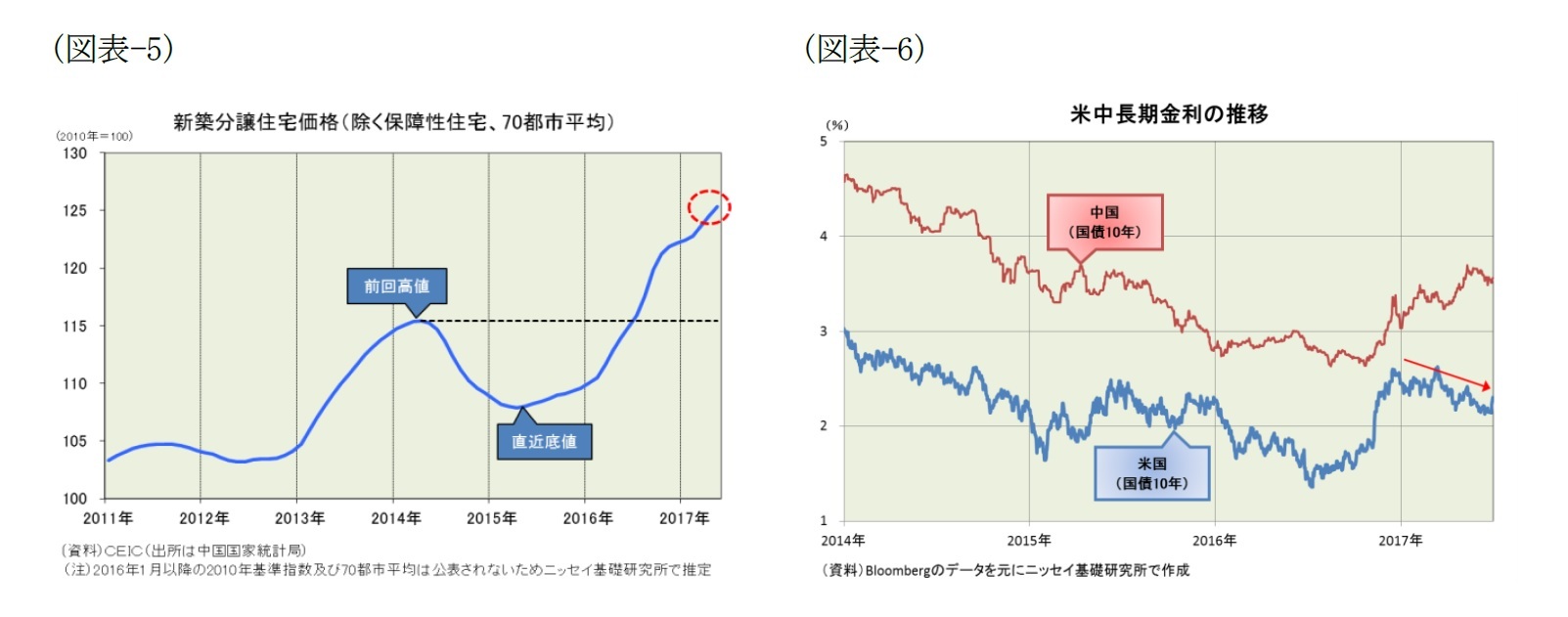

一方、米国では経済の持続的拡大が続いており、今後も段階的に政策金利を引き上げると見ているものの、トランプ政権への期待が萎むとともに米国の長期金利は低下、米中の長期金利差は拡大し始めている(図表-6)。従って、米利上げが先行するため米中の短期金利差は縮小するものの、米中の長期金利差は縮小しないと見て、米ドルに対する人民元レートはほぼ横ばいと予想している。

一方、米国では経済の持続的拡大が続いており、今後も段階的に政策金利を引き上げると見ているものの、トランプ政権への期待が萎むとともに米国の長期金利は低下、米中の長期金利差は拡大し始めている(図表-6)。従って、米利上げが先行するため米中の短期金利差は縮小するものの、米中の長期金利差は縮小しないと見て、米ドルに対する人民元レートはほぼ横ばいと予想している。

また、今回の予測対象期間中には、米国では5月23日に提出されたトランプ政権の予算教書を受けて18会計年度(17年10月~18年9月)の予算審議が本格化する。そして、トランプ政権とロシアの不透明な関係を巡る一連の疑惑「ロシアゲート」の真相究明も進むだろう。そして、トランプ大統領が辞任してペンス副大統領が引き継ぐ事態となる可能性も排除できない。一方、中国では、7月下旬に17年下期の経済運営方針を決める中国共産党の中央政治局会議を開催、7月下旬~8月中旬には次期最高指導部人事などの事前調整を行う北戴河会議を開催するものと見られる。そして、今秋には5年に一度のビッグイベント“第19回中国共産党大会”が開催される。また、今夏には米中首脳会談(4月)で開催が決まった包括経済対話もあるだろう。

人民元レートに影響するポイントに絞ると、第一にトランプ大統領の去就が挙げられる。トランプ政権に対する期待は既に萎んでおり、退陣となってもドル安・元高に振れる可能性は低いだろう。むしろ、不透明感が払拭されるとともに、ペンス新大統領に対する期待が高まってドル高・元安に振れる可能性が高い。第二に中央政治局会議で示される17年下期の経済運営方針が挙げられる。ここで金融引き締め強化に重点が置かれれば、米利上げと同時に基準金利を引き上げる可能性が高まって、ドル安・元高の要因となるだろう。第三に米中包括経済対話を控えた市場介入スタンスが挙げられる。ここもと中国政府(含む中国人民銀行)はバスケット通貨の動きに緩やかに連動させるスタンスを続けている。基準値設定方法の変更が無ければ、そのスタンスを続けるものと見られる。但し、トランプ大統領の退陣を契機に、市場でドル買い元売りの動きが加速すれば、米中通商交渉を有利に運ぶためにも、元買いドル売り介入などで人民元の下落を最小限に留める可能性が高いと見ている。

また、国際会議としては、7月7-8日に開催されるG20首脳会議が注目される。しかし、4月のG20財務省・中央銀行総裁会議で「通貨安競争の回避」というスタンスが踏襲されたことを踏まえると、G20首脳会議でも同様の結論になる可能性が高く、人民元レートへの影響は限定的と見ている。

なお、今回の予測対象期間中には基準値の設定方法が変更される可能性がある。というのは、5月26日に中国人民銀行(その傘下にある中国外貨取引センターを含む)が基準値設定方法の変更を検討していると伝えられたからである。今のところ人民元の値動きに大きな変化は見られない。図表-7に示したように4月中旬までの人民元レート(対米ドル)はユーロドルに半分程度の比率で連動する関係だった。その後4月中旬から5月まではその連動関係が一旦崩れたものの、6月に入ると再び半分程度の比率で連動する関係に戻っている。この件に関しては中国人民銀行の詳細発表に注目したい。

人民元レートに影響するポイントに絞ると、第一にトランプ大統領の去就が挙げられる。トランプ政権に対する期待は既に萎んでおり、退陣となってもドル安・元高に振れる可能性は低いだろう。むしろ、不透明感が払拭されるとともに、ペンス新大統領に対する期待が高まってドル高・元安に振れる可能性が高い。第二に中央政治局会議で示される17年下期の経済運営方針が挙げられる。ここで金融引き締め強化に重点が置かれれば、米利上げと同時に基準金利を引き上げる可能性が高まって、ドル安・元高の要因となるだろう。第三に米中包括経済対話を控えた市場介入スタンスが挙げられる。ここもと中国政府(含む中国人民銀行)はバスケット通貨の動きに緩やかに連動させるスタンスを続けている。基準値設定方法の変更が無ければ、そのスタンスを続けるものと見られる。但し、トランプ大統領の退陣を契機に、市場でドル買い元売りの動きが加速すれば、米中通商交渉を有利に運ぶためにも、元買いドル売り介入などで人民元の下落を最小限に留める可能性が高いと見ている。

また、国際会議としては、7月7-8日に開催されるG20首脳会議が注目される。しかし、4月のG20財務省・中央銀行総裁会議で「通貨安競争の回避」というスタンスが踏襲されたことを踏まえると、G20首脳会議でも同様の結論になる可能性が高く、人民元レートへの影響は限定的と見ている。

なお、今回の予測対象期間中には基準値の設定方法が変更される可能性がある。というのは、5月26日に中国人民銀行(その傘下にある中国外貨取引センターを含む)が基準値設定方法の変更を検討していると伝えられたからである。今のところ人民元の値動きに大きな変化は見られない。図表-7に示したように4月中旬までの人民元レート(対米ドル)はユーロドルに半分程度の比率で連動する関係だった。その後4月中旬から5月まではその連動関係が一旦崩れたものの、6月に入ると再び半分程度の比率で連動する関係に戻っている。この件に関しては中国人民銀行の詳細発表に注目したい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2017年07月04日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

三尾 幸吉郎

三尾 幸吉郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/01 | 図表でみる世界の出生率-出生率が高い国・地域と低い国・地域、それぞれにどんな特徴があるのか? | 三尾 幸吉郎 | 基礎研レター |

| 2025/05/23 | 図表でみる世界の外為レート-世界各地の通貨をランキングすると、日本円はプラザ合意を上回るほどの割安で、人民元はさらに安い | 三尾 幸吉郎 | 基礎研レター |

| 2025/04/15 | 図表でみる世界の民主主義-日本の民主主義指数は上昇も、世界平均は低下。世界ではいったい何が起きているのか? | 三尾 幸吉郎 | 基礎研レター |

| 2024/12/16 | 図表でみる世界のGDP-日本が置かれている現状と世界のトレンド | 三尾 幸吉郎 | 基礎研レター |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【最近の人民元と今後の展開(2017年7月号)~「基準値設定方法変更」報道後の動きは?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

最近の人民元と今後の展開(2017年7月号)~「基準値設定方法変更」報道後の動きは?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.