新着記事をお届け!

成長するインドネシア生保市場と外資系生保の幸せな関係-市場活性化・高度化に貢献し覇権を達成-特色ある特約付きユニットリンク保険の販売- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 成長するインドネシア生保市場と外資系生保の幸せな関係-市場活性化・高度化に貢献し覇権を達成-特色ある特約付きユニットリンク保険の販売-

成長するインドネシア生保市場と外資系生保の幸せな関係-市場活性化・高度化に貢献し覇権を達成-特色ある特約付きユニットリンク保険の販売-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

表4は上位10社のバンカシュランスへの取組状況である。

金融危機におけるAIGグループの混乱で、エージェントを通じてユニットリンク保険を販売するという流れへの取り組みに遅れが生じたAIA等、一部の外資系生保は、銀行との提携を増やすことで遅れを取り戻そうとしている。またアクサ・マンディリとシナールマスMSIGは、合弁先である財閥傘下の銀行を販売チャネルとして活用している。

一方、内国生保4社のバンカシュランスへの取り組みに目を向けると、2社が積極活用、2社が不使用と、対応が分かれている。ブミプトラ1912については、バンカシュランスに取り組まなかったことが、新しい競争に背を向けた証の一つとして語られることがある。

4――さいごに インドネシアにおけるユニットリンク保険の独自性

ユニットリンク保険は別名「投資リンク保険」である。インドネシア当局の統計資料にも「投資商品」という名称でユニットリンク保険に関する数値が記載されている。そして近年は販売された新契約のかなりの部分が「投資商品」であるとのデータが示されている。そのためインドネシア生保市場は、保障商品市場が育っていない、貯蓄・投資商品中心の生保市場であると判定されることになる。

筆者もインドネシア生保市場の計数を取りまとめた別レポート『インドネシアの生命保険市場-期待の生保新興市場インドネシアの状況-』では、「インドネシアの生命保険市場は貯蓄性・投資性商品が主力の生保市場であると言えるだろう。」としている。

たしかに全生命保険会社の保障総額(保有契約高)がGDPの何%に当たるかを見ると、保障市場が成熟したわが国が200%を超え、米国が100%を超えているのと比べれば、インドネシアはいまだ9.31%(2015年)にすぎず、インドネシアの生保市場は、まだまだ保障市場がない市場であると言わざるをえない。しかし、インドネシアの全ての生保会社が国民と契約している契約を全て集めてもいまだ人口の16.89%にすぎないことを勘案すれば、今後、インドネシア生保市場が成熟した保障市場を伴い生保市場として育つ可能性はある。

そうした視点でインドネシア生保市場におけるユニットリンク保険の販売実態を見ると、欧州や他のアジア各国に比べ、投資だけでなく保障を重視した売り方が行われているように見える。見方を変えれば、かなり日本の高度成長期の生保市場に似た雰囲気が存在するように感じられる。

具体的には、インドネシア生保市場では、主契約としてのユニットリンク保険に各種の保障が特約として付加して販売されている。ユニットリンク保険に保障の特約を付けて販売する方式は、今日の欧州生保市場ではあまり見られないものである。欧州ではユニットリンク保険の保障額は積立金程度の少額にすぎない。これと異なりインドネシアではユニットリンク保険の保障額がそれなりに大きい。

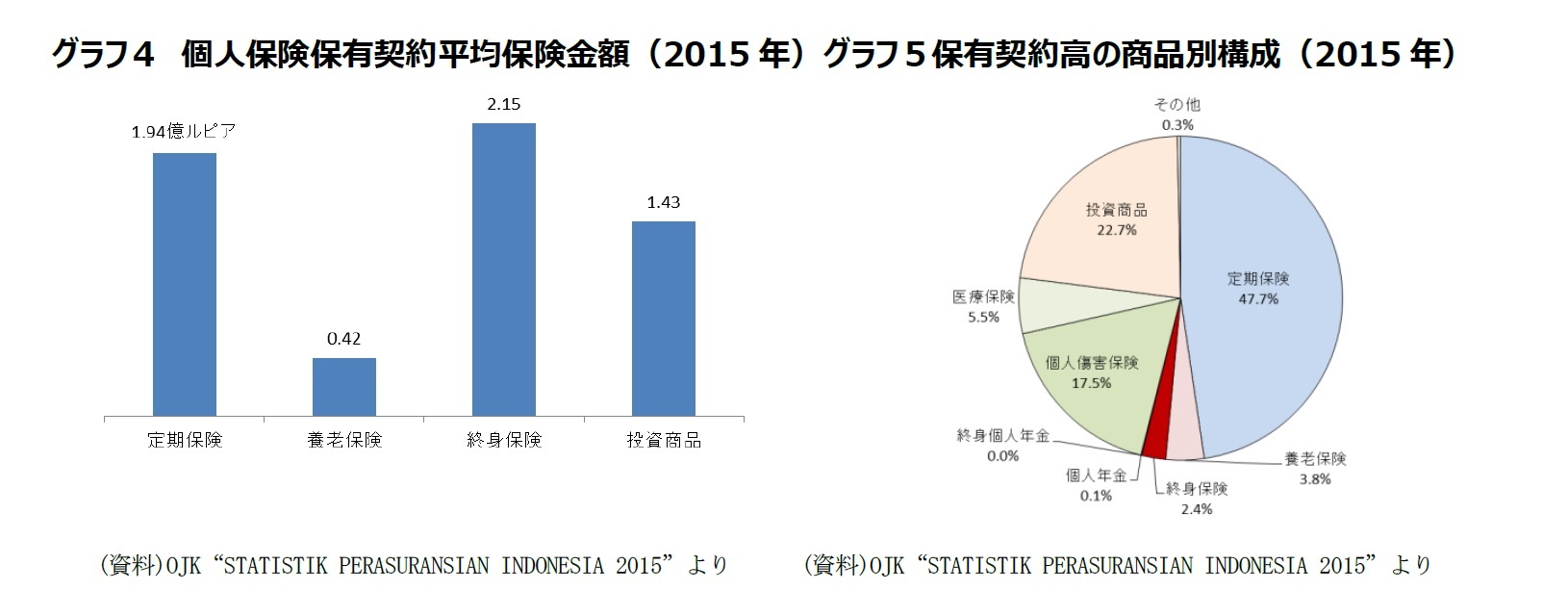

グラフ4は、2015年末にインドネシアの全生保会社が顧客と契約している全生命保険契約の1件あたり平均保障額を保険種類別に見たものである。

保障商品の代表格である定期保険の保障額には及ばないが、ユニットリンク保険がその4分の3程度の保障額を提供している。その結果、グラフ5で見るように、インドネシアの生保業界が提供している保障額の約4分の1をユニットリンク保険が提供している。

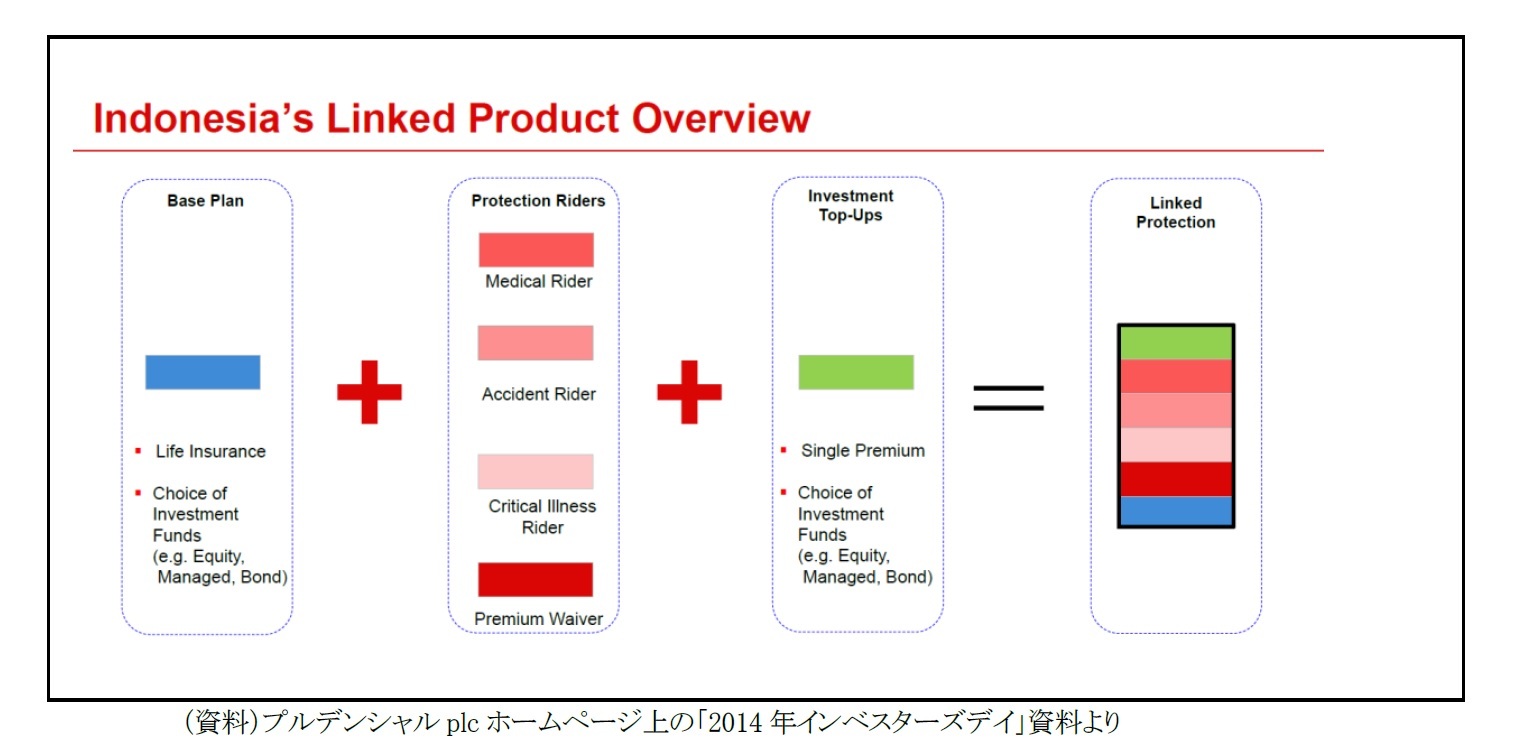

「2014年インベスターズデイ」における説明資料から抜粋

○PRUlink(プルデンシャルインドネシアのユニットリンク保険)のアクセシビリティ 我々のマスマーケット顧客ベースにとって、当該商品の加入しやすさは際立っている。

プルデンシャルインドネシアの顧客の月収の中間値は350ポンド、年収の中間値は4,200ポンドである。ユニットリンク保険の月あたり保険料の平均値は30ポンドであるが、これは顧客の月収のおよそ9%である。

顧客の約65%は月25ポンド未満の保険料を支払っている。顧客の約25%は月25ポンド~45ポンドの保険料を支払っている。

○PRUlinkの保障給付の適合性

高い特約付加率がわれわれの保障の方向性を明確に示している

• 1件のユニットリンク保険に平均3.5件の特約が付加されている。

• 付加率から見てもっともポピュラーな特約は以下の通りである。

• 医療償還特約(79%) • 傷害死亡・手足切断特約(73%) • 入院費用日払い特約(46%)

• 33種の重度疾病の診断があった場合に保険料の払込を免除する特約 (42%)

• 79種の重度疾病の早期・中間・ 後期ステージにおける給付特約(31%)

本稿ではインドネシアにおける2015年の収入保険料上位10社に絞って経営戦略を見てきたが、実はそのすぐ後ろに、パニン・ダイイチ・ライフ(第11位、第一生命が40%出資)、BNIライフ(第12位、住友生命が40%出資)、セクイス・ライフ(第14位、日本生命が20%出資)、アブリスト・アシュアランス(第17位、明治安田生命が29.87%出資)、トーキョウ・マリン・ライフ(第32位、東京海上日動火災保険が100%出資)と日本の生損保が出資した外資系生保が続いている。

インドネシア生保市場では、保障と貯蓄の両方を重視して発展してきたわが国生保市場のノウハウが役に立つことも多いと思われる。ぜひともインドネシア生保市場の発展に寄与してもらいたいと考える。

なお当然ながら、こうした外資系生保が自由に市場を席巻する状況に対してはナショナリズム的な観点から批判的な見解を示す向きもあるようだ。

インドネシアでは、原則80%を上限とする外資出資規制について、上限を40%まで引き下げるべき等の異論が絶えず存在する。

こうした声に配慮してか、それまでは外資がインドネシアに設立した子会社が生保会社に対して行う出資を国内資本の出資と見ることが認められていたため、実質外資100%出資の生保会社が認められてきたが、2014年に制定された新保険法の下では、最終的な資本の出し手にまでさかのぼって出資者が外資かどうかを判断する規制体系に切り替えられた。

このため、旧規制体系の下で外資100%会社となっている大手外資系生保は、80%を超過して保有している部分を一定の期間内に処分しなければならなくなり、対応を迫られている。

インドネシアでは、こうした形で外資系生保に対する風当たりがきつくなっている部分もある。

しかし、外資系生保があまりに深く生保市場に入り込んでおり、現実問題として、外資系生保がいなければ今後のインドネシア生保市場の繁栄がないことは明白である。

インドネシア生保市場と外資系生保の関係についてはこれからも注視していきたい。

(2017年06月22日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【成長するインドネシア生保市場と外資系生保の幸せな関係-市場活性化・高度化に貢献し覇権を達成-特色ある特約付きユニットリンク保険の販売-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

成長するインドネシア生保市場と外資系生保の幸せな関係-市場活性化・高度化に貢献し覇権を達成-特色ある特約付きユニットリンク保険の販売-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.