- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 環境経営・CSR >

- 気候変動「適応ビジネス」 (その2)-TCFD(気候関連財務情報開示タスクフォース)の提言からみた日本企業の気候リスク

気候変動「適応ビジネス」 (その2)-TCFD(気候関連財務情報開示タスクフォース)の提言からみた日本企業の気候リスク

客員研究員 川村 雅彦

文字サイズ

- 小

- 中

- 大

はじめに:金融システム安定に不可欠な気候変動リスクの把握

2008年のリーマンショックのような世界的な金融危機を再び繰り返してはならない。これは、2015年末の気候変動に関するCOP21の「パリ協定」に先立つ、4月のG20財務大臣・中央銀行総裁会議で確認された金融安定に関する問題意識である。つまり、リーマンショックの教訓は、企業の脆弱なコーポレート・ガバナンスとリスク管理が資産価値の劣化に与える波及的影響の大きさである。

企業情報に基づき効果的な資本配分の意思決定ができるように、リスクを正しく把握することが、金融セクターに求められる基本的な機能の一つである。これに対して、企業には自らのガバナンス構造、長期価値創造戦略、リスク・マネジメントについて、より透明性のある情報開示が求められる。適時・適切な企業情報がなければ、機関投資家をはじめ銀行、保険会社、運用機関など金融セクターは誤った評価・判断に基づく誤った資本配分を行う可能性がある。

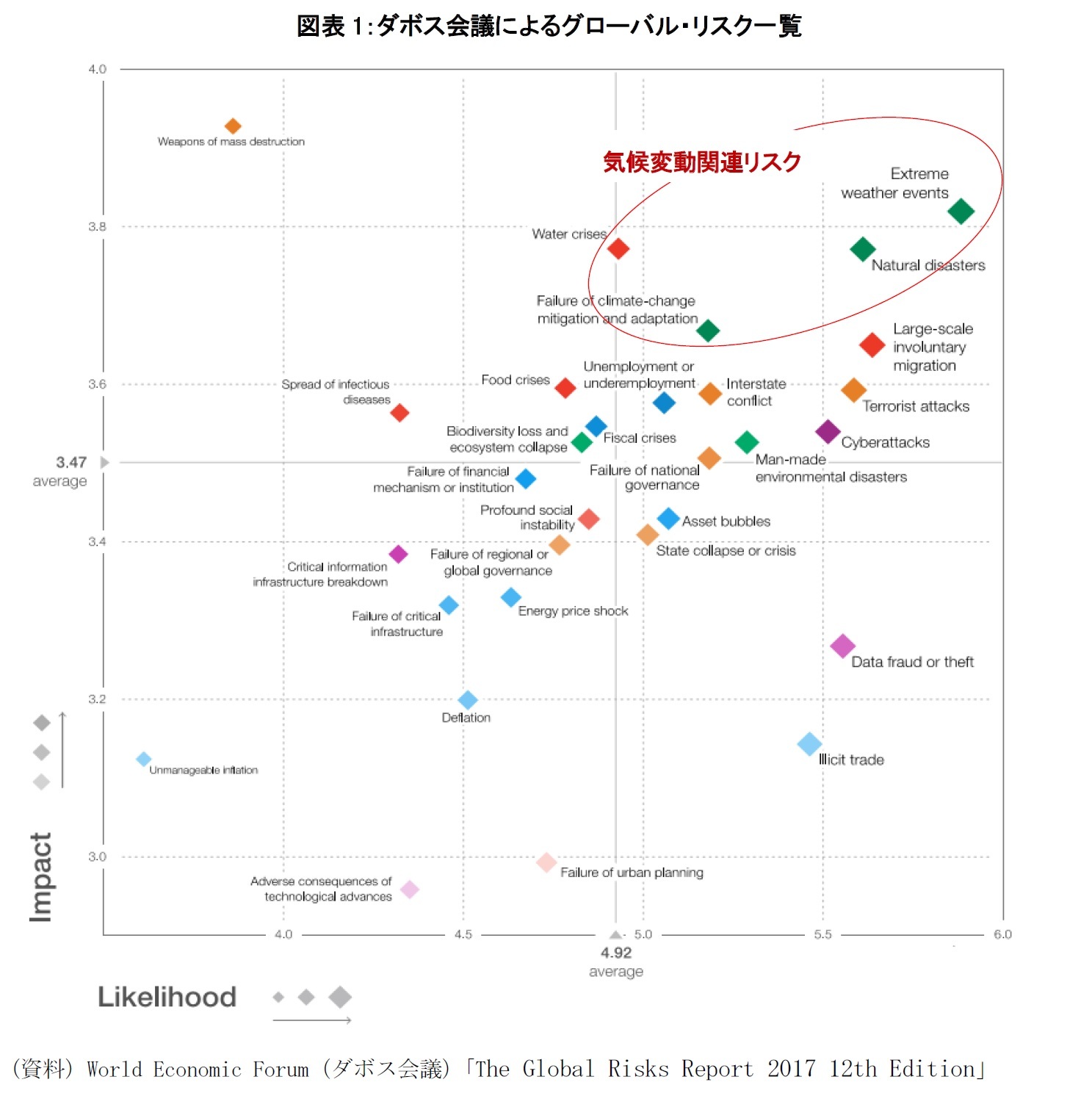

気候変動(地球温暖化)は、世界的に広く認識されている人類が直面する最大リスクの一つであるが(図表1)、最も理解が進んでいないリスクでもある。なぜならば、CO2をこのまま排出し続けると、いずれ生態的・経済的・社会的破滅をもたらす可能性が高いにもかかわらず、その長期性や不確実性ゆえに、一般には現在の意思決定の問題とは考えられていないからである。

「パリ協定」では、今世紀の後半にはCO2の排出と吸収の相殺による実質排出ゼロを目指して、CO2排出量削減と低炭素経済への移行に合意した。端的に言えば、これは化石燃料(石炭、石油、天然ガス)とそれに関連する資産からの脱却を意味する。将来、クリーンかつ安価でエネルギー効率の高い技術が開発されて、急速に普及し始めた場合、化石燃料の採掘・生産・利用にかかわる産業群は、短期間に急激かつ重大な経済的・財務的影響を受ける可能性がある。

そうなると、化石燃料関連産業は直接的に気候変動リスクに直面することになるが、その影響はそこだけに留まらず、産業全体に波及するであろう。つまり、急激なエネルギー利用形態の変化と炭素依存型資産の評価見直しによる連鎖的企業業績の悪化は、深刻な金融不安を招きかねない。

このような懸念があるため、G20財務大臣・中央銀行総裁会議は金融安定理事会(FSB)に対して、金融セクターは気候変動リスクをどのように考えるべきかについて、レビューを求めた。

金融セクターが気候変動に関連するリスクと機会(ビジネスチャンス)を適切に評価できるようになるためには、どのような企業情報が必要かを検討するために、FSBは気候関連財務情報開示タスクフォース(TCFD)を設立した。なお、金融システムが気候変動リスクにどの程度さらされているか(暴露)を金融当局が把握することで、金融安定化のため早期対処を可能にするという狙いもある。

2016年12月にTCFDは「気候関連財務情報開示タスクフォースによる提言」を公表した(ハブコメを経て本年6月に正式公表の予定)。この提言では、特別な報告ではなく、投資家などが開示情報に基づき判断できるように既存の財務報告制度の活用を勧めている。提言の特徴は、以下の4点である。

- 全ての組織に採用可能である。

- 一般的な財務報告に取り入れる。(下線は筆者による)

- 意思決定のための財務インパクトに関する先見性のある情報を提供する。

- 低炭素経済への移行に関連したリスクと機会に重点をおく。

本稿では、日本企業は気候変動に関連するリスク(気候関連リスク)とその財務インパクトをどのように考えているのかを探る。そこで、まずTCFD提言の気候リスク分類を確認したうえで、「CDP(旧Carbon Disclosure Project)気候変動」にて「Aリスト」に認定された先進的な日本企業が開示している気候関連リスクを業種特性から分析する。Aリスト企業とは、気候変動対応においてリーダーシップレベルにあり、環境マネジメントのベスト・プラクティスを実施している企業をさす。

1――TCFDによる気候変動のリスク・機会と財務インパクト

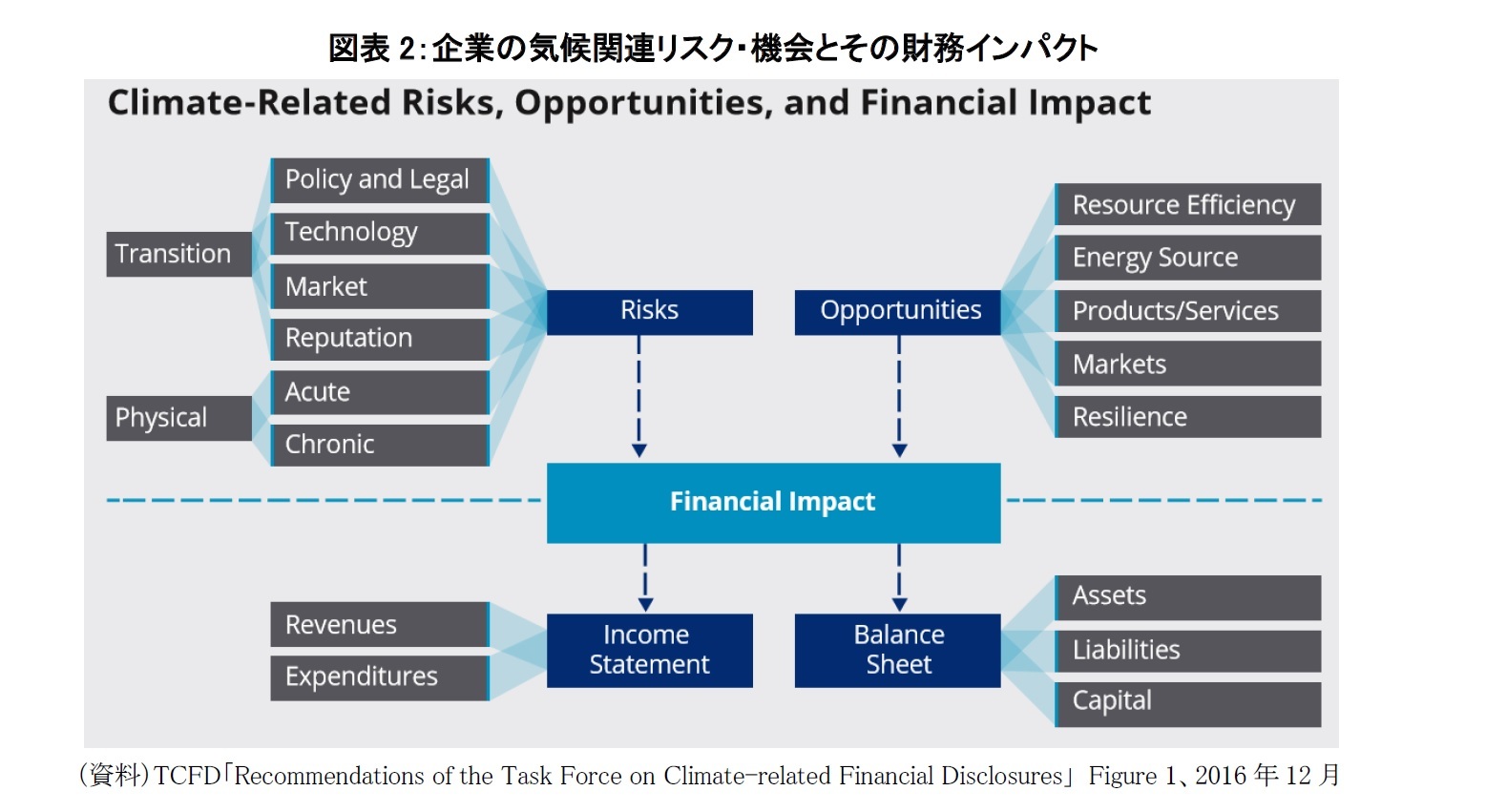

これまで気候関連情報開示の枠組は複数提示されているものの、TCFDは国や領域を超えた共通の標準的な枠組の必要性を強く認識している。今回の提言の核となるのは、気候関連のリスクと機会に関する一貫性のある分類と定義であり、それぞれの財務インパクトも明示された(図表2)。

TCFDはこれを本来あるべき分類と位置付けており、企業が通常の財務諸表や報告過程の一部として、その事業活動と関係性の強い気候変動関連のリスクと機会を自ら評価し開示するよう勧めている。さらに、その気候関連リスク・機会が企業経営に及ぼす潜在的な財務インパクトについても、金融セクターが十分に理解し意思決定できるように、企業が深く洞察し開示することを求めている。

企業の気候関連リスク・機会は、財務インパクトとして実に多様な経路で企業の収入と支出あるいは資産と負債、さらに資本や将来のキャッシュフローにも影響を及ぼす可能性がある。それゆえ、気候変動による財務インパクトを検討する際には、過去と将来の両者を考慮した分析が必要である。

しかし、気候変動への財務的対応には先例が少ないことから、将来を見越した分析の重要性が高い。このことが企業価値創造に向けた戦略策定や財務計画と整合性のとれたシナリオ分析につながる。

(2017年03月31日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!客員研究員

川村 雅彦

川村 雅彦のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2019/04/17 | 人が逃げ出す会社-会社は経営者の器以上の組織にはならない!? | 川村 雅彦 | 研究員の眼 |

| 2018/03/23 | 『SDGsウォッシュ』と言われないために~「SDGsの実装化」に向かう日本企業のグッド・プラクティス~ | 川村 雅彦 | 基礎研レポート |

| 2017/03/31 | 気候変動「適応ビジネス」 (その2)-TCFD(気候関連財務情報開示タスクフォース)の提言からみた日本企業の気候リスク | 川村 雅彦 | 基礎研レポート |

新着記事

-

2025年07月03日

ユーロ圏失業率(2025年5月)-失業率はやや上昇したが、依然低位安定 -

2025年07月03日

IAIGsの指定の公表に関する最近の状況(14)-19の国・地域からの60社全てのIAIGsのグループ名が公開された- -

2025年07月03日

BMIと体型に関する認識のズレ~年齢・性別による認識の違いと健康行動の関係 -

2025年07月03日

私的年金のカバレッジ拡大に向けて -

2025年07月03日

機関投資家はネイチャーポジティブにどう向き合っていくか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【気候変動「適応ビジネス」 (その2)-TCFD(気候関連財務情報開示タスクフォース)の提言からみた日本企業の気候リスク】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

気候変動「適応ビジネス」 (その2)-TCFD(気候関連財務情報開示タスクフォース)の提言からみた日本企業の気候リスクのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.