- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険商品 >

- 地震保険の改定-保険料値上げが続く?

2017年03月28日

文字サイズ

- 小

- 中

- 大

2――常に見直されている地震保険の内容

ところで、地震保険は、1966年に創設されて以来、保険金総支払限度額などの内容や保険料率などが、常に見直されている。歴史的な経緯は別の機会に改めて報告したいが、今回は、最も近い2017年1月からの改定につき述べることにする。3

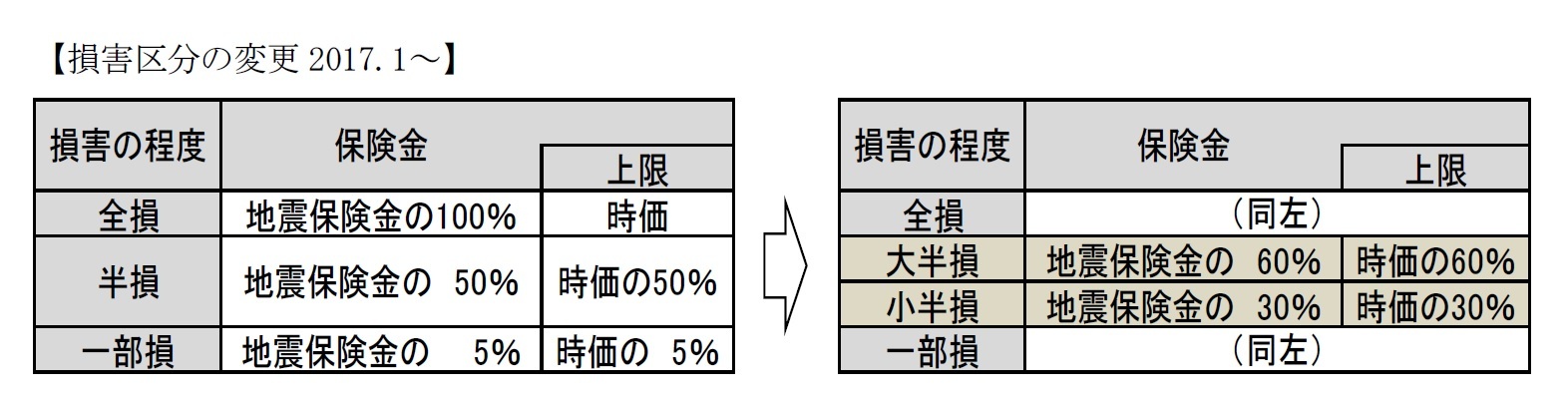

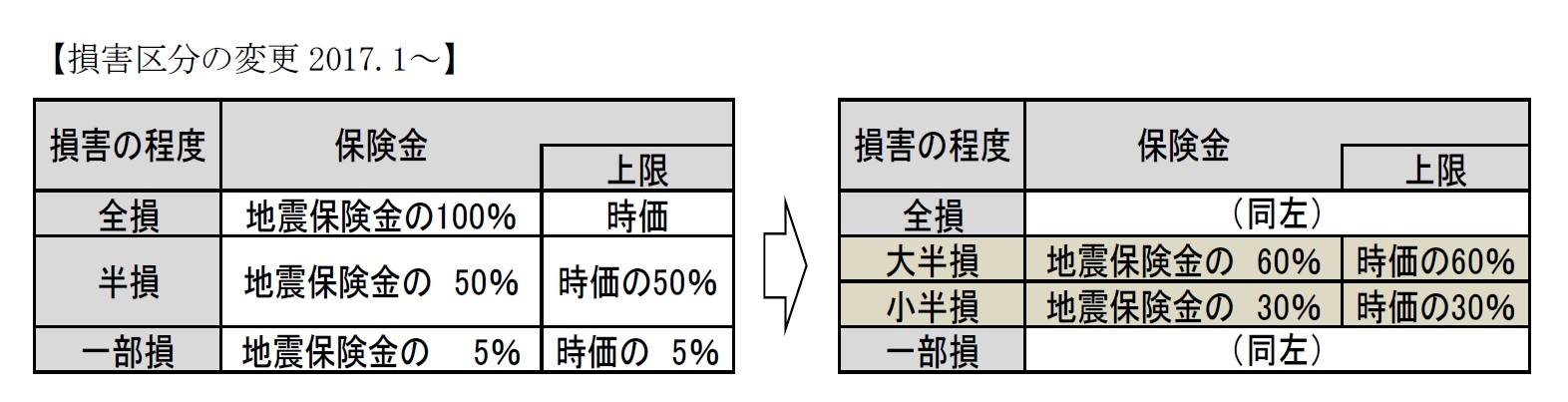

まず、先にもでてきた通り、損害区分というものが設定されているが、その変更である。

これは地震保険の対象である建物や家財の損害度合いで、従来、「全損、半損、一部損」の3区分だったものを、半損を大半損、小半損に細分化し、4区分とすることで、より実際の損害に応じた保険金としたもので具体的には以下の通りである。

まず、先にもでてきた通り、損害区分というものが設定されているが、その変更である。

これは地震保険の対象である建物や家財の損害度合いで、従来、「全損、半損、一部損」の3区分だったものを、半損を大半損、小半損に細分化し、4区分とすることで、より実際の損害に応じた保険金としたもので具体的には以下の通りである。

そして次に保険料率の改定、簡単にいえば全般的には値上げである。

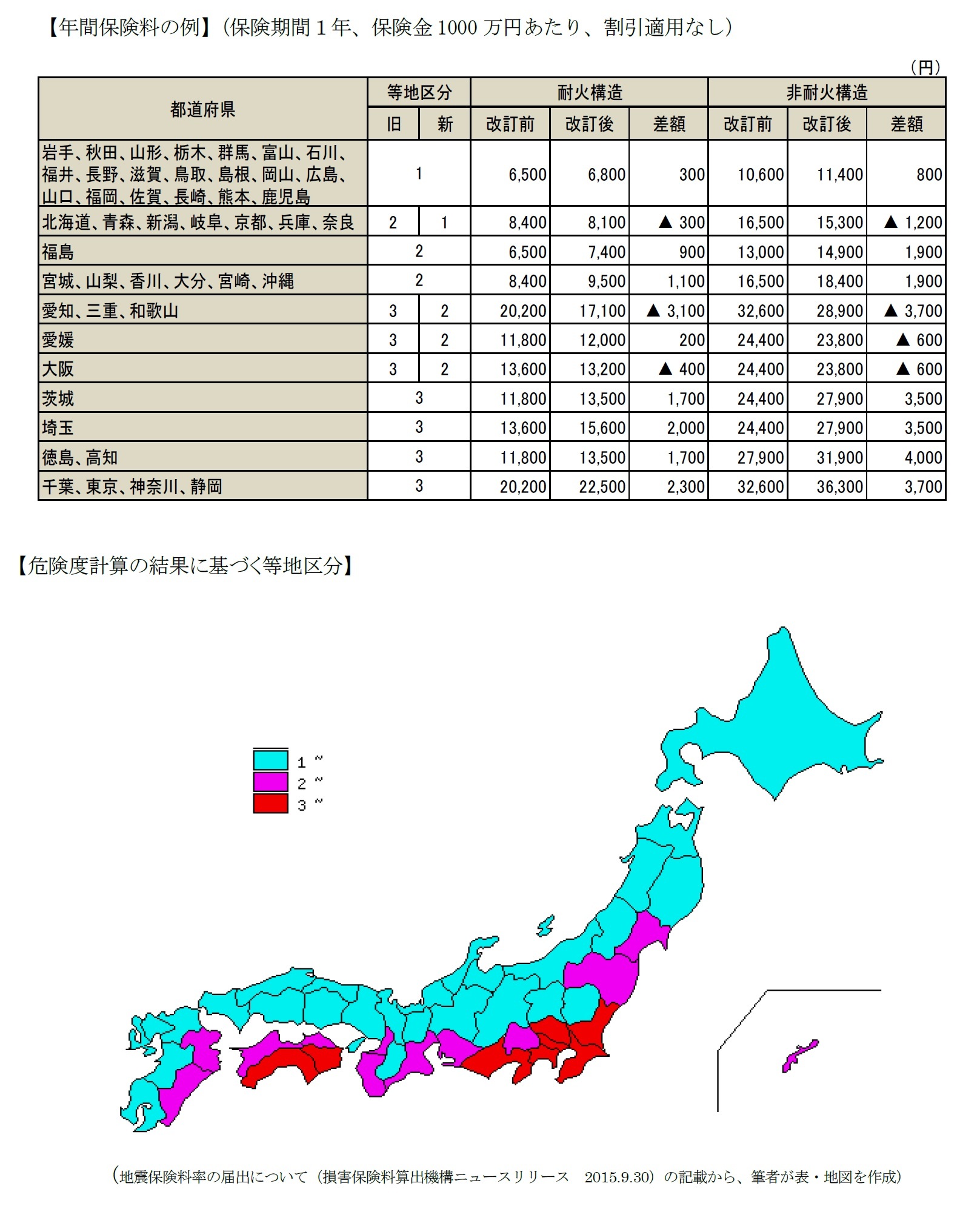

地震保険の保険料は、建物の構造、所在地、そして耐震性能による割引の3要素によって決められる。基準となる料率は損害保険料率算出機構が算出し、金融庁に届け出て、審査を受ける。それは各損害保険会社に提供され、自社の保険料として使用できる。それを参考に各社が自由に保険料を設定できる、というのが制度の建てつけのようだが、これまで制度創設以来全ての会社が基準料率を採用しているとのことである。

特に、この「所在地」ということで、都道府県別の危険度が計算され、3段階の等地区分が設けられる。(下図あるいは地図参照)危険度の低いほうから1等地~3等地に分けられている。

今回は、2015年9月に上記のように基準料率変更の届出がなされ、2017年1月1日以降の契約または中途セット、自動継続となる契約から保険料が改訂される。

届出の内容を見ると、まず実態としては「19.0%の値上げが必要な状況である」とされている。

震源モデルの更新が大きく引き上げに影響したとのことである。その他に地盤データの更新、耐震性能の的確な反映、そして上で述べた損害区分の細分化は引き下げ方向に効いているとのことである。

しかしこの前回の改定(2013年3月届出、2014年7月実施)でも全国平均で+15.5%の値上げを行なっており、それから間がないことから、今回の値上げは3段階に分けて行なうこととし、第一段階として平均5.1%の値上げを行なうという状況である。

第2、第3の改定は、今後の基礎データの更新などを踏まえて行なう予定になっている。

さて、そうしたことを受け、改訂された保険料は次の通りである。等地区分も一部変更され、値上げされた都道府県もあれば、値下げになったところもある。

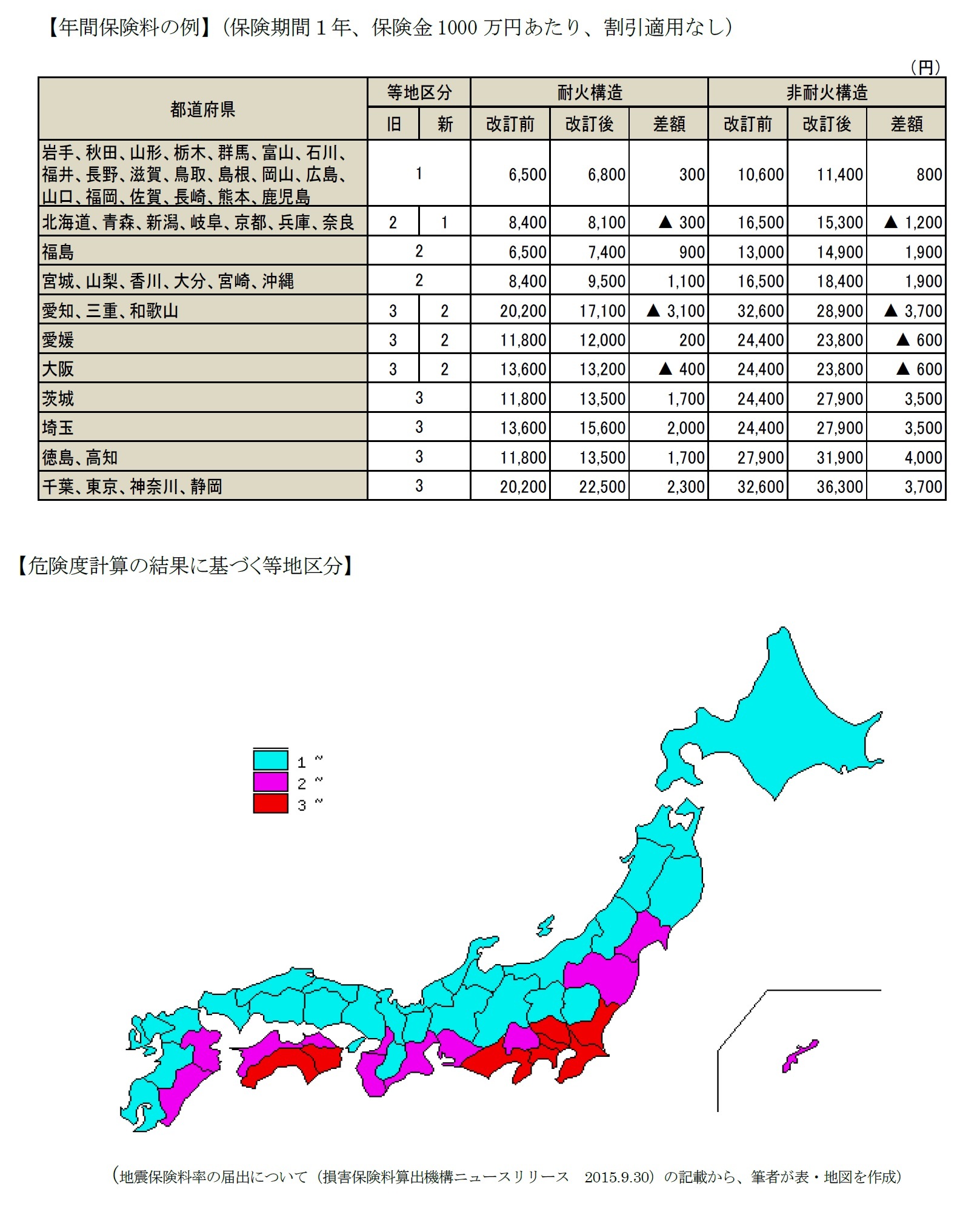

地震保険の保険料は、建物の構造、所在地、そして耐震性能による割引の3要素によって決められる。基準となる料率は損害保険料率算出機構が算出し、金融庁に届け出て、審査を受ける。それは各損害保険会社に提供され、自社の保険料として使用できる。それを参考に各社が自由に保険料を設定できる、というのが制度の建てつけのようだが、これまで制度創設以来全ての会社が基準料率を採用しているとのことである。

特に、この「所在地」ということで、都道府県別の危険度が計算され、3段階の等地区分が設けられる。(下図あるいは地図参照)危険度の低いほうから1等地~3等地に分けられている。

今回は、2015年9月に上記のように基準料率変更の届出がなされ、2017年1月1日以降の契約または中途セット、自動継続となる契約から保険料が改訂される。

届出の内容を見ると、まず実態としては「19.0%の値上げが必要な状況である」とされている。

震源モデルの更新が大きく引き上げに影響したとのことである。その他に地盤データの更新、耐震性能の的確な反映、そして上で述べた損害区分の細分化は引き下げ方向に効いているとのことである。

しかしこの前回の改定(2013年3月届出、2014年7月実施)でも全国平均で+15.5%の値上げを行なっており、それから間がないことから、今回の値上げは3段階に分けて行なうこととし、第一段階として平均5.1%の値上げを行なうという状況である。

第2、第3の改定は、今後の基礎データの更新などを踏まえて行なう予定になっている。

さて、そうしたことを受け、改訂された保険料は次の通りである。等地区分も一部変更され、値上げされた都道府県もあれば、値下げになったところもある。

3 地震保険料率の届出について(損害保険料率算出機構ニュースリリース 2015.9.30)

http://www.giroj.or.jp/news/2015/150930_2.pdf

3――おわりに

さて、本稿では地震保険の直近の改定のみをとりあげたのだが、地震保険創設の歴史、仕組の詳細、これまで実際にどの地震災害にどれだけの役にたってきたかなど、興味深い点は多くある。もちろんこうしたことは、損害保険協会や損害保険料率算出機構、あるいは各損害保険会社が国民の周知徹底、理解にむけて、既に様々な情報を提供してきているものであり、このレポートもそれらを参考にさせて頂いた。

それにしても、保険料も値上がりしてこれで充分な財源があるのか、ということも心配だし、被害想定などもあるとはいえ、自然現象であるからこれで確実に充分だとかいえるはずがない。そのあたりのことはどうなっているのだろうか。さらには地震等の自然災害への救済制度全般としては、金銭面だけでなく、救助、住宅、食料、医療関係など幅広い分野に対応しているものであり、保険者サイドとしても、あるいは災害に備える個人としても、全体がどうなっているのかという興味はあろう。こうしたことはまた別の機会に報告させて頂きたいと考えている。

それにしても、保険料も値上がりしてこれで充分な財源があるのか、ということも心配だし、被害想定などもあるとはいえ、自然現象であるからこれで確実に充分だとかいえるはずがない。そのあたりのことはどうなっているのだろうか。さらには地震等の自然災害への救済制度全般としては、金銭面だけでなく、救助、住宅、食料、医療関係など幅広い分野に対応しているものであり、保険者サイドとしても、あるいは災害に備える個人としても、全体がどうなっているのかという興味はあろう。こうしたことはまた別の機会に報告させて頂きたいと考えている。

(2017年03月28日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1833

経歴

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

安井 義浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/05 | 保険会社のAIに関するガバナンス(欧州)-EIOPAから各国監督当局への意見の公表 | 安井 義浩 | 保険・年金フォーカス |

| 2025/08/22 | 保険と年金基金における各種リスクと今後の状況(欧州 2025.7)-EIOPAが公表している報告書(2025年7月)の紹介 | 安井 義浩 | 保険・年金フォーカス |

| 2025/07/31 | 2024年度生命保険決算の概要-利差益増により基礎利益は増加、国内債券は含み損だがほぼ問題なし | 安井 義浩 | 基礎研レポート |

| 2025/07/04 | 金融安定性に関するレポート(欧州)-EIOPAの定期報告書の公表 | 安井 義浩 | 基礎研レター |

新着記事

-

2025年09月17日

貿易統計25年8月-関税引き上げの影響が顕在化し、米国向け自動車輸出が数量ベースで大きく落ち込む -

2025年09月17日

「最低賃金上昇×中小企業=成長の好循環」となるか?-中小企業に託す賃上げと成長の好循環の行方 -

2025年09月17日

家計消費の動向(二人以上世帯:~2025年7月)-実質賃金改善下でも「メリハリ消費」継続、娯楽支出は堅調を維持 -

2025年09月16日

インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 -

2025年09月16日

タイの生命保険市場(2024年版)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【地震保険の改定-保険料値上げが続く?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

地震保険の改定-保険料値上げが続く?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.