- シンクタンクならニッセイ基礎研究所 >

- >

- 証券市場 >

- ROE至上主義の罠-短命に終わったリキャップCBブーム

2017年03月22日

文字サイズ

- 小

- 中

- 大

4――誰が得をして、誰が損失を被るのか?

希薄化とは別の問題点も指摘されている。リキャップCBは、一見すると企業・投資家双方にとって問題のない財務手法に思える。しかし、東証の文書にもあるように、上場企業がCBを利息無し(ゼロクーポン)で発行するメリットと、CBに付与されたオプションの価値は釣り合っているのか注意する必要がある。リキャップCBが急増した背景には、証券会社と一部海外ヘッジファンドの存在も指摘されているからだ。

週刊エコノミスト誌は『ROEブームが食い物に。リキャップCB急増の裏側』(2016年8月30日付)で、「普通社債よりも高い発行手数料目当てに証券会社が企業にリキャップCBを提案したり、CBに付くプレミアムを企業に適正に告知せず、結果、一部ヘッジファンドが適正価格より安くCBを購入し、CBアービトラージャー(別のヘッジファンド)に転売している可能性」を指摘している。

CBには新株予約権としての性質からコールオプション・プレミアムが付くのが一般的だ。このプレミアムの市場価格は6%が相場とされるが、その点を知らされている企業は少ないと言う。

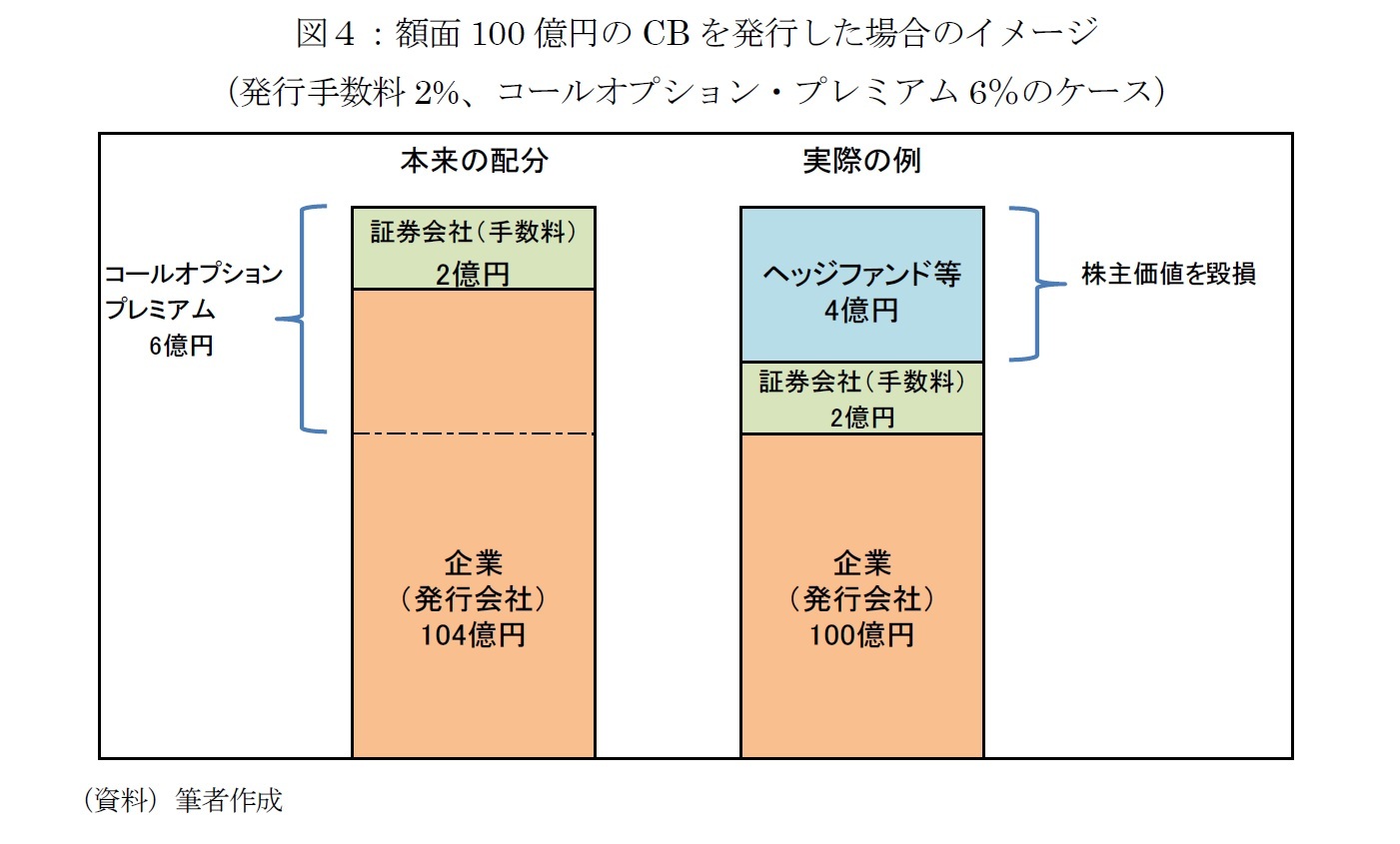

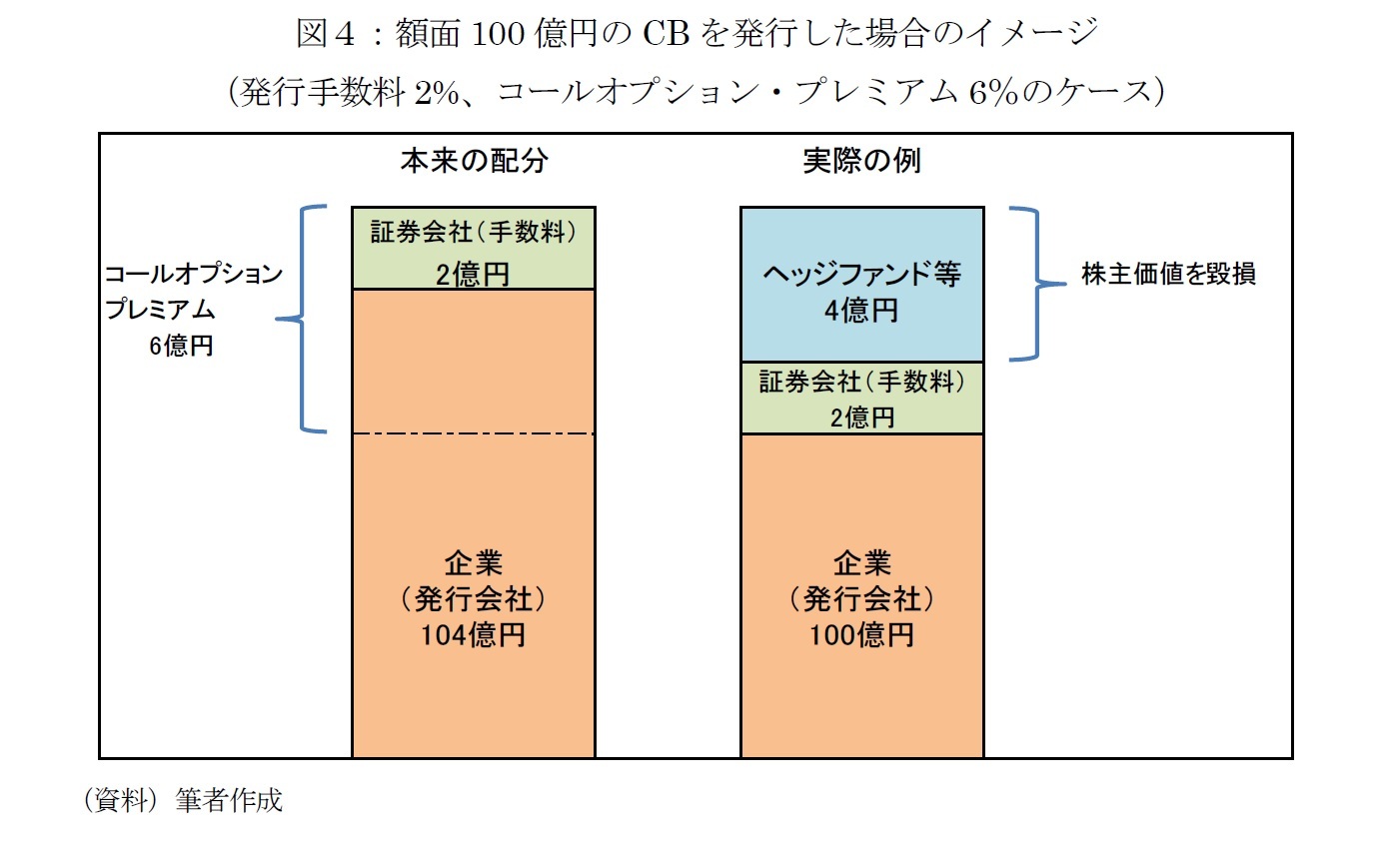

額面100億円のCBを発行する場合の単純化した例で説明しよう。CB発行企業は、106億円の価値があるCBをヘッジファンドに102億円で売却し、そこから証券会社への手数料2億円を差し引いた100億円が企業の調達額となる。発行企業側は、額面100億円のCBを発行して100億円が手元に残るので、「実質的に手数料がゼロ」と勘違いするのかもしれない。

ところが、ヘッジファンドは102億円で引き取ったCBを別のヘッジファンド(CB専門の裁定業者)に105億円で売却する。差額の3億円は無リスクで得た利益となる。まさに“濡れ手に粟”を得ているというのだ。さらに、CB専門のヘッジファンドは、105億円で買い取ったCBを市場で106億円で売却する。これも“濡れ手に粟”だ。

これが事実ならばCB発行企業からヘッジファンド等への事実上の利益移転だ。その結果、CBを発行した企業の価値が毀損されており、株式を長期保有する既存株主が損失を被っていることになる。

週刊エコノミスト誌は『ROEブームが食い物に。リキャップCB急増の裏側』(2016年8月30日付)で、「普通社債よりも高い発行手数料目当てに証券会社が企業にリキャップCBを提案したり、CBに付くプレミアムを企業に適正に告知せず、結果、一部ヘッジファンドが適正価格より安くCBを購入し、CBアービトラージャー(別のヘッジファンド)に転売している可能性」を指摘している。

CBには新株予約権としての性質からコールオプション・プレミアムが付くのが一般的だ。このプレミアムの市場価格は6%が相場とされるが、その点を知らされている企業は少ないと言う。

額面100億円のCBを発行する場合の単純化した例で説明しよう。CB発行企業は、106億円の価値があるCBをヘッジファンドに102億円で売却し、そこから証券会社への手数料2億円を差し引いた100億円が企業の調達額となる。発行企業側は、額面100億円のCBを発行して100億円が手元に残るので、「実質的に手数料がゼロ」と勘違いするのかもしれない。

ところが、ヘッジファンドは102億円で引き取ったCBを別のヘッジファンド(CB専門の裁定業者)に105億円で売却する。差額の3億円は無リスクで得た利益となる。まさに“濡れ手に粟”を得ているというのだ。さらに、CB専門のヘッジファンドは、105億円で買い取ったCBを市場で106億円で売却する。これも“濡れ手に粟”だ。

これが事実ならばCB発行企業からヘッジファンド等への事実上の利益移転だ。その結果、CBを発行した企業の価値が毀損されており、株式を長期保有する既存株主が損失を被っていることになる。

株式を長期保有する既存株主は、CBの発行により潜在的な株式価値の希薄化や、将来のROEの低下といったリスクも負うことになる。というのも、CBは株式に転換される可能性がある金融商品だからだ。

CBで調達した資金で自社株買いを実施し、自己資本を減少させてROEが上昇しても、将来的にCBが株式に転換されれば再び自己資本は増加する。つまりROEの上昇は一時的なものに終わる。さらには、発行済み株式数の増加から1株あたり利益が減少し、株式価値の希薄化を招く。

日本経済新聞電子版『関西ペイント、市場が求めるCB1000億円の使い道』(2016年6月13日付)が指摘するように、リキャップCBには特有の商品特性を持つものもある。ソフトコール条項はその一つで、株価が一定期間・一定割合で転換価額を超えて上昇した場合、自動的に繰り上げ償還される条項だ。この場合、繰り上げ償還を嫌うCBの保有者が株式への転換を進め、株式価値の希薄化が促進される可能性がさらに高くなる。

そもそも米国では、リキャップCBを実施するのは信用力が低く、資金調達金利の高いベンチャー企業がほとんどと言う。日本のように低金利環境のもと、信用力の高い上場企業がわざわざ希薄化リスクのあるCBを選ぶ必要性は乏しい。現金(内部留保)や普通社債、銀行融資など、CBよりも低コストかつ希薄化リスクの低い資金調達方法があるにもかかわらず、リキャップCBを選択する企業には合理的な説明が求められる。この点は東証の文書も明確に注意を促している。

CBで調達した資金で自社株買いを実施し、自己資本を減少させてROEが上昇しても、将来的にCBが株式に転換されれば再び自己資本は増加する。つまりROEの上昇は一時的なものに終わる。さらには、発行済み株式数の増加から1株あたり利益が減少し、株式価値の希薄化を招く。

日本経済新聞電子版『関西ペイント、市場が求めるCB1000億円の使い道』(2016年6月13日付)が指摘するように、リキャップCBには特有の商品特性を持つものもある。ソフトコール条項はその一つで、株価が一定期間・一定割合で転換価額を超えて上昇した場合、自動的に繰り上げ償還される条項だ。この場合、繰り上げ償還を嫌うCBの保有者が株式への転換を進め、株式価値の希薄化が促進される可能性がさらに高くなる。

そもそも米国では、リキャップCBを実施するのは信用力が低く、資金調達金利の高いベンチャー企業がほとんどと言う。日本のように低金利環境のもと、信用力の高い上場企業がわざわざ希薄化リスクのあるCBを選ぶ必要性は乏しい。現金(内部留保)や普通社債、銀行融資など、CBよりも低コストかつ希薄化リスクの低い資金調達方法があるにもかかわらず、リキャップCBを選択する企業には合理的な説明が求められる。この点は東証の文書も明確に注意を促している。

5――まとめ

ROE向上が求められる企業にとって、リキャップCBは手っ取り早くROEを改善できる魅力的な方法に映るかもしれない。しかし実際は、ROEの改善は一時的なものに終わる可能性があるばかりか、証券会社や一部ヘッジファンドに不透明な利益を与えているうえ、結果として既存株主が不利益を被る可能性が高い手法でもある。

メディア等でリキャップCBの問題点の指摘が増えるに従い、最近はリキャップSBがにわかに注目を集めているようだ。SBとは普通社債のことを指す。リキャップCBと同様、SBを発行して負債を増やすと同時に自社株買いで自己資本を減らし、ROEを改善させる手法だ。SBはCBと違い株式に転換されることはない。ヘッジファンドへの利益移転や株主価値の毀損、証券会社に支払う手数料も抑えることができる点では、一歩改善といえよう。

内部留保が必要以上に多い企業が、リキャップSBによって資本効率を改善させることは完全に否定されるものではない。ただし、ROE改善の王道はあくまで収益拡大であることを忘れてはいけない。企業、投資家とも小手先のROE改善策に踊らず、持続的な成長の実現を目指し、企業および株価を評価する姿勢が求められよう。

また、リキャップCBのように顧客本位とはいいがたい手法が、再びいつブームに乗って広がるかわからない。表面上の数字の改善や聞き心地の良い説明に乗せられぬよう、企業側も金融リテラシーを高めることが何より大切である。

メディア等でリキャップCBの問題点の指摘が増えるに従い、最近はリキャップSBがにわかに注目を集めているようだ。SBとは普通社債のことを指す。リキャップCBと同様、SBを発行して負債を増やすと同時に自社株買いで自己資本を減らし、ROEを改善させる手法だ。SBはCBと違い株式に転換されることはない。ヘッジファンドへの利益移転や株主価値の毀損、証券会社に支払う手数料も抑えることができる点では、一歩改善といえよう。

内部留保が必要以上に多い企業が、リキャップSBによって資本効率を改善させることは完全に否定されるものではない。ただし、ROE改善の王道はあくまで収益拡大であることを忘れてはいけない。企業、投資家とも小手先のROE改善策に踊らず、持続的な成長の実現を目指し、企業および株価を評価する姿勢が求められよう。

また、リキャップCBのように顧客本位とはいいがたい手法が、再びいつブームに乗って広がるかわからない。表面上の数字の改善や聞き心地の良い説明に乗せられぬよう、企業側も金融リテラシーを高めることが何より大切である。

(2017年03月22日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ROE至上主義の罠-短命に終わったリキャップCBブーム】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ROE至上主義の罠-短命に終わったリキャップCBブームのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.