- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 法人税制改革論議が本格化-注目される国境調整税(BAT)の行方

2017年02月20日

文字サイズ

- 小

- 中

- 大

(2)国境調整税(BAT):売上に占める輸入比率が高い企業の税負担が大きい

BATでは、課税ベースから輸出品についてはその金額が控除される一方、輸入品については控除の対象とならないため、結果として輸入品を販売した場合には課税ベースの拡大を通じて税金が賦課されることになる。また、課税ベースの計算に際しては人件費が控除される。

BATでは、課税ベースから輸出品についてはその金額が控除される一方、輸入品については控除の対象とならないため、結果として輸入品を販売した場合には課税ベースの拡大を通じて税金が賦課されることになる。また、課税ベースの計算に際しては人件費が控除される。

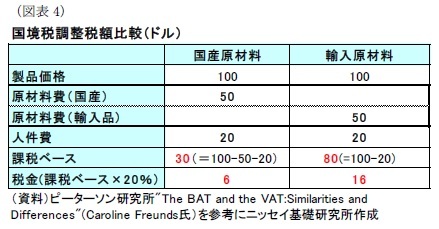

ここでは具体的に、米国で100ドルの商品を販売する場合に、国産の原材料を使う場合と輸入品を使った場合の税額を計算してみよう(図表4)。同じ値段の商品でも国産の原材料を使った場合には課税ベースを計算する際に、売上から原材料費が控除される一方、輸入品を使用した場合には控除されないため、課税ベースが国産のケースでは30ドルとなる一方、輸入品のケースでは80ドルと輸入の原材料費分だけ増加する。この結果、税金は10ドル分(50ドル×20%)高くなる。

ここでは具体的に、米国で100ドルの商品を販売する場合に、国産の原材料を使う場合と輸入品を使った場合の税額を計算してみよう(図表4)。同じ値段の商品でも国産の原材料を使った場合には課税ベースを計算する際に、売上から原材料費が控除される一方、輸入品を使用した場合には控除されないため、課税ベースが国産のケースでは30ドルとなる一方、輸入品のケースでは80ドルと輸入の原材料費分だけ増加する。この結果、税金は10ドル分(50ドル×20%)高くなる。このように、BATでは売上に占める輸出比率が高い企業や労働コストの高い企業で税負担が少なく、輸入比率が高い企業で税負担が高くなる。米国では貿易収支が赤字となっていることから、BAT導入により税収増が期待されており、今後10年間で1兆ドルを超える税収が見込めるとの試算も出ている。実際、ライアン下院議長は法人税率を20%に引き下げることによる税収減をBATによって相殺できると考えているようだ。

もっとも、米企業で輸入比率の高い小売大手や石油元売り大手などはBATの導入に反対しており、米小売大手のウォルマートやターゲットの経営者がトランプ大統領と会談し、BATに懸念を示すなど、影響を受ける業種でロビー活動が活発となっている。

(3)国境税調整(BAT)の問題点:WTO違反、物価高、ドル高など様々な問題が提起

BATについては、世界的にこれまで導入されたことはなく、経済学者や財政学者からは賛否も含め様々な議論が提起されている。まず指摘されるのが、世界貿易機関(WTO)の規約違反問題だ。WTOは輸入品と国産品に対して税制面で差をつけることを禁止している。VATでは、これらの商品に対して同一の税率が適用されるから問題はないが、BATでは人件費が控除される仕組みとなっていることから、控除される国産品と人件費が控除されない輸入品で税制上の扱いが異なってしまう。さらに、輸出時に輸出分の法人税が還付される仕組みは輸出補助金とみなされる可能性が指摘されており、WTOに提訴される可能性が高い。最近のWTOでの係争では結論がでるのに3年から7年と長期に亘る。このため、WTOの結果を待たずに米商品に対して相殺関税(CVT)が課せられるとの指摘も多い。

一方、経済への影響では、国内物価上昇と通貨高リスクが指摘されている。BATは輸入品に対して20%の関税をかけるのと同様の経済効果があるため、輸入物価の上昇を通じて国内物価が上昇するリスクが高い。さらに、輸出品が免税されることから、輸入品に対する需要が低下する一方、輸出品に対する需要が高まる結果、ドルは上昇することが見込まれている。

BATについては、世界的にこれまで導入されたことはなく、経済学者や財政学者からは賛否も含め様々な議論が提起されている。まず指摘されるのが、世界貿易機関(WTO)の規約違反問題だ。WTOは輸入品と国産品に対して税制面で差をつけることを禁止している。VATでは、これらの商品に対して同一の税率が適用されるから問題はないが、BATでは人件費が控除される仕組みとなっていることから、控除される国産品と人件費が控除されない輸入品で税制上の扱いが異なってしまう。さらに、輸出時に輸出分の法人税が還付される仕組みは輸出補助金とみなされる可能性が指摘されており、WTOに提訴される可能性が高い。最近のWTOでの係争では結論がでるのに3年から7年と長期に亘る。このため、WTOの結果を待たずに米商品に対して相殺関税(CVT)が課せられるとの指摘も多い。

一方、経済への影響では、国内物価上昇と通貨高リスクが指摘されている。BATは輸入品に対して20%の関税をかけるのと同様の経済効果があるため、輸入物価の上昇を通じて国内物価が上昇するリスクが高い。さらに、輸出品が免税されることから、輸入品に対する需要が低下する一方、輸出品に対する需要が高まる結果、ドルは上昇することが見込まれている。

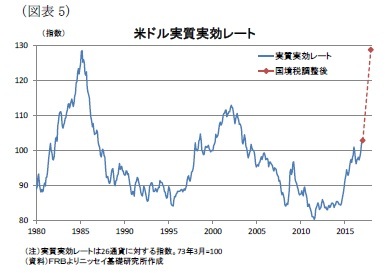

BAT導入の結果、ドル相場にどの程度影響するかについては評価が分かれているものの、理論的には導入直後にドルが25%上昇するとの見方も出ている。仮に17年末にBATが導入され、ドルが25%上昇するとすれば、85年のプラザ合意前にみられたドル高局面の再来が見込まれる(図表5)。

BAT導入の結果、ドル相場にどの程度影響するかについては評価が分かれているものの、理論的には導入直後にドルが25%上昇するとの見方も出ている。仮に17年末にBATが導入され、ドルが25%上昇するとすれば、85年のプラザ合意前にみられたドル高局面の再来が見込まれる(図表5)。一方、ドル高は、輸入物価を押下げる効果があり、国内物価上昇が抑制されるとの見方がある。ハーバード大学教授で、レーガン政権下の大統領経済諮問委員会(CEA)委員長であったマーチン・フェルドシュタイン氏は、1月5日のウォールストリートジャーナル誌への寄稿で、25%の急激なドル高が進むことで、BAT導入前後で国内物価への影響は中立と主張した。

この寄稿について賛否両論出ているが、国内物価とドル高はトレードオフの関係となっており、国内物価への影響は為替相場の動向によって左右される。

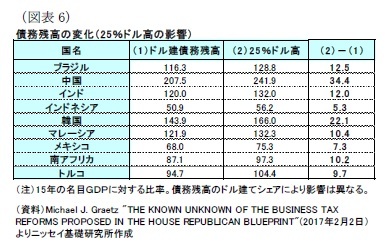

一方、ドル高が進行した場合には新興国の債務問題が再燃するとの指摘もある。新興国のドル建て債務は、ドル高によって自国通貨で換算した際の残高が増加してしまう。コロムビア大学のマイケル・グリーツ教授によれば、25%のドル高によって中国の政府と非金融機関を合わせた債務残高はGDP比で30%以上増加するとしたほか、ブラジルやインドなども10%以上増加するとしている(図表6)。このため、ドルの大幅な上昇は、新興国の債務問題再燃から世界的な金融危機のリスクが高まる可能性がある。

一方、ドル高が進行した場合には新興国の債務問題が再燃するとの指摘もある。新興国のドル建て債務は、ドル高によって自国通貨で換算した際の残高が増加してしまう。コロムビア大学のマイケル・グリーツ教授によれば、25%のドル高によって中国の政府と非金融機関を合わせた債務残高はGDP比で30%以上増加するとしたほか、ブラジルやインドなども10%以上増加するとしている(図表6)。このため、ドルの大幅な上昇は、新興国の債務問題再燃から世界的な金融危機のリスクが高まる可能性がある。

4.今後の見通し

これまでみたように、下院共和党が目指す抜本的な法人税制改革案では、仕向地主義への変更を実現するために、BATは必要不可欠な要素となっている。このため、今後もBATは法人税制改革議論の中心的なテーマとみられる。もっとも、BATは国内物価高、ドル高に加え、WTO問題と様々な問題を抱えている。さらに、前述のようにBATの影響を受ける業界団体のロビー活動も活発なため、議会共和党内でもBATが支持されるか予断を許さない状況である。筆者は為替相場の変動による世界経済への影響や世界的な貿易戦争に発展するリスクも含めて原案通りに導入される可能性は低いと考えている。

一方、トランプ大統領は、今月末にも「驚異的な」税制改革案を提示するとしており、米国家経済会議(NEC)委員長のゲーリー・コーン氏を中心に大統領案としてとりまとめの作業が行われている。トランプ政権として下院共和党案のような課税ベースの変更も含めた抜本的な税制改革を目指すのか、大きな枠組みは変更せず減税だけを行うのか注目される。

いずれにしろ、来月以降の予算教書の議会提出から18年度予算編成作業に伴い、今後政権と議会共和党で法人税制も含めた税制改革議論が本格化するため、動向が注目される。

一方、トランプ大統領は、今月末にも「驚異的な」税制改革案を提示するとしており、米国家経済会議(NEC)委員長のゲーリー・コーン氏を中心に大統領案としてとりまとめの作業が行われている。トランプ政権として下院共和党案のような課税ベースの変更も含めた抜本的な税制改革を目指すのか、大きな枠組みは変更せず減税だけを行うのか注目される。

いずれにしろ、来月以降の予算教書の議会提出から18年度予算編成作業に伴い、今後政権と議会共和党で法人税制も含めた税制改革議論が本格化するため、動向が注目される。

(2017年02月20日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/30 | 米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 | 窪谷 浩 | 研究員の眼 |

| 2025/10/24 | 米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる | 窪谷 浩 | Weekly エコノミスト・レター |

| 2025/09/29 | 米個人所得・消費支出(25年8月)-実質個人消費(前月比)は+0.4%と前月に一致したほか、市場予想を上回り、堅調な消費を確認 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/18 | 米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 | 窪谷 浩 | 経済・金融フラッシュ |

新着記事

-

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して -

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか- -

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【法人税制改革論議が本格化-注目される国境調整税(BAT)の行方】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

法人税制改革論議が本格化-注目される国境調整税(BAT)の行方のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.