- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 法人税制改革論議が本格化-注目される国境調整税(BAT)の行方

2017年02月20日

文字サイズ

- 小

- 中

- 大

1.はじめに

米国では、海外に比べて法人税率が高いことに加え、海外子会社等の配当に対しても米国で課税される全世界所得課税が採用されている。このため、高い税率を避けて低税率国に本社を移転する動きがみられるほか、課税を逃れるために海外で得た利益が米国に還流しないなどの問題が指摘されてきた。

トランプ大統領および議会共和党共に、法人税制改革を選挙公約として掲げており、法人税の簡素化や、法人税率の引き下げなど多くの点で一致している。しかしながら、税率の引き下げによって問題を解決しようとするトランプ大統領案に比べて、ライアン下院議長を中心に作成された下院共和党案では、単純な法人税率の引き下げだけでなく、全世界所得課税方式である現在の法人所得税を廃止し、消費地で課税する仕向地主義のキャッシュフロー課税への転換を目指しており、トランプ氏の案に比べてより抜本的な改革内容となっている。

また、仕向地主義課税で一般的な付加価値税(VAT)では、二重課税の回避から輸出品に課税されていたVATが還付される一方、輸入品にはその消費地でVATが適用される国境調整が行われる。下院共和党案では、一般的なVATに代わり直接税として課税所得から輸出分を除く一方、輸入分を加えることで調整する国境調整税(BAT)を導入するとしており、様々な物議を醸しだしている。

本稿では、米法人税が抱える問題点について確認した後、国境調整税について解説している。結論から言えば国境調整税を下院共和党案通りに採用される可能性は低く、今後修正論議が本格化しようというものである。

トランプ大統領および議会共和党共に、法人税制改革を選挙公約として掲げており、法人税の簡素化や、法人税率の引き下げなど多くの点で一致している。しかしながら、税率の引き下げによって問題を解決しようとするトランプ大統領案に比べて、ライアン下院議長を中心に作成された下院共和党案では、単純な法人税率の引き下げだけでなく、全世界所得課税方式である現在の法人所得税を廃止し、消費地で課税する仕向地主義のキャッシュフロー課税への転換を目指しており、トランプ氏の案に比べてより抜本的な改革内容となっている。

また、仕向地主義課税で一般的な付加価値税(VAT)では、二重課税の回避から輸出品に課税されていたVATが還付される一方、輸入品にはその消費地でVATが適用される国境調整が行われる。下院共和党案では、一般的なVATに代わり直接税として課税所得から輸出分を除く一方、輸入分を加えることで調整する国境調整税(BAT)を導入するとしており、様々な物議を醸しだしている。

本稿では、米法人税が抱える問題点について確認した後、国境調整税について解説している。結論から言えば国境調整税を下院共和党案通りに採用される可能性は低く、今後修正論議が本格化しようというものである。

2.米法人税制の問題点

米国の法人税率は、主要国に比べて高い。OECD加盟国で国税と地方税を合わせた実効税率を比較すると、米国が38.9%と最も高くなっている(前掲図表1)。これは、米国が国税を86年以降35%に維持する一方、米国以外のOECD加盟国では段階的に法人税率を引き下げていることによる。実際、これらの国の平均税率は86年には47.2%と米国より高かったものの、足元では24.8%と米国を下回る水準に低下している。

また、米国内法人の課税対象は、米国内源泉所得だけでなく米国外源泉所得も対象となる全世界所得課税であり、海外子会社の配当等にも米国の税率が適用される所に特徴がある。このため、海外子会社の配当等を米国に還流させる際には米国の法人税率(35%)と現地の税率との差額について徴税される。その結果、米多国籍企業は課税を回避するために海外利益を滞留させる傾向があり、その額は2兆ドルを超えるとみられている。

一方、日本も含めた主要国は、海外利益に対して自国の法人所得税が免除される源泉国課税を採用しており、全世界所得課税は米国を含めたごく一部の国に限られているため、高い法人税率と併せて米企業の立地戦略に影響を与えていると考えられる。実際、ポール・ライアン下院議長と下院歳入委員会のケビン・ブレイディ委員長が昨年6月にまとめた税制改革案(「A BETTER WAY」)では、1960年に多国籍大企業20社のうち17社が米国に本社を置いていたのに対し、2015年は20社のうち、僅か6社しか米国に立地していないと指摘している。

このような米法人税制が抱える問題については、共和党、民主党ともに認識は共有されている。実際、民主党のオバマ前大統領は17年度予算教書でも、法人税率の28%への引き下げや多国籍企業が海外で得た利益に対して米国内(35%)より低い19%を適用するほか、1回限りの措置として滞留した利益を米国内に還流する場合に14%の税率を適用することを提案していた1。

トランプ大統領も、選挙期間中から法人税率を15%に引き下げることや、米企業の海外利益については米国に還流されたものとみなして10%課税する案を提案しており、これらはオバマ前大統領と同様のアプローチとも言える。

一方、前出の下院共和党案では課税ベースの変更を含む抜本的な改革を目指しており、トランプ大統領とアプローチが異なっている。今後の税制改革論議では、上下院で過半数を獲得した議会共和党の動向が鍵を握っており、下院共和党の税制改革案をたたき台にして議論が本格化するとみられる。次章では、下院共和党の法人税制改革案について確認しょう。

1 詳細は以下のレポートを参照下さい。Weeklyエコノミスト・レター(2016年2月19日)「17年度予算教書-オバマ大統領任期最後の予算教書。将来手に対して意欲的な提案も実現の可能性は低い」http://www.nli-research.co.jp/report/detail/id=52291?site=nli

また、米国内法人の課税対象は、米国内源泉所得だけでなく米国外源泉所得も対象となる全世界所得課税であり、海外子会社の配当等にも米国の税率が適用される所に特徴がある。このため、海外子会社の配当等を米国に還流させる際には米国の法人税率(35%)と現地の税率との差額について徴税される。その結果、米多国籍企業は課税を回避するために海外利益を滞留させる傾向があり、その額は2兆ドルを超えるとみられている。

一方、日本も含めた主要国は、海外利益に対して自国の法人所得税が免除される源泉国課税を採用しており、全世界所得課税は米国を含めたごく一部の国に限られているため、高い法人税率と併せて米企業の立地戦略に影響を与えていると考えられる。実際、ポール・ライアン下院議長と下院歳入委員会のケビン・ブレイディ委員長が昨年6月にまとめた税制改革案(「A BETTER WAY」)では、1960年に多国籍大企業20社のうち17社が米国に本社を置いていたのに対し、2015年は20社のうち、僅か6社しか米国に立地していないと指摘している。

このような米法人税制が抱える問題については、共和党、民主党ともに認識は共有されている。実際、民主党のオバマ前大統領は17年度予算教書でも、法人税率の28%への引き下げや多国籍企業が海外で得た利益に対して米国内(35%)より低い19%を適用するほか、1回限りの措置として滞留した利益を米国内に還流する場合に14%の税率を適用することを提案していた1。

トランプ大統領も、選挙期間中から法人税率を15%に引き下げることや、米企業の海外利益については米国に還流されたものとみなして10%課税する案を提案しており、これらはオバマ前大統領と同様のアプローチとも言える。

一方、前出の下院共和党案では課税ベースの変更を含む抜本的な改革を目指しており、トランプ大統領とアプローチが異なっている。今後の税制改革論議では、上下院で過半数を獲得した議会共和党の動向が鍵を握っており、下院共和党の税制改革案をたたき台にして議論が本格化するとみられる。次章では、下院共和党の法人税制改革案について確認しょう。

1 詳細は以下のレポートを参照下さい。Weeklyエコノミスト・レター(2016年2月19日)「17年度予算教書-オバマ大統領任期最後の予算教書。将来手に対して意欲的な提案も実現の可能性は低い」http://www.nli-research.co.jp/report/detail/id=52291?site=nli

3.下院共和党の法人税制改革案

(1)税制改革案の内容:従来の法人所得税を廃止し、仕向地主義キャッシュフロー課税に変更

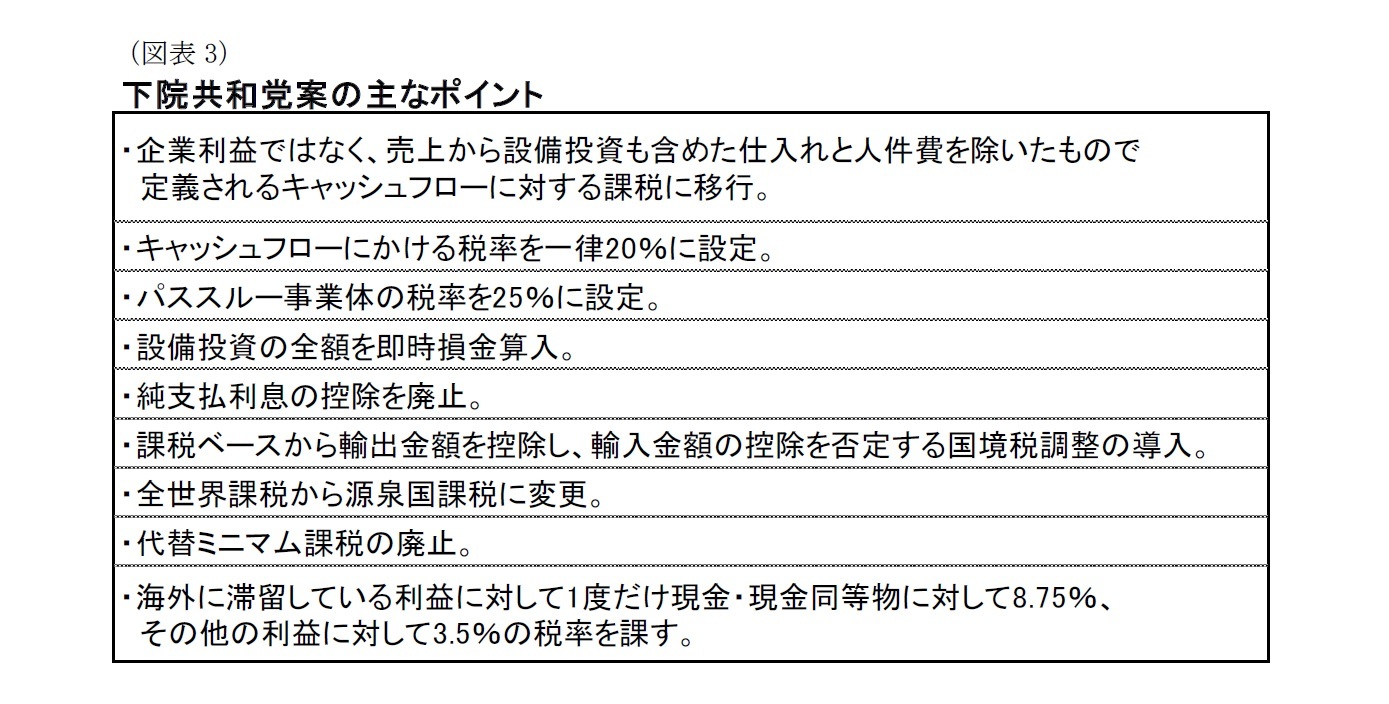

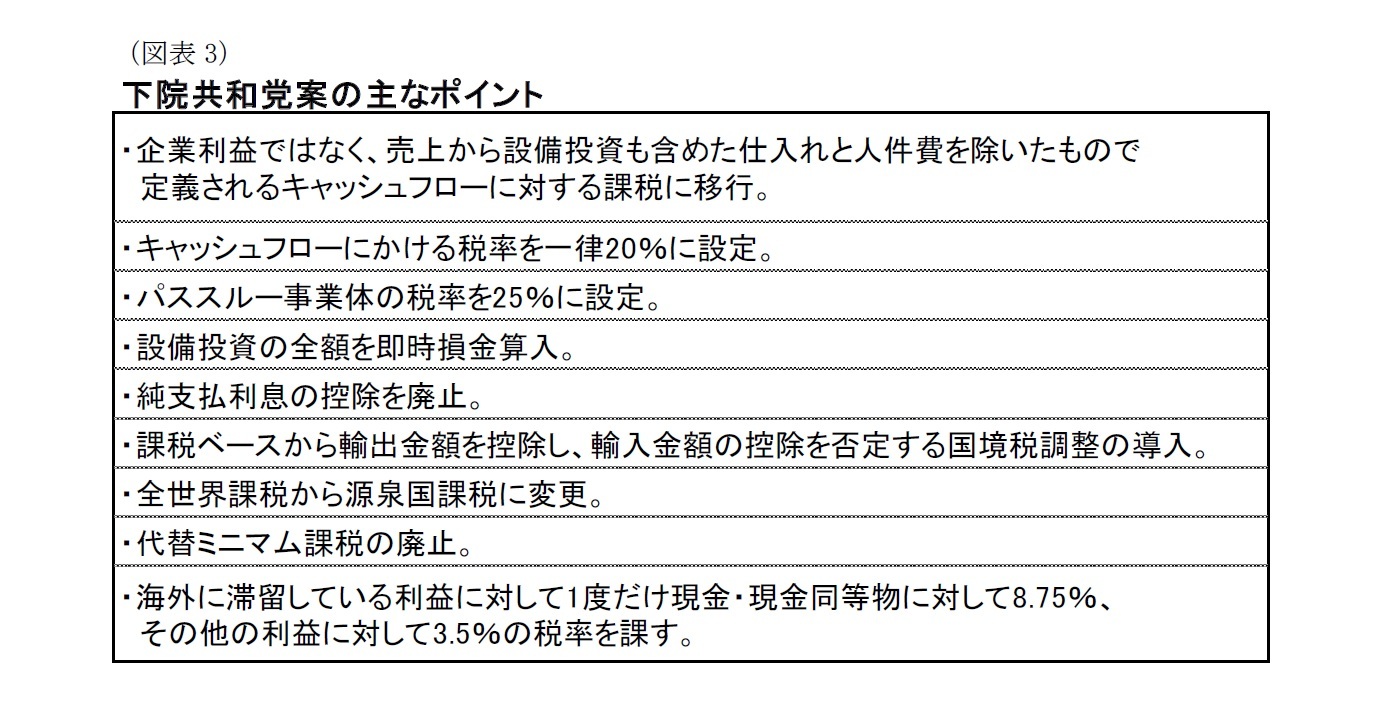

下院共和党の税制改革案では、全世界所得課税方式の従来の法人所得税を廃止し、課税ベースを消費国で課税する仕向地主義に変更するほか、売上から設備投資も含めた仕入れや人件費を除いたキャッシュフローに対して一律20%課税するキャッシュフロー課税の導入が示されている。

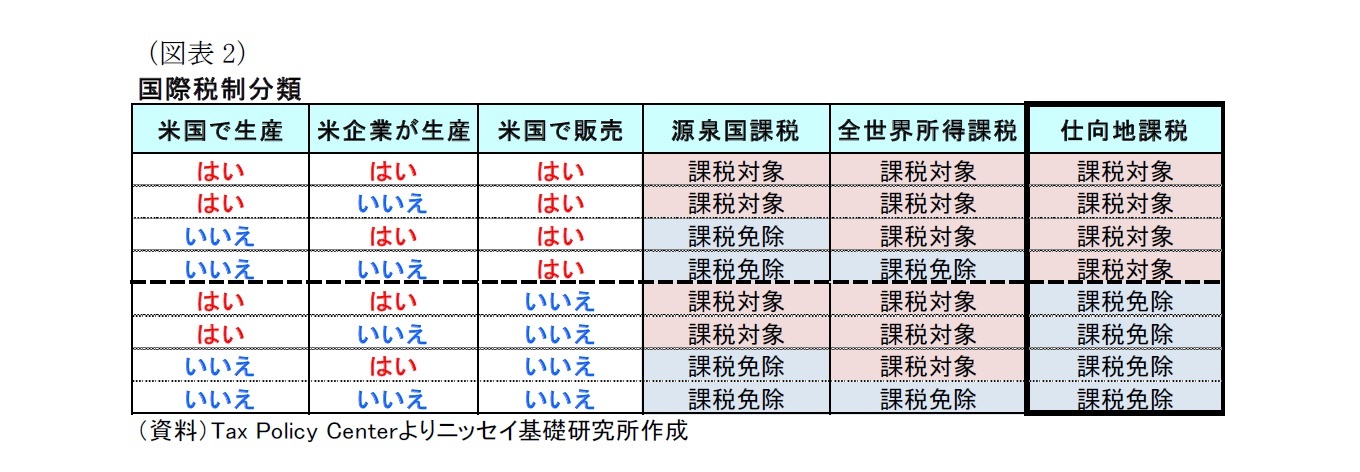

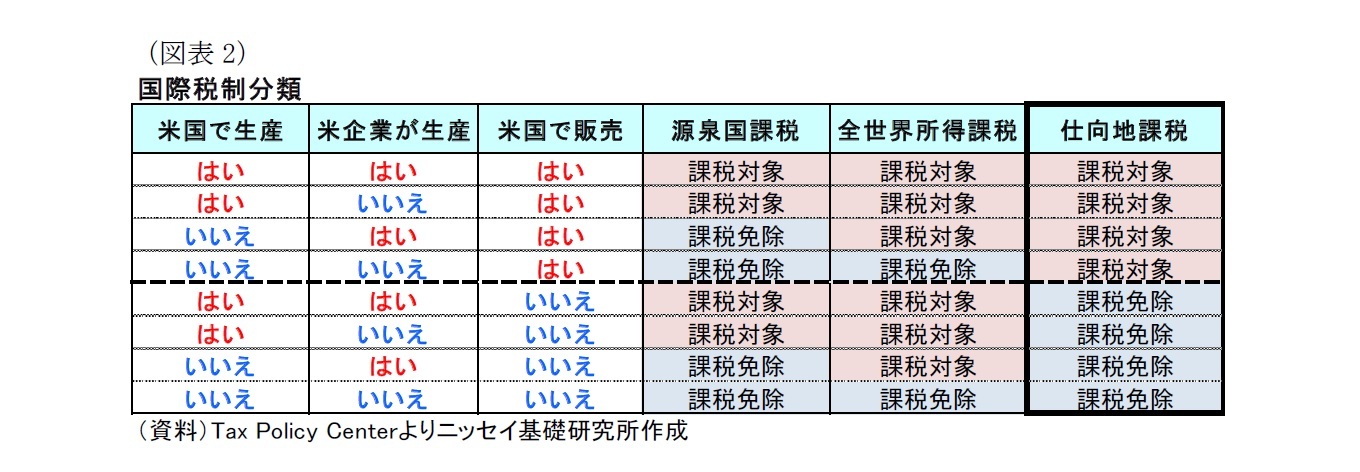

仕向地主義キャッシュフロー課税では、海外に生産拠点を移しても国内に輸入する場合に課税される一方、国内生産でも海外に輸出すれば税負担を負わない仕組みとなっており、法人税率が企業の立地選択に影響しない。また、移転価格の操作による利益移転が生じないメリットがあるとされている。ちなみに、同改革案では、海外の利益に対して課税しない源泉国課税に変更する旨の記載があるが、米シンクタンクのタックス・ファンデーションは、国境調整がされ、海外で生産された製品が米国で販売された場合には課税対象となるため、実態としては仕向地課税であるとしている(図表2)。

下院共和党の税制改革案では、全世界所得課税方式の従来の法人所得税を廃止し、課税ベースを消費国で課税する仕向地主義に変更するほか、売上から設備投資も含めた仕入れや人件費を除いたキャッシュフローに対して一律20%課税するキャッシュフロー課税の導入が示されている。

仕向地主義キャッシュフロー課税では、海外に生産拠点を移しても国内に輸入する場合に課税される一方、国内生産でも海外に輸出すれば税負担を負わない仕組みとなっており、法人税率が企業の立地選択に影響しない。また、移転価格の操作による利益移転が生じないメリットがあるとされている。ちなみに、同改革案では、海外の利益に対して課税しない源泉国課税に変更する旨の記載があるが、米シンクタンクのタックス・ファンデーションは、国境調整がされ、海外で生産された製品が米国で販売された場合には課税対象となるため、実態としては仕向地課税であるとしている(図表2)。

キャッシュフロー課税では、生産設備などの設備投資にかかる原価について全額を即時に損金算入できるように変更する。一方、純支払利息については控除を廃止するとしている。これは、借入れによって設備投資する場合に税制面で二重に優遇されることを排除するためだ。

また、海外利益については、税制改革によって将来的には課税対象から外れるものの、これまで滞留した利益について、暫定措置として現金・現金同等物に対して8.75%、その他の利益に対して3.5%の税率を課して国内回帰を促すとしている。

一方、税の簡素化では、通常の課税所得の計算とは別に、代替課税所得および代替税額計算を行っていた代替ミニマム税2を廃止するとしている(図表3)。

また、海外利益については、税制改革によって将来的には課税対象から外れるものの、これまで滞留した利益について、暫定措置として現金・現金同等物に対して8.75%、その他の利益に対して3.5%の税率を課して国内回帰を促すとしている。

一方、税の簡素化では、通常の課税所得の計算とは別に、代替課税所得および代替税額計算を行っていた代替ミニマム税2を廃止するとしている(図表3)。

さらに、下院共和党案では仕向地主義への移行に伴う国境調整の仕組みとして一般的に活用されているVATではなく、BATの採用を目指している。次章以降でBATの概要と問題点について整理したい。

2 通常の課税所得および税額の計算とは別に、代替課税所得および代替税額(定率20%)の計算を行い、いずれか多い税額が最終的な申告納税額となる。

2 通常の課税所得および税額の計算とは別に、代替課税所得および代替税額(定率20%)の計算を行い、いずれか多い税額が最終的な申告納税額となる。

(2017年02月20日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/30 | 米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 | 窪谷 浩 | 研究員の眼 |

| 2025/10/24 | 米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる | 窪谷 浩 | Weekly エコノミスト・レター |

| 2025/09/29 | 米個人所得・消費支出(25年8月)-実質個人消費(前月比)は+0.4%と前月に一致したほか、市場予想を上回り、堅調な消費を確認 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/18 | 米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 | 窪谷 浩 | 経済・金融フラッシュ |

新着記事

-

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して -

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか- -

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【法人税制改革論議が本格化-注目される国境調整税(BAT)の行方】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

法人税制改革論議が本格化-注目される国境調整税(BAT)の行方のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.