- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2016~2026年度)

2016年11月09日

文字サイズ

- 小

- 中

- 大

1――低成長が続く世界経済

2008年秋にリーマン・ショックをきっかけとした世界金融危機が発生してから8年が経過した。世界経済はリーマン・ショック後の2009年にはマイナス成長となったが、各国が財政・金融政策を総動員したことにより比較的早い段階で持ち直し2010年には5%成長まで回復した。しかし、その後は成長率の鈍化傾向が続き、2012年以降は1980年以降の平均成長率3.8%を下回り続けている。

先進国の成長率は積極的な金融緩和の効果もあって低水準ながら緩やかに持ち直しているが、中国の成長率が大きく鈍化したこと、国際商品市況下落の影響から資源国の景気が急速に悪化したことなどから、新興国の成長率が2010年の7.5%から2015年には4.0%へと大きく低下した。

先行きの世界経済を展望すると、先進国はGDPギャップが依然としてマイナス圏にあり引き続き世界金融危機からの回復途上にあるため、当面は潜在成長率を上回る経済成長が見込まれる。米国、日本、ユーロ圏の今後10年間の平均成長率は世界金融危機を含む過去10年平均をいずれも上回ることが予想される。一方、新興国は循環的に成長率が高まる局面はあるものの、少子高齢化の進展に伴う潜在成長率の低下を背景に今後10年間の平均成長率は過去10年平均を下回る可能性が高い。

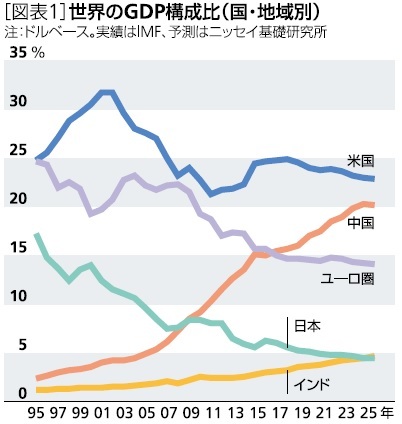

ただし、相対的には新興国が先進国よりも高い成長を続けるため、世界経済に占める新興国の割合は現在の40%程度から予測期間末の2026年には46%まで高まる。国別には、現在世界第2位の経済規模の中国は世界経済に占める割合が足もとの15%程度から20%程度まで高まるが、今後10年間では米国に追いつくまでには至らないだろう。また、現時点では経済規模が日本の半分程度にすぎないインドはすでに人口が日本の約10倍となっていることに加え、先行きの人口増加率も日本を大きく上回ることから、予測期間末には日本のGDPを上回ることが予想される[図表1]。

一人当たりGDP(ドルベース)でみると、日本は1980年代後半から1990年代半ばまで米国を上回っていたが、2000年頃にその関係が逆転した後は一貫して米国を下回っている。2015年の日本の一人当たりGDPは米国の約6割の水準となっているが、今後10年間の成長率は米国を下回ることが予想されるため、両国の格差は若干拡大することになろう。

一方、日本のGDPの水準は国全体では2009年に中国に抜かれたが、一人当たりGDPでみれば2015年時点でも中国の約4倍となっている。先行きの成長率は中国が日本を大きく上回るため、両国の差はさらに縮小するが、2026年でも日本の一人当たりGDPは中国の2.5倍程度の水準を維持するだろう。また、予測期間末にかけて国全体のGDPは日本を上回ることが予想されるインドだが、一人当たりGDPでみれば現時点では日本の5%程度となっており、10年後でも10%弱の水準にとどまるだろう。

先進国の成長率は積極的な金融緩和の効果もあって低水準ながら緩やかに持ち直しているが、中国の成長率が大きく鈍化したこと、国際商品市況下落の影響から資源国の景気が急速に悪化したことなどから、新興国の成長率が2010年の7.5%から2015年には4.0%へと大きく低下した。

先行きの世界経済を展望すると、先進国はGDPギャップが依然としてマイナス圏にあり引き続き世界金融危機からの回復途上にあるため、当面は潜在成長率を上回る経済成長が見込まれる。米国、日本、ユーロ圏の今後10年間の平均成長率は世界金融危機を含む過去10年平均をいずれも上回ることが予想される。一方、新興国は循環的に成長率が高まる局面はあるものの、少子高齢化の進展に伴う潜在成長率の低下を背景に今後10年間の平均成長率は過去10年平均を下回る可能性が高い。

ただし、相対的には新興国が先進国よりも高い成長を続けるため、世界経済に占める新興国の割合は現在の40%程度から予測期間末の2026年には46%まで高まる。国別には、現在世界第2位の経済規模の中国は世界経済に占める割合が足もとの15%程度から20%程度まで高まるが、今後10年間では米国に追いつくまでには至らないだろう。また、現時点では経済規模が日本の半分程度にすぎないインドはすでに人口が日本の約10倍となっていることに加え、先行きの人口増加率も日本を大きく上回ることから、予測期間末には日本のGDPを上回ることが予想される[図表1]。

一人当たりGDP(ドルベース)でみると、日本は1980年代後半から1990年代半ばまで米国を上回っていたが、2000年頃にその関係が逆転した後は一貫して米国を下回っている。2015年の日本の一人当たりGDPは米国の約6割の水準となっているが、今後10年間の成長率は米国を下回ることが予想されるため、両国の格差は若干拡大することになろう。

一方、日本のGDPの水準は国全体では2009年に中国に抜かれたが、一人当たりGDPでみれば2015年時点でも中国の約4倍となっている。先行きの成長率は中国が日本を大きく上回るため、両国の差はさらに縮小するが、2026年でも日本の一人当たりGDPは中国の2.5倍程度の水準を維持するだろう。また、予測期間末にかけて国全体のGDPは日本を上回ることが予想されるインドだが、一人当たりGDPでみれば現時点では日本の5%程度となっており、10年後でも10%弱の水準にとどまるだろう。

2――日本経済の見通し

1|人口減少が低成長の主因ではない

日本の人口はすでに減少局面に入っており、このことが経済成長率の低迷をもたらしているとの見方は根強い。しかし、日本の経済成長率の低下に大きく寄与しているのは人口増加率の低下よりも一人当たりGDPの伸び率低下のほうだ。

人口増加が一国の経済成長にプラスに寄与することは間違いないが、人口増加率は一人当たりGDPの伸び率と連動しない。実際、OECD加盟国(35カ国)における1990年以降の人口増加率と一人当たりGDP成長率の関係をみると、両者にはっきりとした相関は見られない。

日本の低成長は人口減少とは直接関係のない一人当たりGDP成長率の低下によってもたらされている部分が大きい。人口減少率は今のところ年率0.1%程度にすぎないので、一人当たりGDPの伸びを高めることによって国全体の成長率を高めることは可能だ。

日本は少子・高齢化が急速に進展しているため、人口以上に労働力が減少し経済成長の制約要因になるとの見方もある。確かに生産年齢人口(15~64歳)は1995年をピークに20年にわたって減少を続けており、団塊世代が65歳を迎えた2012年以降は減少ペースが加速している。しかし、生産年齢人口の減少が労働力人口の減少に直結するわけではない。労働力人口は生産年齢人口に含まれない65歳以上の人がどれだけ働くかによっても左右されるためだ。

労働力人口は1990年代後半から減少傾向が続いてきたが、2005年頃を境に減少ペースはむしろ緩やかとなり、2013年からは3年連続で増加している。15歳以上人口の減少、高齢化の進展が労働力人口の押し下げ要因となっているが、女性、高齢者を中心とした年齢階級別の労働力率の大幅上昇がそれを打ち消す形となっている。少なくとも現時点では労働力人口の減少が経済を下押しする形とはなっていない。

2|女性、高齢者の労働参加拡大が鍵

先行きについては、人口減少ペースの加速、さらなる高齢化の進展が見込まれるため、労働力人口が減少することは避けられない。ただし、女性、高齢者の労働力率を引き上げることにより、そのペースを緩やかにすることは可能である。

今回の見通しでは、女性は25~54歳、男性は60歳代の労働力率が現在よりも10ポイント程度上昇することを想定した。2015年時点の男女別・年齢階級別の労働力率が今後変わらないと仮定すると、2026年の労働力人口は2015年よりも522万人減少する(年平均で▲0.7%の減少)が、高齢者、女性の労働力率上昇を見込み、2026年までの減少幅は183万人(年平均で▲0.3%の減少)とした。

3|潜在成長率は1%弱まで回復

1980年代には4%台であった日本の潜在成長率は、1990年代初頭から急速に低下し、1990年代終わり頃には1%を割り込む水準にまで低下した。その後、若干持ち直す局面もあったが、長期的な低下傾向には歯止めがかかっていない。当研究所では足もとの潜在成長率を0.4%と推計している。潜在成長率を規定する要因のうち、労働投入による寄与は1990年代初頭から一貫してマイナスだが、このところ女性、高齢者の労働参加が進んでいることなどからマイナス幅は大きく縮小している。一方、設備投資の伸び悩みを反映し資本投入による押し上げが小幅にとどまっているほか、技術進歩率が急速に低下している。

先行きについては、労働時間も加味した労働投入のマイナス寄与は若干拡大するが、設備投資の活発化で資本投入のプラス幅が拡大すること、ロボット、人口知能、IoTの活用、働き方改革の推進などから、技術進歩率が現在のほぼ0%から0%後半まで高まることにより、潜在成長率は0.4%から予測期間末にかけて1%弱まで高まると想定した。

4|今後10年間の平均成長率は0.9%

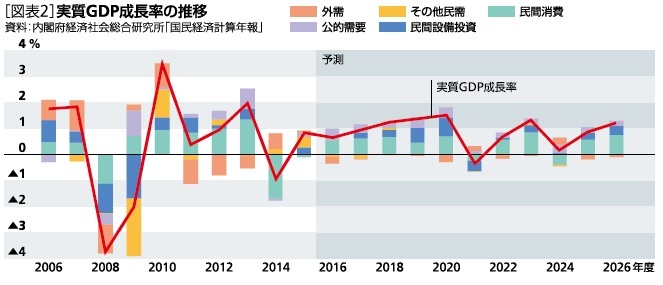

今後10年間の日本経済を展望すると、2019年10月には消費税率の引き上げ(8%→10%)が予定されているが、軽減税率の導入で景気への悪影響が緩和されること、2020年度に向けて東京オリンピック・パラリンピック開催に伴う押し上げ効果も期待できることから、景気の落ち込みは回避されそうだ。日本銀行が金融緩和姿勢を続けることも景気を下支えする。実質GDP成長率は2017年度以降徐々に高まり、2020年度には1.5%となるだろう。東京五輪開催翌年の2021年度、消費税率の再引き上げ(10%→12%)が想定される2024年度には成長率がいったん低下するものの、2026年度までの平均成長率は0.9%となり、過去10年平均の0.3%から伸びが高まると予想する[図表2]。

人口減少下で経済成長率を高めるためには、女性、高齢者の労働参加拡大を中心とした供給力の向上と、医療、介護、旅行、娯楽など高齢化に対応したサービス分野の潜在的な需要の掘り起こしを同時に進めることが重要と考えられる。

日本の人口はすでに減少局面に入っており、このことが経済成長率の低迷をもたらしているとの見方は根強い。しかし、日本の経済成長率の低下に大きく寄与しているのは人口増加率の低下よりも一人当たりGDPの伸び率低下のほうだ。

人口増加が一国の経済成長にプラスに寄与することは間違いないが、人口増加率は一人当たりGDPの伸び率と連動しない。実際、OECD加盟国(35カ国)における1990年以降の人口増加率と一人当たりGDP成長率の関係をみると、両者にはっきりとした相関は見られない。

日本の低成長は人口減少とは直接関係のない一人当たりGDP成長率の低下によってもたらされている部分が大きい。人口減少率は今のところ年率0.1%程度にすぎないので、一人当たりGDPの伸びを高めることによって国全体の成長率を高めることは可能だ。

日本は少子・高齢化が急速に進展しているため、人口以上に労働力が減少し経済成長の制約要因になるとの見方もある。確かに生産年齢人口(15~64歳)は1995年をピークに20年にわたって減少を続けており、団塊世代が65歳を迎えた2012年以降は減少ペースが加速している。しかし、生産年齢人口の減少が労働力人口の減少に直結するわけではない。労働力人口は生産年齢人口に含まれない65歳以上の人がどれだけ働くかによっても左右されるためだ。

労働力人口は1990年代後半から減少傾向が続いてきたが、2005年頃を境に減少ペースはむしろ緩やかとなり、2013年からは3年連続で増加している。15歳以上人口の減少、高齢化の進展が労働力人口の押し下げ要因となっているが、女性、高齢者を中心とした年齢階級別の労働力率の大幅上昇がそれを打ち消す形となっている。少なくとも現時点では労働力人口の減少が経済を下押しする形とはなっていない。

2|女性、高齢者の労働参加拡大が鍵

先行きについては、人口減少ペースの加速、さらなる高齢化の進展が見込まれるため、労働力人口が減少することは避けられない。ただし、女性、高齢者の労働力率を引き上げることにより、そのペースを緩やかにすることは可能である。

今回の見通しでは、女性は25~54歳、男性は60歳代の労働力率が現在よりも10ポイント程度上昇することを想定した。2015年時点の男女別・年齢階級別の労働力率が今後変わらないと仮定すると、2026年の労働力人口は2015年よりも522万人減少する(年平均で▲0.7%の減少)が、高齢者、女性の労働力率上昇を見込み、2026年までの減少幅は183万人(年平均で▲0.3%の減少)とした。

3|潜在成長率は1%弱まで回復

1980年代には4%台であった日本の潜在成長率は、1990年代初頭から急速に低下し、1990年代終わり頃には1%を割り込む水準にまで低下した。その後、若干持ち直す局面もあったが、長期的な低下傾向には歯止めがかかっていない。当研究所では足もとの潜在成長率を0.4%と推計している。潜在成長率を規定する要因のうち、労働投入による寄与は1990年代初頭から一貫してマイナスだが、このところ女性、高齢者の労働参加が進んでいることなどからマイナス幅は大きく縮小している。一方、設備投資の伸び悩みを反映し資本投入による押し上げが小幅にとどまっているほか、技術進歩率が急速に低下している。

先行きについては、労働時間も加味した労働投入のマイナス寄与は若干拡大するが、設備投資の活発化で資本投入のプラス幅が拡大すること、ロボット、人口知能、IoTの活用、働き方改革の推進などから、技術進歩率が現在のほぼ0%から0%後半まで高まることにより、潜在成長率は0.4%から予測期間末にかけて1%弱まで高まると想定した。

4|今後10年間の平均成長率は0.9%

今後10年間の日本経済を展望すると、2019年10月には消費税率の引き上げ(8%→10%)が予定されているが、軽減税率の導入で景気への悪影響が緩和されること、2020年度に向けて東京オリンピック・パラリンピック開催に伴う押し上げ効果も期待できることから、景気の落ち込みは回避されそうだ。日本銀行が金融緩和姿勢を続けることも景気を下支えする。実質GDP成長率は2017年度以降徐々に高まり、2020年度には1.5%となるだろう。東京五輪開催翌年の2021年度、消費税率の再引き上げ(10%→12%)が想定される2024年度には成長率がいったん低下するものの、2026年度までの平均成長率は0.9%となり、過去10年平均の0.3%から伸びが高まると予想する[図表2]。

人口減少下で経済成長率を高めるためには、女性、高齢者の労働参加拡大を中心とした供給力の向上と、医療、介護、旅行、娯楽など高齢化に対応したサービス分野の潜在的な需要の掘り起こしを同時に進めることが重要と考えられる。

(2016年11月09日「基礎研マンスリー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1836

経歴

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

斎藤 太郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/03 | 雇用関連統計25年8月-失業率、有効求人倍率ともに悪化 | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/09/30 | 鉱工業生産25年8月-7-9月期は自動車中心に減産の可能性 | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/09/19 | 消費者物価(全国25年8月)-コアCPIは9ヵ月ぶりの3%割れ、年末には2%程度まで鈍化する見通し | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/09/17 | 貿易統計25年8月-関税引き上げの影響が顕在化し、米国向け自動車輸出が数量ベースで大きく落ち込む | 斎藤 太郎 | 経済・金融フラッシュ |

新着記事

-

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実 -

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2016~2026年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2016~2026年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.