- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 環境経営・CSR >

- ESG投資と統合思考のために-「サステナビリティのメガトレンド」を背景にビジネス・パラダイムの大転換

ESG投資と統合思考のために-「サステナビリティのメガトレンド」を背景にビジネス・パラダイムの大転換

川村 雅彦

文字サイズ

- 小

- 中

- 大

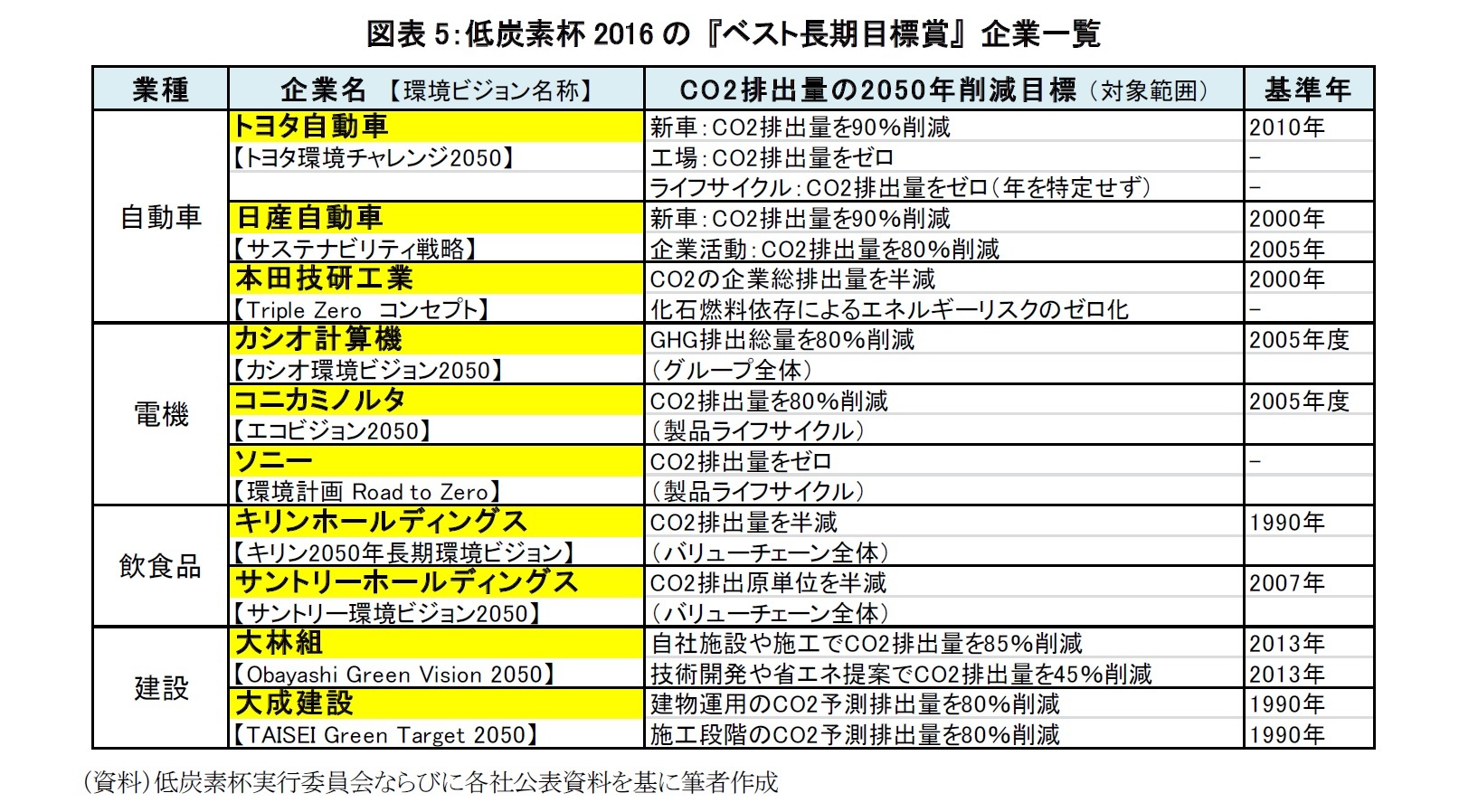

2015年12月、低炭素杯実行委員会(小宮山宏委員長)は、「低炭素杯2016」の一環として『ベスト長期目標賞』の受賞企業10社を公表した(図表5)。この賞は、超長期時間軸でCO2排出削減目標を掲げ先進的に取り組む企業を表彰(公募ではなく、企業の公表情報を基に審査)するものである。審査には筆者もかかわったが、COP21に合わせて2050年を見据えた長期的かつ志の高いCO2排出量の戦略的削減目標を設定し、積極的に取り組む企業を表彰することになった。

20世紀はエンジン車の世紀であった。しかし、気候変動問題を契機に21世紀は脱エンジン車の世紀となるだろう。誰でも車が作れるという意味で「ビッグ3からスモール100へ」と言われるが、このことを踏まえて、経営トップが2050年のCO2削減目標をコミットしたことになる。このような脱炭素戦略だけでなく、地下資源を使わずに廃車から新車をつくる完全循環型サイクルを目指し、また世界的に工業用水が不足するなかで水リサイクルの確立を急いでいる。

これは単にCO2排出量削減の環境問題にとどまらず、事故を減らすための人工知能による自動運転車やカーシェアリングを含めて、むしろ自動車そのもののあり方、結果として自動車メーカーの生き残り戦略に直接かかわる問題と言ってよい。

コラム1:カーボン・プライシング(炭素価格制度) Carbon Pricing

気候変動対策を促す方策として再び期待されているのが、「カーボン・プライシング(炭素価格制度)」である。これは排出量取引や炭素税など、炭素排出に価格(結果としてコスト)を設定することで排出削減に対する経済的インセンティブを高め、気候変動対策を促進する仕組みのことである。カーボン・プライシングは、これまでのビジネスモデルから炭素排出を除外するための唯一の方法ではないものの、不可欠な方法と考えられる。

カーボン・プライシングの取組は世界各国で進んでいる。特に中国では排出量取引制度について複数のパイロット事業が進んでいるとのことである。これは、気候変動リスクの認識のためには「費用対効果」の概念の導入が必要だと理解されだしたことも背景にあろう。ただし、一部の国や地域だけで炭素価格が設定されると、競争が不公平になる可能性があるため、カーボン・プライシングは世界全体で適用されることが重要である。

世界銀行の調査によると、現在世界では約40カ国、20以上の自治体が排出量取引や税制などの炭素価格制度を試験運用中か導入予定であるという。日本国内でも既に150社以上が「社内炭素価格」を導入しており、事業のリスク判定や投資判断に活用できる仕組みとして考えられるようになりつつあるようだ。

COP21の「パリ協定」によって気候変動に対する世界全体の方向性が定まった現在、これから必要なことは、カーボン・プライシングをはじめとする目標達成に向けた具体的な制度設計である。

コラム2:モントリオール・カーボン・プレッジ Montreal Carbon Pledge

消費者が「同じ価格であれば、環境配慮型製品を購入しますか?」と質問されることがある。それでは、投資家が「同じ投資リターンであれば、CO2排出量の少ない企業に投資しますか?」と聞かれたら、どう答えるだろうか。実は、この問いかけに対して「Yes」と答える海外の機関投資家が増えつつある。

UNPRIが機関投資家に運用する投資ポートフォリオのCO2排出量を把握し公開する「モントリオール・カーボン・プレッジ」という取組を呼びかけている。現在、110を超す機関が署名している。売上高が同水準の企業であれば、機関投資家がリターンを犠牲にしない範囲で、よりCO2排出量の少ない企業へ資金を移す。目的は”ポートフォリオの低炭素化”であるが、これが企業の気候変動対策のインセンティブとなるという発想である。

署名機関には世界的な大規模の公的年金基金や公務員退職年金基金が多いが、企業年金基金も署名している。日本の機関投資家では、セコム企業年金基金が最初に署名した。また、J-REITの資産運用会社としては、日本リテールファンド投資法人から運用受託する三菱商事・ユービーエス・リアルティが署名している。

これらの背景には、地球温暖化や気候変動の深刻化や、その防止に向けた政策の強化、消費者の価値観の変化などで、企業経営上のリスクあるいは逆に商機が増大したことがある。結果として、機関投資家自身の資産に悪影響が及ぶ可能性が認識されたことも大きい要因であると言われている。

コラム3:フィデューシャリー・デューティー Fiduciary Duty

フィデューシャリー・デューティーとは聞きなれない言葉であるが、「受託者責任」と訳される。英米では資産運用の受託者が委託者及び受益者に対する義務を表す概念である。日本では金融庁の2014年度「金融モニタリング基本方針」で初めて導入され、「他者の信認を得て、一定の任務を遂行すべき者が負っている幅広い様々な役割・責任の総称」と定義される。

資産運用契約では受託者の裁量が大きく、委託者の利益に与える影響も大きい。それゆえ、受託者が受けとる報酬の合理性と、受託者が自己を相手とする取引の正当性が求められる。金融モニタリング基本方針では「手数料や系列関係にとらわれることなく、顧客のニーズや利益に真に適う金融商品・サービスが提供されているか」が問われる。資産運用においても法令を超えた受託者の倫理規範が求められる。

「こんなことは当たり前だろう」という印象もある。しかし、背景には顧客利益第一とは必ずしも呼べない利益相反の実態があるのかも知れない。フィデューシャリー・デューティーは規制ではなく、自律的な忠実義務である。つまり金融機関の経営姿勢として、短期的な利益から中長期的な企業価値の追求を促すことになる。

このような状況のなかで、今年2月、みずほフィナンシャル・グループは日本の大手金融グループとしては初めて「フィデューシャリー・デューティーに関する取組方針」を公表した。資産運用業務の高度化に向けた歴史的な第一歩とも言われるが、これに促されるように他のメガバンクも同様の方針を策定・公表した。

コラム4:グリーンボンド Green Bond

この数年、世界的に持続可能な環境のためのグリーンプロジェクトが企業や地方自治体などによって創設されている。そのためプロジェクトに必要な資金を調達するための債券である「グリーンボンド」の発行・投資の動きが活発化している。このグリーンボンドは、プロジェクトの実施主体が、直接金融の手法により、それを支援したい投資家から資金調達を行うものである。

現在のところ、日本ではグリーンボンドの発行・投資とも事例は限られている。しかし、気候変動防止をめざす「パリ協定」の早期発効などを背景に、グリーンプロジェクトへの需要の高まりが予想され、グリーンボンドは投資対象の一つとして有望と考えられる。具体的には再生可能エネルギー事業や省エネ・ゼロエネ型住宅・ビルの環境不動産など、温室効果ガスの大幅な削減に資する様々な事業が考えられる。

グリーンボンドでは、機関投資家(年金基金のような資金提供者)が直接受け取る経済的リターンに加えて、社会全体に波及する間接的な効果(経済的リターンと社会的リターン)も期待される。それゆえ、グリーンプロジェクトがグリーンボンドなどの金融の仕組みにより効果的に組成・実行されることが重要である。

(2016年10月21日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

川村 雅彦

川村 雅彦のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2016/10/21 | ESG投資と統合思考のために-「サステナビリティのメガトレンド」を背景にビジネス・パラダイムの大転換 | 川村 雅彦 | 基礎研レポート |

| 2016/08/05 | 徒歩帰宅訓練、やってみました!-地上踏査でつくる頭の中の“ ナビゲーション・マップ” | 川村 雅彦 | |

| 2016/06/10 | 徒歩帰宅訓練、やってみました !~そうか、そうだったのか! 点と点がつながる地上踏査~ | 川村 雅彦 | 研究員の眼 |

| 2016/04/19 | 「ラストマンになる」という生き方~現代ビジネス版 『言志四録』 ともいうべき語録から~ | 川村 雅彦 | 研究員の眼 |

新着記事

-

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ESG投資と統合思考のために-「サステナビリティのメガトレンド」を背景にビジネス・パラダイムの大転換】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ESG投資と統合思考のために-「サステナビリティのメガトレンド」を背景にビジネス・パラダイムの大転換のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.