- シンクタンクならニッセイ基礎研究所 >

- >

- 証券市場 >

- 意外と長い、自社株買いの“賞味期限”-オオカミ少年に要注意!

2016年06月20日

文字サイズ

- 小

- 中

- 大

3――意外と長い自社株買いの持続力、オオカミ少年に要注意!

1|市場全体では一年を通じて買い付け

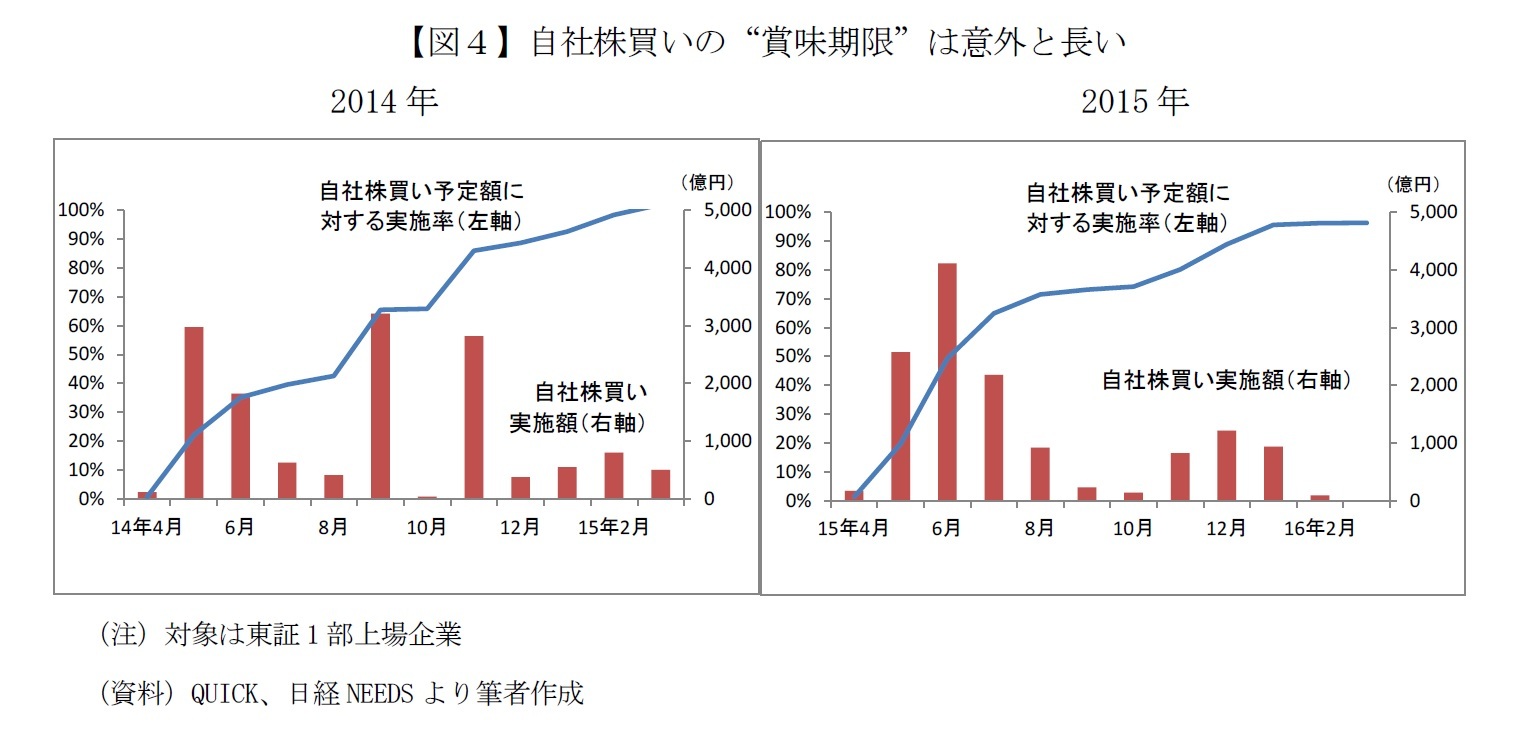

前述のように自社株買いが需給を下支えする効果は、どのくらいの持続力があるのだろうか。言い換えると自社株買い計画を発表した企業はいつ自己株式を買うのだろうか。自社株買い計画は一年中いつでも設定可能なので、ここでは4月・5月に発表した分を対象に検証した。

一般に企業が自社株買い計画を発表すると、その直後に予定額を一気に買い終えると思われがちのようだ。ところが、まず市場全体でみると実際は4月・5月だけでなく6月以降も継続的に買ったことが分かる(図4)。8月~10月は買い付けペースが一旦低下するが、11月~翌年3月にかけて再び買入額が増加する傾向がある。15年度の場合、1.5兆円の設定額の約半分にあたる7,200億円超を6月から8月に、11月~1月には約2割に相当する3,000億円弱を買った。なお2014年9月と11月に約3,000億円ずつ買われたのは、それぞれNTTドコモ(約3,000億円)とNTT(約2,500億円)が自己株式を取得したためだ。

年度後半は買い入れ規模が小さくなるが、年度末に向けて実施率が100%程度に達していることから予定額をほぼ全て買い終えた様子がわかる。つまり、自社株買いは一年を通じて株式市場の需給を下支えしたといえる。なお、このデータは図2と違って企業自身が発表した自社株購入額を月ごとに集計したものなので、純粋な自社株買いの実施額である。

前述のように自社株買いが需給を下支えする効果は、どのくらいの持続力があるのだろうか。言い換えると自社株買い計画を発表した企業はいつ自己株式を買うのだろうか。自社株買い計画は一年中いつでも設定可能なので、ここでは4月・5月に発表した分を対象に検証した。

一般に企業が自社株買い計画を発表すると、その直後に予定額を一気に買い終えると思われがちのようだ。ところが、まず市場全体でみると実際は4月・5月だけでなく6月以降も継続的に買ったことが分かる(図4)。8月~10月は買い付けペースが一旦低下するが、11月~翌年3月にかけて再び買入額が増加する傾向がある。15年度の場合、1.5兆円の設定額の約半分にあたる7,200億円超を6月から8月に、11月~1月には約2割に相当する3,000億円弱を買った。なお2014年9月と11月に約3,000億円ずつ買われたのは、それぞれNTTドコモ(約3,000億円)とNTT(約2,500億円)が自己株式を取得したためだ。

年度後半は買い入れ規模が小さくなるが、年度末に向けて実施率が100%程度に達していることから予定額をほぼ全て買い終えた様子がわかる。つまり、自社株買いは一年を通じて株式市場の需給を下支えしたといえる。なお、このデータは図2と違って企業自身が発表した自社株購入額を月ごとに集計したものなので、純粋な自社株買いの実施額である。

2|個別企業で買い付けタイプが異なる

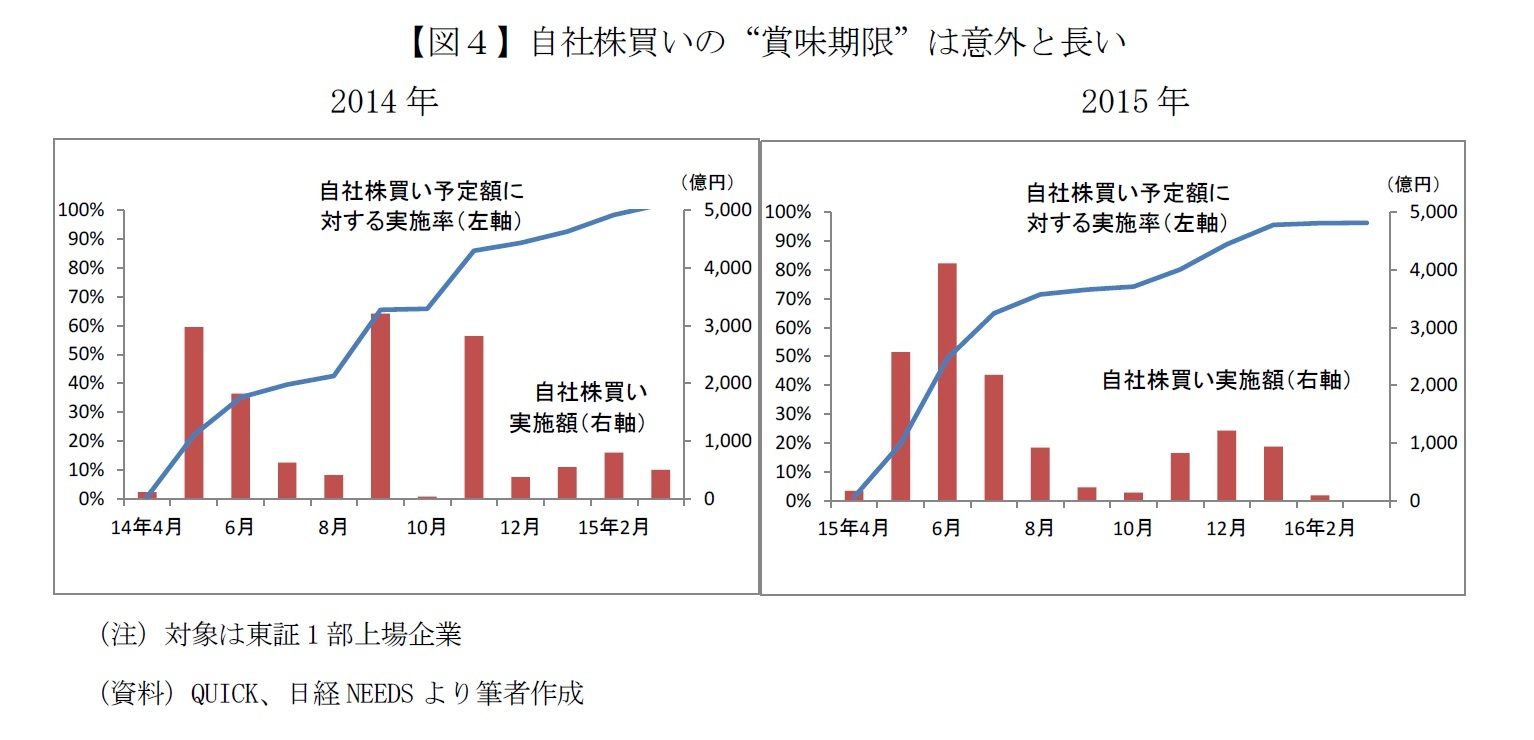

次に、個別企業ごとに買い付けタイミングを調べてみよう。図5は15年4月・5月に自社株買い計画を設定した企業の中からサンプル抽出し、実際に買い付けたタイミングの違いでタイプ分けしたものだ。(a)は市場全体と同じように時間をかけて買い付ける“じわじわタイプ”、(b)は予定額一杯まで一気に買い付ける“速攻完結タイプ”、(c)は公表した予定額の20~30%しか買わない“オオカミ少年タイプ”だ。

(a)のじわじわタイプは、A社やB社のように毎月ほぼ一定額をコンスタントに買うケースと、C社のように月によって買入額を変化させるケースがある。C社のように買入額を変える理由として考えられるのは、株価が低いときに多く買い、株価が高いときは買入を抑えるという方法だが、調べたところC社の株価と買入額に明確な関連性はなかった。何かしらの方法で決めていると思われるが、同社のホームページには自己株式の買い入れに関する方針などは見当たらず詳細は不明である。

(b)の速攻完結タイプは、自社株買いの設定を公表した直後に予定額一杯まで一気に買うD社やE社と、F社のように公表後すぐには買わず、あるとき一気に予定額を買うケースがある。D社・E社のケースは分かりやすく、これが自社株買いの一般的なイメージだろう。一方、F社が自己株式を買うタイミングは明らかにされていない。同社は16年も5月上旬に自社株買い計画を発表した後、6月1日に5月末までの買い入れがゼロであったことを開示していたが、6月中旬に「取得完了」を公表した。今年は6月前半に“速攻完結”したようだ。

(c)のオオカミ少年タイプには注意が必要だ。X社は、2015年4月下旬に発行済み株式数の2%を超える規模の自社株買い計画を発表した。翌日の株価は7%を越える大幅上昇となり、出来高は直近5日平均の1.7倍に急増した。自社株買い計画と同時に発表した2015年3月期の業績は事前の市場予想とほぼ同じだったことから、出来高を伴う株価の大幅上昇は自社株買いを好感したものと考えられる。

しかし、最終的には計画の3割強しか買わなかった。同社ホームページには特段の開示情報は見当たらないが、中間決算時点で通期業績の見通し(親会社株主に帰属する当期純利益ベース)を従来予想から10%以上上方修正したので、少なくとも業績悪化が理由ではなさそうだ。計画どおりに買う義務は無いとはいえ、同社の姿勢に対して懐疑的にならざるを得ない事例といえよう。

次に、個別企業ごとに買い付けタイミングを調べてみよう。図5は15年4月・5月に自社株買い計画を設定した企業の中からサンプル抽出し、実際に買い付けたタイミングの違いでタイプ分けしたものだ。(a)は市場全体と同じように時間をかけて買い付ける“じわじわタイプ”、(b)は予定額一杯まで一気に買い付ける“速攻完結タイプ”、(c)は公表した予定額の20~30%しか買わない“オオカミ少年タイプ”だ。

(a)のじわじわタイプは、A社やB社のように毎月ほぼ一定額をコンスタントに買うケースと、C社のように月によって買入額を変化させるケースがある。C社のように買入額を変える理由として考えられるのは、株価が低いときに多く買い、株価が高いときは買入を抑えるという方法だが、調べたところC社の株価と買入額に明確な関連性はなかった。何かしらの方法で決めていると思われるが、同社のホームページには自己株式の買い入れに関する方針などは見当たらず詳細は不明である。

(b)の速攻完結タイプは、自社株買いの設定を公表した直後に予定額一杯まで一気に買うD社やE社と、F社のように公表後すぐには買わず、あるとき一気に予定額を買うケースがある。D社・E社のケースは分かりやすく、これが自社株買いの一般的なイメージだろう。一方、F社が自己株式を買うタイミングは明らかにされていない。同社は16年も5月上旬に自社株買い計画を発表した後、6月1日に5月末までの買い入れがゼロであったことを開示していたが、6月中旬に「取得完了」を公表した。今年は6月前半に“速攻完結”したようだ。

(c)のオオカミ少年タイプには注意が必要だ。X社は、2015年4月下旬に発行済み株式数の2%を超える規模の自社株買い計画を発表した。翌日の株価は7%を越える大幅上昇となり、出来高は直近5日平均の1.7倍に急増した。自社株買い計画と同時に発表した2015年3月期の業績は事前の市場予想とほぼ同じだったことから、出来高を伴う株価の大幅上昇は自社株買いを好感したものと考えられる。

しかし、最終的には計画の3割強しか買わなかった。同社ホームページには特段の開示情報は見当たらないが、中間決算時点で通期業績の見通し(親会社株主に帰属する当期純利益ベース)を従来予想から10%以上上方修正したので、少なくとも業績悪化が理由ではなさそうだ。計画どおりに買う義務は無いとはいえ、同社の姿勢に対して懐疑的にならざるを得ない事例といえよう。

4――まとめ(投資のヒント)

本稿では、急増している自社株買いが不安定な市場環境で株価の下支えになっていること、自社株買い計画は年間を通じて設定されるが、4月と5月が特に多いことを示した。次に、4月・5月に自社株買い計画を設定した企業が実際に自己株式を買うのはいつか分析したところ、市場全体でみると9月頃までの上期中が多いものの、その後も規模は小さくなるが翌年3月まで継続的に買い付けていることが明らかとなった。一般的には自社株買い計画を発表すると、その直後に予定額を買い終えると思われがちのようだが、必ずしもそうではない。

ただし、自己株式を買い付けるタイミングやペースは企業によって異なる。本稿では大きく3つにタイプ分けした。すなわち、(a)市場全体と同じように時間をかけて継続的に買う“じわじわタイプ”、(b)予定額一杯まで一気に買い付ける“速攻完結タイプ”、(c)公表した予定額の20~30%しか買わない“オオカミ少年タイプ”だ。(c)は論外として、(b)を投資に活用するのは難しいだろう。というのも、このタイプは計画発表の直後、もしくは計画発表からしばらく時間が経過したある日突然、予定額を一気に買い終えるからだ。自社株買い計画の発表そのものを事前に予想して株を買っておくか、計画発表後にまだ同社が買っていないことが確認できたら仕込んでみるしかない。前者は予想が外れるリスクがあり、後者は企業側がいつ買うか分からないだけでなく、公表タイミングとの関係で自分が買ったときには既に企業が自己株式を買い終えた後という可能性もある。

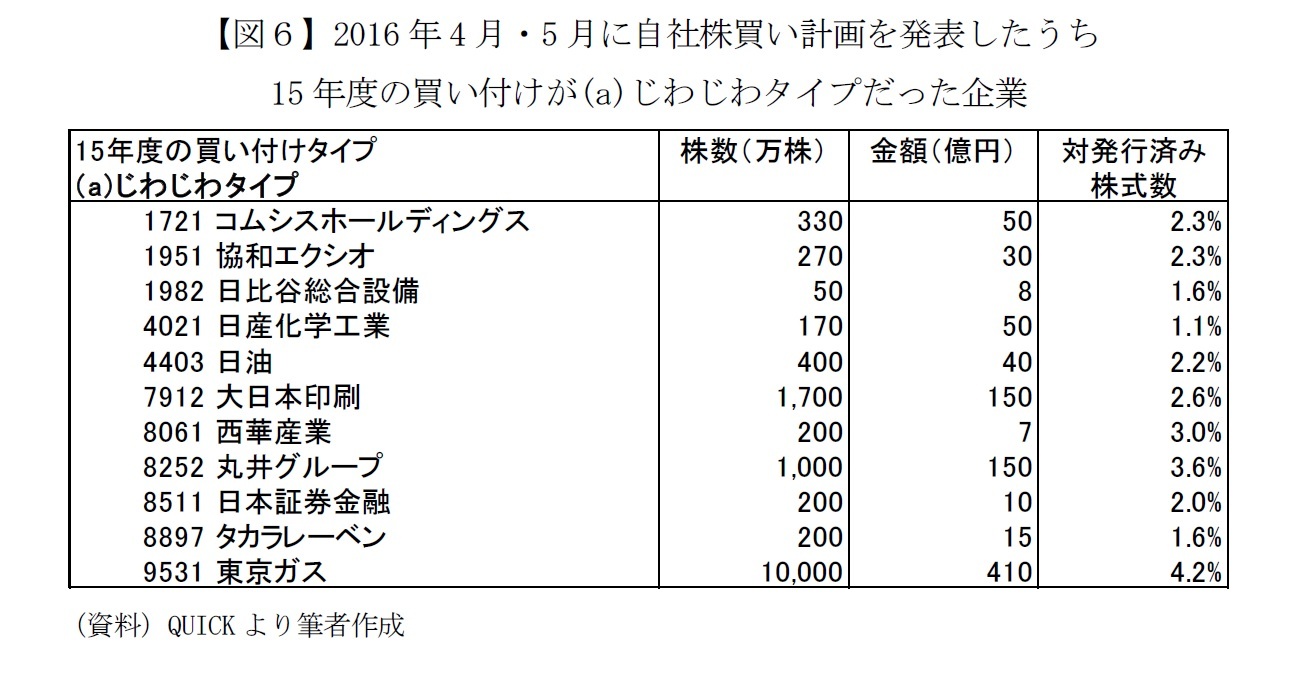

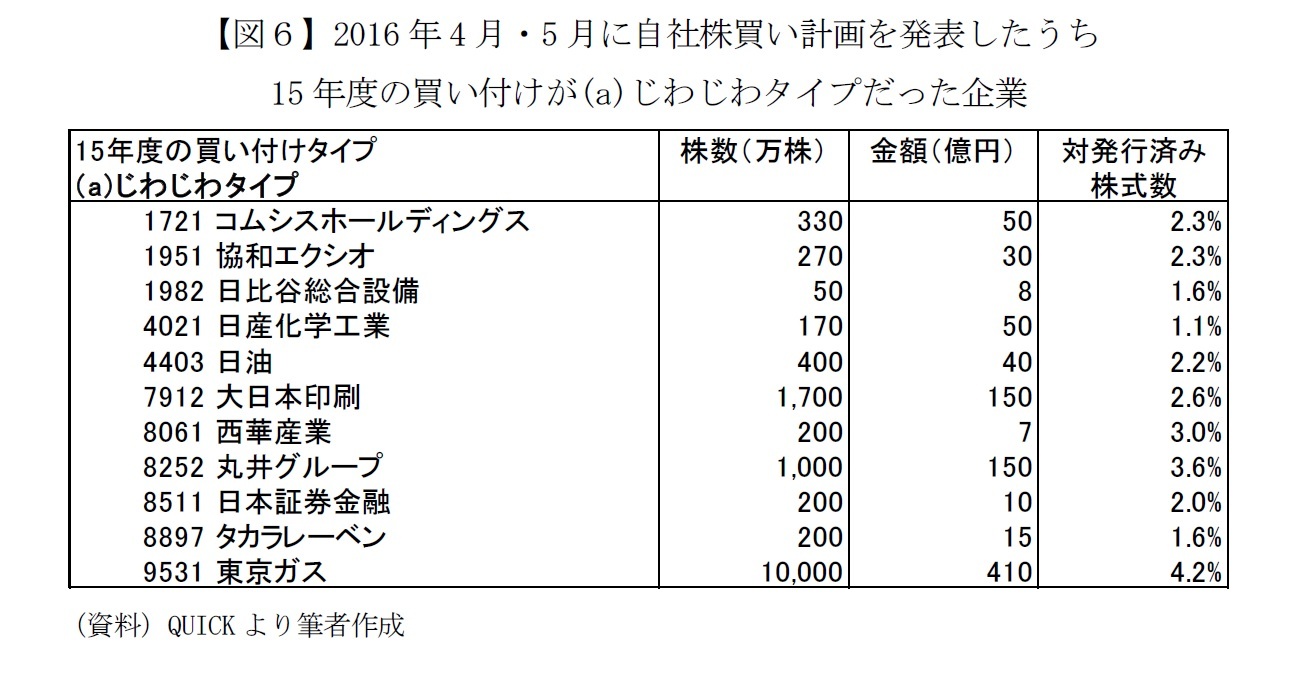

現実的なのは(a)じわじわタイプだろう。図6は、2016年4月・5月に自社株買い計画を発表したうち、15年度の取得実績が(a)じわじわタイプであった企業だ。ただし、これらの企業が今回も継続的に自己株式を取得するかどうかは分からないだけでなく、既に予定額を買い終えた可能性もあるので、投資の参考にする場合は個別に確認されたい。

ただし、自己株式を買い付けるタイミングやペースは企業によって異なる。本稿では大きく3つにタイプ分けした。すなわち、(a)市場全体と同じように時間をかけて継続的に買う“じわじわタイプ”、(b)予定額一杯まで一気に買い付ける“速攻完結タイプ”、(c)公表した予定額の20~30%しか買わない“オオカミ少年タイプ”だ。(c)は論外として、(b)を投資に活用するのは難しいだろう。というのも、このタイプは計画発表の直後、もしくは計画発表からしばらく時間が経過したある日突然、予定額を一気に買い終えるからだ。自社株買い計画の発表そのものを事前に予想して株を買っておくか、計画発表後にまだ同社が買っていないことが確認できたら仕込んでみるしかない。前者は予想が外れるリスクがあり、後者は企業側がいつ買うか分からないだけでなく、公表タイミングとの関係で自分が買ったときには既に企業が自己株式を買い終えた後という可能性もある。

現実的なのは(a)じわじわタイプだろう。図6は、2016年4月・5月に自社株買い計画を発表したうち、15年度の取得実績が(a)じわじわタイプであった企業だ。ただし、これらの企業が今回も継続的に自己株式を取得するかどうかは分からないだけでなく、既に予定額を買い終えた可能性もあるので、投資の参考にする場合は個別に確認されたい。

(2016年06月20日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年09月17日

ふるさと納税「お得競争」の終焉-ポイント還元の廃止で問われる「地域貢献」と「持続可能な制度」のこれから -

2025年09月17日

貿易統計25年8月-関税引き上げの影響が顕在化し、米国向け自動車輸出が数量ベースで大きく落ち込む -

2025年09月17日

「最低賃金上昇×中小企業=成長の好循環」となるか?-中小企業に託す賃上げと成長の好循環の行方 -

2025年09月17日

家計消費の動向(二人以上世帯:~2025年7月)-実質賃金改善下でも「メリハリ消費」継続、娯楽支出は堅調を維持 -

2025年09月16日

インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【意外と長い、自社株買いの“賞味期限”-オオカミ少年に要注意!】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

意外と長い、自社株買いの“賞味期限”-オオカミ少年に要注意!のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.