- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ドイツの医療保険制度(1)―被保険者による保険者選択権の自由化により、保険者の集約化が進む公的医療保険制度の現状-

2016年03月15日

ドイツの医療保険制度(1)―被保険者による保険者選択権の自由化により、保険者の集約化が進む公的医療保険制度の現状-

文字サイズ

- 小

- 中

- 大

5|追加保険料の賦課

各疾病金庫は、支出をカバーするために、健康基金から各自の被保険者に対する交付金を受ける。健康基金からの交付金で財政需要をカバーできない疾病金庫は不足額を補填しなければならない。不足額を補填できない場合、追加保険料を課す義務がある。

具体的には、健康基金からの交付金では、自らの支出の95%以下しか賄えない場合で、交付金以外の収入や積立金を考慮しても財源が賄えない場合に、各被保険者に対して、追加保険料が賦課されることになる。追加保険料は、公的医療保険の平均所得に対する率に基づいて決定される。

(1) 2009年1月1日から2014年12月31日までの仕組み

2009年1月から徴収可能となった追加保険料については、当初、「被保険者の保険料算定基礎収入の1%以下かつ月額8ユーロを超えてはならない」とされていた。

2011年1月からは、定率性が廃止され、「定額制となり、保険料算定基礎収入の1%との上限も撤廃」された。さらに、追加保険料は、各被保険者が単独で負担するが、過重な負担とならないように「社会的補償(Sozialausgleich:Social Compensation)」の仕組みが設けられた。具体的には、「平均追加保険料10」が被保険者の保険料算定基礎収入の2% を超える場合には、当該超過額については税による補填を受けることができるようになった。

(2) 2015年1月1日からの仕組み

2015年1月1日から、追加保険料は、従来の定額から「所得の一定率」として徴収される形に変更された。なお、この変更に併せて、疾病金庫が加入員に配当を支払う制度も廃止された。さらには、2011年に導入された社会的補償の仕組みも廃止された。これにより、公的医療保険制度における所得再分配機能の計画された税制への移転も廃止されることになった。

なお、2015年における平均的な追加保険料率は0.83%となっている。

(3)疾病金庫による追加保険料の賦課プロセス等

疾病金庫は、追加保険料の賦課、保険料の変更を行う場合には、その1ヶ月前に加入者に対して(文書か加入者向けの雑誌を通じて)通知しなければならない。これに対して、加入者には、特別な解約権があり、これを行使して、追加保険料を支払う義務を負うことなく、疾病金庫を脱退して、他の疾病金庫に移ることができる。このため、追加保険料の徴収が加入者の流出に繋がる可能性がある。

このように、統一保険料率の導入と各疾病金庫毎の追加保険料徴収の仕組みにより、疾病金庫の再編がさらに加速されることが想定されている。

6|リスク構造調整

「リスク構造調整」と呼ばれる財政調整の仕組みが、1994年から導入されている。これは、疾病金庫間における被保険者の年齢・性別構成等のリスク構造の差から発生していた保険料率の格差を是正し、公正・公平な競争環境を整備するために導入された。

2009年1月に健康基金が創設され、各疾病金庫により加入者から徴収された公的医療保険の保険料は、いったん健康基金に納められた後、交付金として各疾病金庫に配分されるようになったが、この際に各疾病金庫に配分される交付金の額は、疾病金庫毎の加入者の年齢・性別構成、罹病率(健康リスク)、稼得能力の減退を考慮した「リスク構造調整」を経て決定される。

それまでのリスク構造調整は、各疾病金庫の加入者の年齢・性別構成、家族被保険者数、所得、稼得能力の減退をベースに計算され、加入者の健康度合いによる負担リスクの相違は考慮されていなかった。そのため、低い保険料率を提示して、健康な若者を多く集める疾病金庫が競争上の優位に立つことになり、疾病金庫の中には、健康リスクの高い高齢層を避け、健康リスクの低い若者を多く集めようとするものもあった。

2009年の改正により、従前の「年齢や性別等に基づくリスク構造調整」に加えて、「罹患率に基づくリスク構造調整(Morbi RSA)」が行われる11ことになり、健康リスクを多く負担している疾病金庫には、その分を増額した交付金が与えられることとなった。これにより、保険料率による若者への訴求、加入者の選別が、疾病金庫間の競争要素から除外されることとなった。

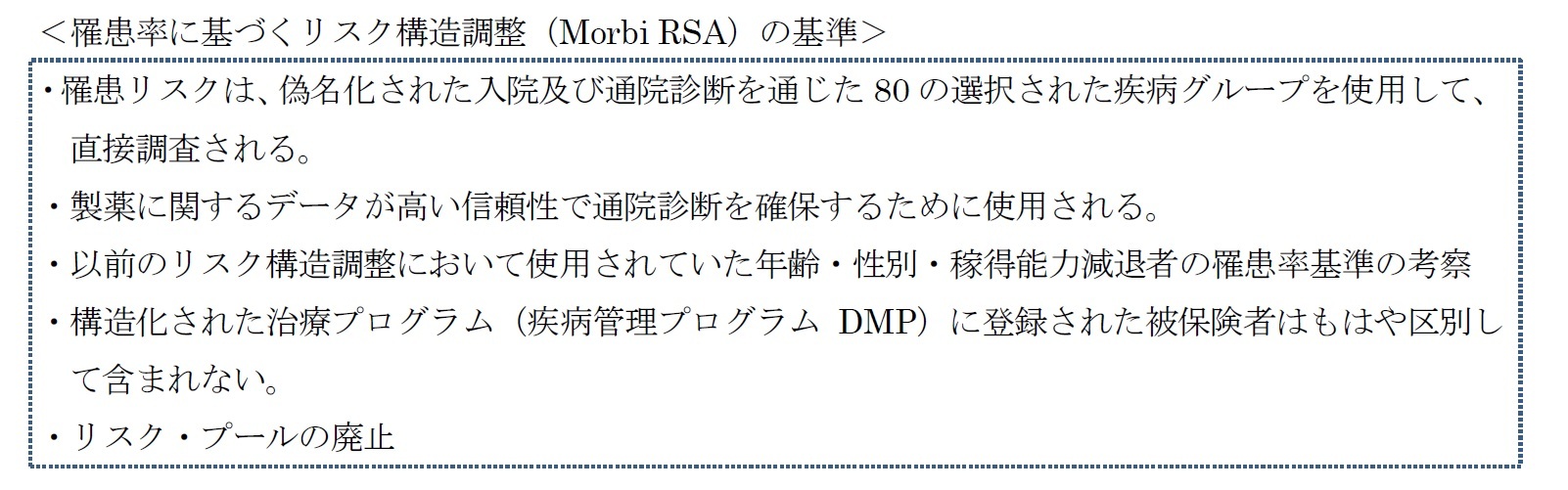

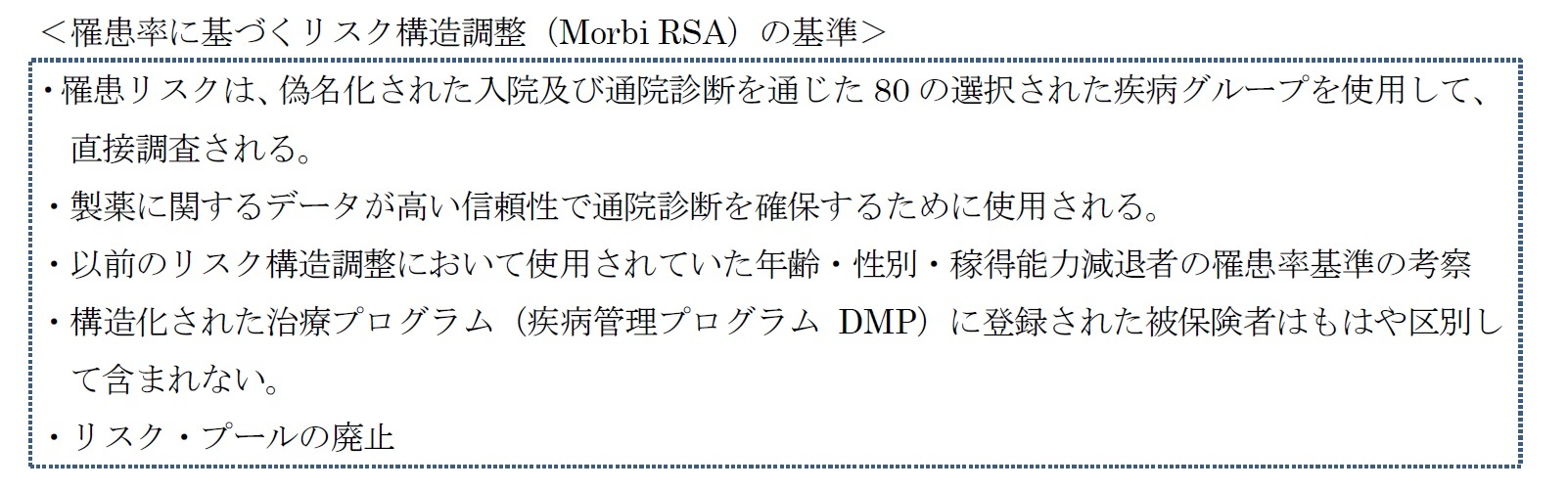

なお、「罹患率に基づくリスク構造調整の基準」は、以下の通りである。

各疾病金庫は、支出をカバーするために、健康基金から各自の被保険者に対する交付金を受ける。健康基金からの交付金で財政需要をカバーできない疾病金庫は不足額を補填しなければならない。不足額を補填できない場合、追加保険料を課す義務がある。

具体的には、健康基金からの交付金では、自らの支出の95%以下しか賄えない場合で、交付金以外の収入や積立金を考慮しても財源が賄えない場合に、各被保険者に対して、追加保険料が賦課されることになる。追加保険料は、公的医療保険の平均所得に対する率に基づいて決定される。

(1) 2009年1月1日から2014年12月31日までの仕組み

2009年1月から徴収可能となった追加保険料については、当初、「被保険者の保険料算定基礎収入の1%以下かつ月額8ユーロを超えてはならない」とされていた。

2011年1月からは、定率性が廃止され、「定額制となり、保険料算定基礎収入の1%との上限も撤廃」された。さらに、追加保険料は、各被保険者が単独で負担するが、過重な負担とならないように「社会的補償(Sozialausgleich:Social Compensation)」の仕組みが設けられた。具体的には、「平均追加保険料10」が被保険者の保険料算定基礎収入の2% を超える場合には、当該超過額については税による補填を受けることができるようになった。

(2) 2015年1月1日からの仕組み

2015年1月1日から、追加保険料は、従来の定額から「所得の一定率」として徴収される形に変更された。なお、この変更に併せて、疾病金庫が加入員に配当を支払う制度も廃止された。さらには、2011年に導入された社会的補償の仕組みも廃止された。これにより、公的医療保険制度における所得再分配機能の計画された税制への移転も廃止されることになった。

なお、2015年における平均的な追加保険料率は0.83%となっている。

(3)疾病金庫による追加保険料の賦課プロセス等

疾病金庫は、追加保険料の賦課、保険料の変更を行う場合には、その1ヶ月前に加入者に対して(文書か加入者向けの雑誌を通じて)通知しなければならない。これに対して、加入者には、特別な解約権があり、これを行使して、追加保険料を支払う義務を負うことなく、疾病金庫を脱退して、他の疾病金庫に移ることができる。このため、追加保険料の徴収が加入者の流出に繋がる可能性がある。

このように、統一保険料率の導入と各疾病金庫毎の追加保険料徴収の仕組みにより、疾病金庫の再編がさらに加速されることが想定されている。

6|リスク構造調整

「リスク構造調整」と呼ばれる財政調整の仕組みが、1994年から導入されている。これは、疾病金庫間における被保険者の年齢・性別構成等のリスク構造の差から発生していた保険料率の格差を是正し、公正・公平な競争環境を整備するために導入された。

2009年1月に健康基金が創設され、各疾病金庫により加入者から徴収された公的医療保険の保険料は、いったん健康基金に納められた後、交付金として各疾病金庫に配分されるようになったが、この際に各疾病金庫に配分される交付金の額は、疾病金庫毎の加入者の年齢・性別構成、罹病率(健康リスク)、稼得能力の減退を考慮した「リスク構造調整」を経て決定される。

それまでのリスク構造調整は、各疾病金庫の加入者の年齢・性別構成、家族被保険者数、所得、稼得能力の減退をベースに計算され、加入者の健康度合いによる負担リスクの相違は考慮されていなかった。そのため、低い保険料率を提示して、健康な若者を多く集める疾病金庫が競争上の優位に立つことになり、疾病金庫の中には、健康リスクの高い高齢層を避け、健康リスクの低い若者を多く集めようとするものもあった。

2009年の改正により、従前の「年齢や性別等に基づくリスク構造調整」に加えて、「罹患率に基づくリスク構造調整(Morbi RSA)」が行われる11ことになり、健康リスクを多く負担している疾病金庫には、その分を増額した交付金が与えられることとなった。これにより、保険料率による若者への訴求、加入者の選別が、疾病金庫間の競争要素から除外されることとなった。

なお、「罹患率に基づくリスク構造調整の基準」は、以下の通りである。

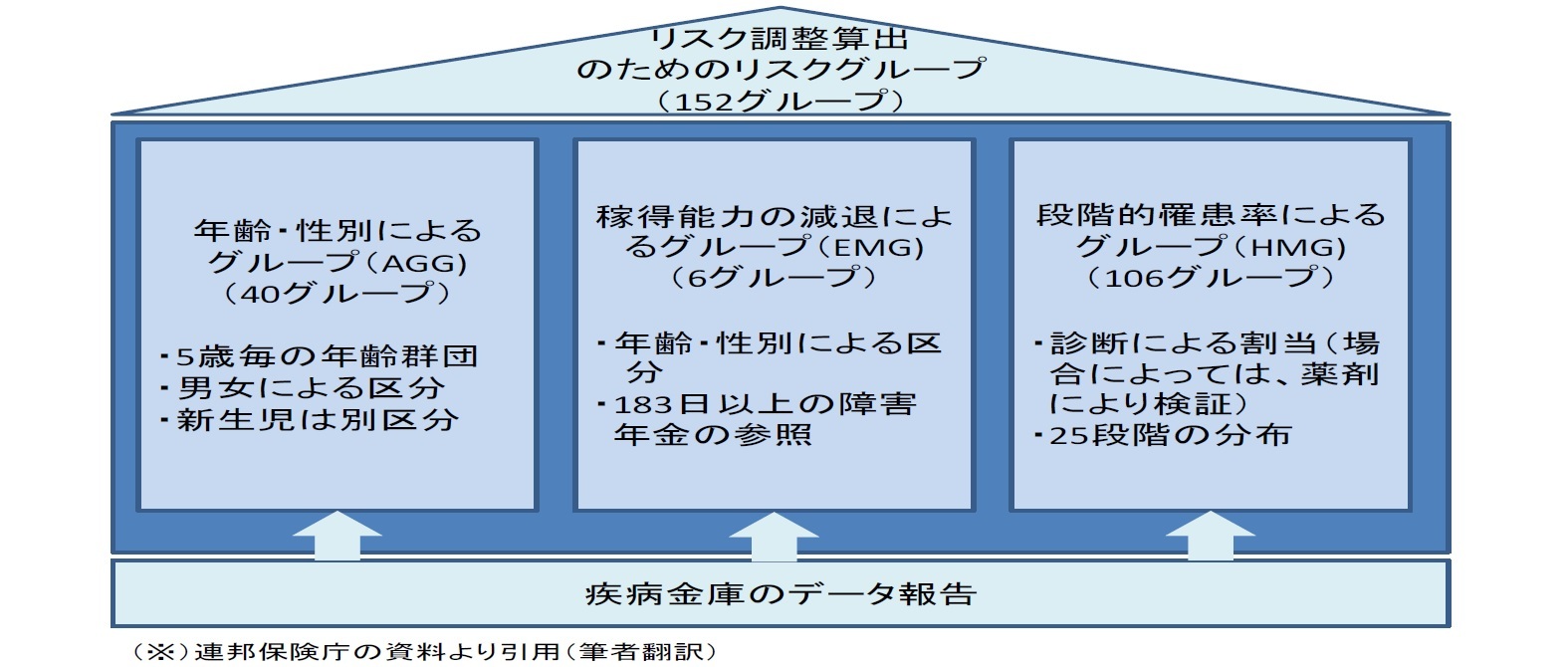

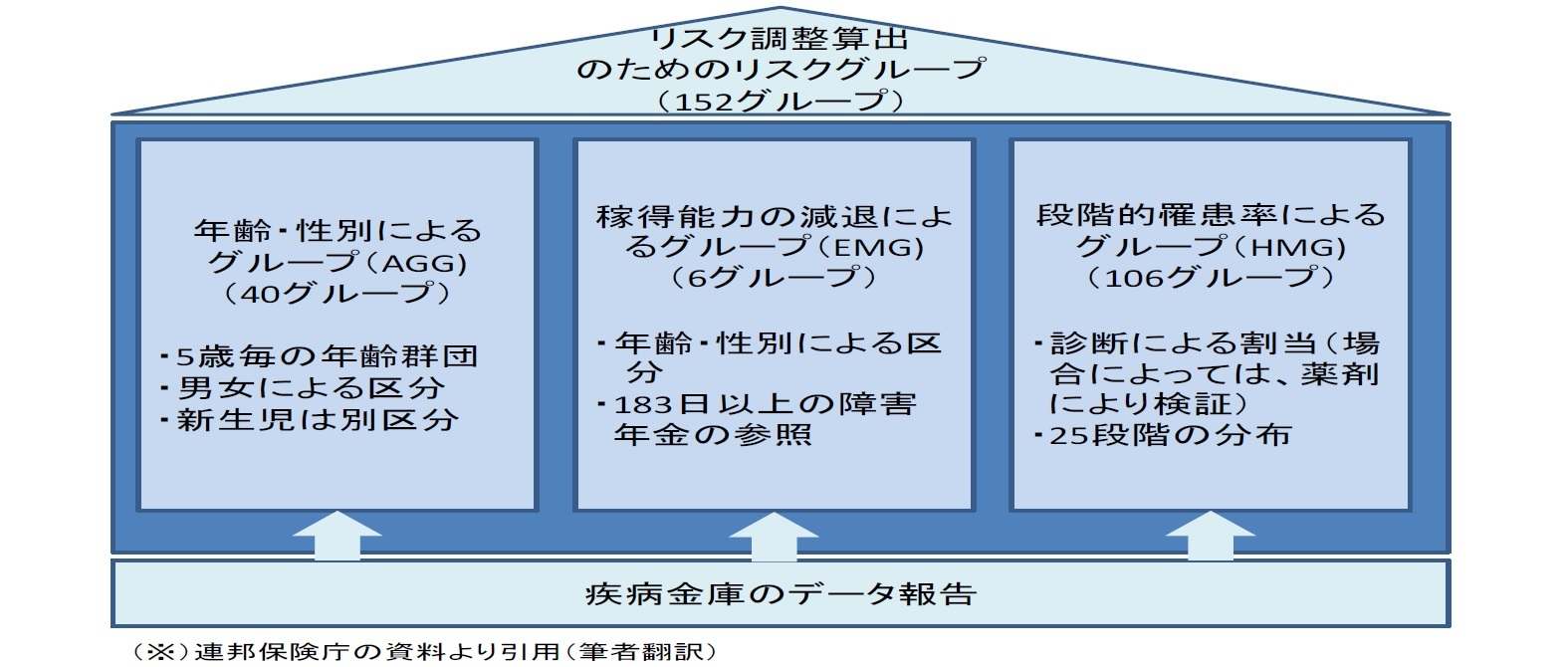

また、連邦保険庁の資料に基づくと、年齢・性別等を含むリスク調整の対象になるリスクグループの状況は、以下の通りとなっている。

ベースとなる各被保険者に対する統一保険料率に基づく金額に、このようなリスクグループに対応して算出される調整金が加算あるいは減額された金額12が、各疾病金庫の法定給付に対する交付金となる。これに事務費に対する交付金を加えた金額が、各疾病金庫に交付されることになる。

10 平均追加保険料は、各疾病金庫で実際に徴収される追加保険料ではなく、全ての疾病金庫の支出総額推定額から健康基金の収入総額推定額を控除した額を全被保険者数で割って算出される。

11 なお、所得をベースにした統一保険料率や被保険者数をベースにした健康基金からの交付金の導入により、リスク構造調整から、所得や家族被保険者数の要素は除外された。

12 なお、2014年7月に成立した「公的医療保険の財政構造と質の向上のための法律(GKV-FQWG)」により、傷病手当金や外国人被保険者に対する支払額調整の算出方法において、実際の支払額の要素を反映する等の改正も行われている。

10 平均追加保険料は、各疾病金庫で実際に徴収される追加保険料ではなく、全ての疾病金庫の支出総額推定額から健康基金の収入総額推定額を控除した額を全被保険者数で割って算出される。

11 なお、所得をベースにした統一保険料率や被保険者数をベースにした健康基金からの交付金の導入により、リスク構造調整から、所得や家族被保険者数の要素は除外された。

12 なお、2014年7月に成立した「公的医療保険の財政構造と質の向上のための法律(GKV-FQWG)」により、傷病手当金や外国人被保険者に対する支払額調整の算出方法において、実際の支払額の要素を反映する等の改正も行われている。

5―財政収支の状況

ここでは、こうした仕組みを受けての、国全体の医療に関する財政収支の状況及び各疾病金庫の収支運営の状況について、簡単に報告しておく。

1|公的医療保険の財政収支の状況

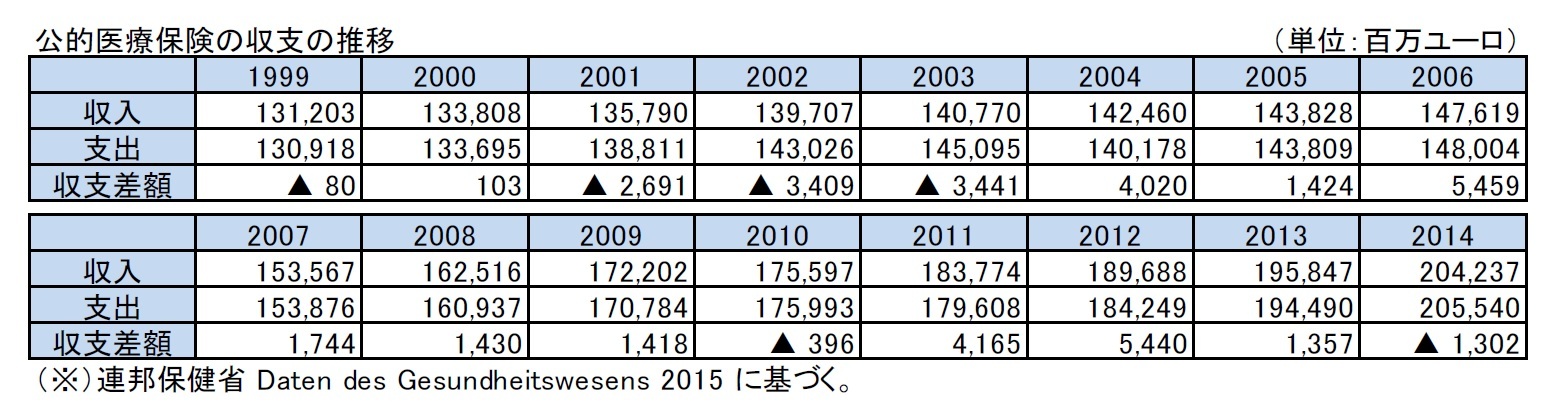

過去からの財政収支の推移は、以下の図表の通りである。

公的医療保険の収支は2000年代の初頭までは赤字等で苦しい状況にあったが、その間、多くの改革を行ってきたこともあり、2004年以降は、2010年と2014年を除いて黒字を確保している。

ただし、国の医療財政収支はあくまでも賦課方式によるものであり、今後の高齢化の進行等を考慮すると、支出の増大が想定されることから、これに対応した収入の安定的な拡大を図っていかなければならない状況にある。

1|公的医療保険の財政収支の状況

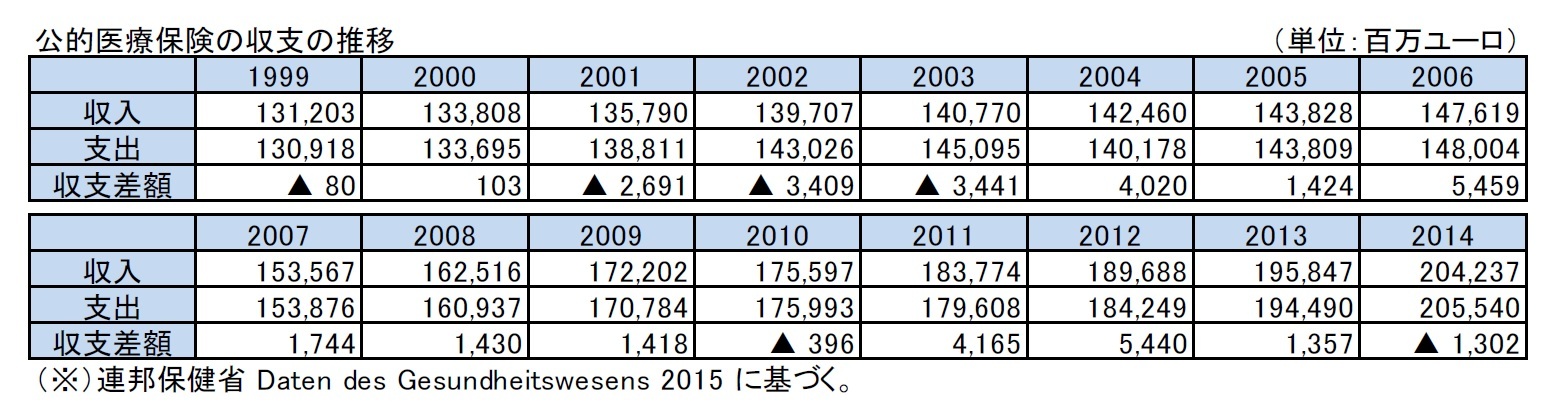

過去からの財政収支の推移は、以下の図表の通りである。

公的医療保険の収支は2000年代の初頭までは赤字等で苦しい状況にあったが、その間、多くの改革を行ってきたこともあり、2004年以降は、2010年と2014年を除いて黒字を確保している。

ただし、国の医療財政収支はあくまでも賦課方式によるものであり、今後の高齢化の進行等を考慮すると、支出の増大が想定されることから、これに対応した収入の安定的な拡大を図っていかなければならない状況にある。

2|各疾病金庫の収支管理

各疾病金庫の収支管理については、以下の通りとなっている。

収入面においては、法定給付に関する部分については、健康基金からの交付金が、加入者のリスクを(完全ではないものの一定程度)反映して、民間医療保険の仕組みに近い形で収入される形になっている。ただし、総額のベースとなる統一保険料率等の決定権は、各疾病金庫にあるわけではないので、基本的には、国が全体財源を定め、それが各疾病金庫にそれぞれの加入者のリスクを反映する形で公平に配分される形になっている。

一方で、支出面においては、各疾病金庫が保険医に支払う診療報酬については、基本的には、各州の疾病金庫連合会と保険医協会の協議等によって決定されることになっている。ただし、疾病金庫が保険医と個別契約を締結することや製薬企業との間で医薬品の割引契約を締結することも認められており、これらを通じて費用の抑制を行うことができる形になっている。

さらに、各疾病金庫は、選択タリフの導入を通じて、給付・サービスの質や選択肢の拡大を行うことができるため、これらを通じて収入の拡大や支出の抑制等を目指すことができることになる。

いずれにしても、これらの仕組みを活かして、効率的な運営を行っていくためには、被保険者数という規模が大きな意味を有してくることにもなっている。こうした観点から、より一層の疾病金庫合併に向けたインセンティブが生まれている状況にある。

このように、ドイツの公的医療保険の保険者である疾病金庫は、民間医療保険会社と同様に、疾病金庫間のあるいは民間医療保険会社との競争環境下に置かれて、さらなる経営効率化が求められる状況にあるといえる。

各疾病金庫の収支管理については、以下の通りとなっている。

収入面においては、法定給付に関する部分については、健康基金からの交付金が、加入者のリスクを(完全ではないものの一定程度)反映して、民間医療保険の仕組みに近い形で収入される形になっている。ただし、総額のベースとなる統一保険料率等の決定権は、各疾病金庫にあるわけではないので、基本的には、国が全体財源を定め、それが各疾病金庫にそれぞれの加入者のリスクを反映する形で公平に配分される形になっている。

一方で、支出面においては、各疾病金庫が保険医に支払う診療報酬については、基本的には、各州の疾病金庫連合会と保険医協会の協議等によって決定されることになっている。ただし、疾病金庫が保険医と個別契約を締結することや製薬企業との間で医薬品の割引契約を締結することも認められており、これらを通じて費用の抑制を行うことができる形になっている。

さらに、各疾病金庫は、選択タリフの導入を通じて、給付・サービスの質や選択肢の拡大を行うことができるため、これらを通じて収入の拡大や支出の抑制等を目指すことができることになる。

いずれにしても、これらの仕組みを活かして、効率的な運営を行っていくためには、被保険者数という規模が大きな意味を有してくることにもなっている。こうした観点から、より一層の疾病金庫合併に向けたインセンティブが生まれている状況にある。

このように、ドイツの公的医療保険の保険者である疾病金庫は、民間医療保険会社と同様に、疾病金庫間のあるいは民間医療保険会社との競争環境下に置かれて、さらなる経営効率化が求められる状況にあるといえる。

6―まとめ

以上、ここまでドイツの公的医療保険制度の現状を見てきた。

ドイツでは、これまでも数々の医療保険制度改革が行われてきている。ドイツの医療保険制度の現状を理解し、今後の改革の方向性を考えていく上においては、これまでの改革の経緯等も十分に踏まえておくことが大変重要になってくる。これについては、いくつかの報告書が出されているので、今回のレポートでは触れていない。

いずれにしても、こうした過去からの改革等を踏まえた上で、医療保険制度の持続可能性・安定性を確保していくために、公的医療保険と民間医療保険の役割分担等も考えながら、今後とも必要な改革が行われていくことになるものと想定される。

今回はあくまでも公的医療保険制度の現状について報告したが、ドイツにおける医療保険制度においては、民間医療保険が公的医療保険の一部代替機能を有していることから、民間医療保険についての現状を知ることも、医療保険制度全体を理解する上で、重要になってくる。

次回のレポートで、民間医療保険及び民間医療保険会社の状況について報告する。

ドイツでは、これまでも数々の医療保険制度改革が行われてきている。ドイツの医療保険制度の現状を理解し、今後の改革の方向性を考えていく上においては、これまでの改革の経緯等も十分に踏まえておくことが大変重要になってくる。これについては、いくつかの報告書が出されているので、今回のレポートでは触れていない。

いずれにしても、こうした過去からの改革等を踏まえた上で、医療保険制度の持続可能性・安定性を確保していくために、公的医療保険と民間医療保険の役割分担等も考えながら、今後とも必要な改革が行われていくことになるものと想定される。

今回はあくまでも公的医療保険制度の現状について報告したが、ドイツにおける医療保険制度においては、民間医療保険が公的医療保険の一部代替機能を有していることから、民間医療保険についての現状を知ることも、医療保険制度全体を理解する上で、重要になってくる。

次回のレポートで、民間医療保険及び民間医療保険会社の状況について報告する。

【参考文献・資料】

Quality-improving,assuring,publishing Annual Report 2014 GKV Spitzenverband

Financial report for private healthcare insurance 2014

Verband der Privaten Krankenversicherung

Daten des Gesundheitswesens 2015 Bundesministerium für Gesundheit

ドイツ医療関連データ集【2014年版】 ドイツ医療保障制度に関する研究会編 医療経済研究機構

医療制度における公的保険と民間保険の役割 財務総合政策研究所

医療保険の公私関係-ドイツにおける変化と今後の方向- 松本勝明

フィナンシャル・レビュー 平成24年(2012年)第4号(通巻第111号)

ドイツの医療保険制度改革追跡調査 報告書 平成21年6月 健康保険組合連合会

世界の医療保障 第2章 ドイツ 水島郁子 法律文化社

民間保険から見たドイツの健康保険システムの特徴

-公的保険者が競争し民間保険が公的保険を補完し代替するシステム-

小林 篤 損保ジャパン日本興亜総研レポート

ドイツの医療保険について 青山麻里 生命保険経営第76巻第6号(平成20年11月)

医療制度の国際比較 第1章 ドイツの医療制度 菅和志 加藤千鶴

財務省財務総合政策研究所/2010.4

公的医療保障制度と民間医療保険に関する国際比較-公私財源の役割分担とその機能-

河口洋行 成城・経済研究 第196号(2012年3月)

ドイツの医療保険における「連帯と自己責任」の変容

土田武史 早稲田商学第428号 2011年3月

Quality-improving,assuring,publishing Annual Report 2014 GKV Spitzenverband

Financial report for private healthcare insurance 2014

Verband der Privaten Krankenversicherung

Daten des Gesundheitswesens 2015 Bundesministerium für Gesundheit

ドイツ医療関連データ集【2014年版】 ドイツ医療保障制度に関する研究会編 医療経済研究機構

医療制度における公的保険と民間保険の役割 財務総合政策研究所

医療保険の公私関係-ドイツにおける変化と今後の方向- 松本勝明

フィナンシャル・レビュー 平成24年(2012年)第4号(通巻第111号)

ドイツの医療保険制度改革追跡調査 報告書 平成21年6月 健康保険組合連合会

世界の医療保障 第2章 ドイツ 水島郁子 法律文化社

民間保険から見たドイツの健康保険システムの特徴

-公的保険者が競争し民間保険が公的保険を補完し代替するシステム-

小林 篤 損保ジャパン日本興亜総研レポート

ドイツの医療保険について 青山麻里 生命保険経営第76巻第6号(平成20年11月)

医療制度の国際比較 第1章 ドイツの医療制度 菅和志 加藤千鶴

財務省財務総合政策研究所/2010.4

公的医療保障制度と民間医療保険に関する国際比較-公私財源の役割分担とその機能-

河口洋行 成城・経済研究 第196号(2012年3月)

ドイツの医療保険における「連帯と自己責任」の変容

土田武史 早稲田商学第428号 2011年3月

(2016年03月15日「基礎研レポート」)

関連レポート

- ドイツにおける追加責任準備金(ZZR)制度を巡る動き-BaFinによる適用緩和策-

- ドイツ財務省が責任準備金評価用の最高予定利率の撤廃提案を撤回

- ドイツ財務省が責任準備金評価用の最高予定利率の撤廃を提案-EUソルベンシーII導入に伴う監督規制の見直しの動きに対して、関係者の反応はいかに-

- 金利低下に保険監督当局はどう対応してきたのか-ドイツBaFinの例-

- ドイツの民間医療保険及び民間医療保険会社の状況(1)-2016年結果-

- ドイツの民間医療保険及び民間医療保険会社の状況(2)-2016年結果-

- ドイツの医療保険制度(2)―公的医療保険の保険者との競争環境下にある民間医療保険及び民間医療保険会社の状況―

- ドイツの医療保険制度(3)―公的医療保険と民間医療保険の課題と役割分担及び日本の医療保険制度への示唆-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

なぜ味噌汁は動くのか

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ドイツの医療保険制度(1)―被保険者による保険者選択権の自由化により、保険者の集約化が進む公的医療保険制度の現状-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツの医療保険制度(1)―被保険者による保険者選択権の自由化により、保険者の集約化が進む公的医療保険制度の現状-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.