- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 社会保障全般・財源 >

- 配偶者控除見直しについて~家計の可処分所得への影響~

2016年02月05日

文字サイズ

- 小

- 中

- 大

はじめに

現在、政府は所得税改革に向けた総点検に着手しており、とりわけ人口減少下における労働力確保や女性活躍推進の観点から、配偶者控除の見直しを検討している。

配偶者控除は、夫が正社員で妻がパートタイム労働者または専業主婦である世帯1において「103万円の壁」として、既婚女性の働く時間を調整する(=一定時間以上働かない)原因になっていると指摘されている。

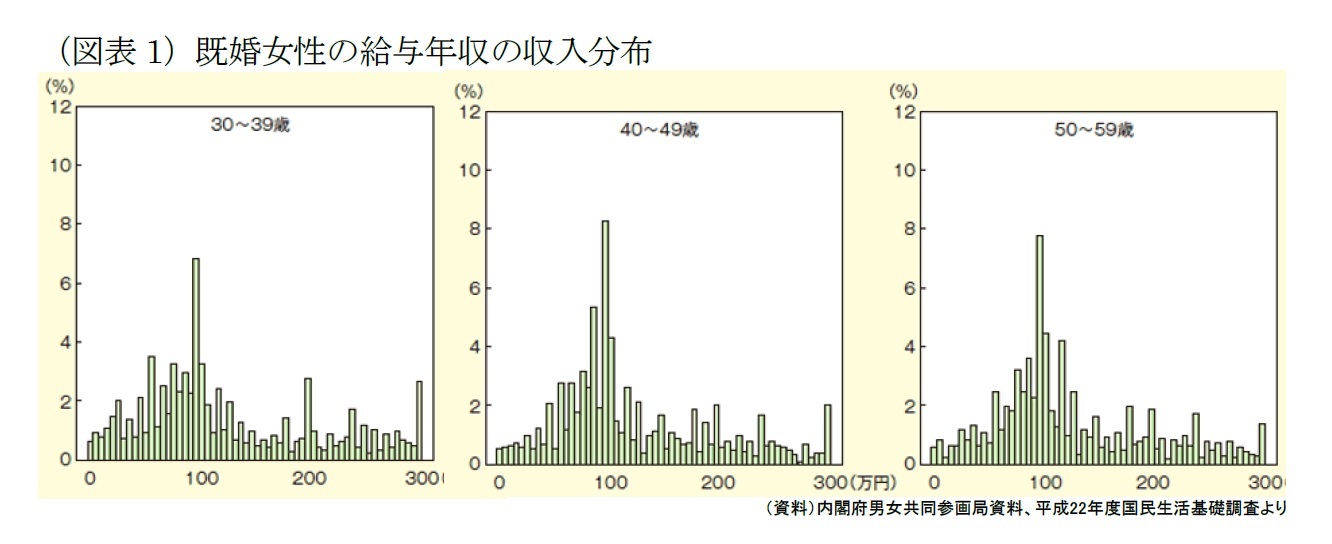

既婚女性の30歳~59歳の年代別の収入分布を確認すると年収100万円付近に集中している。年収100万円付近の既婚女性の一部は、「今以上働きたくないから働いていない」のではなく、「それ以上働くと損をするから」という理由で働く時間を増やしていない。

日本は少子化を背景にした人口減少や人手不足に直面しており、少しでも多くの労働力を確保する必要がある。制度が労働参加を妨げているのであれば、見直すべきであろう。

とりわけ配偶者控除に注目が集まっているが、働く時間を調整(就労調整)する原因となっている壁は他にもある。「社会保険料支払いが必要となる130万円の壁」と「企業の配偶者手当による103万円の壁」である。

本稿では、最初に配偶者控除を中心に就労調整の原因となっている3つの壁について概観し、その後、現在政府内で示されている配偶者控除の見直し案を元に、家計の可処分所得に与える影響について展望する。

1 妻が正社員で、夫がパートタイム労働者または専業主夫の場合も含む。一般的には、夫が正社員で妻がパートであるケースの方が多数であるため、本稿では、夫がある一定以上の収入がある正社員、妻は専業主婦あるいはパートタイム労働者であると仮定し、話を進める。

1――就労調整原因となる3つの壁

配偶者控除の見直しに注目が集まっているが、就労調整の原因となっている壁は主に3つある。

3つとは、「(1)税制上の配偶者控除による103万円の壁、(2)社会保険料支払いが必要となる130万円の壁、(3)企業の配偶者手当による103万円の壁」である。それぞれについてどのような壁なのか確認していこう。

1|「(1)税制上の配偶者控除による103万円の壁」

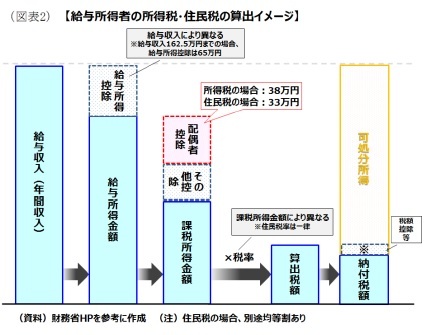

1|「(1)税制上の配偶者控除による103万円の壁」ⅰ)所得税・住民税計算について

夫が会社正社員、妻がパートタイム労働者または専業主婦である世帯を基本に話を進める。)

配偶者控除とは、所得税や住民税を算出する際、納税者に配偶者がいる場合に受けられる優遇措置のようなものである。会社員の夫には年間の給与収入に対して所得税や住民税が課される。

住民税と所得税の納税額の求め方は(図表2)のようなイメージとなる。

夫の年間の給与収入は、会社員の必要経費という考えから給与所得控除が差し引かれ、給与所得金額が求められる。

給与所得金額から配偶者控除やその他の所得控除が差し引かれた課税所得金額に税率(所得税率・住民税)をかけたものが算出税額となる。そして、税額控除等2を加味し最終的な納付税額が決められる。配偶者控除が所得税と住民税に適用されれば、課税所得金額の金額が少なくなり、最終的な納付税額も少なくなる。

ⅱ)税制上の103万円の壁は既に存在しない

103万円の壁とは、(1)妻の年収(給与収入3)が103万円4を超えると所得税が生じることに加え、(2)夫の所得税・住民税の計算において配偶者控除の適用が受けられなくなるため、夫自身の年収が少なくなる。このため妻は年収が103万円を超えないように就労調整を行っているというものだ5。

しかし、これには誤解がある。妻の年収が103万円を超えると、“損”をする(=手取りが減る)ということはない。確かに妻年収が103万円を超えると夫の可処分所得は減少するという逆転現象が生じるが、世帯の年収でみれば、それは生じない。

このことを確認するために、具体例として夫の年収が550万6円と一定であると仮定し、妻の年収7>が変化に応じて夫・妻・世帯の可処分所得がそれぞれどのように変化するかを確認してみよう。

2 所得税では税額控除、住民税では調整控除がある。

3 年間の収入が、給与所得のみから得られる場合を想定している。例えば、公的年金受給者の場合、収入金額ごとの公的年金等控除額が異なる。

4 所得税であれば、妻の給与収入が年収161万円程度までの場合、給与所得控除65万円と基礎控除の38万円が適用される。

5 実際、厚生労働省の調べでも、就労調整を行っているパートタイム労働者の63.0%が「自分の所得税の非課税限度額(103万円)を超えると税金を支払わなければならないから」と回答しており、37.7%が「一定額を超えると配偶者の税制上の配偶者控除が無くなるから」と回答している。

6 平成26年度の給与所得者の平均給与は男性514万円となっている。500万円として試算すると課税所得の変動により、税率も変わってしまうため影響変化確認、本稿では550万円をモデルケースとして試算する。

7 本稿での「年収」とは「給与収入」のみであるとする。

(2016年02月05日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

薮内 哲

薮内 哲のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2016/02/05 | 配偶者控除見直しについて~家計の可処分所得への影響~ | 薮内 哲 | 基礎研レポート |

| 2015/12/18 | COP21「パリ協定」が日本に迫るもの~原発再稼動・増設の是非と再エネ普及に伴う国民負担増~ | 薮内 哲 | 研究員の眼 |

| 2015/09/30 | 新3本の矢、「一億総活躍」実現には社会保障改革と労働市場改革が必要 | 薮内 哲 | 基礎研レター |

| 2015/07/03 | 財政再建なくしても経済再生なし~骨太2015「経済再生なくして財政再建なし」~ | 薮内 哲 | 基礎研レター |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【配偶者控除見直しについて~家計の可処分所得への影響~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

配偶者控除見直しについて~家計の可処分所得への影響~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.