- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 日本の生命保険業績動向 ざっくり30年史(3) 保険料収入・保険金支払など 銀行窓販で、復調?

日本の生命保険業績動向 ざっくり30年史(3) 保険料収入・保険金支払など 銀行窓販で、復調?

保険研究部 主任研究員 年金総合リサーチセンター・気候変動リサーチセンター兼任 安井 義浩

文字サイズ

- 小

- 中

- 大

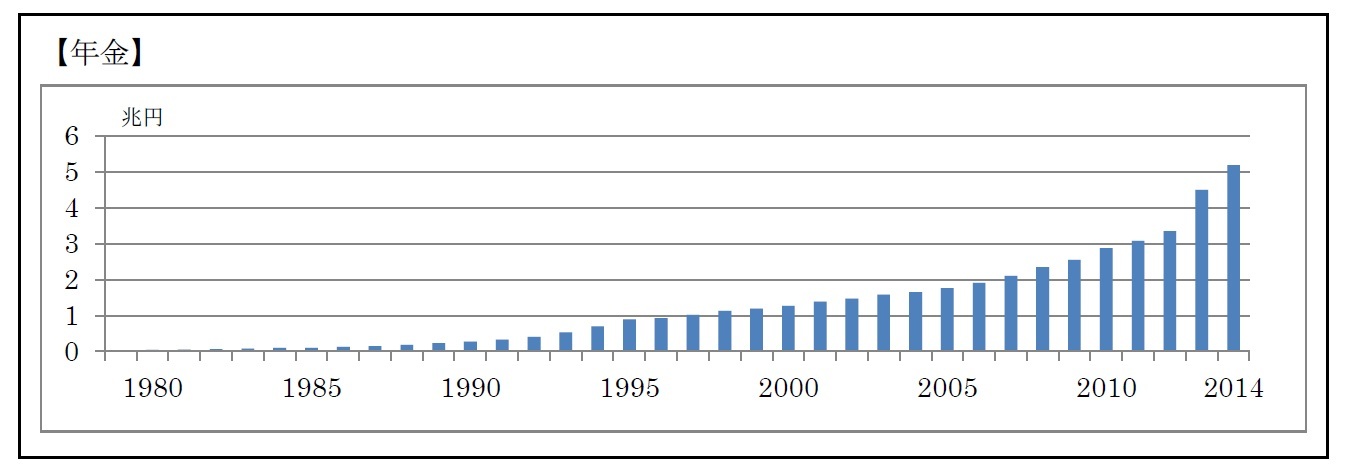

ただし、現状では個人年金といっても終身年金ではなく確定年金がほとんどであるし、そもそも支払うまでに準備金を用意できているはずの仕組みなので、年金支払いが急増したからといって直接会社収支に悪影響を及ぼすものではない。

これが仮に将来、例えば終身年金が主流となって、大きな長寿リスクを引受けることになれば、より慎重な対応(保険料や準備金の設定)が必要になると考えられるが、今のところその気配はない。

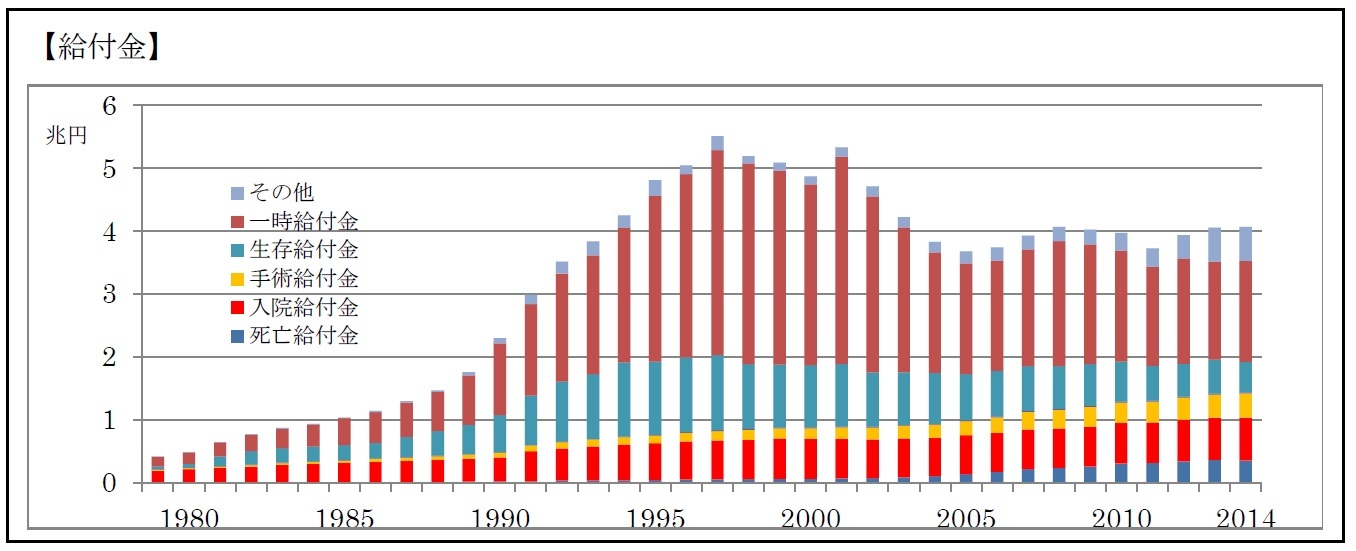

「一時給付金」が最も多く変動も大きい。一時給付金の内容は各社ごとに異なるので一律にはいえないが、どうやら年金を何年分か一括して受け取ると、年金ではなく給付金という名前で支払われ、それが多いようだ。

次に多いのが「生存給付金」で、学資保険など数年おきに比較的少額だがまとまったお金を受け取れるタイプの保険から発生するものである。

この2つは、満期保険金同様、支払いの準備はされており、収支に直接影響を与えることは少ないと考えられる。

問題はここからである。「入院給付金」は、所定のけがや病気で入院した際に支払われる給付金で、手術を受けると「手術給付金」も支払われる。これまでは安定した支払金額で推移してきたが、第3分野1商品の販売が好調なことから、入院給付金は今後増加すると予想される。

第3分野は、病気の発生率の将来動向に依然不透明な部分もあろうし、それに応じた充分な保険料水準となっているかどうかも一部不透明なまま商品化されているかもしれない、と考えられている。また、医療技術の進展、医療制度の変更などにも左右され、今後の動きには注意しておく必要がある。

「死亡給付金」は、主に個人年金保険で「年金を受け取る前に死亡した場合の定められた給付」が多いと思われる。個人年金保険保有契約の増加により、これも増加傾向にある。

1 人の生死に係るような終身保険、定期保険など生命保険を第1分野、自動車保険や火災保険などの損害保険を第2分野というのに続き、医療保険、介護保険など、その中間でどちらともいえないものを第3分野という。現在は生命保険会社、損害保険会社両方で扱える。

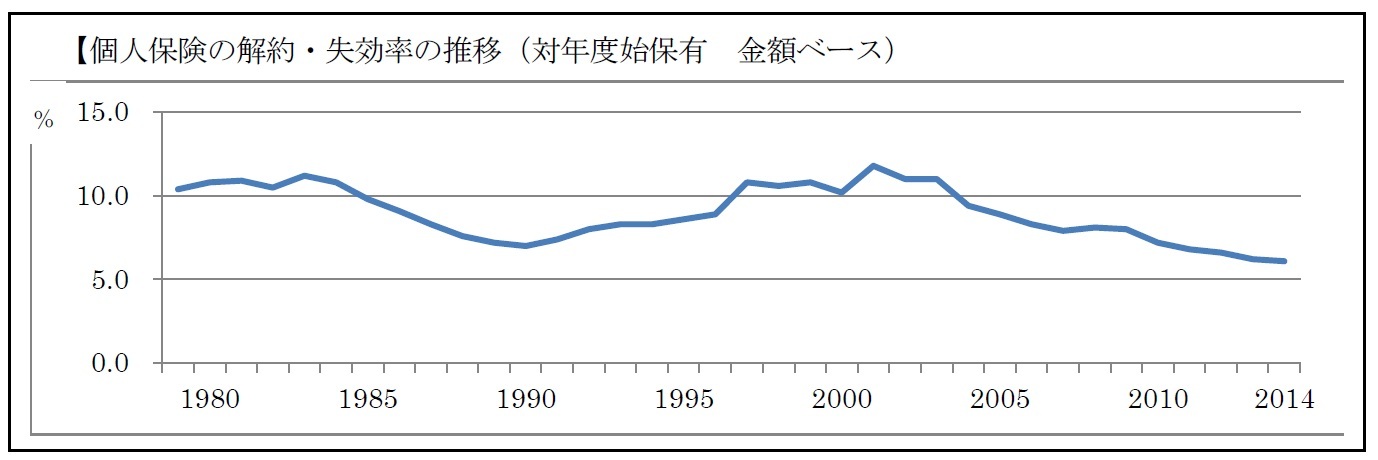

近年はそれが落ち着き、各社が新契約獲得だけではなく、既契約の保全にも注力度合を増してきたということもあって、今までで最も解約・失効の少ない時代になっており、これはこれで望ましい傾向である。

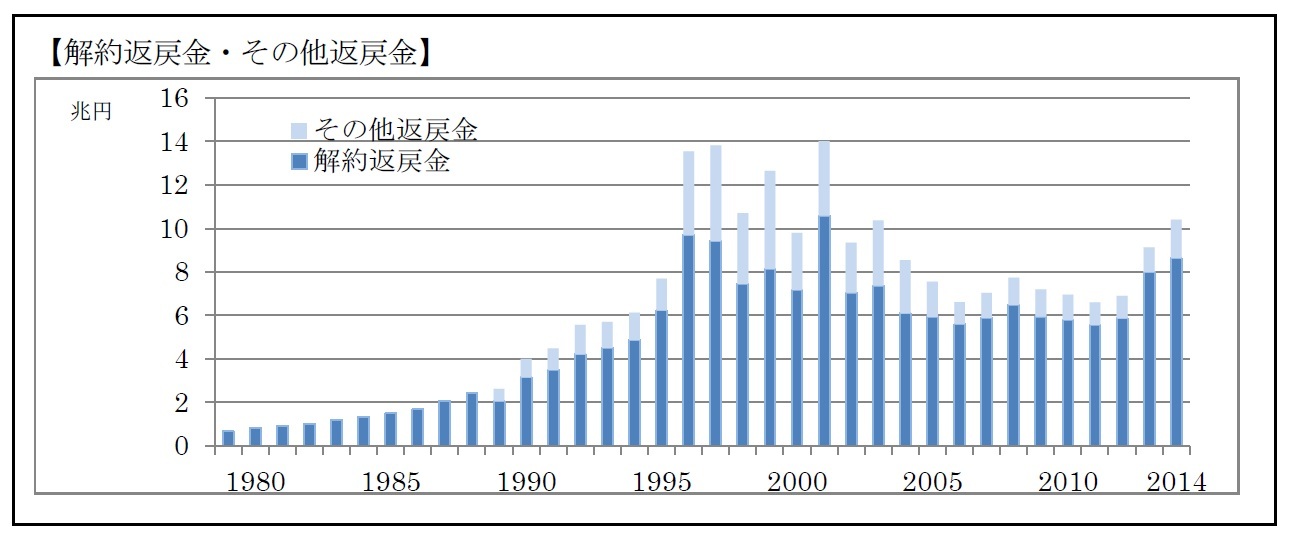

その結果としての解約返戻金は、(残念ながら、保険種類別のデータにできていないのだが、)同様の傾向ではあるのだが、1990年代の突出した年度は、個人保険ではなく団体年金分野の解約返戻金であろう。

また近年は解約・失効率が低下傾向であるにもかかわらず、解約返戻金は急増している。ここでは会社ごとには示さないが、個人年金保険の販売が急増していた会社で大きな解約返戻金額となっているので、一時払個人年金の解約が増加したものであろう。

その他返戻金というのは、保険契約の諸変更に伴い、責任準備金に変更が生じる際の精算金である。契約転換が多かった頃は、転換に伴う精算金のため金額規模も大きかったが近年はそれほどでもない。(1988年以前の統計では、解約返戻金とその他返戻金の内訳がすぐには入手困難だったので、上のグラフでは合算で表示している。)

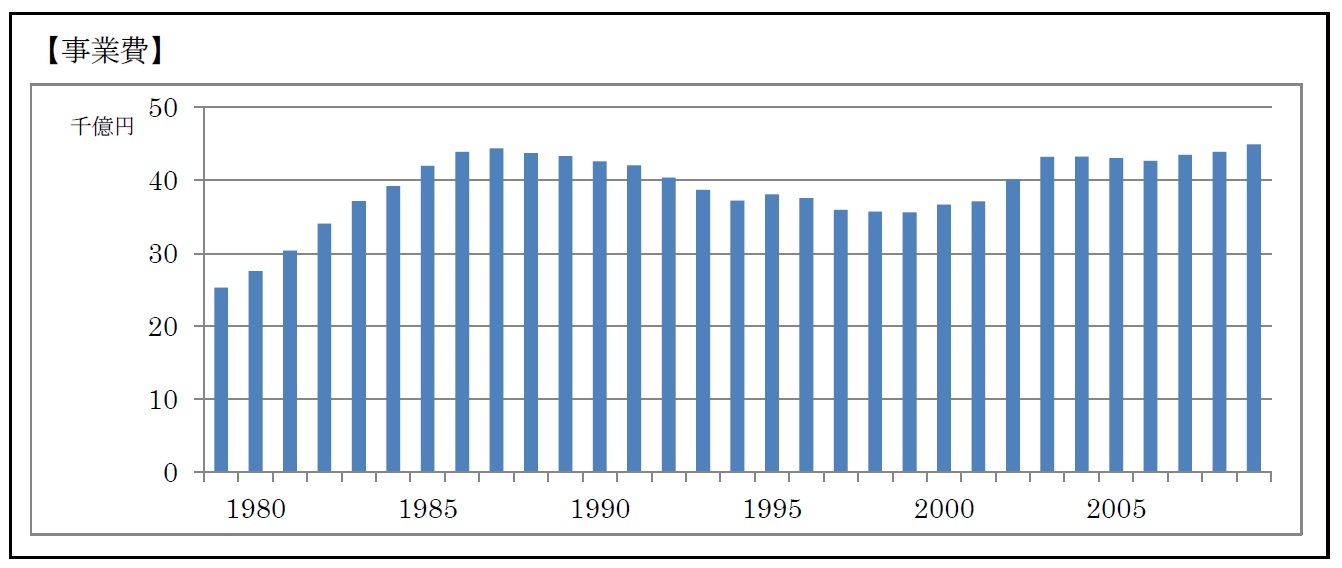

3――事業費の推移

費は人件費関係と物件費関係に大別できる。(各社のディスクロージャー資料を、30年みれば、その金額もわかるのだが、今回はご勘弁いただきたい。)

人件費の中には、契約獲得に応じた営業職員への報酬が含まれるので、1980~90年代の新契約好調期には増加し、その後新契約の減少に伴い減少した。

物件費については、特に国内大手社において保有契約の減少や厳しい収支状況に対応して経費節減が叫ばれ、物件費関係は極力削減されてきたという傾向がある。現在では、窓販において銀行に払う手数料が増加していると想像できるが、ここでは詳細は捉えられていない。

その後、外資系・損保系生保の新規参入に伴い、そうした会社では当然初期投資的な意味合いもあり、契約も増加する中で事業費は増加してゆく。近年の事業費増加はその反映であろう。2

2 念のため、毎回注記しておく。全体を通して、文中のグラフについては、インシュアランス生命保険統計号(各年度版)(保険研究所)に基づくものである。グラフ化は筆者。なお、破綻や合併がある年度などにおいて、一部データに不明点や不整合がある箇所もあるが、業界全体の長期のトレンドをみるという主旨からご容赦頂きたい。

(2015年12月22日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1833

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

安井 義浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など | 安井 義浩 | 基礎研レター |

| 2025/10/07 | 保険会社の再建・破綻処理における実務基準の市中協議(欧州)-欧州保険協会からの意見 | 安井 義浩 | 保険・年金フォーカス |

| 2025/10/03 | 長期再保険事業のストレステスト(バミューダ)-バミューダ金融当局の評価結果の公表 | 安井 義浩 | 保険・年金フォーカス |

| 2025/09/05 | 保険会社のAIに関するガバナンス(欧州)-EIOPAから各国監督当局への意見の公表 | 安井 義浩 | 保険・年金フォーカス |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日本の生命保険業績動向 ざっくり30年史(3) 保険料収入・保険金支払など 銀行窓販で、復調?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本の生命保険業績動向 ざっくり30年史(3) 保険料収入・保険金支払など 銀行窓販で、復調?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.