- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 2015年超党派予算法が成立-17年の新政権発足まで政府機関閉鎖、米国債デフォルトリスクは低下

2015年11月20日

文字サイズ

- 小

- 中

- 大

(4)債務上限引き上げ法案審議:下院共和党の機能不全もあり、議論は迷走

一方、暫定予算成立直後の10月1日に財務省から11月5日2に債務残高が上限に抵触するとの見通しが示された。これは議会予算局が8月に示していた期限から1ヵ月以上前倒しされたものである。このため、債務上限を引上げるための法案成立が喫緊の課題となった。

ベイナー議長は債務上限を引き上げ、米国債のデフォルトを回避する方針を明確にしていたが、同議長の後任を巡る下院共和党の混乱により債務上限引き上げ法案の見通しが立たない状況となった。後任人事ではベイナー議長に近い、マッカーシー議員が有力とみられていたが、10月上旬に突然辞退の意向を示したことから、後任人事問題が浮上し法案審議は滞った。下院共和党は財務省に対して、支出内容に応じた優先順位をつけることで債務上限が引き上げられなくても当面のデフォルトを回避することを提案したが、10月中旬に財務省から実務的な対応が困難であることが示された。このようなやり取りをみて一部金融市場では、米国債デフォルトが意識された。

2 10月15日に財務省は期限を11月3日に2日前倒した。

一方、暫定予算成立直後の10月1日に財務省から11月5日2に債務残高が上限に抵触するとの見通しが示された。これは議会予算局が8月に示していた期限から1ヵ月以上前倒しされたものである。このため、債務上限を引上げるための法案成立が喫緊の課題となった。

ベイナー議長は債務上限を引き上げ、米国債のデフォルトを回避する方針を明確にしていたが、同議長の後任を巡る下院共和党の混乱により債務上限引き上げ法案の見通しが立たない状況となった。後任人事ではベイナー議長に近い、マッカーシー議員が有力とみられていたが、10月上旬に突然辞退の意向を示したことから、後任人事問題が浮上し法案審議は滞った。下院共和党は財務省に対して、支出内容に応じた優先順位をつけることで債務上限が引き上げられなくても当面のデフォルトを回避することを提案したが、10月中旬に財務省から実務的な対応が困難であることが示された。このようなやり取りをみて一部金融市場では、米国債デフォルトが意識された。

2 10月15日に財務省は期限を11月3日に2日前倒した。

3.2015年超党派予算法の概要

こうした中、10月26日にオバマ大統領と与野党の両院トップの予算合意が発表された。2015年超党派予算法では、(1)16~17年度の裁量的経費の歳出上限引き上げ、(2)メディケア等の義務的経費見直しや共同経営会社(パートナーシップ)に対する課税強化等が示された。また、債務上限についても具体的な金額を設定せず、17年3月まで上限を適用しないことが示された。

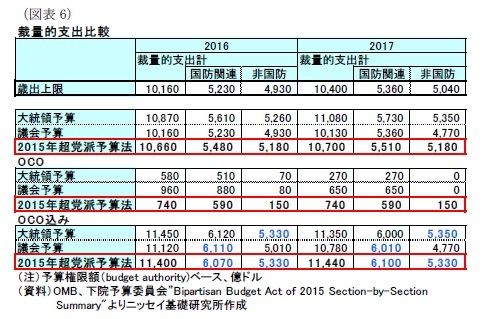

(1)裁量的経費:16~17年度の歳出上限、OCOを引き上げ

(1)裁量的経費:16~17年度の歳出上限、OCOを引き上げ2015年超党派予算法では、裁量的経費について歳出上限で規定されている金額に比べて、国防関連と非国防を合わせて16年度に500億ドル、17年度に300億ドル引上げることが決まった(図表6)。増加額はそれぞれ国防関連と非国防に同額(16年度250億ドル、17年度150億ドル)が配分される。

また、歳出上限が適用されないOCOについても、16、17年度にそれぞれ740億ドル(国防分590億ドル、非国防分150億ドル)が手当てされることとなった。これは大統領が要求していた水準に比べて国防、非国防ともに80億ドル引き上げられている。この結果、OCOとの合計では16年度は合計660億ドル(GDP比0.4%)引き上げられ、国防関連が6,070億ドル、非国防が5,330億ドルとなった。それぞれの金額を議会案、大統領案と比べると、国防関連では議会案に比べて40億ドルの減少幅に留めたほか、非国防は大統領案と同額になっており、与野党双方の要求を満たす内容となっていることが分かる。

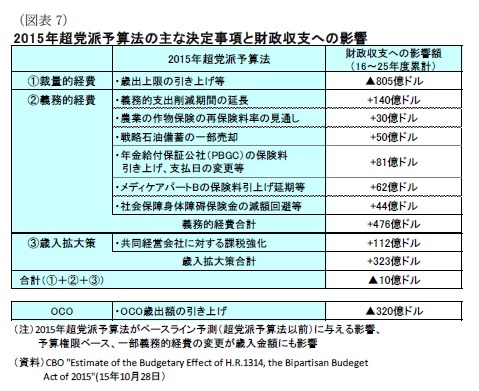

(2)義務的経費:一部メディケアの保険料引上げ見送り、歳出削減期間を延長

次に、義務的経費についてみよう。2015年超党派予算法では裁量的経費だけでなく義務的経費についても幾つかの変更がされている(後掲図表7)。高齢者を対象とした公的医療保障制度であるメディケアのうち、外来医療などに適用される任意加入のパートB保険料は16年度に104.90ドルから159.30ドルに引き上げること決まっていた。今回はそれを120ドルに留めることとした。さらに、財源の枯渇から20%程度の保険金減額が予定されていた障害者年金(SSDI)についても減額が見送られた。

一方、義務的経費の支出増加分については、現状24年度までとなっている義務的経費の強制削減期間を1年延長して25年度とした(前掲図表1)ほか、農産物にかける作物保険の補助金引き下げ、年金給付保証公社(PBCG)の保険料引き上げや、政府が保有する戦略的石油備蓄を放出することなどで相殺するとしている。

(3)歳入増加策:共同経営会社(パートナーシップ)に対する課税強化

(3)歳入増加策:共同経営会社(パートナーシップ)に対する課税強化一方、歳入増加策も盛り込まれた。共同経営会社(パートナーシップ)に対しては、出資者数に応じて、3種類の税法が適用されている。このうち、10人以上の会社に適用されていたTERRAと100人以上に適用されていたELPを廃止し、これらを統合した新しい税法を設けることが決まった。

これまで内国歳入庁(IRS)は共同経営会社の出資者個人に対しては税務監査できるものの、会社そのものに対しては権限がなかった。このため、これらを活用しているヘッジファンドやプライベートエクイティに対して税徴収が不十分との指摘がでていた。今回の変更によってIRSは共同経営会社に対して直接税務監査を行うことが可能となるため、ヘッジファンドなどに対する課税強化が期待されている。議会予算局は今後10年間で112億ドルの税収増が期待できるとしている。

4.2015年超党派予算法の問題点と今後の予算審議見通し

これまでみたように、2015年超党派予算法が成立したことで米国債のデフォルトも含めた財政リスクは後退した。今回決まった歳出額の引き上げは米経済にプラスだが、財政リスクに対する不透明感が後退したことで企業や消費者のセンチメントが改善したことによるプラスの方が大きいとみられる。

一方、2013年超党派予算法に続き、今回の予算法によって再び歳出上限が引き上げられたため、歳出上限の形骸化が進んでいる。また、今回の予算法では裁量的経費の引き上げに伴う歳出増加分を義務的経費や歳入も含めた変更によって、全体では財政赤字拡大を抑制することが示されている。しかしながら、財政赤字削減効果で顕著なのは義務的経費の強制歳出削減期間の1年延長が大きく問題先送りの印象が強い。さらに、歳出上限に適用されないOCOが積極的に活用されていることも問題である。OCOは本来戦費調達のために設定したものだが、非国防分野の金額が増加してきており、歳出拡大の抜け穴になっている。

今後の予算審議では歳出法案を成立させる必要はあるものの、10月までのような大きな混乱はないとみられる。今回の与野党合意は、両党執行部が政府閉鎖や米国債デフォルトを政争の具にしないという強い決意を示したものである。実業界をはじめ今回の合意は高く評価されており、再び問題が顕在化した場合には来年の大統領で不利に働く可能性が高い。このため、予算に関して再び政治対立が先鋭化する事態は回避されるとみられる。

一方、2013年超党派予算法に続き、今回の予算法によって再び歳出上限が引き上げられたため、歳出上限の形骸化が進んでいる。また、今回の予算法では裁量的経費の引き上げに伴う歳出増加分を義務的経費や歳入も含めた変更によって、全体では財政赤字拡大を抑制することが示されている。しかしながら、財政赤字削減効果で顕著なのは義務的経費の強制歳出削減期間の1年延長が大きく問題先送りの印象が強い。さらに、歳出上限に適用されないOCOが積極的に活用されていることも問題である。OCOは本来戦費調達のために設定したものだが、非国防分野の金額が増加してきており、歳出拡大の抜け穴になっている。

今後の予算審議では歳出法案を成立させる必要はあるものの、10月までのような大きな混乱はないとみられる。今回の与野党合意は、両党執行部が政府閉鎖や米国債デフォルトを政争の具にしないという強い決意を示したものである。実業界をはじめ今回の合意は高く評価されており、再び問題が顕在化した場合には来年の大統領で不利に働く可能性が高い。このため、予算に関して再び政治対立が先鋭化する事態は回避されるとみられる。

(2015年11月20日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/29 | 米個人所得・消費支出(25年8月)-実質個人消費(前月比)は+0.4%と前月に一致したほか、市場予想を上回り、堅調な消費を確認 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/18 | 米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/18 | 米住宅着工・許可件数(25年8月)-着工件数(前月比)は減少に転じたほか、市場予想も下回る | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/09 | 米国経済の見通し-高関税政策にも関わらず米国経済は足元堅調維持。今後は景気減速へ | 窪谷 浩 | Weekly エコノミスト・レター |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2015年超党派予算法が成立-17年の新政権発足まで政府機関閉鎖、米国債デフォルトリスクは低下】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2015年超党派予算法が成立-17年の新政権発足まで政府機関閉鎖、米国債デフォルトリスクは低下のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.