- シンクタンクならニッセイ基礎研究所 >

- >

- 証券市場 >

- 消費税率引上げ先送りにより日本国債格下げはあるか?~市場が注視する日本のデフォルト時期

コラム

2014年11月25日

文字サイズ

- 小

- 中

- 大

安倍首相は2014年11月18日、2015年10月に予定していた消費税率10%への引き上げを1年半先送りすることを表明した。この見送りに伴い、財政の悪化が懸念され、11月19日の日本経済新聞朝刊に、“日本国債格付け年内に再点検(フィッチ)”との見出しが載った。そこには、米格付機関のFitch(フィッチ・レーティング)が、消費税率引上げ先送りは「重大な事態の進展だ」と指摘しているとある。格付機関は国家の財政健全度合いを総合的に判断し、国債の格付けを行っている1。そのため、今回の増税先送りがこれまでの判断を修正するに十分なマイナス要因となる可能性を示唆していることに他ならない。1つの格付機関の一挙手一投足に気を配る必要はないが、大手格付機関が一斉に格下げに動けば、市場をかく乱するきっかけとなる。そこで、今後日本国債の格下げがおこりうるのか、現状の格付けを近隣諸国(地域)と比較した上、11月18日時点のCDS市場動向を踏まえて、検討する。

大手格付機関の動向

近隣諸国(地域)に対する外資系大手3社(S&P、Moody‘s、Fitch)の格付けは図表12のとおりである。

近隣諸国(地域)に対する外資系大手3社(S&P、Moody‘s、Fitch)の格付けは図表12のとおりである。注目すべきは、Fitchは日本・中国の格付けを韓国・台湾より下位にしている点と、S&PとMoody‘sは日本の格付けを長い間据え置いている点である。相対的に下位に評価されているとはいえ、Fitchは上述した発言から更なる格下げは十分に考えられる。では、格付けを長い間据え置いている2社の動向はどうだろう。現状、4つの近隣諸国(地域)の格付けに差異はない。そこで、CDS市場から考察してみたい。

CDS市場の動向

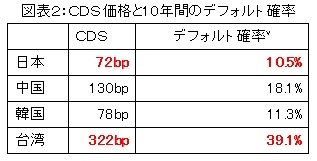

信用事由を対象にしたCDS(Credit Default Swapの略称)市場で取引される比較的期間の長い10年のCDS価格(2014/11/18時点)は図表2のとおりである。CDS価格が意味することをざっくりと把握するため、この価格データを基に、10年間でデフォルト3する確率も算出した。

信用事由を対象にしたCDS(Credit Default Swapの略称)市場で取引される比較的期間の長い10年のCDS価格(2014/11/18時点)は図表2のとおりである。CDS価格が意味することをざっくりと把握するため、この価格データを基に、10年間でデフォルト3する確率も算出した。

Fitchの格付けとは対照的に、図表2は日本のデフォルトリスクが最も小さく、台湾が最も高い。日本と台湾では4倍以上の価格差がある点や、また、今回の増税先送りの発表を受けても、日本のCDS価格は5bp程度しか上昇していない点を踏まえると、S&P、Moody‘sが日本の格付けを更に引き下げる可能性は小さいように思う。

Fitchの格付けとは対照的に、図表2は日本のデフォルトリスクが最も小さく、台湾が最も高い。日本と台湾では4倍以上の価格差がある点や、また、今回の増税先送りの発表を受けても、日本のCDS価格は5bp程度しか上昇していない点を踏まえると、S&P、Moody‘sが日本の格付けを更に引き下げる可能性は小さいように思う。

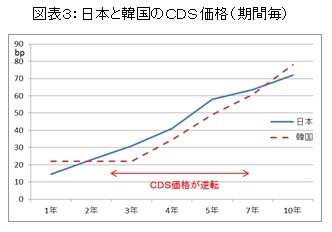

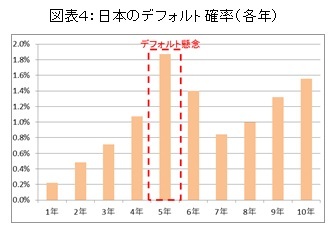

しかし、韓国と日本のCDS価格を詳細に観察すると、期間により価格が逆転していることに気づく。3年~7年のCDS価格は韓国より高いため、この期間のデフォルト確率が韓国より高いことを意味している。実際、日本の各年4のデフォルト確率を計算すると、図表4のようになる。通常、より遠い将来時点は不確実性が増し、デフォルト確率が上昇する。しかし、日本の場合は、5年後に市場が想定するデフォルト懸念の高まりがあることが分かる。

しかし、韓国と日本のCDS価格を詳細に観察すると、期間により価格が逆転していることに気づく。3年~7年のCDS価格は韓国より高いため、この期間のデフォルト確率が韓国より高いことを意味している。実際、日本の各年4のデフォルト確率を計算すると、図表4のようになる。通常、より遠い将来時点は不確実性が増し、デフォルト確率が上昇する。しかし、日本の場合は、5年後に市場が想定するデフォルト懸念の高まりがあることが分かる。

今回の先送りで得た猶予期間内に、(1)日本は経済成長を実現しかつ、行政改革による歳出削減が断行できるか、(2)また日銀は出口戦略をうまく行使できるか、この2点に対し、市場が懐疑的に注視している表れなのかもしれない。

1 一般的には、社債の格付けが主たる業務である。

2 図表はすべて、Bloombergより著者にて作成。

3 ここで意味するデフォルトとは、支払い不履行、リストラクチャリング、履行拒絶・支払猶予の3つである。

4 スプライン補間を施している。

5 回収率35%を仮定している。

1 一般的には、社債の格付けが主たる業務である。

2 図表はすべて、Bloombergより著者にて作成。

3 ここで意味するデフォルトとは、支払い不履行、リストラクチャリング、履行拒絶・支払猶予の3つである。

4 スプライン補間を施している。

5 回収率35%を仮定している。

(2014年11月25日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

大山 篤之

大山 篤之のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2015/07/03 | 私立大学のスリム化はなにをもたらすか | 大山 篤之 | ニッセイ基礎研所報 |

| 2015/05/21 | FRB利上げ時期予想で注目される「影の金利」~異次元緩和下の日本の「影の金利」を推計してみた | 大山 篤之 | 研究員の眼 |

| 2015/04/28 | 大学経営統合事業戦略モデル | 大山 篤之 | 基礎研レポート |

| 2014/11/25 | 消費税率引上げ先送りにより日本国債格下げはあるか?~市場が注視する日本のデフォルト時期 | 大山 篤之 | 研究員の眼 |

新着記事

-

2025年11月05日

インドネシアGDP(25年7-9月期)~5.04%と底堅い成長を維持 -

2025年11月05日

完璧な成果より「誠実な経過」を-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(2) -

2025年11月05日

新たな局面に入るロシア制裁・ウクライナ支援 -

2025年11月05日

子どもにもっと「芸術の秋」を~より多くの子どもに機会を提供するには、企業による貢献も欠かせない。ニッセイ名作シリーズは今年で62年~ -

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが-

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【消費税率引上げ先送りにより日本国債格下げはあるか?~市場が注視する日本のデフォルト時期】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

消費税率引上げ先送りにより日本国債格下げはあるか?~市場が注視する日本のデフォルト時期のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.