- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- FRB利上げ時期予想で注目される「影の金利」~異次元緩和下の日本の「影の金利」を推計してみた

文字サイズ

- 小

- 中

- 大

2014/9/4のThe Wall Street Journal(日本版)に、『投資家は「影のFF金利」に注意すべき ~利上げ時期の手掛かりにも』といった記事が掲載された。

そこには、(1)2008年12月以降ゼロ~0.25%に据え置いているオーバーナイト物フェデラルファンド(FF)金利の誘導目標は16年半ばまでに約2%へ上昇すると予想されていること、(2)FRBが政策金利をゼロ近くまで押し下げると今度は景気刺激策として非伝統的な金融政策を実施したこと、といった現状がまず記述されている。そして、FF金利がゼロ近辺に張り付いているため、金利変動と景気の関係性が見えにくくなり、エコノミストはFRBの新たな政策がどれほど景気刺激的なのか判断に窮していると述べている。そこで、Wu and Xia(2014)iの「影の金利」を紹介し、FRBの新しい政策導入に「影の金利」が反応していると指摘し、FRBの利上げ開始時期が迫れば、長期金利は調整局面に入り、「影の金利」もFFレートと同等水準まで上昇するはずであるとした。また、「影の金利」の上昇はFRBの誘導目標引上げまでに起きると予想しており、「影の金利」の動きに注視すべきと言及している。

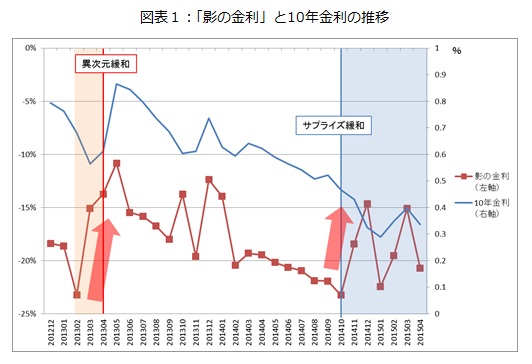

さて、日本の「影の金利」に話題を移そう。要するに「影の金利」とは、政策金利がゼロで押さえられていなかったとしたら、マイナス何%水準なのか?を表す指標と解釈すればよい。日本においても、金融調節の操作目的に採用されている無担保コールオーバーナイト物金利は、2008年以降0~0.1%とゼロ近辺に据え置かれている。そして、2013年から新たな景気刺激策として、黒田日銀総裁は量的・質的緩和の舵を切った。これは長期国債買入れやコミットメント等に基づく、まさに異次元の緩和策といえよう。しかし、米国同様、政策金利がゼロ近辺に張り付いているため、この緩和策の効果は、観測される金利を介してのみでは、推し量れない。そこで、Wu and Xia(2014)と同様の発想に基づくGorovoi and Linetsky(2004)iiのモデルを用いて、2012年12月末以降iiiの「影の金利」を金利の期間構造から月次で推計 してみた(図表1)。

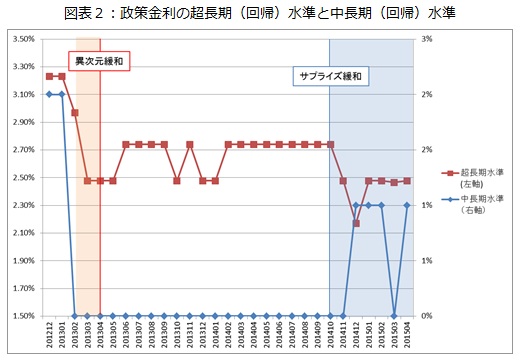

図表1から、「影の金利」はおおよそ-20%にも達しており、10年金利と似たような動きをしていることがわかる。2006年以前のゼロ金利政策下での「影の金利」が-10%前後であったこと(Ueno, Baba, and Sakurai(2006))を鑑みると、今日の量的緩和策はその2倍近いインパクトを有しているといえる。また、図表1を詳細に検証すると、黒田総裁が次期日本銀行総裁候補となった2013年2月及び、サプライズ緩和後の2014年10末以降、「影の金利」は大きく上昇している。これは期待インフレ率上昇の示唆、もしくは貯蓄投資ギャップの改善vを意味しているとも考えられる。また、「影の金利」と同時に推計される政策金利の中長期回帰水準は2013年2月以降ゼロに張り付き、超長期回帰水準は量的緩和のたびに低位に推移してきたことがわかる(図表2)。

日本の場合、-20%にも達する「影の金利」がゼロに到達するまでにはまだまだ歳月を要しそうである。裏返せば、国債イールドカーブ(金利の期間構造)は残存4~5年ゾーンまでゼロ水準に張り付いてしまっているため、政策金利は当面ゼロ水準を推移することが予想され、マイナス幅の大きい「影の金利」が算出されたともいえるvi。しかし、今後景気が堅調に回復すれば、「影の金利」は政策金利水準まで上昇し、ゼロに張り付いていた政策金利もプラスの値をとることになるだろう。ただし、この「影の金利」を無視し、十分な景気回復を待たず、突発的に出口戦略をとったとき、市場がどのような反応を示すかはかりかねる。引き続き、「影の金利」の推移にも注視しつつ、量的緩和政策下のJGB市場をモニタリングしていきたい。

(2015年05月21日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

大山 篤之

大山 篤之のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2015/07/03 | 私立大学のスリム化はなにをもたらすか | 大山 篤之 | ニッセイ基礎研所報 |

| 2015/05/21 | FRB利上げ時期予想で注目される「影の金利」~異次元緩和下の日本の「影の金利」を推計してみた | 大山 篤之 | 研究員の眼 |

| 2015/04/28 | 大学経営統合事業戦略モデル | 大山 篤之 | 基礎研レポート |

| 2014/11/25 | 消費税率引上げ先送りにより日本国債格下げはあるか?~市場が注視する日本のデフォルト時期 | 大山 篤之 | 研究員の眼 |

新着記事

-

2025年11月06日

世の中は人間よりも生成AIに寛大なのか? -

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【FRB利上げ時期予想で注目される「影の金利」~異次元緩和下の日本の「影の金利」を推計してみた】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

FRB利上げ時期予想で注目される「影の金利」~異次元緩和下の日本の「影の金利」を推計してみたのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.