- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 生命保険が消滅する?―低下の一途をたどる英国の生命保険加入率―

文字サイズ

- 小

- 中

- 大

その英国生保市場では、わが国では想像もつかないようなことが起きている。ここでは先のレポートで書けなかったことを少し書いてみたい。

生命保険が消滅する?! 生命保険加入率の低下にブレーキがかからない

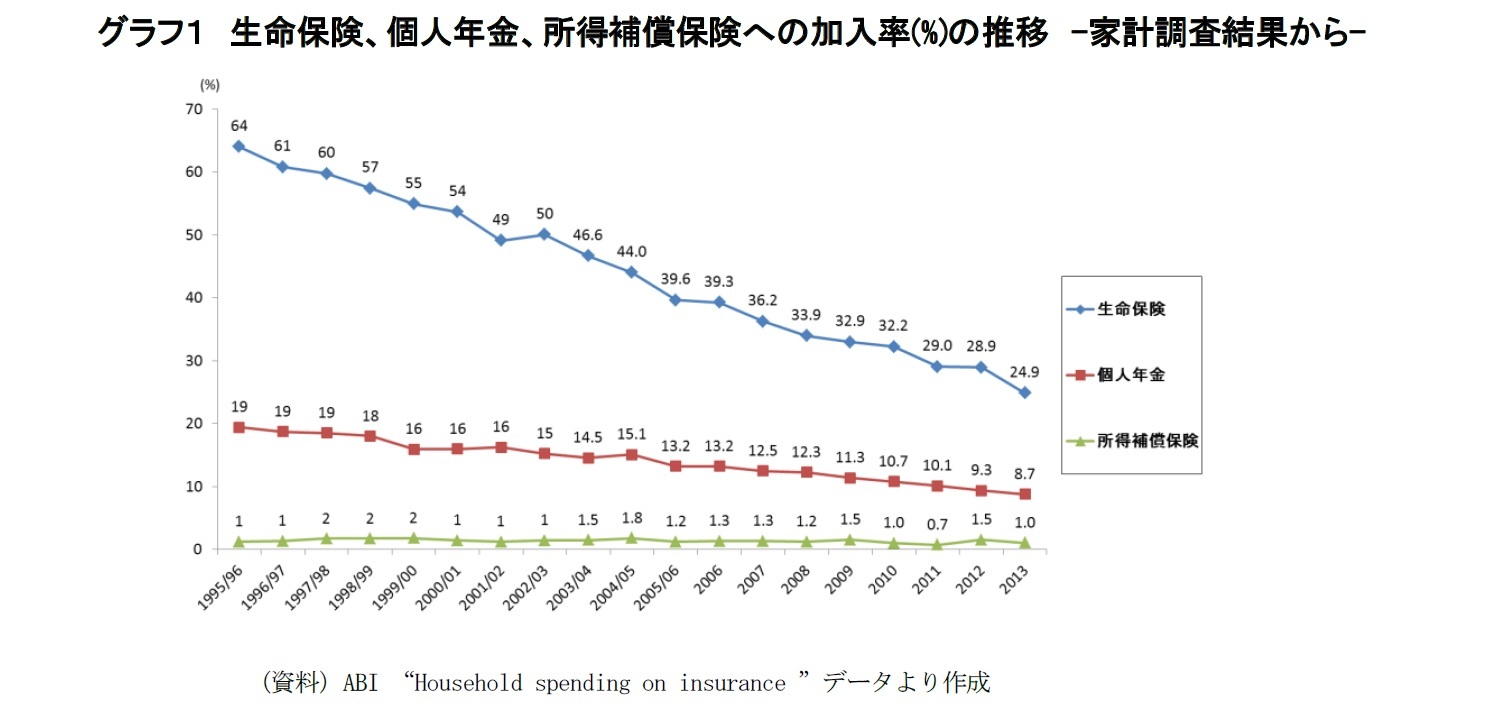

第三者である政府機関が消費者側である家計を調査してまとめたデータなので、事業者側のABIが提供する他の統計との整合性などの疑問点はあるが、いわゆるさじ加減が効いていない客観的な調査結果として、見ることができる。

グラフ1を一目見て分かるトレンドは、1995/96年以降、生命保険の加入率が右肩下がりで急下降しているということである。この傾きのままで突き進めば、将来的には、生命保険加入率ゼロの世界が現出してしまうのではないかとの不安を感じてしまう。

英国では、生命保険がなくなりつつあるのだろうか。

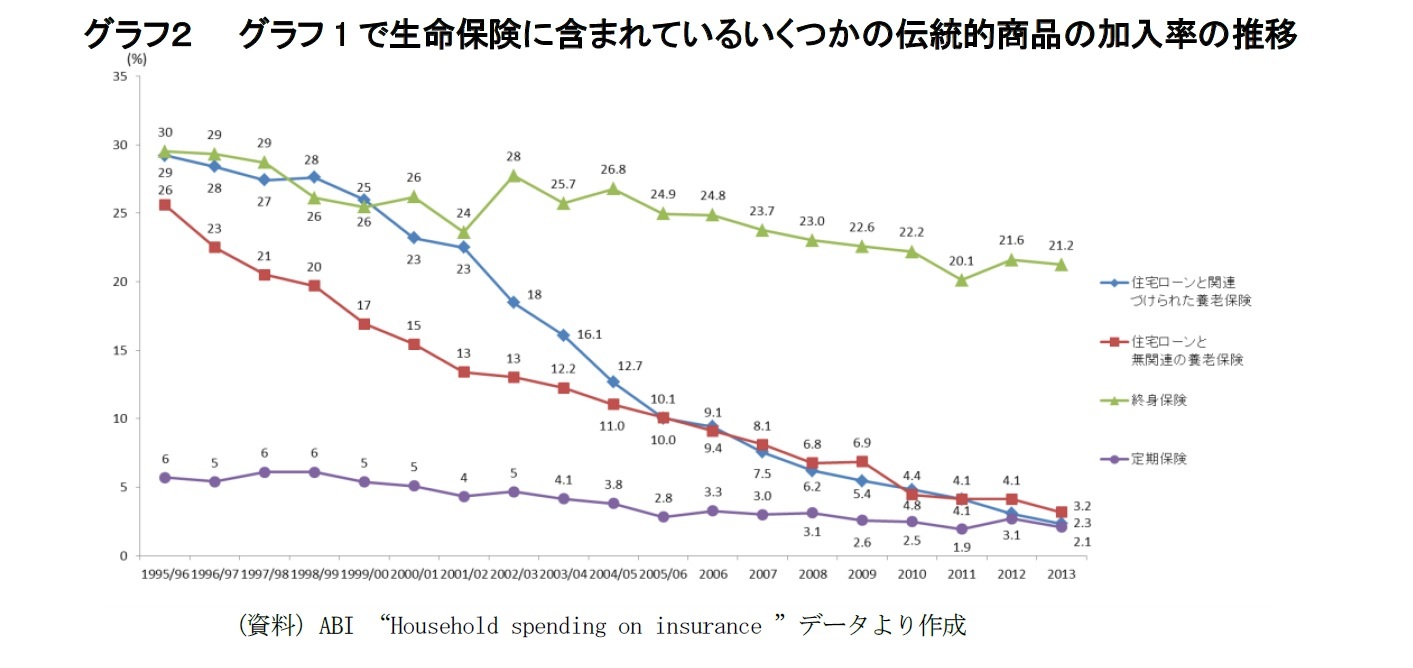

かつて英国生保市場における生命保険分野の代表商品であった養老保険の加入率が、急激に落ち込んでおり、どうやらこれが生命保険全体の加入率低下に影響を与えていそうだということがわかる。

養老保険とともに主力商品の地位を占めていた終身保険は、19年の間に加入率を約9%落としているが、それでも2013年、20%の加入率を維持している。もともと加入率が6%と低かった定期保険は、2013年には加入率が2%に低下し、養老保険とともに風前の灯火状態となっている。

英国生保関係者が心の平穏を保っていられるのは、英国内においては年金業務があるからである。グラフ1では個人年金の加入率も低迷しているが、企業年金を含む年金業務が英国生保会社の経営を支えている。また英国外での海外事業が経営の支えとなっている大手生保会社もある。

2013年末に英国政府がまとめた英国保険会社の成長戦略である「The UK insurance growth action plan(英国保険会社成長アクションプラン)」でも、政府、業界のそうしたスタンスが見える。

アクションプランは、「英国政府の目的」を、「保険セクターとの強固なパートナーシップを維持し、保険セクターによる経済成長への貢献を強化し、保険セクターとともに真にグローバルな保険産業の中での英国のグローバルリーダーとしての地位を促進すること」に設定している。

そしてアクションプランは、「海外市場における英国保険会社の活動」、「英国内における長期投資家としての保険会社」に焦点を当てている。

一方で「英国内の保険市場」については、「成熟市場かつ競争の激しい市場であるので、国際展開を行う上ではアドバンテージを与えるが、国内のリテール市場で成長を遂げることは困難である」と、半ば突き放した見解を示している。アクションプランが「英国内の保険市場」に期待することは、「新技術を活用して、顧客第一の信頼と信用を重んじるスタイルで、顧客のニーズに応える商品を開発すること」のみである。成長が見こめる具体的な保険分野としては、「年金」と「介護保険分野」が挙げられていたが、「生命保険分野」には言及されていなかった。

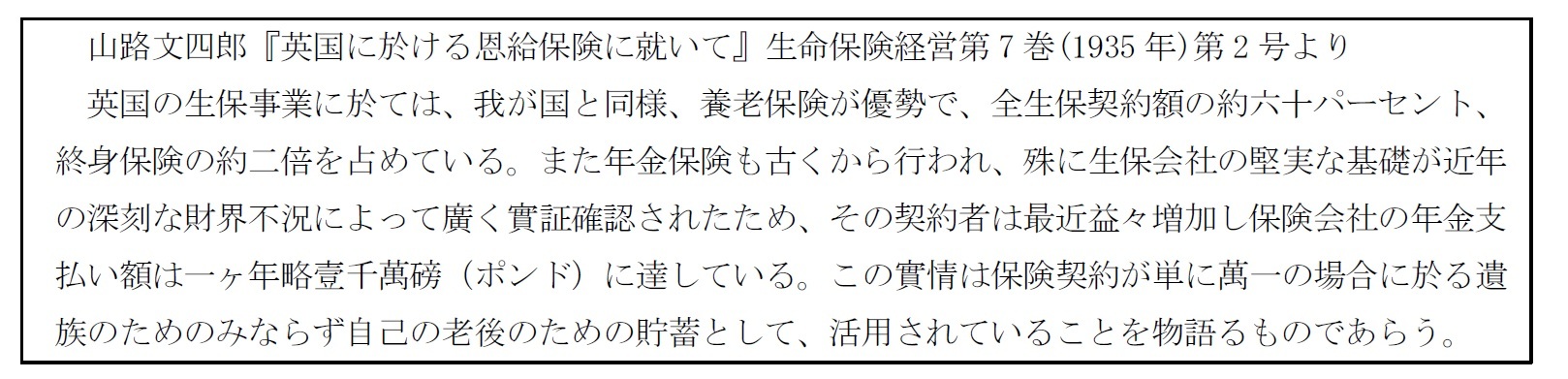

英国生保業界が保障商品である生命保険とともに貯蓄・投資商品である年金を重視してきたスタンスは古くから一貫しており、年季が入っている。下記の一文は81年前の昭和10年(1935年)に書かれた文章であるが、既に英国生保業界における年金の重要性が語られている。

実はこの疑問は、私が生命保険の研究をするようになって間もなくから考え続けている「なぜ日本の生命保険加入率が世界の中で際立って高いのだろう」という疑問と対をなす疑問であって、解くことのできない疑問である。

わが国の高普及状況については、2008年に一度、国民総中流と言われる中流化の流れ、女性を家庭に縛りつけた家族制度、女性営業職員を主たるチャネルとしてきたわが国生命保険会社の経営を一因として、短文を書いたことがある2。英国の低普及率はまさにそうしたことの裏返しであろうと思うのだが、いくつか、さらなる思考の遊びをしてみたい。

「揺りかごから墓場まで」と言われた、英国の高福祉・高社会保障の時代に、英国における民間生命保険の低普及率の原因を求めることができるかもしれない。社会保障のカバー範囲が広く手篤くなったため、民間の生命保険が競合に敗れて消えさった。一度消えた民間生活保障の火は、サッチャー政権以降の自己責任による生活保障確保の時代が来ても、消費者側、事業者側の双方において、再び燃え上がることはなかったという見方である。

英国の高齢化率(65歳以上人口比率)が7%を超えたのは1930年のことである。1970年に高齢化率が7%を超えたわが国に比べ、英国の高齢化のスタートは40年も早かった。戦後、日本が若い労働力で高度経済成長を遂げていたとき、英国は高齢化問題に向き合っていた。

次に英国の高齢化率が14%を超えたのは1976年、7%を超えてから46年後のことである。これに対し、日本は1970年に7%を超えてから24年後の1994年に14%を超えている。

高齢化の先行国として、じっくりと進む高齢化の中で、英国の人々は、不意に死んでしまうことよりも、長生きして老後をいかに生きるかの方が重要な問題なのだと考えるようになっていったという見方はあり得るだろうか。

地震、台風、火山等、自然災害の塊とも言えるわが国と状況が異なって、英国にはこうした大規模な自然災害がほとんどないということに、生命保険の低普及状況の原因を見ることもできるかもしれない。

こうした社会情勢的な状況の原因を考えはじめると、楽しいのだが、とりとめもなく切りのない状況が続き、なかなか腑に落ちることがない。

どなたか、お考えをご教示頂ければと思う。

わが国の生保市場が今後、英国生保市場の歴史をなぞらないという確証もない。一つの市場発展形として、英国生保市場の帰趨を見守り続けたい。

1 5月11日「英国 年金原資使途自由化後の退職商品の販売動向-選択の自由を得た退職者は何を選択したか-」http://www.nli-research.co.jp/report/detail/id=52889?site=nli、 5月18日「英国生保業界の変容-投資・貯蓄指向の生保経営 年金への傾斜が強まる-」http://www.nli-research.co.jp/report/detail/id=52929?site=nli

2 松岡博司「生命保険好きの国」http://www.nli-research.co.jp/report/detail/id=37626?site=nli 2008年03月04日

(2016年06月22日「研究員の眼」)

欧米保険事情 などの記事に関心のあるあなたへ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!- 最新トピックについて会員向け無料Webセミナーを定期的に開催中!

開催詳細をメールでご案内します!

松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年08月15日

マレーシア経済:25年4-6月期の成長率は前年同期比+4.4%~堅調な内需に支えられて横ばいの成長に -

2025年08月15日

グローバル株式市場動向(2025年7月)-米国と日欧の関税大枠合意により安心感が広がる -

2025年08月15日

生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか -

2025年08月15日

QE速報:2025年4-6月期の実質GDPは前期比0.3%(年率1.0%)-トランプ関税下でも輸出が増加し、プラス成長を確保 -

2025年08月15日

地方で暮らすということ-都市と地方の消費構造の違い

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【生命保険が消滅する?―低下の一途をたどる英国の生命保険加入率―】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

生命保険が消滅する?―低下の一途をたどる英国の生命保険加入率―のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.