- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 東京のマンション、実はそこまで高くない!?~修正年収倍率による東京マンション市場の分析~

東京のマンション、実はそこまで高くない!?~修正年収倍率による東京マンション市場の分析~

佐久間 誠

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

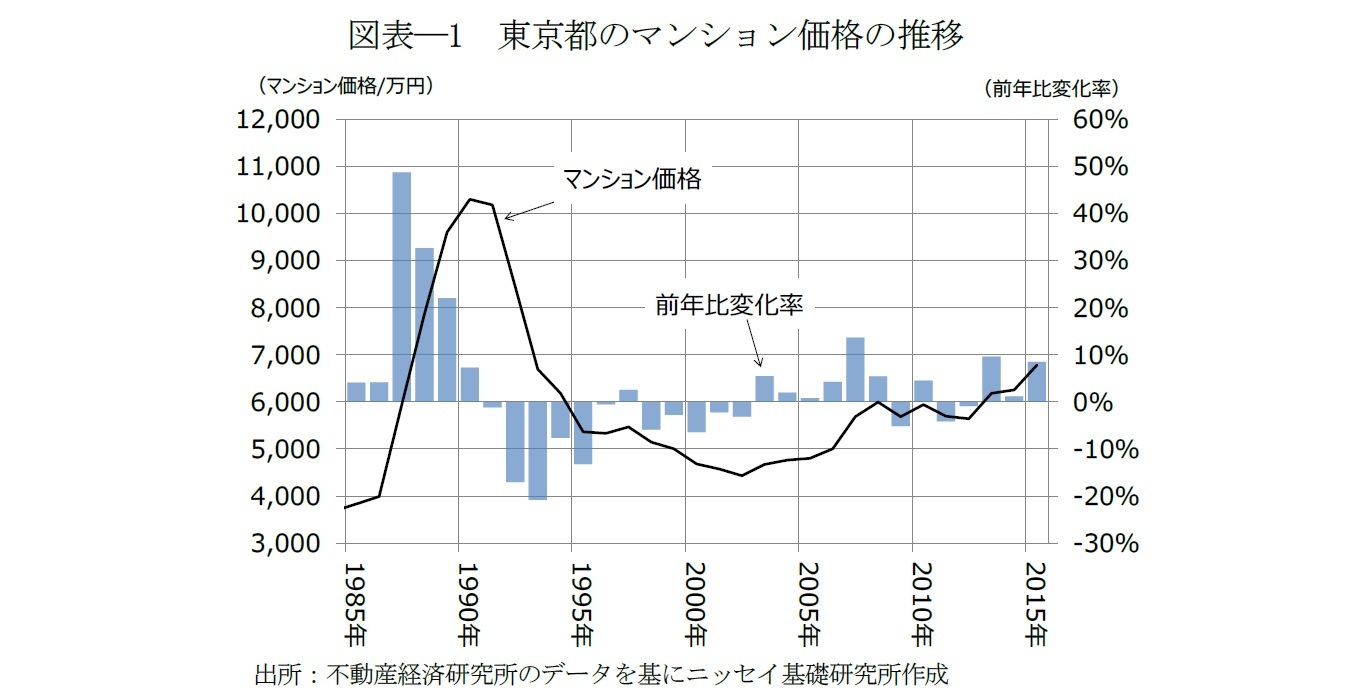

東京のマンション価格が高騰している。住宅ローン金利低下など価格上昇を後押しする材料もあるが、不動産市場の過熱を懸念する声も多い。

本稿では、代表的なファンダメンタルズ指標である年収倍率を応用して、東京のマンション市場を分析した。具体的には、年収倍率に住宅ローンの要素を加えた指標を「修正年収倍率」とし、バブルとされた局面などと比較することで、ファンダメンタルズからの乖離を検証した。

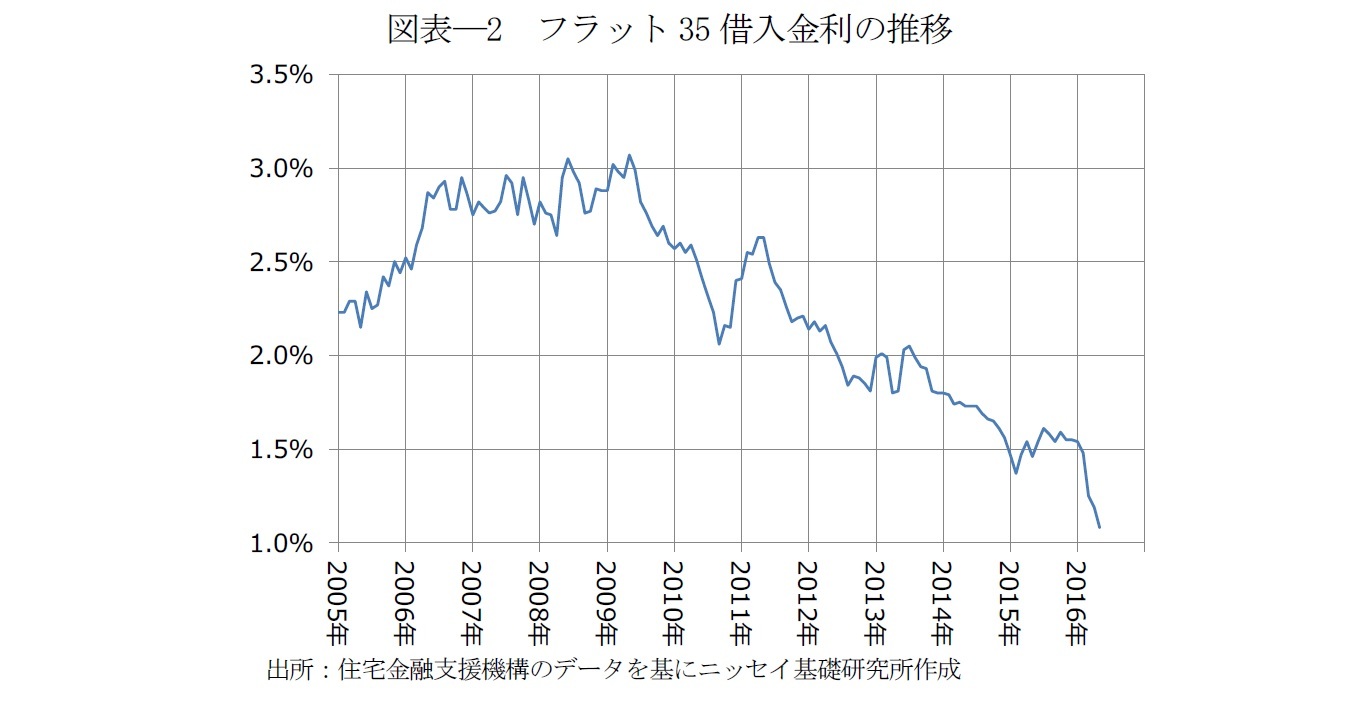

修正年収倍率は、東京のマンション市場がバブルだと判断できるほどの動きは示していない。住宅ローン金利低下による実質的な値引き効果が、マンション価格上昇の影響を打ち消しており、住宅取得者の負担はそこまで増えていない。

これまで住宅ローン金利低下がマンション価格を下支えしてきた。しかし、金利低下余地は限られ、さらなる価格押し上げ効果は期待しづらい。今後は所得が上向くかが、東京のマンション市場を占う上で重要であろう。

■目次

1――はじめに

2――年収倍率と修正年収倍率の概要

1|年収倍率の概要

2|修正年収倍率の概要

3――東京マンション市場の年収倍率と修正年収倍率の分析

1|東京都の年収倍率と修正年収倍率の推移

2|東京都区部の年収倍率と修正年収倍率の推移

3|東京都下の年収倍率と修正年収倍率の推移

4――おわりに

1――はじめに

1 不動産経済研究所「首都圏マンション動向」の新築マンション価格を75m2換算(以下、新築マンション価格はマンション価格と呼び、マンション価格は75m2換算する)。

2 返済期間21年以上35年以下、融資率9割以下の場合の最低金利(以下、同条件のものをフラット35借入金利と呼ぶ)。

2――年収倍率と修正年収倍率の概要

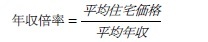

住宅価格のファンダメンタルズ指標の一つに年収倍率がある。下記数式の通り、住宅取得者の年収に対して住宅価格が何倍かを示したものである。年収倍率が高いほど、住宅が買いにくく、住宅価格の割高感が強いことを示す。

一般に年収倍率は5倍以内が適正と言われることが多いが、その水準だけを見て、ファンダメンタルズからの乖離をはかれるわけではない。例えば東京のマンションの場合、年収倍率は恒常的に5倍を上回るなど、地域毎に差がある。従って、水準だけを見るのではなく、過去の平均やバブルとされた状況と時系列で比較することにより、不動産市場の過熱感をはかることが有効である。

本稿では東京都の方法に倣い、年収倍率を算出した。データ出所は下記の通りである。

・平均住宅価格:不動産経済研究所「首都圏マンション動向」の新築マンション価格を75m2換算

・平均年収:東京都「東京都生計分析調査報告」の勤労者世帯の実収入

2|修正年収倍率の概要

年収倍率には、住宅ローンに関する要素が含まれていないため、住宅ローン金利低下の影響を捕捉できない。本稿では、年収倍率に住宅ローンの要素を加え、修正年収倍率と呼ぶことにした。修正年収倍率は、下記数式の通り、住宅ローン借入元本と住宅ローン総利息額の和、すなわち住宅ローン総返済額が住宅取得者の年収に対して何倍かを表した指標である。

・返済期間:30年

・借入金利:2003年9月以前=旧公庫融資基準金利、2003年10月以降=フラット35借入金利

・返済方法:元利均等返済

・頭金:なし

頭金を考慮しないため、住宅ローン借入元本は住宅価格と等しくなる。従って、前述の数式は、下記の通り、置き換えることができる。

3 ・借入期間:30年

住宅金融支援機構「民間住宅ローンの貸出動向調査」によれば、2014年度の住宅ローン新規貸出における貸出期間は平均25.7年で、貸出期間25年超30年以下が44.0%と最も大きい。従って、借入期間を30年とした。

・借入金利:全期間固定金利(フラット35借入金利、旧公庫 基準金利)

上記調査によれば、借入金利は変動金利型が54.7%と大宗を占め、全期間固定型は5.6%と比較的少ない。但し、効率市場仮説に基づけば、変動金利型の場合も固定金利型の場合も、住宅ローン総利息額は同一となる。従って、データ取得の制約もなく、全期間固定型の中でも知名度が高い、フラット35借入金利を採用した。

・返済方法:元利均等返済

計算の容易さから元利均等を選択した。なお現在の低金利下では、当初返済負担の軽い、元利均等返済を選択する利用者が多いと推察される。

・頭金:なし

わかりやすさを重視するため、頭金は考慮に入れなかった。

(2016年05月26日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

佐久間 誠

佐久間 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/29 | 成約事例で見る東京都心部のオフィス市場動向(2025年上期)-「オフィス拡張移転DI」の動向 | 佐久間 誠 | 不動産投資レポート |

| 2025/06/23 | インフレ時代にオフィス市場で普及が進むと期待されるCPI連動条項 | 佐久間 誠 | 不動産投資レポート |

| 2025/05/13 | Japan Real Estate Market Quarterly Review-First Quarter 2025 | 佐久間 誠 | 不動産投資レポート |

| 2025/03/07 | ホテル市況は一段と明るさを増す。東京オフィス市場は回復基調強まる-不動産クォータリー・レビュー2024年第4四半期 | 佐久間 誠 | 基礎研マンスリー |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【東京のマンション、実はそこまで高くない!?~修正年収倍率による東京マンション市場の分析~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

東京のマンション、実はそこまで高くない!?~修正年収倍率による東京マンション市場の分析~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.