- シンクタンクならニッセイ基礎研究所 >

- >

- 証券市場 >

- 上場企業のROEに黄信号-株主還元も大事だが、収益拡大期待を示すことが重要

2016年04月21日

文字サイズ

- 小

- 中

- 大

■要旨

上場企業のROEが下がっている。15年度は目安の8%を下回り、16年度はさらに悪化する恐れも出てきた。自社株買いでROEを8%以上に回復させるのは難しく、投資家の期待を繋ぎ止めるには資本の有効活用が急務だ。

■目次

■上場企業のROEは低下傾向

■ROEの8%回復には、利益が横ばいでも30兆円の自社株買いが必要

■海外投資家の日本株離れを防ぐために

上場企業のROEが下がっている。15年度は目安の8%を下回り、16年度はさらに悪化する恐れも出てきた。自社株買いでROEを8%以上に回復させるのは難しく、投資家の期待を繋ぎ止めるには資本の有効活用が急務だ。

■目次

■上場企業のROEは低下傾向

■ROEの8%回復には、利益が横ばいでも30兆円の自社株買いが必要

■海外投資家の日本株離れを防ぐために

■上場企業のROEは低下傾向

まもなく3月期決算企業の決算発表がピークを迎える。市場の最大の関心は2016年3月期(前期)実績の着地点、2017年3月期(今期)の業績予想および前提となる為替レートだろう。年明け以降の円高や世界経済の先行き不透明さが増したことで、今期の業績予想は厳しい内容になることが想定されるが、それでも赤字に陥ることはなさそうだ。ましてや前期は大幅黒字を確保したことは確実だ。

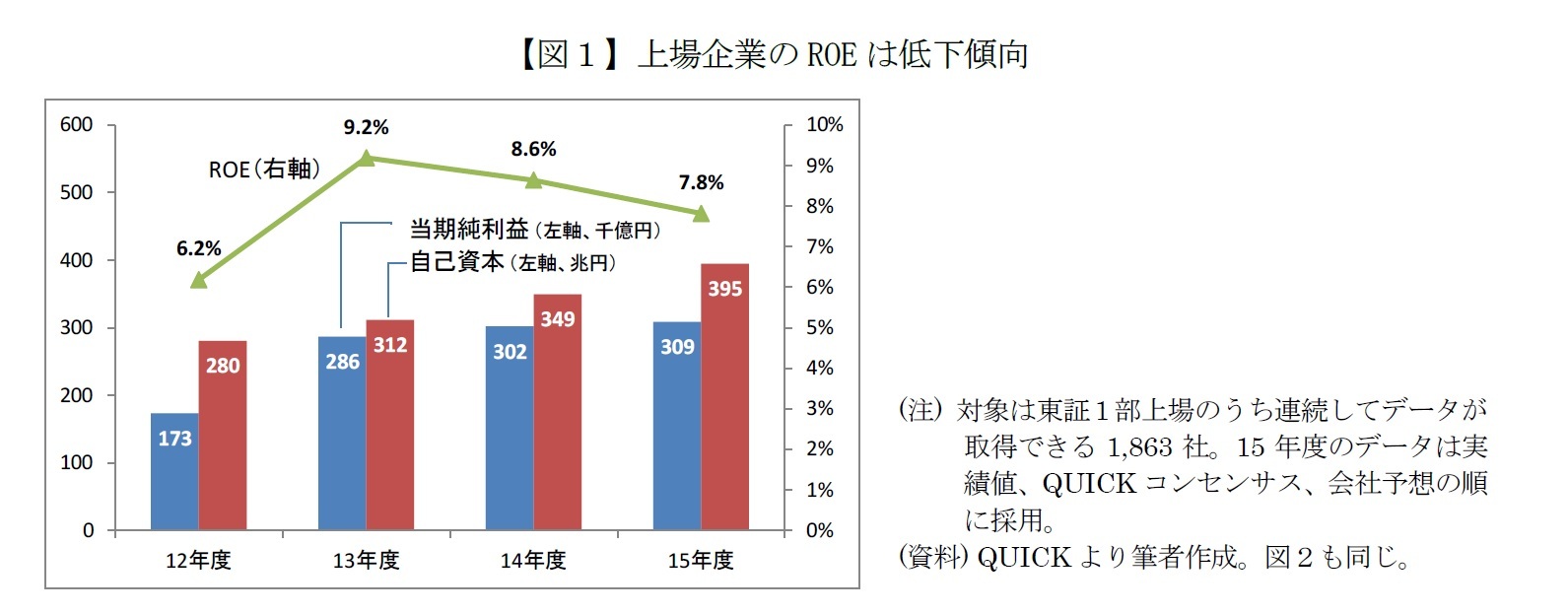

しかし、手放しでは喜べない問題がある。ROE(自己資本利益率)の低下だ。図1のとおり、東証1部上場企業のROEは13年度の9.2%をピークに、14年度は8.6%に低下した。15年度はまだ決算が出揃っていないが、予想利益ベースでは7.8%に下がる見込みだ。

しかし、手放しでは喜べない問題がある。ROE(自己資本利益率)の低下だ。図1のとおり、東証1部上場企業のROEは13年度の9.2%をピークに、14年度は8.6%に低下した。15年度はまだ決算が出揃っていないが、予想利益ベースでは7.8%に下がる見込みだ。

利益は増えているのにROEが低下するのは、利益以上に自己資本が増加しているためだ。当期純利益は13年度の28.6兆円から15年度の30.9兆円まで7.8%増加する見込みだが、自己資本(期首時点)は26.7%増えた(312兆円→395兆円)。ROEを計算する分子(当期純利益)よりも分母(自己資本)のほうが膨らんだ結果、経済産業省がROEの目安として掲げる「8%」を割り込む皮肉な格好となる可能性が高い。

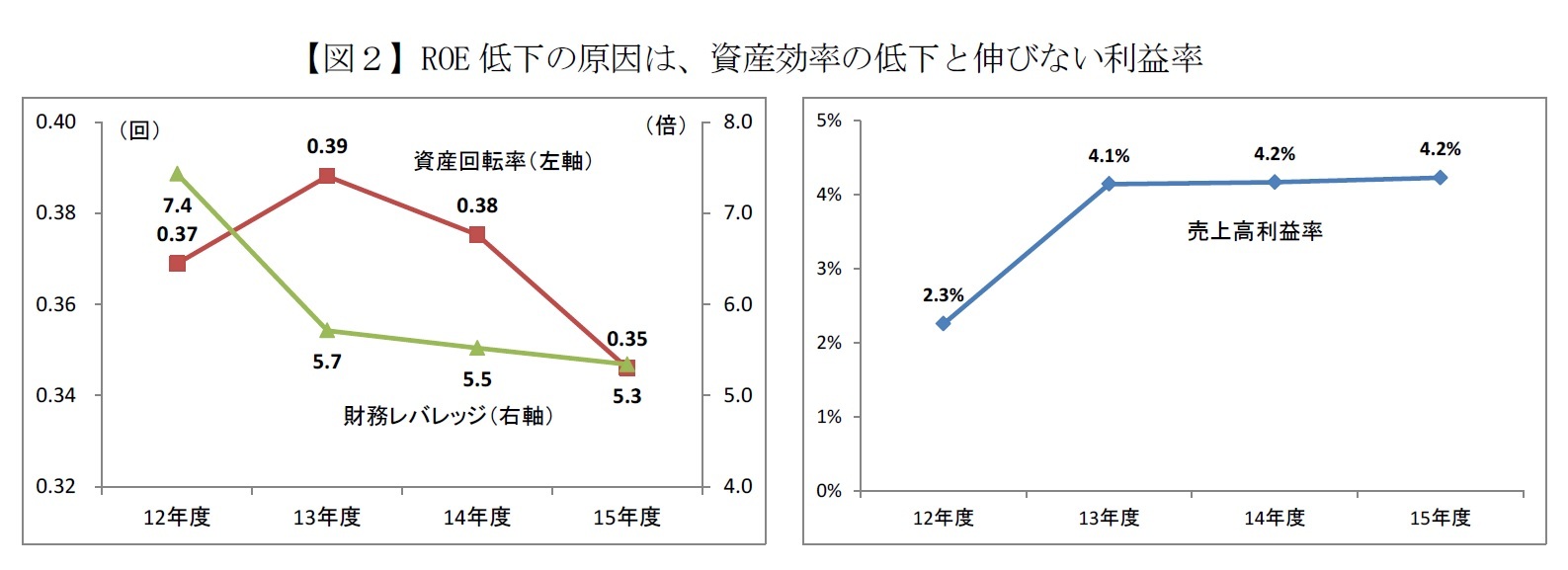

デュポン分解1でROE構成要素の変化をみると、13年度を基準に資産回転率が低下していることと、利益率が伸びていないことが目立つ。利益の内部留保や海外資産の評価額アップ等で総資産が増加したわりには売上高が増えていないことと、収益性が改善していないことがROE低下の原因だ。特に、利益率が横ばいとなっていることは、円安などで売上高が増えた分しか利益が増えていないことを意味しており、上場企業の収益力は外部要因で水増しされたに過ぎない可能性がある。

デュポン分解1でROE構成要素の変化をみると、13年度を基準に資産回転率が低下していることと、利益率が伸びていないことが目立つ。利益の内部留保や海外資産の評価額アップ等で総資産が増加したわりには売上高が増えていないことと、収益性が改善していないことがROE低下の原因だ。特に、利益率が横ばいとなっていることは、円安などで売上高が増えた分しか利益が増えていないことを意味しており、上場企業の収益力は外部要因で水増しされたに過ぎない可能性がある。

1 ROE=売上高利益率(当期純利益÷売上高)×資産回転率(売上高÷総資産)×財務レバレッジ(総資産÷自己資本)の式に基づいてROEを構成要素を分解する方法。

■ROEの8%回復には、利益が横ばいでも30兆円の自社株買いが必要

4月1日に発表された日銀短観では、16年度の経常利益がマイナス1.9%の減益予想となった(大企業製造業)。しかも、前提としている想定為替レートは1ドル=117円46銭で、足元では110円付近で推移していることから、減益幅は更に拡大するかもしれない。一方、大手証券会社の一部は5%程度の増益を予想している。

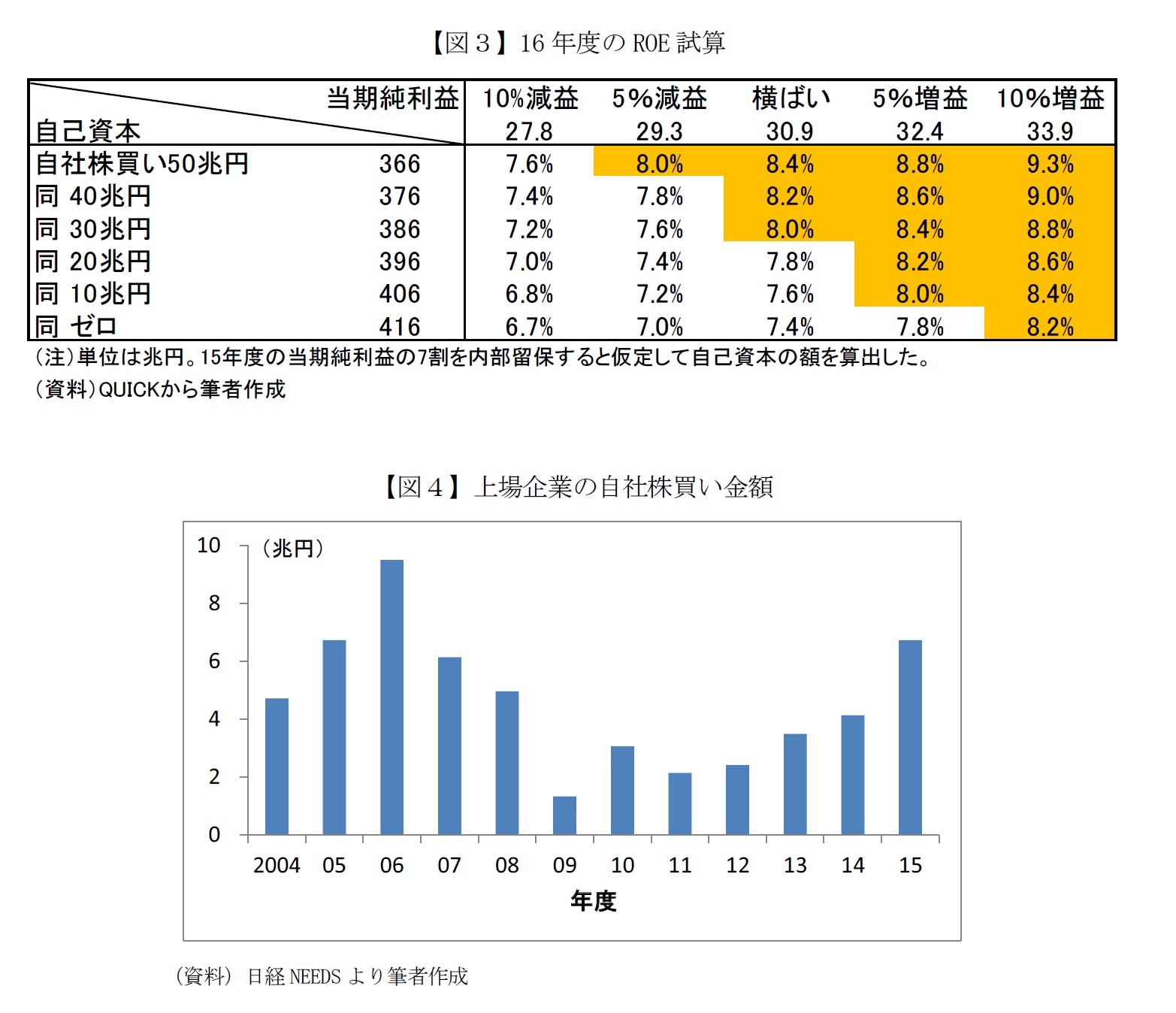

図3は16年度の増減益率(対15年度予想)と自社株買いの金額ごとにROEを試算したものだ。ここから、8%のROEを回復するには当期純利益が横ばいでも30兆円規模の自社株買いが必要なことがわかる。仮に10%減益となれば50兆円の自社株買いを実施してもROEは7.6%となる計算だ。逆に5%増益なら自社株買いは10兆円でもROEが8%に届く。

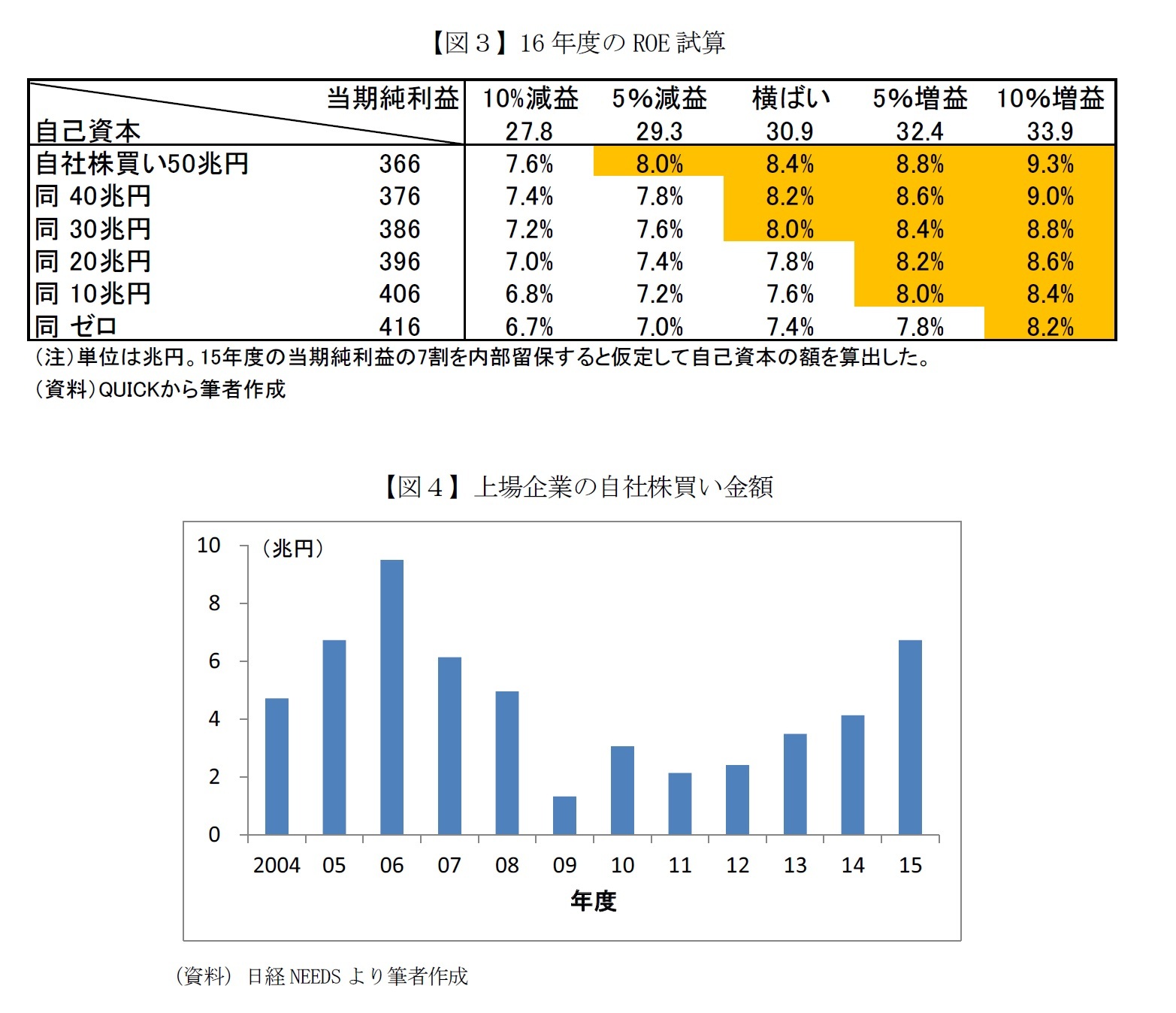

ただ、図4のように上場企業の自社株買いは増加傾向にあるものの、15年度で6.7兆円に過ぎない。ROE重視や株主還元を強化する流れは今後も続くと思われるものの、10兆円すらハードルが高いだろう。というのも、昨年夏以降、世界的経済の先行き不透明感の高まりや足元の円高で業績への懸念が増している。アベノミクスの限界説も流れる中、いずれ来るかもしれない業績悪化に備えるため、企業としては少しでも多くの現金を手元に置いておきたいと考えるはずだ。

市場と企業の認識ギャップも依然として大きい。生命保険協会が実施した最新の調査によれば、投資家の65.5%が自己資本は「余裕のある水準」と答えたのに対して、企業の60.0%は「適正な水準」と回答している(余裕があると回答した企業は24.1%)。投資家の多くは「自社株買いや配当で株主還元を強化して欲しい」と考えている一方で、企業は「株主還元に回す余裕は乏しい」と考えている様子が透けて見える。アンケートの回答には、投資家と企業の双方とも自らの正当性を主張するバイアスが多少含まれているとしても、企業が内部留保を数10兆円単位で還元するとは考えにくい。

図3は16年度の増減益率(対15年度予想)と自社株買いの金額ごとにROEを試算したものだ。ここから、8%のROEを回復するには当期純利益が横ばいでも30兆円規模の自社株買いが必要なことがわかる。仮に10%減益となれば50兆円の自社株買いを実施してもROEは7.6%となる計算だ。逆に5%増益なら自社株買いは10兆円でもROEが8%に届く。

ただ、図4のように上場企業の自社株買いは増加傾向にあるものの、15年度で6.7兆円に過ぎない。ROE重視や株主還元を強化する流れは今後も続くと思われるものの、10兆円すらハードルが高いだろう。というのも、昨年夏以降、世界的経済の先行き不透明感の高まりや足元の円高で業績への懸念が増している。アベノミクスの限界説も流れる中、いずれ来るかもしれない業績悪化に備えるため、企業としては少しでも多くの現金を手元に置いておきたいと考えるはずだ。

市場と企業の認識ギャップも依然として大きい。生命保険協会が実施した最新の調査によれば、投資家の65.5%が自己資本は「余裕のある水準」と答えたのに対して、企業の60.0%は「適正な水準」と回答している(余裕があると回答した企業は24.1%)。投資家の多くは「自社株買いや配当で株主還元を強化して欲しい」と考えている一方で、企業は「株主還元に回す余裕は乏しい」と考えている様子が透けて見える。アンケートの回答には、投資家と企業の双方とも自らの正当性を主張するバイアスが多少含まれているとしても、企業が内部留保を数10兆円単位で還元するとは考えにくい。

■海外投資家の日本株離れを防ぐために

たとえ利益が出ていても、ROEの低下は投資家にネガティブに映る可能性がある。特に、ROEを重視する傾向があるといわれる海外投資家の日本株離れが加速すれば、需給面でも株価には大きな下落圧力がかかる。

不要不急の内部留保を有効活用するために自社株買いでROEを改善させることは重要かつ有効な手段だが、図3で試算したように数10兆円にのぼる大規模な自社株買いは現実的ではなかろう。また、図3は増益を維持することの重要さを示唆している。アベノミクス初期のような2ケタ増益でなくとも、5%程度の増益でもROEが早期に8%を回復できる可能性が十分にある。

足元の為替レートが続いたら日本企業全体ベースで16年度に増益を確保するのは難しいかもしれない。それでも投資家の期待を繋ぎとめることはできよう。そのためには設備・人材・新規ビジネスなどへの投資を加速させることが欠かせない。こうした投資はすぐに成果に結びつくとは限らないが、(特に海外の)投資家に対して「ROE低下は一時的なものに過ぎず、将来の収益力改善でROEが再び8%以上に向上する」とアピールすることが必要ではないか。また、投資家も近視眼的にならず、中長期の目線で企業業績や株価の先行きを見通す姿勢が重要だ。

不要不急の内部留保を有効活用するために自社株買いでROEを改善させることは重要かつ有効な手段だが、図3で試算したように数10兆円にのぼる大規模な自社株買いは現実的ではなかろう。また、図3は増益を維持することの重要さを示唆している。アベノミクス初期のような2ケタ増益でなくとも、5%程度の増益でもROEが早期に8%を回復できる可能性が十分にある。

足元の為替レートが続いたら日本企業全体ベースで16年度に増益を確保するのは難しいかもしれない。それでも投資家の期待を繋ぎとめることはできよう。そのためには設備・人材・新規ビジネスなどへの投資を加速させることが欠かせない。こうした投資はすぐに成果に結びつくとは限らないが、(特に海外の)投資家に対して「ROE低下は一時的なものに過ぎず、将来の収益力改善でROEが再び8%以上に向上する」とアピールすることが必要ではないか。また、投資家も近視眼的にならず、中長期の目線で企業業績や株価の先行きを見通す姿勢が重要だ。

(2016年04月21日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【上場企業のROEに黄信号-株主還元も大事だが、収益拡大期待を示すことが重要】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

上場企業のROEに黄信号-株主還元も大事だが、収益拡大期待を示すことが重要のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.