- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 無いものねだりは国を滅ぼす~リスクなくしてリターンなし。国債ならマイナス利回り。~

無いものねだりは国を滅ぼす~リスクなくしてリターンなし。国債ならマイナス利回り。~

金融研究部 常務取締役 研究理事 兼 年金総合リサーチセンター長 兼 サステナビリティ投資推進室長 德島 勝幸

文字サイズ

- 小

- 中

- 大

したがって、資産運用に対して期待されるリターンは、中長期的に実現されるということが重要である。単年度で予定されていた運用利回りを実現できなくても、あくまでも中長期的に実現することが期待されているのである。したがって、単年度での損益発生状況に一喜一憂するべきではないし、毎年のように投資対象やポートフォリオの構成を変えることは、好ましくないとされる。基本ポートフォリオは、あくまでも中長期的な観点で設定したものであって、単年度に数%の損失が発生したのであれば、次年度以降に、同じ程度かそれを上回る利益を挙げることが期待できるからである。GPIFの運用実績は、アベノミクスによる円安・株高を受けて、平成24年度10.21%、平成25年度8.62%、平成26年度12.24%と3年度連続で高い利回りを挙げて来ている。リーマンショックを含む平成26年度までの9年間の利回りを年率で見ると、3.37%を確保しているのであり、公的年金に必要な運用利回りを十分に確保して来たのである。単年度の運用利回りのブレ(評価損益の実額)を、過大に問題視する必要はないだろう。

ところが、世間では、毎年度やそれよりも短いタームで、資産構成を変えたら良いとする意見が決して少なくない。金融機関の内部における議論でも、運用の現場を経験したことのない人間等からは、良く聞かれる発言である。しかも、後付けで言われることが多い。現代の投資理論においても、ダイナミックアロケーションといった考え方が、比較的これらの主張に近いのであるが、金融工学的な手法を用いない限り、ジャッジメンタルな判断で期待リターンの高い資産への配分を増加することになる。後付けならともかく、短期的な市場の予想を完全に当てられる投資家がいるだろうか。運用の世界で言われるのは、“常に当たるマネージャーやアロケーターが居るなら、他人のために運用するのではなく、自分でファンドを作り、自分のために運用するだろう。”という伝説である。単純に言ってしまえば、“誰が今年度の株価が上昇すると責任を持って予想できるか、”なのである。後付けなら、何でも言えよう。こうした批判を行う政治家やメディアは、自らの金融リテラシーが低いことを大声で触れ回っているようなものなのである。

基本ポートフォリオを構築する際に、もっとも重要なのは、投資対象から得られるリターンの見通しである。近年では、リスク管理の重要性が増大しているものの、必要な利回りを稼ぐことがスタートとなるからである。リスクを抑えた運用を行う観点からは、多くを国内債券、更には、国債に投資するのが望ましいという主張がある。確かに、米国の社会保障年金制度(以下、「OASDI」)の投資は、非市場性国債によって行われるので安全であると言える。しかし、移民等によって高齢化の進行が緩やかな米国OASDIは日本の基礎年金よりも完全な賦課方式に近く、相対的に小さな積立資産しか保有していない。日本のGPIFは修正賦課方式を採用し、約100年後まで積立金の運用を継続して、少子高齢化による年金給付額の減少を抑制しようとしている。こうした社会の年齢構成変化を無視した議論を行っても仕方がない。また、日本の10年物国債の利回りは-0.1%程度である。つまり、日本の国債のみに投資を行っても、元本が毀損する状態であり、公的年金の財政に悪影響が及ぶ状況となっているのである。

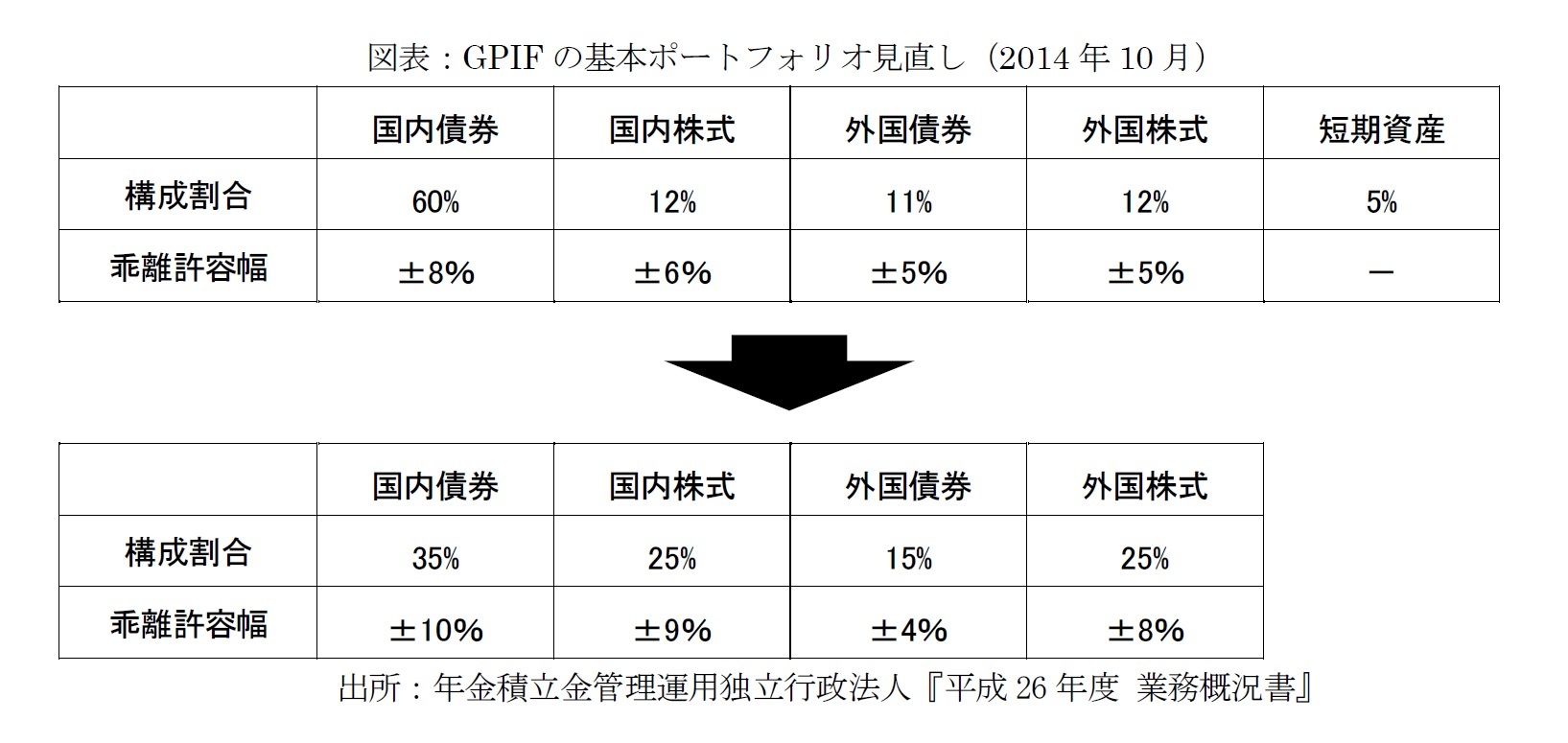

このように、日本銀行がマイナス金利付き量的質的金融緩和を導入したことで、国内債券への投資妙味は薄れている。代表的な国内債の市場インデックスであるNOMURA-BPI総合を見ても、足元の複利利回りは-0.01%程度である。元本を毀損するような行動は投資として相応しいものでないことから、国債を中心とする国内債券から他の資産へのシフトが少しずつ進みはじめている。黒田総裁が就任して以来推進して来たポートフォリオシフト効果が、ついに国内債券の利回りをネガティブにすることで、ようやく実現しようとしているのである。一昨年にGPIFが基本ポートフォリオにおいて国内債券への配分を大きく減らしたのは、将来の金利上昇を懸念したためという見方もあったが、むしろ今回のような国内債券利回りの大幅な低下を避けるためであったのかもしれない。もしかしたら、むしろ先見の明があったのかもしれないとすら考えられるのである。

株式や外国証券のリスクを怖れて、全額国内債券に投資するのならば、足元での運用利回りはマイナスから、年限やクレジットのリスクを取っても、辛うじてプラスになるかどうかといった状態である。公的年金の運用を批判する人たちは、現在の時点で何に投資することを主張するのか。前述の通り、GPIFの採用する国内債券投資のベンチマークである、NOMURA-BPI総合の利回りは、-0.01%程度でしかない。リスクを嫌って国内債券投資に集中すると、公的年金に必要な運用利回りを稼ぐことはできないのである。公的年金の給付は、賃金や物価に連動する仕組みとなっており、国内債券投資のみでは、物価連動国債の市場規模が小さいことからも、元々実現不可能である。ある程度の株式投資や外国証券投資を組入れないと、公的年金の給付を維持することはできない。リスクを取らずに、高いリターンを得ることはできないし、中長期的に十分なリターンが得られなければ、総理の示唆するように給付額を削減するか、更に、一般会計から年金特別会計に補填を行うかの決断を迫られることになる。前者は、高齢者の生活を圧迫することになるし、後者は、国家財政を破綻の方向へと導くことになるだろう。生活が破綻しても、政府財政が破綻しても、国民にとっては不幸である。そんな悲観的な将来は見たくない。

(2016年04月12日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1845

- 【職歴】

・1986年 日本生命保険相互会社入社

・1991年 ペンシルバニア大学ウォートンスクールMBA

・2004年 ニッセイアセットマネジメント株式会社に出向

・2008年 ニッセイ基礎研究所へ

・2025年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・日本ファイナンス学会

・証券経済学会

・日本金融学会

・日本経営財務研究学会

德島 勝幸のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/03 | アクティブ運用かパッシブ運用か | 德島 勝幸 | ニッセイ年金ストラテジー |

| 2025/05/09 | ESGからサステナビリティへ~ESGは目的達成のための手段である~ | 德島 勝幸 | 基礎研レター |

| 2024/07/03 | 見直しを迫られる国内債券パッシブ運用 | 德島 勝幸 | ニッセイ年金ストラテジー |

| 2024/06/07 | アセットオーナー・プリンシプルへの期待-資産運用高度化の要 | 德島 勝幸 | 基礎研マンスリー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【無いものねだりは国を滅ぼす~リスクなくしてリターンなし。国債ならマイナス利回り。~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

無いものねだりは国を滅ぼす~リスクなくしてリターンなし。国債ならマイナス利回り。~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.