- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 景気ウォッチャー調査(16年3月)~3ヵ月ぶりの改善も、季調値は消費増税以来の低水準

文字サイズ

- 小

- 中

- 大

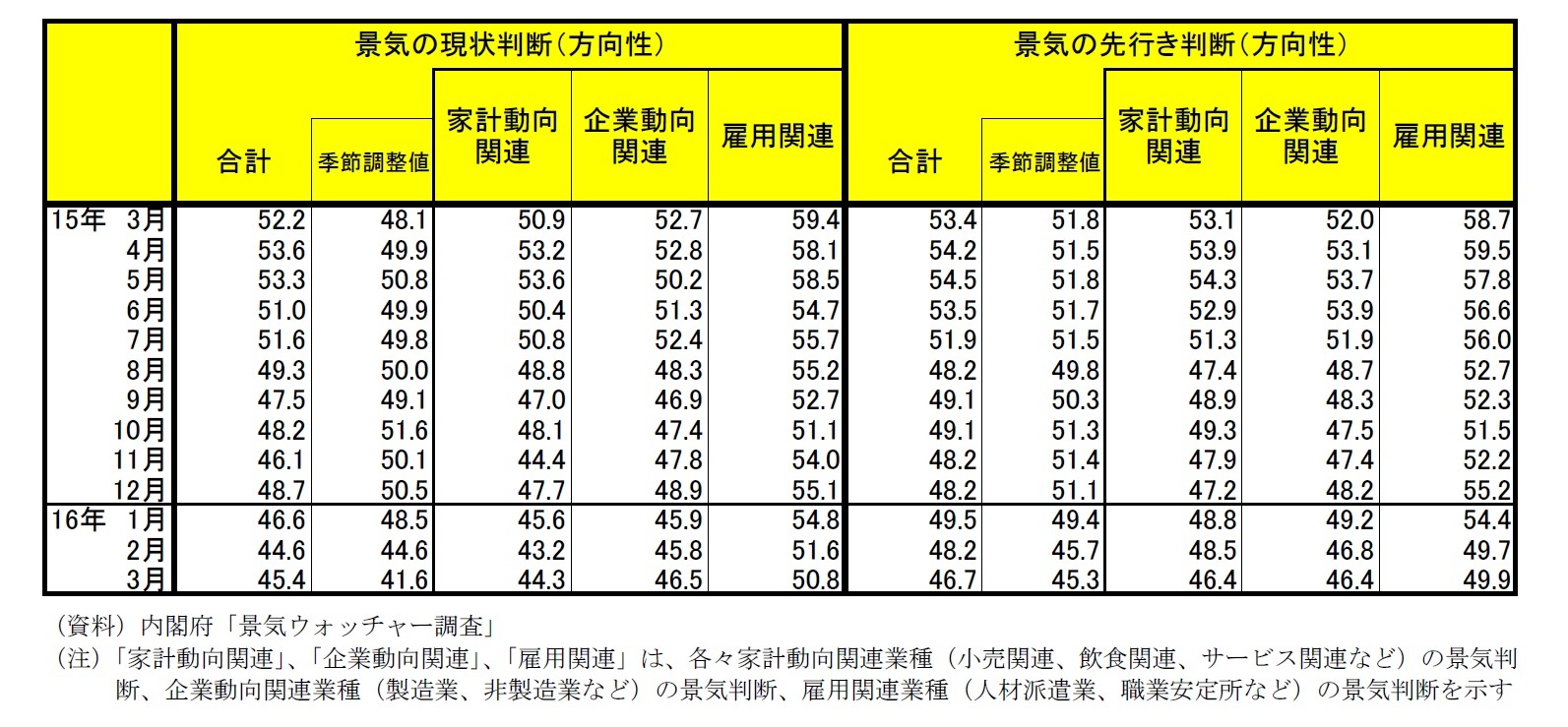

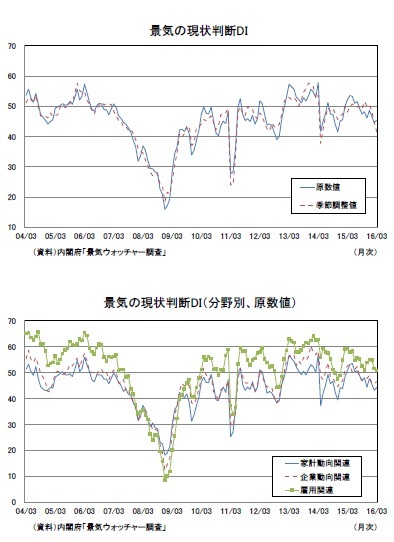

1.景気の現状判断DI:3ヵ月ぶりの改善も、季調値は消費増税以来の低水準

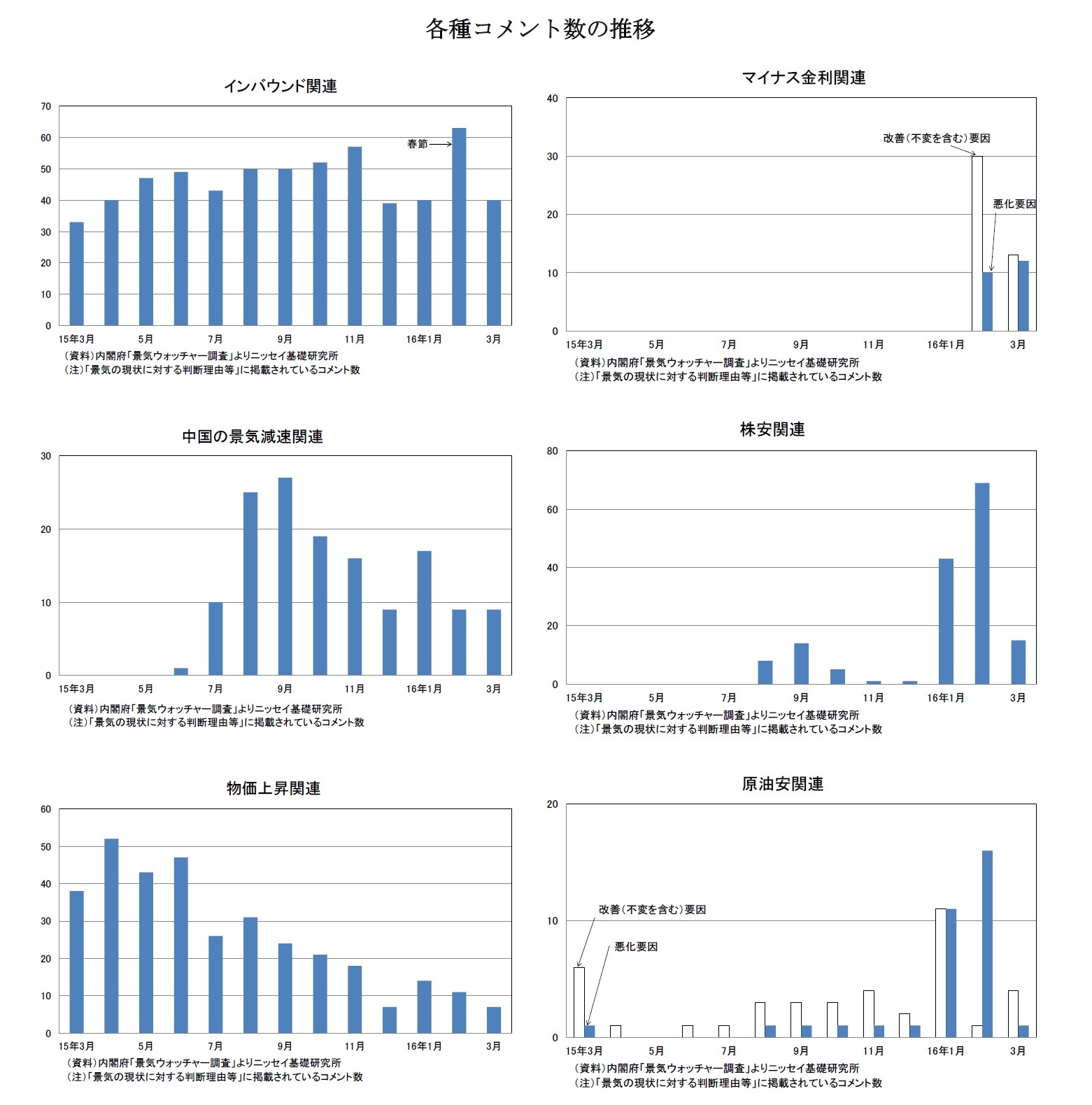

3月調査では引続きインバウンド需要が景況感の改善要因となる一方で、中国の景気減速や株安・円高などの金融市場の混乱が重石となったようだ。家計動向関連は株安、円高による消費者マインドの抑制もあり小売関連を中心に弱さがみられ、企業動向関連は年初から悪化基調が続いている。

コメントをみると、中国の景気減速関連や株安関連のものをはじめ、景況感の下押し材料は多く存在する(最終頁の図参照)。とりわけ、日銀が2月に導入したマイナス金利政策を景況感悪化の理由に挙げるコメントは増加している。前回調査ではマイナス金利政策を好感するコメントが多数寄せられていたが、株安・円高が進行したことを受けてその効果に対して懐疑的な見方が高まっている。一方、景況感の悪化要因となっていた物価上昇への懸念は和らぎつつあるが、急激な原油安や円高もありデフレを警戒する声も一部で聞かれた。

2.家計動向関連は季節要因で改善するも、実勢は弱い

コメントをみると、小売関連では、「社会の不透明さが増していることに加えて、天候、特に気温が不安定だったことが、春物の衣料を中心に動かない要因と考えている」(南関東・百貨店)といったように、天候不順による春物商材の不振を指摘するコメントが散見された一方で、「今月は4月から就職や入学をフレッシャーズの客が多く、前年と比較しても客単価が順調に推移している」(東北・衣料品専門店)など、新年度に伴う需要増を改善理由に挙げるコメントが多く寄せられた。一方で、「株価の低迷やマイナス金利といった、一般の消費者からみるとどちらかというと財布のひもが固くなるような雰囲気がずっと続いている」(北陸・百貨店)といったように、株安やマイナス金利政策が消費を抑制するとの懸念が高まっている。このほか、「3月に入ってからは店頭がにぎわいに欠け、極端に売上が少ない日が出るようになっているが、これはかつてデフレと呼ばれ、景気低迷が長期化していた時期によく経験していた状況である」(東北・一般小売店)などデフレを懸念する声も聞かれた。

飲食関連では、歓送迎会シーズンで客足が伸びたことから「3月はちょうど歓送迎会の時期にあたるので、来客数は少し多かった」(九州・高級レストラン)や「卒業や異動に伴う送別会、慰労会などでの利用が多くなっている」(近畿・高級レストラン)といったコメントが多数寄せられた。

住宅関連では、「マイナス金利政策により住宅ローン金利の低下が追い風となって、客が真剣かつ積極的に動いている」(中国・住宅販売会社)や「イベント来場者は想定以上に増えている。また、マイナス金利政策による金利の低下により、今が買い時と思っている人が多い」(北陸・住宅販売会社)などの声が聞かれた。マイナス金利政策は消費の抑制要因となっている一方で、住宅市場では需要の増加につながるとして景況感の改善要因となっている。

インバウンド関連のコメントについては、「相変わらずインバウンドの集客に衰えはみられない」(近畿・百貨店)など、景況感の改善要因に挙げるコメントが多くみられる一方、「高額品とインバウンド関連の売上は好調に推移しているが、ボリュームゾーンの購買が減少している」(東海・百貨店)といったように、地域によってはインバウンド需要の鈍化を懸念する声も目立ち始めている。

企業動向関連は、製造業(前月差0.8ポイント)、非製造業(同0.2ポイント)ともに前月から改善した。コメントをみると、「取引先から3月期末を納期とした自動車関連の受注が多くあり、一部の部署で休日出勤にて納期対応を行い、売上高も伸ばすことができている」(北関東・一般機械器具製造業)とのコメントのように、年度末の受注増加などが景況感を押し上げたようだ。マイナス金利政策については、「客の間ではマイナス金利政策への関心が高く、住宅ローンの見直しが盛んに行われている。どの銀行でも、低金利で対応しているようである」(近畿・金融業)など前向きな意見が寄せられる一方で、「株価低迷やマイナス金利の影響により、地方では特に個人消費が落ち込んでおり、来訪者も少なくなっているようである」(東北・建設業)といったように、その影響を懸念する声が目立つなど評価は分かれている。

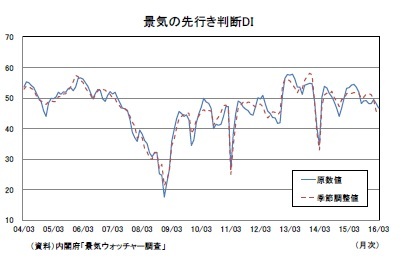

雇用関連は3ヵ月連続の悪化となり、改善の動きにやや一服感がみられる。「慢性的な人手不足の医療・介護分野と、人材の流動性が高い流通・小売業界では、パート求人数に一定の伸びがみられるが、全体としては厳しい状況にある」(北陸・新聞社)などのように、人手不足感の高まりが景況感の押し下げに働いたようだ。3.先行きは2ヵ月連続の悪化、停滞局面が続く

家計動向関連は、「この円高、株安の状況が続けば、さらに悪い状況になり得る。賃上げも、優良企業、大企業は実施しているものの、中小企業では全く実感が出ていない」(南関東・スーパー)など、円高や株安による消費者マインドの悪化を懸念するコメントが多く寄せられた。また、前回調査では春闘での賃上げ期待が高まっていたが、「前年より賃上げ率が低くなりそうであり、家計に響いてくるとみている」(東北・スーパー)とのコメントのように、賃上げ期待は後退しつつあり消費への影響が懸念されている。

企業動向関連は、「外国人観光客の入込みによる経済効果にも陰りが見え始めており、観光業界を主体に出始めていた建設投資が減少することになる」(北海道・建設業)とのコメントからも、インバウンド需要の鈍化を警戒する様子が窺える。また、年初からの急激な円高もあり「中国の景気減速や為替相場がやや円高傾向ということで、完成車メーカーの話では、4月以降の1年間は、前年比の数字が落ちると聞いている」(東海・輸送用機械器具製造業)など、企業収益への影響を懸念するコメントも散見された。雇用関連は、「これから景気が悪くなれば、2016年3月卒の採用を増やした企業が、今後は採用数を絞ってくると考えられる」(近畿・学校)や「景気が良くなるような話題が無く、先行きが暗い」(沖縄・学校)など、景気の先行き不安から雇用環境が厳しくなるとの懸念も高まっている。

(2016年04月11日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

岡 圭佑

岡 圭佑のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2017/05/10 | 企業の賃上げ意欲を削ぐ社会保障負担 | 岡 圭佑 | 基礎研マンスリー |

| 2017/03/24 | 企業の賃上げ意欲を削ぐ社会保障負担 | 岡 圭佑 | 基礎研レター |

| 2017/02/10 | 企業物価指数(2017年1月)~2015年3月以来の上昇、物価は上昇基調へ | 岡 圭佑 | 経済・金融フラッシュ |

| 2017/02/09 | 景気ウォッチャー調査(17年1月)~回復基調に一服感、トランプ新政権に対する不透明感が重石 | 岡 圭佑 | 経済・金融フラッシュ |

新着記事

-

2025年11月19日

日本プロ野球の監督とMLBのマネージャー~訳語が仕事を変えたかもしれない~ -

2025年11月19日

フューチャーウォッシュの落とし穴-理念と現場の整合が求められる企業のサステナビリティ戦略 -

2025年11月19日

EU、Googleへの調査開始-Google検索についてDMA違反の可能性 -

2025年11月18日

2年連続でのプラス進展となった世界生保市場-ここ数年の不安定な状況から2年連続のプラス進展-低金利に伴う低成長を脱し、安定成長へ -

2025年11月18日

2025~2027年度経済見通し(25年11月)

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【景気ウォッチャー調査(16年3月)~3ヵ月ぶりの改善も、季調値は消費増税以来の低水準】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

景気ウォッチャー調査(16年3月)~3ヵ月ぶりの改善も、季調値は消費増税以来の低水準のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.