- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 年金資産運用 >

- リスク・パリティによるスマートベータの合成

2016年03月24日

文字サイズ

- 小

- 中

- 大

■要旨

2013年ごろから投資家の間で徐々に注目され始め、2014年にGPIF(年金積立金管理運用独立行政法人)が採用したことで一段と注目度が高まったスマートベータ。2015年もスマートベータ型のETF(上場投信)3本が東京証券取引所に上場されるなど、プロ(機関投資家)だけでなく個人投資家にも、スマートベータはより身近なものになってきています。

スマートベータは市場を上回るパフォーマンスが期待できるものの、短期的にはパフォーマンスが安定しないことが知られています。スマートベータを活用する上で、パフォーマンスをいかに安定させるかが重要になります。

本稿では、スマートベータの活用方法として日本株式、外国株式のスマートベータを例に、その組み合わせ方(合成方法)を中心に考察したいと思います。

■目次

1――はじめに

2――スマートベータのパフォーマンス

1|スマートベータとは

2|安定感を欠くパフォーマンス

3|年ごとにパフォーマンスは浮き沈みする

3――スマートベータの組み合わせ

1|組み合わせによるパフォーマンスの安定化

2|均等配分ではリスクが特定のスマートベータに偏る可能性

4――リスク・パリティ

1|リスクを均等配分する組み合わせ方

2|均等配分と比べてT.E.が低下し、I.R.は改善

5――おわりに

2013年ごろから投資家の間で徐々に注目され始め、2014年にGPIF(年金積立金管理運用独立行政法人)が採用したことで一段と注目度が高まったスマートベータ。2015年もスマートベータ型のETF(上場投信)3本が東京証券取引所に上場されるなど、プロ(機関投資家)だけでなく個人投資家にも、スマートベータはより身近なものになってきています。

スマートベータは市場を上回るパフォーマンスが期待できるものの、短期的にはパフォーマンスが安定しないことが知られています。スマートベータを活用する上で、パフォーマンスをいかに安定させるかが重要になります。

本稿では、スマートベータの活用方法として日本株式、外国株式のスマートベータを例に、その組み合わせ方(合成方法)を中心に考察したいと思います。

■目次

1――はじめに

2――スマートベータのパフォーマンス

1|スマートベータとは

2|安定感を欠くパフォーマンス

3|年ごとにパフォーマンスは浮き沈みする

3――スマートベータの組み合わせ

1|組み合わせによるパフォーマンスの安定化

2|均等配分ではリスクが特定のスマートベータに偏る可能性

4――リスク・パリティ

1|リスクを均等配分する組み合わせ方

2|均等配分と比べてT.E.が低下し、I.R.は改善

5――おわりに

1――はじめに

2013年ごろから投資家の間で徐々に注目され始め、2014年にGPIF(年金積立金管理運用独立行政法人)が採用したことで一段と注目度が高まったスマートベータ。2015年もスマートベータ型のETF(上場投信)3本が東京証券取引所に上場されるなど、プロ(機関投資家)だけでなく個人投資家にも、スマートベータはより身近なものになってきています。

スマートベータは市場を上回るパフォーマンスが期待できるものの、短期的にはパフォーマンスが安定しないことが知られています。スマートベータを活用する上で、パフォーマンスをいかに安定させるかが重要になります。そこで、本稿ではスマートベータの活用方法として日本株式、外国株式のスマートベータを例に、その組み合わせ方(合成方法)を中心に考察したいと思います。

スマートベータは市場を上回るパフォーマンスが期待できるものの、短期的にはパフォーマンスが安定しないことが知られています。スマートベータを活用する上で、パフォーマンスをいかに安定させるかが重要になります。そこで、本稿ではスマートベータの活用方法として日本株式、外国株式のスマートベータを例に、その組み合わせ方(合成方法)を中心に考察したいと思います。

2――スマートベータのパフォーマンス

1|スマートベータとは

スマートベータとは株式指数の一種です。年金基金などでベンチマーク(パフォーマンスの基準)に用いられる時価総額加重型の株式指数とは異なり、株式市場で堅調なパフォーマンスが見込まれる銘柄の特徴(ファクターといいます)に着目した指数です。見込み違いではなく、ファクターが本当にスマートであれば、スマートベータは時価総額加重型の株式指数を上回るパフォーマンスが期待できます。また、スマートベータを活用した運用は指数の値動きを再現する単純明快な運用となるため、低コストで実現できることもスマートベータの魅力の一つです。

近年、機関投資家の間でアクティブ運用の代替として、スマートベータを活用する気運が高まっています。アクティブ運用とは、ベンチマークを上回ることを目指した通常の運用のことです。スマートベータへの関心が高まっている背景には、「アクティブ運用のパフォーマンスの大部分が、スマートベータを用いれば低コストで再現できる」との考えが出てきたことがあります。実際にノルウェー政府年金基金が採用したアクティブ運用の超過リターン(ベンチマークを上回った部分の収益)の7割が、一般的なファクターの効果によって説明できたとの報告もありました。

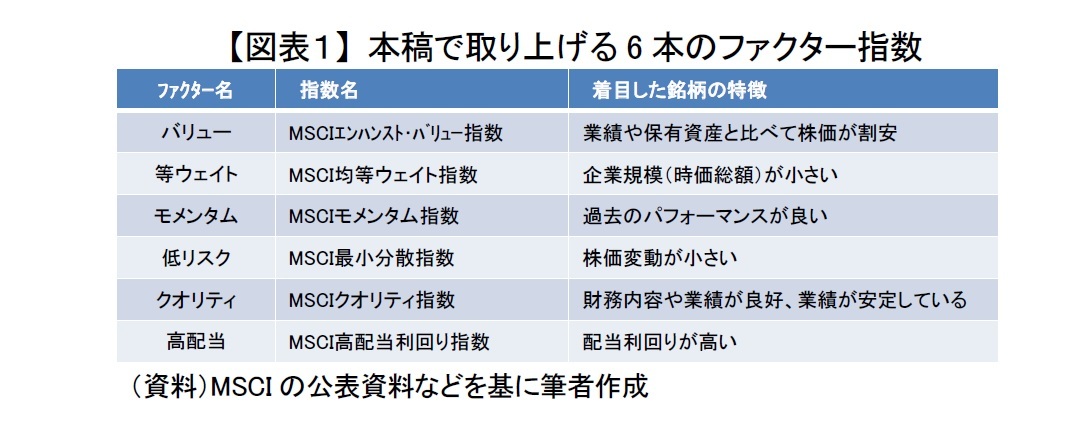

本稿では、6本の単一ファクター指数をスマートベータとして取り上げます【図表1】。MSCIから公表されている指数で、割安株、小型株、モメンタム株、低リスク株、高クオリティ株、高配当株のパフォーマンスを集約したものです。

スマートベータとは株式指数の一種です。年金基金などでベンチマーク(パフォーマンスの基準)に用いられる時価総額加重型の株式指数とは異なり、株式市場で堅調なパフォーマンスが見込まれる銘柄の特徴(ファクターといいます)に着目した指数です。見込み違いではなく、ファクターが本当にスマートであれば、スマートベータは時価総額加重型の株式指数を上回るパフォーマンスが期待できます。また、スマートベータを活用した運用は指数の値動きを再現する単純明快な運用となるため、低コストで実現できることもスマートベータの魅力の一つです。

近年、機関投資家の間でアクティブ運用の代替として、スマートベータを活用する気運が高まっています。アクティブ運用とは、ベンチマークを上回ることを目指した通常の運用のことです。スマートベータへの関心が高まっている背景には、「アクティブ運用のパフォーマンスの大部分が、スマートベータを用いれば低コストで再現できる」との考えが出てきたことがあります。実際にノルウェー政府年金基金が採用したアクティブ運用の超過リターン(ベンチマークを上回った部分の収益)の7割が、一般的なファクターの効果によって説明できたとの報告もありました。

本稿では、6本の単一ファクター指数をスマートベータとして取り上げます【図表1】。MSCIから公表されている指数で、割安株、小型株、モメンタム株、低リスク株、高クオリティ株、高配当株のパフォーマンスを集約したものです。

2|安定感を欠くパフォーマンス

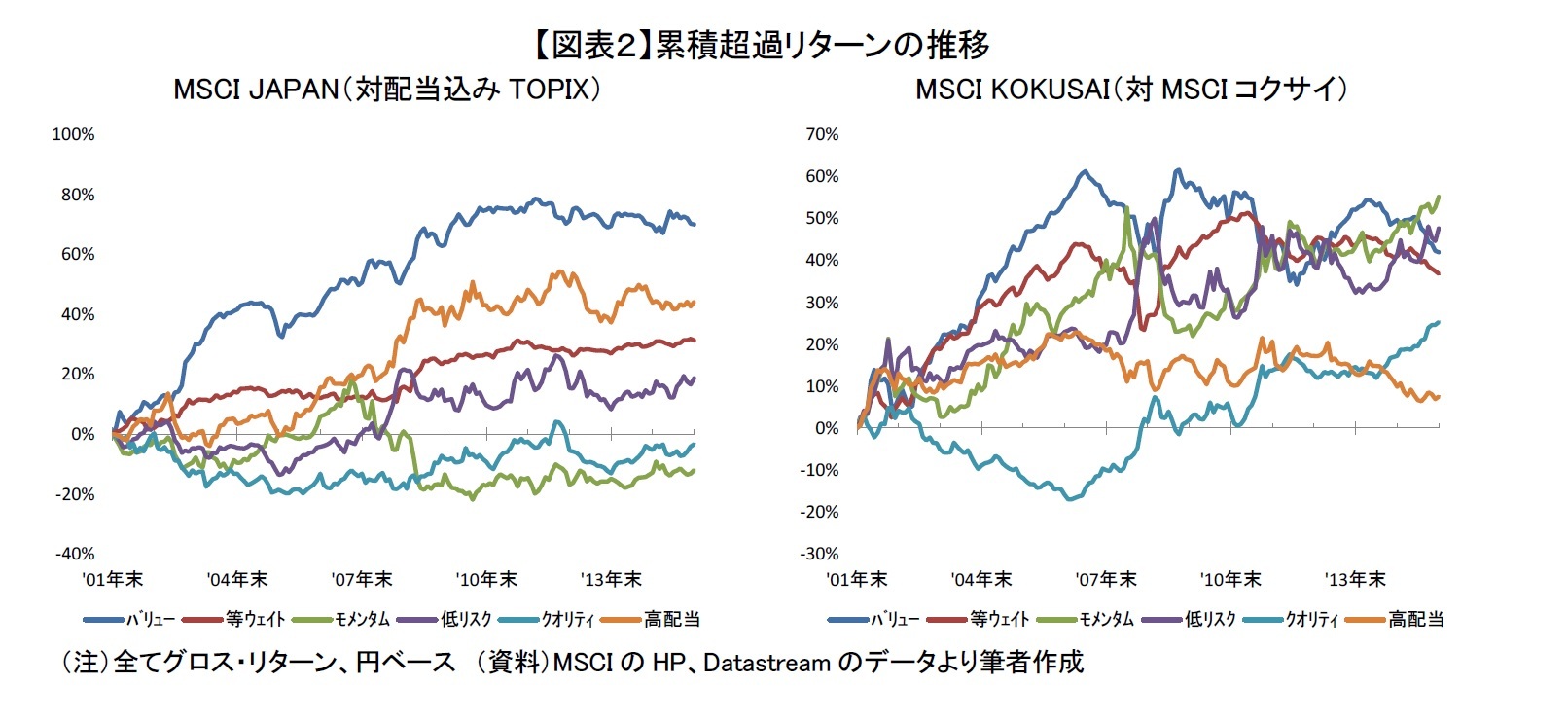

6本のファクター指数のパフォーマンスを確認しましょう。日本株式は配当込みTOPIX、外国株式はMSCIコクサイをベンチマークとして、超過リターンでパフォーマンスを見ます。過去14年間通して見ると、多くのファクター指数がベンチマークを上回るリターンを日本株式、外国株式双方で上げていました【図表2】。

日本株式では、「バリュー」「等ウェイト」「低リスク」「高配当」の4指数が、配当込みTOPIXを上回るパフォーマンスを上げていました【図表2:左】。特に「バリュー」と「等ウェイト」は、比較的安定して右肩上がりのグラフでした。しかし、「バリュー」は2010年以降、低下傾向にあります。「等ウェイト」についても2005~2007年にかけては横ばい、もしくはやや軟調に推移していました。また、「モメンタム」「クオリティ」の2指数については、14年間通して見ると配当込みTOPIXを下回りました。「モメンタム」「クオリティ」ともリーマン・ショック後の2009年以降は、グラフは緩やかながら上昇に転じており、足元では超過リターンを獲得していました。

6本のファクター指数のパフォーマンスを確認しましょう。日本株式は配当込みTOPIX、外国株式はMSCIコクサイをベンチマークとして、超過リターンでパフォーマンスを見ます。過去14年間通して見ると、多くのファクター指数がベンチマークを上回るリターンを日本株式、外国株式双方で上げていました【図表2】。

日本株式では、「バリュー」「等ウェイト」「低リスク」「高配当」の4指数が、配当込みTOPIXを上回るパフォーマンスを上げていました【図表2:左】。特に「バリュー」と「等ウェイト」は、比較的安定して右肩上がりのグラフでした。しかし、「バリュー」は2010年以降、低下傾向にあります。「等ウェイト」についても2005~2007年にかけては横ばい、もしくはやや軟調に推移していました。また、「モメンタム」「クオリティ」の2指数については、14年間通して見ると配当込みTOPIXを下回りました。「モメンタム」「クオリティ」ともリーマン・ショック後の2009年以降は、グラフは緩やかながら上昇に転じており、足元では超過リターンを獲得していました。

外国株式では、6本全てがMSCIコクサイを上回るリターンを上げていました【図表2:右】。ただ、全期間通して見ると超過リターンを獲得していましたが、どの指数もグラフの推移は大きく下落している期間があり、パフォーマンスは不安定でした。

日本株式、外国株式ともに、長期的に見ると超過リターンを獲得している指数はありましたが、安定して常にベンチマークを上回っていた指数はなかったことが分かります。

日本株式、外国株式ともに、長期的に見ると超過リターンを獲得している指数はありましたが、安定して常にベンチマークを上回っていた指数はなかったことが分かります。

(2016年03月24日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

前山 裕亮のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | 国内株式投信の売り一巡か?~2025年9月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/10/07 | 株主資本コストからみた米国株式~足元の過熱感の実態は?~ | 前山 裕亮 | 基礎研レポート |

| 2025/09/05 | 外国株式の長期保有が増加?~2025年8月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/08/07 | 高値警戒感から米国株離れか~2025年7月の投信動向~ | 前山 裕亮 | 研究員の眼 |

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【リスク・パリティによるスマートベータの合成】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

リスク・パリティによるスマートベータの合成のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.