- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 年金資産運用 >

- スーパーアニュエーションの動向~マイスーパーを中心としたオーストラリアの年金~

スーパーアニュエーションの動向~マイスーパーを中心としたオーストラリアの年金~

金融研究部 常務取締役 研究理事 兼 年金総合リサーチセンター長 兼 サステナビリティ投資推進室長 德島 勝幸

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

世界の確定拠出年金制度の中で、成功しているものの一つと言われるのが、オーストラリアのスーパーアニュエーションである。オーストラリアの年金制度は、老齢年金とスーパーアニュエーションの二階建てで、十分な所得や資産を有する高齢者に老齢年金は支払われない。スーパーアニュエーションは老齢年金の上乗せで、被用者は強制加入であるが、拠出義務を課されていない。労働者の約9割がカバーされているとされる。従業員個人の追加拠出も可能で、自営業者も自主的に拠出することが認められている。

スーパーアニュエーションの資産合計は2015年9月末が約175兆円で、国内外の株式と不動産関連で62%の配分となっている。金融リテラシー教育の他に、外部の投資アドバイザーによる助言が活用された効果とされる。今後25年で資産残高が現在の4倍を越えるという予測がある。

マイスーパーは、2013年に導入された適格デフォルトファンドである。マイスーパーへの投資残高は、2014年6月末でスーパーアニュエーション全体に対して33%となっている。マイスーパー残高の約3割はライフサイクルファンドであり、9割弱がマルチアセット型の分散投資ポートフォリオである。投資の内訳としては、株式や不動産・インフラ投資といった成長カテゴリーに属するものが多く、中でも、外国株式や非上場株式、非上場不動産、インフラ投資の比率が高めになっている。

マイスーパーの手数料水準は、間接費・投資費用・管理費を合計して、平均で1%程度である。金利水準の低さ等を考慮に入れると、日本の確定拠出年金に要する諸費用は若干高過ぎるのかもしれない。

オーストラリアの年金制度は、老齢年金(Age Pension)とスーパーアニュエーションの二階建てになっている。老齢年金と呼ばれる公的年金は、支給要件がオーストラリアに連続して10年以上居住していたことである。社会保障協定を締結している他国の制度加入期間も算入してくれるので、決して難しい要件ではない。しかも、年金保険料の納付は求められておらず、財源は税方式で、すべて国庫が支払う。支給開始年齢は65歳であるが、67歳開始への延長がスタートしており、支給水準の目標は所得代替率4割強とされている。ただし、老齢年金の受給に際しては、ミーンズテストが行われる。日本の公的年金でも一部導入されているが、オーストラリアの場合には所得テストと資産テストの両方が行われており、満額支給基準を上回る所得のある場合には給付額が削減され、上限額を超えると老齢年金の給付は打ち切られる。また、自宅用の家と土地を除く不動産や金融資産等を保有している場合、同様に、資産額によって年金額の削減もしくは不支給となる。所得テストによる削減と資産テストによる削減は、どちらか大きな削減が反映されるものであり、老後生活に十分な所得や資産を有する高齢者には、公的年金は支払われないのである。

スーパーアニュエーションは、老齢年金の上乗せとなる制度である。被用者は強制加入であるが、拠出義務を課されていない。労働者の約9割がカバーされているとされる。雇用主は賃金の9.5%を拠出することが強制されており、損金算入が認められている。賃金に対する雇用主拠出の比率は、2011年に毎年引上げられるスケジュールが設定されたものの、その後の政権交代を受けて引上げが抑制されており、2014年以降9.5%のままとなっている。現在の法律の下では、2021年に10%へ引上げられ、その後毎年0.5%刻みで引上げられて2025年に12%へ達する予定となっている。前政権下の予定では12%に達するのが2019年であり、6年遅れになっている。雇用主による強制拠出の他に、従業員個人が追加拠出することも可能で、また、自営業者も同様の観点から、自主的に拠出することが認められている。

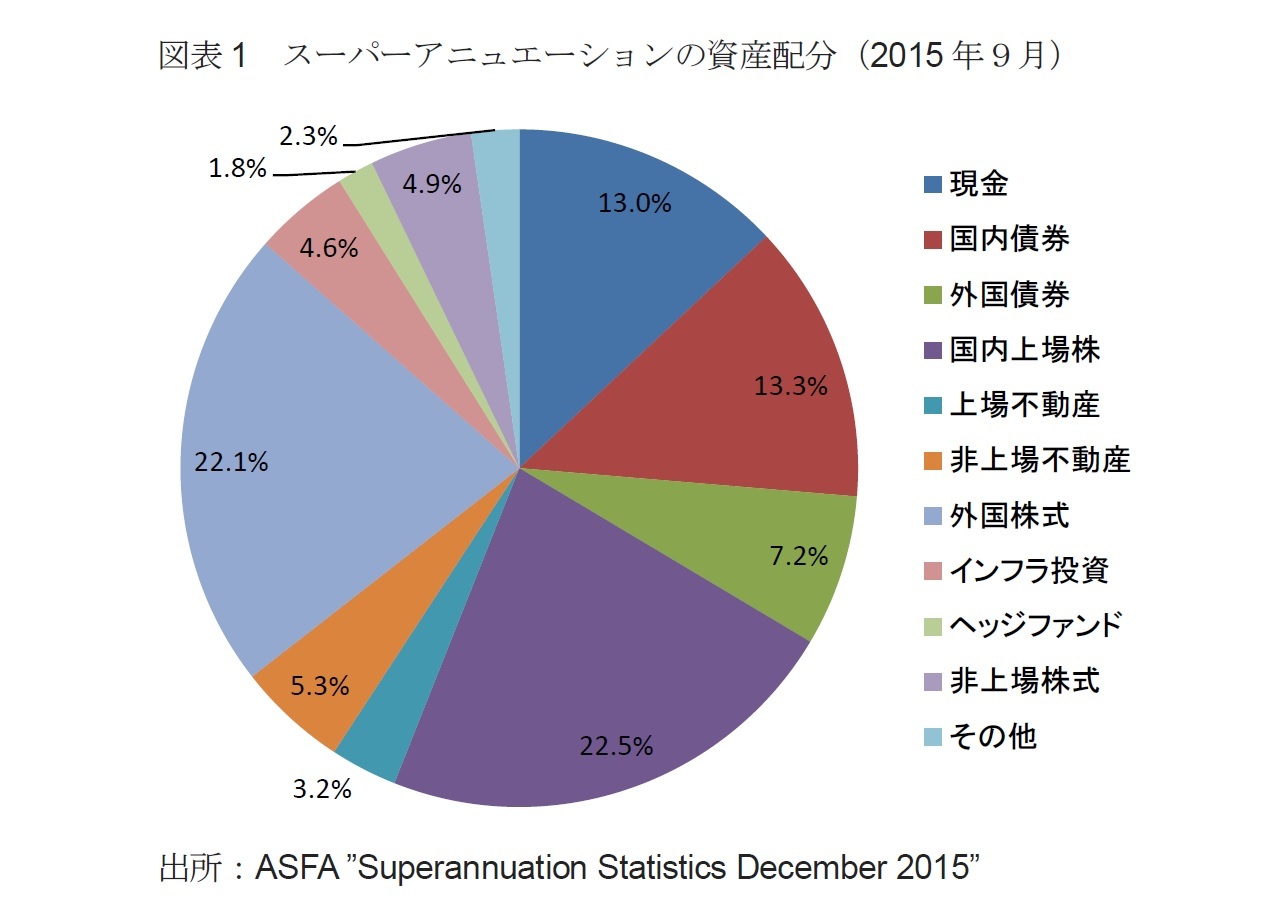

スーパーアニュエーションの資産合計は、2015年9月末でA$1,995billion(1豪ドル=87.5円で換算すると、約174.5兆円)となっている。2014年6月時点の口座数は29.4百万であり、統計の公表されている加入者が5人以上のファンドを見ると、2015年9月末の資産合計は、A$1,318 billionとなっており、その資産配分は図表1のようになっている。

スーパーアニュエーションの原型は古くからあったものとされるが、雇用主による拠出が義務化されたのは1992年のことであり、制度の成熟度は高くない。資産残高の合計が、2040年にA$8,645billionと、現在の4倍を越える水準にまで積み上がるという予測も見られる。2013年時点で45歳以上の退職者の主な収入源は、70%が政府による老齢年金であり、スーパーアニュエーションは16%、投資収益及び取崩しが9%となっており、資産蓄積の手段としてのスーパーアニュエーションは分散投資を含めて成功していると評価できるものの、給付という面での貢献度はまだ高くない。

マイスーパーは2013年に導入された制度で、2014年1月からは監督官庁に登録されたマイスーパー商品のみが適格デフォルトファンドとして用いられることになった。加入者の多くが選択するデフォルトファンドの商品内容を、適切と思われるものに限定する規制である。2014年12月末でスーパーアニュエーションの商品を提供する機関164のうち、半数以上がマイスーパー商品を提供している。マイスーパー商品への投資残高は、2015年6月末でスーパーアニュエーション全体に対して21%となっており、足元ではやや停滞している。マイスーパー商品の約四分の一(残高比では約3割)はライフサイクルファンドであり、9割弱がマルチアセット型の分散投資ポートフォリオになっている。ライフサイクルファンドは、年齢を経るに連れてポートフォリオの構成変化を行うものであり、商品設計や管理コストを要する他に、単純なベンチマークとの比較に馴染まない等短所も少なからずあると考えられているらしい。

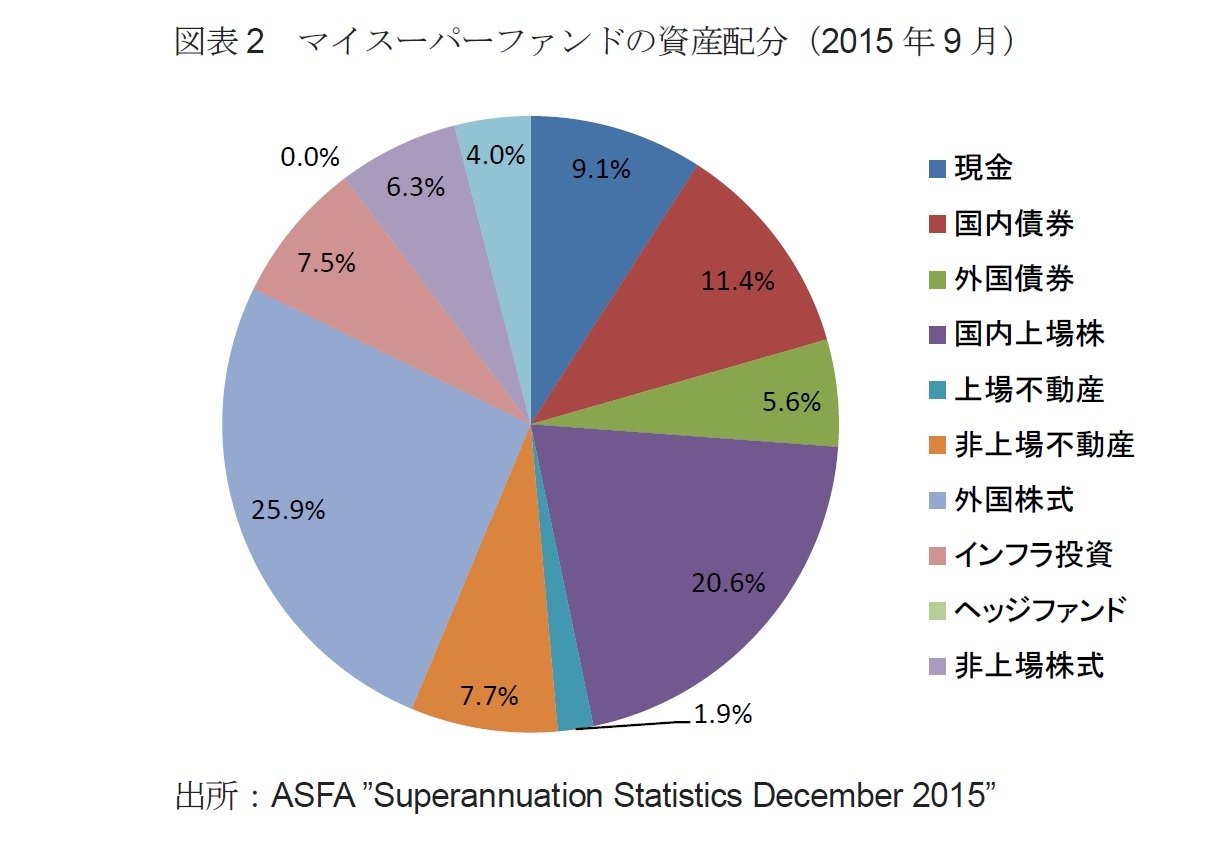

マイスーパーの投資対象は、株式を中心とした成長カテゴリーに属するものが多くなっている。マイスーパーの資産構成は、図表2の通りである。株式関連の投資が52.7%と半分を越え、更に、不動産・インフラ投資の合計も17%とスーパーアニュエーション全体に対して4ポイントも高い水準になっている。株式投資の中身でも、全体より外国株式と非上場株式に対する投資比率の高いところが興味深い。不動産においても、上場不動産は全体よりマイスーパーの比率が低いのに、非上場不動産とインフラ投資でマイスーパーの比率が上回る構造となっている。

(2016年02月09日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1845

- 【職歴】

・1986年 日本生命保険相互会社入社

・1991年 ペンシルバニア大学ウォートンスクールMBA

・2004年 ニッセイアセットマネジメント株式会社に出向

・2008年 ニッセイ基礎研究所へ

・2025年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・日本ファイナンス学会

・証券経済学会

・日本金融学会

・日本経営財務研究学会

德島 勝幸のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/03 | アクティブ運用かパッシブ運用か | 德島 勝幸 | ニッセイ年金ストラテジー |

| 2025/05/09 | ESGからサステナビリティへ~ESGは目的達成のための手段である~ | 德島 勝幸 | 基礎研レター |

| 2024/07/03 | 見直しを迫られる国内債券パッシブ運用 | 德島 勝幸 | ニッセイ年金ストラテジー |

| 2024/06/07 | アセットオーナー・プリンシプルへの期待-資産運用高度化の要 | 德島 勝幸 | 基礎研マンスリー |

新着記事

-

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【スーパーアニュエーションの動向~マイスーパーを中心としたオーストラリアの年金~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

スーパーアニュエーションの動向~マイスーパーを中心としたオーストラリアの年金~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.