- シンクタンクならニッセイ基礎研究所 >

- 中期経済見通し(2015~2025年度)

文字サイズ

- 小

- 中

- 大

1―新興国中心に減速が続く世界経済

世界経済は中国をはじめとした新興国を中心に減速基調を強めている。米国、ユーロ圏などの先進国は比較的堅調に推移しているが、中国が工業部門を中心に減速しているほか、中国経済減速に伴う輸出の不振などからアジア新興国も成長率が低下している。また、ブラジル、ロシアなどの資源国では原油をはじめとした国際商品市況下落の影響から景気が悪化している。

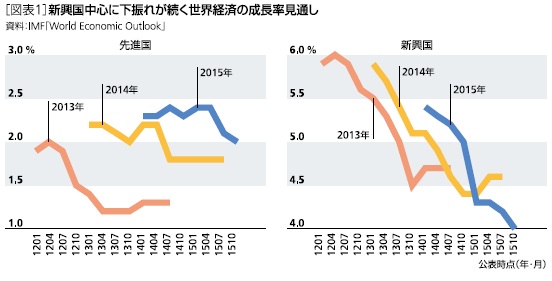

IMFの世界経済見通しでは、世界経済の成長率予想の下方修正が繰り返されている。たとえば、2015年の成長率見通しは2014年1月時点の3.9%から、2015年10月に公表された最新見通しでは3.1%まで下方修正された。特に目立つのが新興国の急減速と見通しの下方修正幅の大きさだ。新興国経済の成長率はリーマン・ショックから持ち直した2010年には7%台まで高まったが、その後大幅に減速し2014年には4.6%となった。さらに、2015年の成長率見通しは2014年1月時点では5.4%だったが、最新見通しでは4.0%まで下方修正されている。一方、先進国はユーロ圏がマイナス成長となった2013年の1%台前半から2014年が1%台後半、2015年が2%と徐々に持ち直している[図表1]。

これまで新興国は世界経済の牽引役となってきた。世界経済に占める新興国の割合(ドルベース)は2000年の20%程度から一貫して上昇を続け2014年には39%となった。しかし、2015年はドル高の進行によって米国のウェイトが急速に高まる一方、新興国は現地通貨ベースの成長率の減速に加え為替が対ドルで大きく減価したため、世界経済に占める割合は低下することが見込まれる。

先行きは新興国が相対的に先進国よりも高い成長を続けること、ドル高が一服することから新興国のウェイトは再び上昇傾向となり、世界経済に占める新興国の割合は今回の予測期間末である2025年には45%まで高まるだろう。

ただし、新興国の成長率が徐々に鈍化していくことは避けられない。潜在成長率を大きく左右する生産年齢人口(15~64歳)は先進国がすでに減少に転じている一方で、新興国は1%台半ばの伸びを維持しているが、2050年には0%台前半まで低下することが予想されている(国連推計による)。このため、新興国の潜在成長率も先行きは徐々に低下していくことが見込まれる。2012年以降3%台の成長が続いている世界経済は景気の持ち直しに伴い2020年にかけていったん4%程度まで回復するが、潜在成長率の低下に応じて2025年にかけて3%台半ばまで成長率が鈍化するだろう。

2―日本経済の見通し

1│デフレはほぼ脱却も実体経済は低調

安倍政権発足後、異次元緩和によって円安が大きく進んだこともあり、日本経済が約15年にわたって苦しめられてきたデフレからは脱却しつつあるが、実体経済はバブル崩壊後の長期停滞から完全に抜け出せたとは言い切れない。2013年度の実質GDP成長率は2.1%と潜在成長率を大きく上回ったが、2014年度は消費税率引き上げの影響もあって▲0.9%のマイナス成長となった。消費増税の影響が和らいだ2014年度後半は2四半期連続のプラス成長となり景気は持ち直しつつあったが、2015年4-6月期の実質GDPは前期比年率▲1.2%と再びマイナス成長となり、景気は足踏み状態となっている。

日本経済が長期停滞を続けている主因は個人消費の低迷だが、その背景には所得の伸び悩みがある。家計の可処分所得の伸びは1980年代の年平均6%程度から1990年代が2%程度、2000年以降はほぼゼロ%と低下しており、これにほぼ連動する形で家計消費支出の伸びも鈍化傾向が続いている。

企業収益は2012年後半以降の大幅な円安に2014年秋以降は原油価格の下落という追い風が加わったことで、製造業、非製造業ともに過去最高を更新している。しかし、企業の人件費抑制姿勢は根強く、賃金は伸び悩みが続いている。企業に滞留する余剰資金を家計に還流させることにより所得の増加を伴った消費の回復を実現することが重要である。

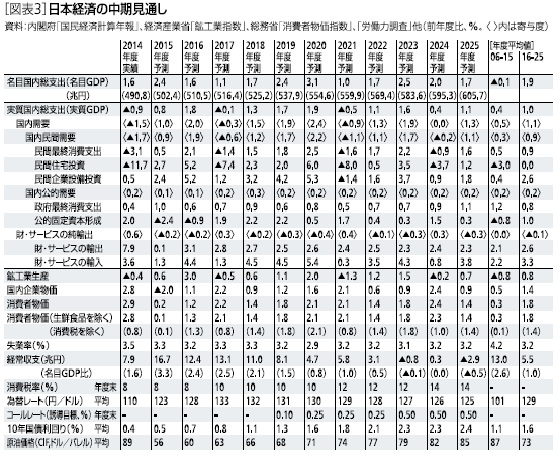

2│今後10年間の平均成長率は1.0%

1980年代には4%台であった日本の潜在成長率は、1990年代初頭から急速に低下し、1990年代終わり頃には1%を割り込む水準にまで低下した。2002年以降の戦後最長の景気回復局面では一時1%を上回る局面もあったが、その後のリーマン・ショック、東日本大震災の影響もあって再び低下している。当研究所では足もとの潜在成長率を0.5%と推計している。先行きについては、人口減少、少子高齢化に伴う労働投入のマイナス寄与が続くものの、設備投資の活発化から資本投入のプラス幅が拡大すること、技術進歩率が現在の0%台前半から0%後半まで高まることにより、潜在成長率は予測期間後半にかけて1%程度まで高まると想定した。

消費税率は2017年4月に8%から10%まで引き上げられることが予定されている。2014年度の税率引き上げ時と同様に、2016年度には駆け込み需要が発生し、2017年度には反動減に物価上昇に伴う実質所得低下の影響が加わることから成長率は低下する。また、2020年度までは東京オリンピック・パラリンピック開催に伴う経済効果が期待される。当研究所では、東京オリンピック開催による実質GDPの押し上げ幅を2014年度から2020年度までの7年間の累計で1%程度と試算している 。ただし、開催翌年の2021年度にはその反動で成長率が落ち込むことが見込まれる。今後、10年間の実質GDP成長率は消費税率引き上げ前後、オリンピック開催前後で振幅の大きな展開が続くことになるが、予測期間(2016~2025年度)の平均では1.0%となり、過去10年間(2006~2015年度)の平均0.4%から伸びが高まることが予想される。

3│消費者物価は1%台の伸びが持続

当研究所が推計するGDPギャップは足もとでは▲2%程度となっているが、2020年度にかけてオリンピック開催の追い風もあり景気が堅調に推移するため、需給バランスは改善傾向が続き2019年度にはGDPギャップがプラスに転じるだろう。ただし、2021年度はオリンピック開催の反動と消費税率の引き上げが重なるため、需給バランスが悪化し、その後はゼロ近傍の推移が続くだろう。

消費者物価(生鮮食品を除く総合)は2013年4月以降、前年比で上昇を続けてきたが、原油価格下落に伴うエネルギー価格の低下を主因として2015年8月には前年比▲0.1%と2年4ヵ月ぶりのマイナスとなった。一方、物価上昇がある程度継続してきたこともあり、かつてに比べ企業の値上げに対する抵抗感は小さくなっている。実際、食料、日用品、サービスなど幅広い品目で値上げが行われており、物価上昇の裾野はむしろ広がっている。また、現実の物価上昇率がゼロ近傍となっている中でも家計の予想物価上昇率は高止まりしている。

消費者物価上昇率(生鮮食品を除く総合)は原油価格下落の影響が弱まる2015年度末までには再びプラスとなり、原油価格下落の影響一巡に景気回復に伴う需給バランスの改善が加わる2016年度は1%台前半の伸びとなることが予想される。2017年度は消費税率引き上げの影響で景気が弱含むことから上昇率はいったん1%を割り込むものの、その後はオリンピック開催に向けて好況が続くことから、消費者物価の上昇ペースは加速し、2020年度には2.1%と日銀の物価安定の目標が達成されるだろう。消費者物価上昇率が安定的に2%を維持することは難しいが、物価上昇の定着によって企業、家計の予想物価上昇率が安定的に推移する中、金融政策面で緩和的な状況が維持されるため、1%台の伸びは確保されるだろう。

今後10年平均の消費者物価上昇率(生鮮食品を除く総合)は過去10年平均のほぼゼロ%から1.4%(消費税を除くベース)になると予想する。

4│貿易赤字は恒常化

貿易収支(通関ベース)は、東日本大震災直後から4年以上にわたって赤字を続けている。2014年度の貿易収支は原油価格の下落に伴う輸入の減少を主因として2013年度の▲13.8兆円から▲9.1兆円へと赤字幅が縮小したが、大幅な円安にもかかわらず輸出が伸び悩んでいるため、貿易黒字に転換するには至っていない。

輸出低迷の背景には、新興国を中心に海外経済が減速しているという循環的な要因もあるが、情報関連分野を中心とした国際競争力の低下、生産拠点の海外シフトといった構造的な要因も大きく影響している。海外生産シフトの拡大に伴い国内生産能力は大きく低下し、輸出が海外経済の成長や円安による恩恵を受けにくくなっている。

貿易収支は、構造的に輸出が伸びにくくなっていることに加え、中長期的には高齢化の進展に伴う国内供給力の低下から輸入の伸びが高まりやすくなるため、貿易赤字の拡大傾向が続く可能性が高い。貿易赤字の名目GDP比は2014年度の1%台から2020年代には3%台まで拡大することが予想される。

5│訪日外国人は2025年に3000万人へ

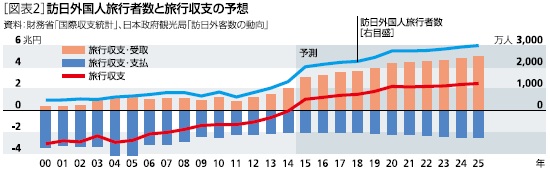

円安の進行、ビザの発給要件緩和、消費税免税制度拡充を背景とした訪日外国人旅行者数の急増が続いている。2014年の訪日外国人旅行者数は前年比29%増の1341万人となり、この3年間で2.2倍となった。2014年10月に全ての品目が免税対象となったこともあり、2015年に入り伸びがさらに加速している。2015年の訪日外国人旅行者数は約2000万人となり、「2020年に向け2000万人」という政府目標は前倒しで達成される公算が大きい。一方、日本人旅行者の出国者数は円安の影響もあり減少が続いており、足もとでは訪日外国人旅行者数を下回っている。この結果、2015年の旅行収支は1兆円程度の黒字(2014年は▲441億円の赤字)となることが見込まれる。

先行きの旅行収支の動向を左右する要因としては、為替レート、海外の所得水準の変化、日本の物価動向などが挙げられる。為替については日米金利差の拡大を背景に当面は円安基調が継続し、消費単価が高く外国人旅行者の約8割を占めるアジア諸国は相対的に高めの成長を続け、日本の物価は上昇傾向を維持すると予想している。これらはいずれも外国人旅行者数、旅行者の平均消費額を押し上げる要因として働くため、旅行収支の受取額は先行きも着実な増加が見込まれる。

訪日外国人旅行者数は2020年には2700万人、予測期間末である2025年には3000万人を突破し、「2030年に3000万人超を目指す」としている政府目標は前倒しで達成される可能性が高い。

旅行収支は2015年に黒字に転換した後、2025年には2.5兆円程度まで増加するだろう。旅行収支の受取額は2014年の2.0兆円、GDP比0.4%から2025年には5.0兆円、GDP比0.8%まで拡大すると予想する[図表2]。

(2015年11月09日「基礎研マンスリー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1836

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

斎藤 太郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/30 | 鉱工業生産25年5月-4-6月期は2四半期連続減産の可能性が高まる | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/06/27 | 雇用関連統計25年5月-新規求人倍率は3年6ヵ月ぶりの低水準も、労働市場全体の需給を反映せず | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/06/20 | 消費者物価(全国25年5月)-コアCPIは食料中心に上昇率拡大も、夏場には3%割れへ | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/06/18 | トランプ関税による企業収益への影響~輸出数量減少よりも輸出価格引き下げのほうが悪化幅は大きい~ | 斎藤 太郎 | 研究員の眼 |

新着記事

-

2025年07月02日

ドイツの生命保険監督を巡る動向(1)-BaFinの2024年Annual Report等の公表資料からの抜粋報告(主要な監督戦略・実務等の状況)- -

2025年07月02日

日本女性の“やせ”の特徴 -

2025年07月02日

ユーロ圏消費者物価(25年6月)-総合指数の前年比2%水準が継続 -

2025年07月02日

「福岡オフィス市場」の現況と見通し(2025年) -

2025年07月01日

日銀短観(6月調査)~トランプ関税の悪影響は今のところ限定的だが、早期の利上げには直結せず

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2015~2025年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2015~2025年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.