新着記事をお届け!

通貨スワップ市場がもたらす外貨投資インセンティブの非対称性-外貨を保有する投資家にとって円建て資産への投資が魅力的な理由 基礎研REPORT(冊子版) 2015年4月号 | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 通貨スワップ市場がもたらす外貨投資インセンティブの非対称性-外貨を保有する投資家にとって円建て資産への投資が魅力的な理由

通貨スワップ市場がもたらす外貨投資インセンティブの非対称性-外貨を保有する投資家にとって円建て資産への投資が魅力的な理由

基礎研REPORT(冊子版) 2015年4月号

金融研究部 金融調査室長・年金総合リサーチセンター兼任 福本 勇樹

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

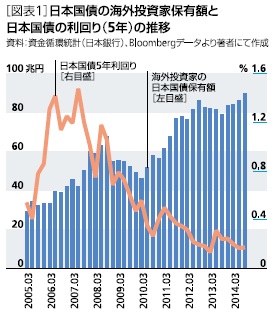

日本の金利市場において金利低下が進んでいることから、「本邦投資家が利回り確保のために外国債券へのアロケーションを増やす」といった外貨投資に関する話題を聞くことが多くなっている。一方で、海外投資家による日本国債の保有残高がここ数年増加傾向にある[図表1]。本邦投資家が利回り確保の観点で円建て資産への投資に対して悲観的になっている中で、海外投資家は日本国債に対してどのようなインセンティブを感じ、その保有額を増加させているのであろうか。本稿では、ここ数年の通貨スワップ市場の環境から、外貨を保有する投資家にとって円建て資産に投資するインセンティブが相対的に高まっている点について紹介する。

2―通貨スワップ取引の一般的なスキーム

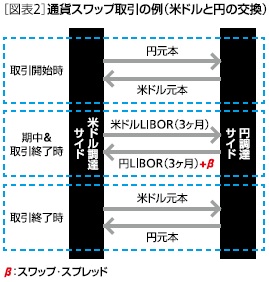

通貨スワップとは、米ドルや円といった異なる通貨のキャッシュフローを交換する取引のことである。通貨スワップは1年以上の比較的長期で取り組まれることが通例であり、外貨投資のための資金調達、外貨建て債権・債務の為替リスクのヘッジなどを主な取引目的として利用される。通貨スワップでは取引開始時と取引終了時に異通貨の元本を交換し、期中と取引終了時に調達した資金に関する金利をお互いに支払う[図表2]。

例えば、円と米ドル交換の通貨スワップの場合は「米ドルLIBOR(3ヶ月)」と「円LIBOR(3ヶ月)+クロスカレンシー・ベーシス・スプレッド(以降、「スワップ・スプレッド」呼ぶ)」の形で3ヶ月ごとに無リスク金利を交換し、他通貨(米ドル以外)の無リスク金利に追加的な調達コスト(スワップ・スプレッド)を上乗せするのが一般的である。スワップ・スプレッドが生じる要因としては、「各通貨のLIBOR市場間の流動性の違い」、「各通貨のLIBOR市場間の銀行システムの信用力の違い」、「各通貨の資本市場間の資金調達ニーズの偏り」といった点が考えられる。

米ドルと円のスワップ・スプレッドがマイナスの場合、米ドル調達サイドは円調達サイドよりも相対的に調達コストがかさむことになる。スワップ・スプレッドがプラスの場合はその関係は逆になり、米ドル調達サイドの調達コストが相対的に低減することになる。つまり、この通貨スワップ市場における追加的な調達コスト(スワップ・スプレッド)のプラス・マイナスが外貨調達コストの相対的な差異となり、最終的には外貨投資の運用利回りに対して非対称な影響をもたらすことにつながるのである。

3―通貨スワップ取引市場の環境

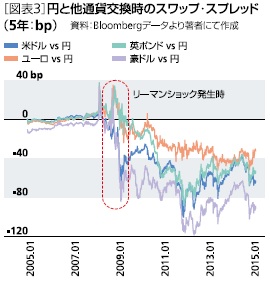

[図表3]は、他通貨(米ドル、ユーロ、英ポンド、豪ドル)と円を交換する通貨スワップについて、円調達サイドの追加的な調達コスト(スワップ・スプレッド)を計算したものである。リーマンショックまではゼロ近辺を推移していたものの、それ以降はすべて通貨に対してスワップ・スプレッドがマイナスの状況が恒常的に続いていることが分かる。逆に、円を保有していた他通貨調達サイドの投資家から見ると、どの通貨で資金調達したとしても相対的に調達コストがかさむ環境にあることになる。ミッドレートで、米ドルと円のスワップ・スプレッド(5年)が▲65bp、ユーロと円のスワップ・スプレッド(5年)が▲30bp、英ポンドと円のスワップ・スプレッド(5年)が▲55bp、豪ドルと円のスワップ・スプレッド(5年)が▲90bpである(2015年2月末時点)1。

4―通貨スワップ取引を活用した運用利回り向上策

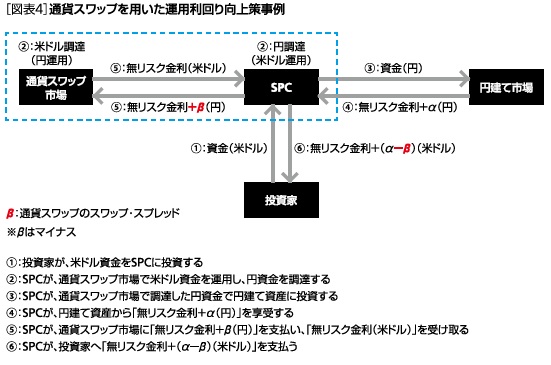

[図表4]は、SPCスキームを例2として、米ドルを保有する投資家による米ドルと円を交換する通貨スワップを用いた運用利回り向上策について説明したものである。通貨スワップを活用して外貨資金の調達を行うことで、同時に投資資金(米ドル)の為替リスクに対するヘッジ効果も有していることに注意されたい。米ドル資金を持つ投資家は、このスキームを活用することで、最終的に「米ドル建て市場の無リスク金利」に「円建て市場の無リスク金利に対する超過収益(α>0)」を加えた利回りに対して、さらに「スワップ・スプレッド(β<0)」分だけ向上した運用利回りを享受できることになる。

よって、米ドルと円のスワップ・スプレッドがマイナスでありさえすれば、米ドルを保有する投資家は米ドル建て市場で享受できる無リスク金利よりも運用利回りを向上できることになる。

先ほどリーマンショック以降の通貨スワップ市場において円調達サイドの追加的な調達コスト(スワップ・スプレッド)がマイナスになっている点について指摘した。同様に、円以外の他通貨資金を保有している投資家から見ると、円と交換する通貨スワップを取り組んで円建て資産に投資を行うことでさらにスワップ・スプレッド分についても運用利回りを向上できることになる。つまり、外貨を保有している投資家から見て、日本国債等の円建て資産に投資するインセンティブが相対的に高い状況がここ数年続いているということである。

逆に、円を保有する投資家から見ると、外貨投資を行う際に他通貨資金の調達や為替リスクをヘッジする目的で[図表4]と同様のスキームを活用した場合、他通貨調達サイドの追加的なコスト(スワップ・スプレッド)がプラスのため、内外金利差によるヘッジコストだけではなく、スワップ・スプレッド分についても運用利回りが低下してしまうことになる。

5―まとめ

本稿では、ここ数年における通貨スワップ市場のスワップ・スプレッドの状況に注目することで、どの通貨を保有しているかによって取引者間の調達コストが相対的に異なってしまうために、外貨投資を行う投資家のインセンティブに非対称な影響が生じてしまう点について紹介した。世界的に金利低下が進んでおり、運用利回りの確保という観点で通貨スワップ市場が示唆している追加的な調達コスト(スワップ・スプレッド)の水準はもはや投資家にとって運用利回り対比で些細なものではなくなってきている。本稿で紹介したスキームに限らず、他にも通貨スワップを用いた様々な利回り向上策が利用されているものと思われる。

(2015年04月07日「基礎研マンスリー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/06 | 老後の住宅資産の利活用について考える | 福本 勇樹 | ニッセイ年金ストラテジー |

| 2025/08/15 | 生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか | 福本 勇樹 | 研究員の眼 |

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

新着記事

-

2025年11月20日

持続可能なESGを求めて-目標と手段とを取り違えないこと -

2025年11月20日

「ラブブ」とは何だったのか-SNS発の流行から考える“リキッド消費” -

2025年11月19日

1ドル155円を突破、ぶり返す円安の行方~マーケット・カルテ12月号 -

2025年11月19日

年金額改定の本来の意義は実質的な価値の維持-年金額改定の意義と2026年度以降の見通し(1) -

2025年11月19日

日本プロ野球の監督とMLBのマネージャー~訳語が仕事を変えたかもしれない~

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【通貨スワップ市場がもたらす外貨投資インセンティブの非対称性-外貨を保有する投資家にとって円建て資産への投資が魅力的な理由】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

通貨スワップ市場がもたらす外貨投資インセンティブの非対称性-外貨を保有する投資家にとって円建て資産への投資が魅力的な理由のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.