- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 決済性預金のペイオフ解禁に向けて

コラム

2002年04月01日

文字サイズ

- 小

- 中

- 大

1.ついにペイオフが開始される

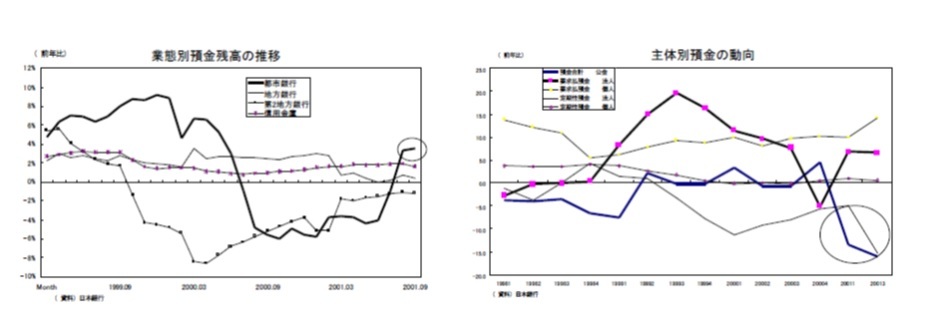

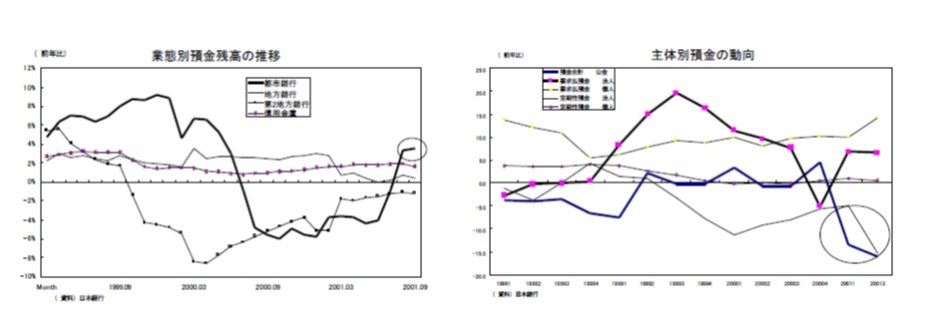

ついに4月からペイオフが解禁となった。ペイオフに対する国民の認知が低くく、安全対策が取られないまま解禁となってしまうのではないかとの懸念もあったが、預金統計をみると預金者の確実な対応が見て取れる。

信用力が高い都市銀行・地銀への移し替えを行なったり、いくつかの銀行に預金を分散し、1000万円以下にするなどの防衛策が取られたようだ。またペイオフの対象とならず全額保護が約束されている「決済性預金(普通預金や当座預金など)」へ一時避難させるという対応も多かったようである。

信用力が高い都市銀行・地銀への移し替えを行なったり、いくつかの銀行に預金を分散し、1000万円以下にするなどの防衛策が取られたようだ。またペイオフの対象とならず全額保護が約束されている「決済性預金(普通預金や当座預金など)」へ一時避難させるという対応も多かったようである。

2.決済性預金ペイオフ解禁とは

普通預金・当座預金などの預金は、企業間の取引の支払など日常の「決済」に利用されることが多い。このため「決済性預金」のペイオフ解禁の影響は今回解禁となった定期預金などに比べ格段大きいと判断され、1年間の猶予期間がとられている。

決済性預金のペイオフ解禁はどのような影響が心配されているのだろうか?

「決済性預金」のペイオフが解禁となれば、現在の定期預金と同様に、全額保証から元本1000万円とその利息のみが保証範囲とされる。1000万円を超える部分については、銀行破綻後、払い戻額が確定した段階で企業に支払われることになるが、確定には時間が掛かってしまい、企業は支払確定日まで決済資金として利用できないことになる。

このため企業にとっては「銀行の破綻」というまさに「不運」な事態によって、新たな決済資金を調達しなくてはならないということが起こってしまうのである。

このような「不運」に向け、どのような策が講じられているのだろうか?

預金保険機構では、破綻金融機関を通じて善意かつ健全な借手への資金繰り融資を続ける方針を打ち出しているが、破綻当日に運転資金を貸し出せるかどうかは不透明である。

また、支払確定前に、一部を支払う「概算払い」の制度もあるが、その支払い金額もケースにより異なるうえに、支払時期も破綻同時とはいかず、ある程度時間がかかってしまうようである。

残念ながら現在のところ企業の自衛策に頼る部分が大きいのだ。預金金額を1000万円以下にし、決済金額も1000万円以下に抑えるとの動きが強まるだろうが、企業の資金決済金額に比べて1000万円があまりに小さすぎるだけに、根本的な解決にはならない。

決済性預金のペイオフ解禁はどのような影響が心配されているのだろうか?

「決済性預金」のペイオフが解禁となれば、現在の定期預金と同様に、全額保証から元本1000万円とその利息のみが保証範囲とされる。1000万円を超える部分については、銀行破綻後、払い戻額が確定した段階で企業に支払われることになるが、確定には時間が掛かってしまい、企業は支払確定日まで決済資金として利用できないことになる。

このため企業にとっては「銀行の破綻」というまさに「不運」な事態によって、新たな決済資金を調達しなくてはならないということが起こってしまうのである。

このような「不運」に向け、どのような策が講じられているのだろうか?

預金保険機構では、破綻金融機関を通じて善意かつ健全な借手への資金繰り融資を続ける方針を打ち出しているが、破綻当日に運転資金を貸し出せるかどうかは不透明である。

また、支払確定前に、一部を支払う「概算払い」の制度もあるが、その支払い金額もケースにより異なるうえに、支払時期も破綻同時とはいかず、ある程度時間がかかってしまうようである。

残念ながら現在のところ企業の自衛策に頼る部分が大きいのだ。預金金額を1000万円以下にし、決済金額も1000万円以下に抑えるとの動きが強まるだろうが、企業の資金決済金額に比べて1000万円があまりに小さすぎるだけに、根本的な解決にはならない。

3.決済をとめない「迅速な処理」

銀行の破綻処理を行ないつつも「決済」を継続させるにはどうすればいいのだろうか?。

A(資産負債継承:破綻金融機関の預金や貸出などが受け皿金融機関に引き継がれる。預金者は受け皿金融機関に口座が移る上に、決済も利用可能)のような迅速な処理方法が機能すれば「決済」を継続させることは可能である。

しかし、そのためには早期是正措置を機能させ、銀行の自己資本がちょうどゼロになった時に P&Aによる破綻処理を開始するさせるための事前準備、(1)譲渡銀行の選定時において、破綻銀行のバランスシートの正確な情報が把握されていること、(2)譲渡金融機関が現れやすい環境の整備がなされていること(ロスシェアの具体的な設定など)、(3)名寄せなどが行なわれていることが最低限必要である。

このようなモニタリング・事前準備が行われてはじめて、早期に破綻処理がスタートでき、破綻から譲渡銀行への移行の時間的なロスもなくなり、「決済機能」を「継続」させることができるが、現在、決して十分な状況にあるとは言えない。

「決済」は企業活動に直結しているだけに、ペイオフ解禁の影響は定期預金などに比べてはるかに大きい。残された課題に比べ、猶予期間は決して長くはない。早急な制度整備が必要である。

A(資産負債継承:破綻金融機関の預金や貸出などが受け皿金融機関に引き継がれる。預金者は受け皿金融機関に口座が移る上に、決済も利用可能)のような迅速な処理方法が機能すれば「決済」を継続させることは可能である。

しかし、そのためには早期是正措置を機能させ、銀行の自己資本がちょうどゼロになった時に P&Aによる破綻処理を開始するさせるための事前準備、(1)譲渡銀行の選定時において、破綻銀行のバランスシートの正確な情報が把握されていること、(2)譲渡金融機関が現れやすい環境の整備がなされていること(ロスシェアの具体的な設定など)、(3)名寄せなどが行なわれていることが最低限必要である。

このようなモニタリング・事前準備が行われてはじめて、早期に破綻処理がスタートでき、破綻から譲渡銀行への移行の時間的なロスもなくなり、「決済機能」を「継続」させることができるが、現在、決して十分な状況にあるとは言えない。

「決済」は企業活動に直結しているだけに、ペイオフ解禁の影響は定期預金などに比べてはるかに大きい。残された課題に比べ、猶予期間は決して長くはない。早急な制度整備が必要である。

(2002年04月01日「エコノミストの眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1837

経歴

- ・ 1992年 :日本生命保険相互会社

・ 1995年 :ニッセイ基礎研究所へ

・ 2025年から現職

・ 早稲田大学・政治経済学部(2004年度~2006年度・2008年度)、上智大学・経済学部(2006年度~2014年度)非常勤講師を兼務

・ 2015年 参議院予算委員会調査室 客員調査員

矢嶋 康次のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/03/21 | トランプ1.0のトラウマ-不確実性の高まりが世界の活動を止める | 矢嶋 康次 | 研究員の眼 |

| 2025/02/12 | 供給制約をどう乗り切るか-設備投資の増勢を維持するために | 矢嶋 康次 | 研究員の眼 |

| 2025/02/07 | 日米貿易交渉の課題-第一次トランプ政権時代の教訓 | 矢嶋 康次 | 基礎研マンスリー |

| 2024/12/03 | 日米貿易交渉の課題-第一次トランプ政権時代の教訓 | 矢嶋 康次 | 研究員の眼 |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【決済性預金のペイオフ解禁に向けて】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

決済性預金のペイオフ解禁に向けてのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.