- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 法務 >

- ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場

NEW

コラム

2025年10月09日

文字サイズ

- 小

- 中

- 大

2025年10月1日、ソニーグループ(以下、「ソニー」)は子会社であったソニーフィナンシャルグループ(以下、「SF」)を分離・上場させた。上場にはパーシャル・スピンオフという手法が用いられたので、その内容を見ていくこととする。

会社法の側面から見ると、ソニーが行ったのは子会社株式の現物配当と位置づけられる。一般に株主に対する剰余金の配当は金銭によるが、金銭以外の財産の配当(現物配当)も可能であり、配当財産の種類は株主総会の決議によって定められる(会社法454条1項1号)。本事案は株式配当によりソニーの株主が1株当たりSF株1株を受け取るというものである。

ソニーは産業競争力強化法(以下、「強化法」)に基づく事業再編計画の認定を受けている。この制度は大企業発のスタートアップ創出促進のためのものであり、認定を受けることには二つの効果がある。ひとつはスピンオフに至る手続きの簡易化であり、もうひとつは税制上のメリットの付与である。

事業再編の認定についてだが、ソニーは、関連事業者(SF)の株式を配当財産とする剰余金の配当を行う(強化法2条17項1号リ)ことを通じ、新たな役務の開発等により提供役務の構成を相当程度変化させる(同項2号イ)ことを目的としてパーシャル・スピンオフ計画の認定を申請している1。当申請は2024年2月14日に経済産業省から認定が行われている。

スピンオフに至る手続きの簡易化については、会社法上の原則としては、現物配当の実施には株主総会の決議が必要(会社法454条4項)としている。(459条1項4号)。また、会計監査人設置会社においては、現物配当にあたって、株主に対してその要請に応じて現物配当に替えて金銭分配請求権を与える場合に限り、取締役会決議で実施が可能とされている。したがって株主に金銭分配請求権を与えない場合、株主総会決議が必要となる。これは現金ではない以上、株主ごとに換金方法の容易さが異なるためとされている2。

この点、認定を受けた株式会社が認定計画に従って剰余金配当(特定剰余金配当という)として子会社株式の配当を行う場合には、株主に代替となる金銭分配請求権を与えなくとも取締役会決議で実施が可能となる(強化法31条1項の表)。株主総会の議決を経ず、取締役会限りで決定ができるのは、経産省の計画認定を要するものの、簡易な手続きであるといえる。なお、この会社法の特別措置を利用する場合には、子会社株式の上場が予定されている必要がある(「事業再編の実施に係る指針3」六ホ)。上場については後述する。

そしてパーシャル・スピンオフには法人税法上の特例が2027年度末まで導入されている。特例がない場合には、会社は子会社株式に関する譲渡損益について課税されるとともに、株主にはみなし配当課税がおこなわれる。本事案のようにパーシャル・スピンオフが適格組織再編に該当する場合には、会社(ソニー)は株主譲渡損益について課税が生じない(租税特別措置法68条の2、法人税法2条12号の15の3、65条の2第3項、4項。簿価で譲渡されたものとされる)。また、株主にもみなし配当課税はなされない(所得税法25条1項3号、法人税法24条1項3号)。

パーシャル・スピンオフが適格組織再編となるための要件はいくつかあるが、特有のものとして3つ挙げておきたい(租税特別措置法68条の2、同施行令39条の34の2)。まず(1)株式配当が強化法の認定を受けた再編計画に基づくもので、完全子会社(SF)の80%超が移転するものであって、かつ会社(ソニー)の株主の持株数に応じて完全子会社の株式のみが交付されること。つまり「パーシャル」とは子会社株式の20%弱が会社に残ることを意味する。次に(2)おおむね9割以上の従業員が引き続き従事することが見込まれること、そして(3)完全子会社の主要な事業における事業活動が新事業活動であることである。ソニーの開示資料を見るとこれらの要件を満たしているものと見受けられる。

最後にSFの上場であるが、「ダイレクトリスティング」という珍しい方式を採用している。一般の新規上場(Initial Public Offering、IPO)では、株式の売出し(親会社が持ち株を市場で売却する)か、公募(市場での新株発行)をすることで株式を上場する。ダイレクトリスティングとはこのような売出し・公募を伴わない新規上場のことを言う4。東証による上場審査は売出し・公募の際と同様に行われる。

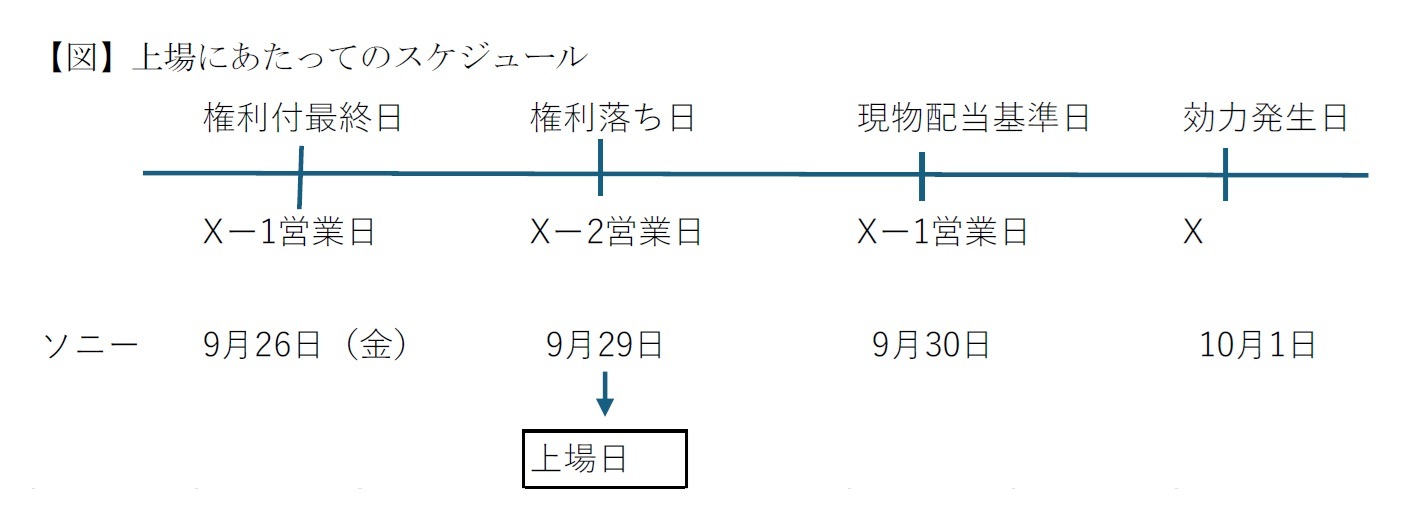

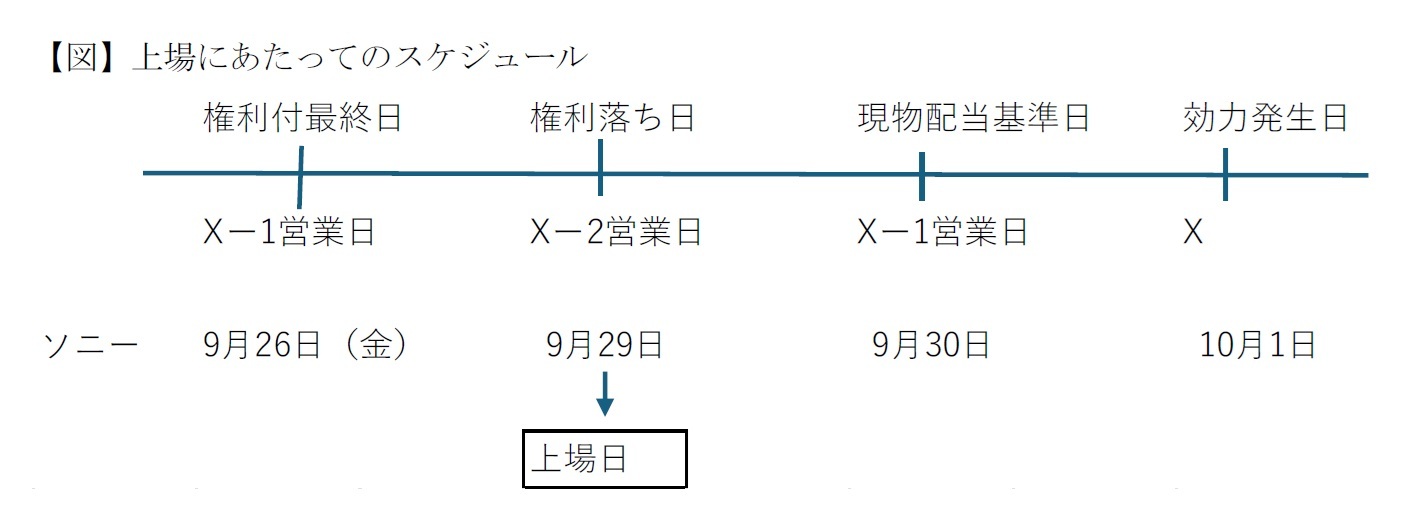

上場にあたってのスケジュールとしては、権利付最終日5(X-3営業日。Xは現物配当の効力発生日)、権利落ち日(X-2営業日)、基準日(X-1営業日)、効力発生日(X)の流れである。本事案ではそれぞれ9月26日、9月29日、9月30日、10月1日である(図)。東証ルールは従前、効力発生日に上場するものとしていた。しかし、権利落ち日以降のスピンオフ対象会社の株価変動リスクを親会社株主が負うことから、東証ルールが変更され、権利落ち日に上場がなされることとされた6。

会社法の側面から見ると、ソニーが行ったのは子会社株式の現物配当と位置づけられる。一般に株主に対する剰余金の配当は金銭によるが、金銭以外の財産の配当(現物配当)も可能であり、配当財産の種類は株主総会の決議によって定められる(会社法454条1項1号)。本事案は株式配当によりソニーの株主が1株当たりSF株1株を受け取るというものである。

ソニーは産業競争力強化法(以下、「強化法」)に基づく事業再編計画の認定を受けている。この制度は大企業発のスタートアップ創出促進のためのものであり、認定を受けることには二つの効果がある。ひとつはスピンオフに至る手続きの簡易化であり、もうひとつは税制上のメリットの付与である。

事業再編の認定についてだが、ソニーは、関連事業者(SF)の株式を配当財産とする剰余金の配当を行う(強化法2条17項1号リ)ことを通じ、新たな役務の開発等により提供役務の構成を相当程度変化させる(同項2号イ)ことを目的としてパーシャル・スピンオフ計画の認定を申請している1。当申請は2024年2月14日に経済産業省から認定が行われている。

スピンオフに至る手続きの簡易化については、会社法上の原則としては、現物配当の実施には株主総会の決議が必要(会社法454条4項)としている。(459条1項4号)。また、会計監査人設置会社においては、現物配当にあたって、株主に対してその要請に応じて現物配当に替えて金銭分配請求権を与える場合に限り、取締役会決議で実施が可能とされている。したがって株主に金銭分配請求権を与えない場合、株主総会決議が必要となる。これは現金ではない以上、株主ごとに換金方法の容易さが異なるためとされている2。

この点、認定を受けた株式会社が認定計画に従って剰余金配当(特定剰余金配当という)として子会社株式の配当を行う場合には、株主に代替となる金銭分配請求権を与えなくとも取締役会決議で実施が可能となる(強化法31条1項の表)。株主総会の議決を経ず、取締役会限りで決定ができるのは、経産省の計画認定を要するものの、簡易な手続きであるといえる。なお、この会社法の特別措置を利用する場合には、子会社株式の上場が予定されている必要がある(「事業再編の実施に係る指針3」六ホ)。上場については後述する。

そしてパーシャル・スピンオフには法人税法上の特例が2027年度末まで導入されている。特例がない場合には、会社は子会社株式に関する譲渡損益について課税されるとともに、株主にはみなし配当課税がおこなわれる。本事案のようにパーシャル・スピンオフが適格組織再編に該当する場合には、会社(ソニー)は株主譲渡損益について課税が生じない(租税特別措置法68条の2、法人税法2条12号の15の3、65条の2第3項、4項。簿価で譲渡されたものとされる)。また、株主にもみなし配当課税はなされない(所得税法25条1項3号、法人税法24条1項3号)。

パーシャル・スピンオフが適格組織再編となるための要件はいくつかあるが、特有のものとして3つ挙げておきたい(租税特別措置法68条の2、同施行令39条の34の2)。まず(1)株式配当が強化法の認定を受けた再編計画に基づくもので、完全子会社(SF)の80%超が移転するものであって、かつ会社(ソニー)の株主の持株数に応じて完全子会社の株式のみが交付されること。つまり「パーシャル」とは子会社株式の20%弱が会社に残ることを意味する。次に(2)おおむね9割以上の従業員が引き続き従事することが見込まれること、そして(3)完全子会社の主要な事業における事業活動が新事業活動であることである。ソニーの開示資料を見るとこれらの要件を満たしているものと見受けられる。

最後にSFの上場であるが、「ダイレクトリスティング」という珍しい方式を採用している。一般の新規上場(Initial Public Offering、IPO)では、株式の売出し(親会社が持ち株を市場で売却する)か、公募(市場での新株発行)をすることで株式を上場する。ダイレクトリスティングとはこのような売出し・公募を伴わない新規上場のことを言う4。東証による上場審査は売出し・公募の際と同様に行われる。

上場にあたってのスケジュールとしては、権利付最終日5(X-3営業日。Xは現物配当の効力発生日)、権利落ち日(X-2営業日)、基準日(X-1営業日)、効力発生日(X)の流れである。本事案ではそれぞれ9月26日、9月29日、9月30日、10月1日である(図)。東証ルールは従前、効力発生日に上場するものとしていた。しかし、権利落ち日以降のスピンオフ対象会社の株価変動リスクを親会社株主が負うことから、東証ルールが変更され、権利落ち日に上場がなされることとされた6。

なお、ダイレクトリスティングでは売出価格や募集価格がないため、初値決定前の気配運用の基準となる値段(上場後初値が決定する前の売買の参考となる価格)は幹事取引参加者(本事案では野村證券)が作成する流通参考値段が利用される。上場後の初値は流通参考値段の37%上回る価格を付けたが、その後はさえない展開が続いているとのことである7。

ソニーはもともと電化製品が主力であったが、昨今ではゲームや音楽、映画といった総合エンターテインメント企業として成長している。そのなかで金融ビジネスをどう成長させるかが一つの課題であった。今回のパーシャル・スピンオフによってSFに対するソニーからの出資は2割弱まで減少するが、SFは引き続きソニーブランドの下で事業展開を行うこととなる。SFはソニーという親会社がいなくなり、迅速な意思決定が行えるなど自由度を獲得したことになる。強化法の言う「新たな役務の開発等により提供役務の構成を相当程度変化させる」ものであるかどうか、今後に注目したい。

1 経済産業省HP「ソニー・認定事業再編計画の内容の公表」https://www.meti.go.jp/policy/jigyou_saisei/kyousouryoku_kyouka/20240214_2.pdf 参照。

2 江頭憲治郎「株式会社法(第8版)」(有斐閣2021年)p713参照。

3 https://www.meti.go.jp/policy/jigyou_saisei/kyousouryoku_kyouka/240902_sankyojigyosaihenshishin.pdf 上場されることによって親会社株主が配当を受けた子会社株式の処分が容易になるためである。

4 ソニーの資料によればダイレクトリスティングには前例があるものの、パーシャル・スピンオフに伴うダイレクトリスティングは国内初とのことである。https://www.sony.com/ja/SonyInfo/IR/library/SFG_pso/qa_J.pdf

5 権利付最終日(ソニーでは9月26日)における株主で同日までに売り注文を出していない者、および権利付最終日までに買い注文を出している者(基準日(=9月30日)までに株主となる)に現物配当がおこなわれる。

6 東証「スピンオフ時における新規上場日の見直し」https://www.jpx.co.jp/rules-participants/public-comment/detail/d1/um3qrc000000m40t-att/mklp77000000qq8h.pdf 参照。

7 https://www.bloomberg.co.jp/news/articles/2025-10-02/T3HG5KGOYMTM00 参照。

ソニーはもともと電化製品が主力であったが、昨今ではゲームや音楽、映画といった総合エンターテインメント企業として成長している。そのなかで金融ビジネスをどう成長させるかが一つの課題であった。今回のパーシャル・スピンオフによってSFに対するソニーからの出資は2割弱まで減少するが、SFは引き続きソニーブランドの下で事業展開を行うこととなる。SFはソニーという親会社がいなくなり、迅速な意思決定が行えるなど自由度を獲得したことになる。強化法の言う「新たな役務の開発等により提供役務の構成を相当程度変化させる」ものであるかどうか、今後に注目したい。

1 経済産業省HP「ソニー・認定事業再編計画の内容の公表」https://www.meti.go.jp/policy/jigyou_saisei/kyousouryoku_kyouka/20240214_2.pdf 参照。

2 江頭憲治郎「株式会社法(第8版)」(有斐閣2021年)p713参照。

3 https://www.meti.go.jp/policy/jigyou_saisei/kyousouryoku_kyouka/240902_sankyojigyosaihenshishin.pdf 上場されることによって親会社株主が配当を受けた子会社株式の処分が容易になるためである。

4 ソニーの資料によればダイレクトリスティングには前例があるものの、パーシャル・スピンオフに伴うダイレクトリスティングは国内初とのことである。https://www.sony.com/ja/SonyInfo/IR/library/SFG_pso/qa_J.pdf

5 権利付最終日(ソニーでは9月26日)における株主で同日までに売り注文を出していない者、および権利付最終日までに買い注文を出している者(基準日(=9月30日)までに株主となる)に現物配当がおこなわれる。

6 東証「スピンオフ時における新規上場日の見直し」https://www.jpx.co.jp/rules-participants/public-comment/detail/d1/um3qrc000000m40t-att/mklp77000000qq8h.pdf 参照。

7 https://www.bloomberg.co.jp/news/articles/2025-10-02/T3HG5KGOYMTM00 参照。

(2025年10月09日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

| 2025/09/18 | 欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用 | 松澤 登 | 研究員の眼 |

| 2025/09/12 | スマホ競争促進法の指針-Digital Markets Actとの比較 | 松澤 登 | 基礎研レポート |

| 2025/09/08 | TEMUのオンライン仲介サービス-欧州委員会がDigital Services Act違反とする暫定的見解 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年10月09日

石破コメントと「反軍演説」-「語られざるもの」をめぐって -

2025年10月09日

ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 -

2025年10月09日

曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- -

2025年10月09日

景気ウォッチャー調査2025年9月~大阪・関西万博閉幕前の駆け込みにより、近畿は好調~ -

2025年10月08日

国内株式投信の売り一巡か?~2025年9月の投信動向~

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.