- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 世界経済 >

- IMF世界経済見通し-トランプ関税で世界成長率は3%割れに

IMF世界経済見通し-トランプ関税で世界成長率は3%割れに

経済研究部 主任研究員 高山 武士

文字サイズ

- 小

- 中

- 大

1.内容の概要:トランプ関税で3%割れに下方修正

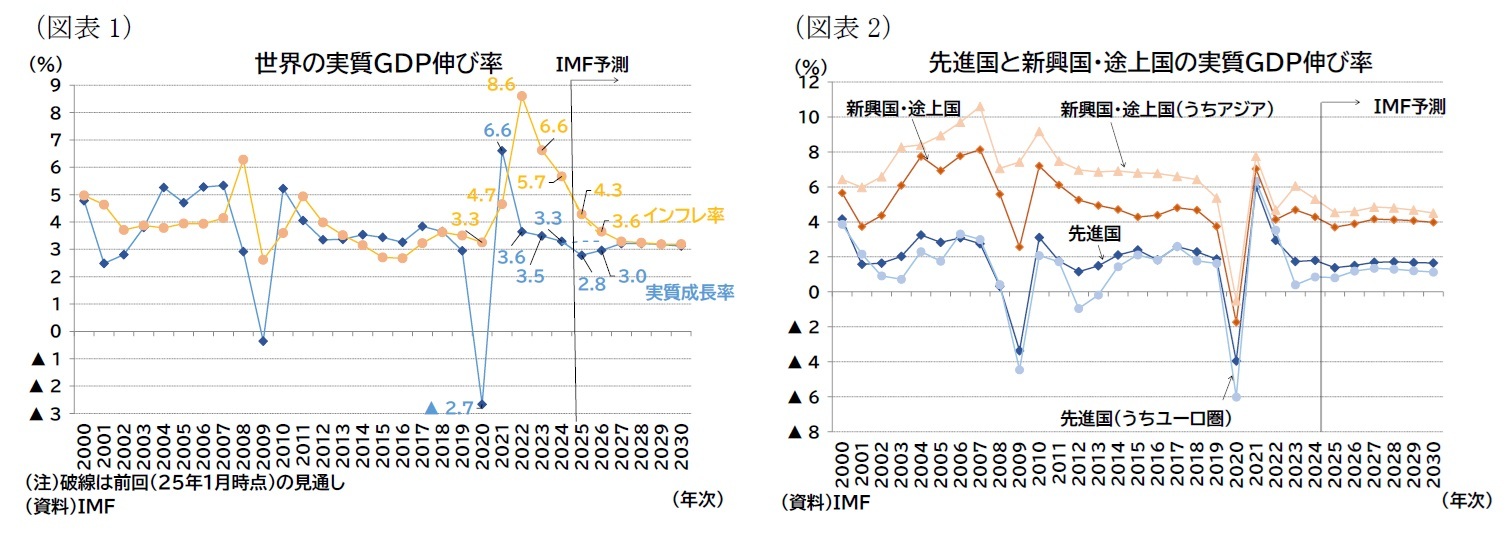

【世界の実質GDP伸び率(図表1)】

・2025年は前年比2.8%となる見通しで、25年1月時点の見通し(同3.3%)から下方修正

・2026年は前年比3.0%となる見通しで、25年1月時点の見通し(同3.3%)から下方修正

2.内容の詳細:リスクは短期的にも中期的にも下振れ

IMFは政策の不確実性が高まっていることを受けて、通常の「ベースライン見通し」ではなく、「参照予測」として公表している。

最新の25年・26年の成長率見通しについては、主に米国による関税政策の影響を受けて下方修正された。25年で0.5%ポイント、26年で0.3%ポイントそれぞれ下方修正され、25年は2.8%、26年は3.0%とした。なお、IMFはこの「参照予測」の前提は4月4日までの関税措置であり、相互関税の基本税率(10%)への上乗せ税率(各国の貿易赤字額に応じた規模)の90日間の一時停止などは考慮されていない。

また、IMFは、別途この上乗せ税率の一時停止や対中関税の引き上げ、中国の対米報復関税なども含めた4月14日までに公表された措置が恒久化されるとした場合の成長率見通しも提示しており、25年2.8%、26年2.9%としている。上乗せ税率の一時停止や米中間の関税引き上げにより、米中の成長率を押し下げるものの、それ以外の地域の成長率の改善がされ相殺されるため、世界全体の成長率は「参照予測」の世界成長率とほぼ変わらない結果となっている。なお、実行関税率は「参照予測」で22.3%ポイント上昇(2.3→24.6%)、その後の措置も反映すると23.6%ポイント上昇(2.3→25.9%)すると試算されている。

以下、成長率見通しを地域別に見ていくが、この前提の通り「参照予測」は現時点での関税政策を前提とした見通しと比較すると米中の成長率が高め、その他の地域の成長率が低めになっている。

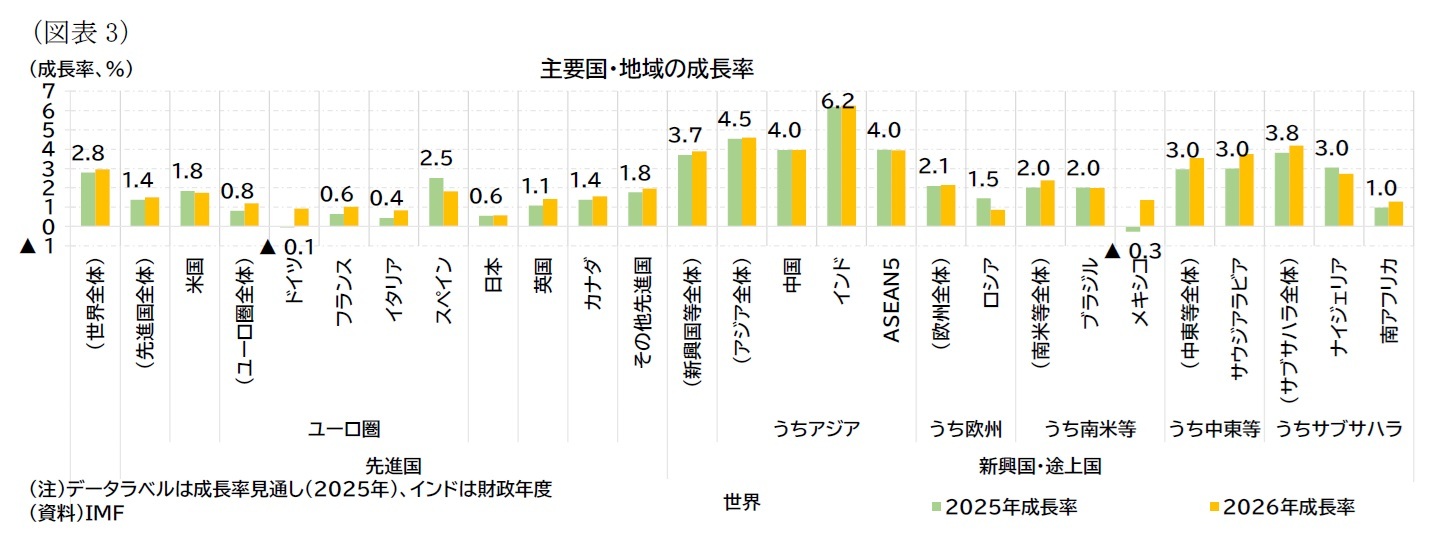

まず、先進国と新興国・途上国の成長率見通しは(前掲図表2、図表3)、いずれも25年は0.5%ポイント、26年は0.5%ポイント弱下方修正された(先進国:25年1.9→1.4%、26年1.8→1.5%、新興国・途上国:25年4.2→3.7%、26年4.3→3.9%)。

国別には、先進国では米国の見通しが、不確実性の増大、貿易の緊張、予想以上の消費の伸びの鈍化といった要因で下方修正された(25年2.7→1.8%、26年2.1→1.7%)。

ユーロ圏は不確実性と関税引き上げにより成長率が下方修正された(25年1.0→0.8%、26年1.4→1.2%)ものの、25年はスペインの予想以上の堅調さと洪水後の復興活動が、26年にはドイツでの「債務ブレーキ」の変更を受けた財政緩和が押し上げ要因として寄与すると見られる。

英国はゲタの縮小、関税引き上げ、長期金利の上昇、規制価格やエネルギー価格の影響で高めのインフレ率が続くことによる個人消費の低迷といった要因から下方修正された(25年1.6→1.1%、26年1.5→1.4%)。

また、日本も不確実性や関税引き上げの影響が成長率の下方修正要因となっている(25年1.1→0.6%、26年0.8→0.6%)。

インドも高成長を維持しているものの、不確実性や貿易の緊張の影響で下方修正されている(25年度6.5→6.2%、26年度6.5→6.3%)。

その他の国では、USMCA加盟で米国の輸入額も大きいカナダ(25年2.0→1.4%、26年2.0→1.6%)やメキシコ(25年1.4→▲0.3%、26年2.0→1.4%)の下方修正幅が比較的大きく、特にメキシコは25年がマイナスの見通しとなっている。

インフレ率については(前掲図表1・4)、先進国でやや上方修正(25年2.1→2.5%、26年2.0→2.2%)された一方、新興国・途上国ではほぼ修正なし(25年5.6→5.5%、26年4.5→4.6%)となった。その結果、世界全体ではごくわずかな上方修正(25年4.2→4.3%、26年3.5→3.6%)となった。

インフレ率については(前掲図表1・4)、先進国でやや上方修正(25年2.1→2.5%、26年2.0→2.2%)された一方、新興国・途上国ではほぼ修正なし(25年5.6→5.5%、26年4.5→4.6%)となった。その結果、世界全体ではごくわずかな上方修正(25年4.2→4.3%、26年3.5→3.6%)となった。インフレ率は先進国では、米国(1.0%ポイント上振れ)と英国(0.7%ポイント上振れ)の上方修正幅が大きく、米国では関税引き上げによる影響、英国では規制価格の変動による一過性の要因と指摘されている。なお、中国(▲0.8%ポイント)では下方修正された。国別に見ると関税の影響などでバラツキが生じているが、先進国全体で見れば2%目標への回帰というシナリオは維持されている。

こうしたリスク要因のうち、IMFは下振れリスクとして「貿易措置の強化と貿易政策の不確実性の長期化」、「金融市場の変動・調整」(インフレ懸念の再燃による長期金利の上昇に伴う特に新興市場からの資本流出)、「長期金利の上昇」(財政余力制約)、「社会的不満の拡大」「国際協力への課題の増大」「労働供給制約」を、上振れリスクとして「次世代の貿易合意」「紛争の緩和」「構造改革の勢い」「AIによる成長力」を指摘している。

IMFはこうしたリスクに関連して、リスク評価も実施している。信頼区間による評価では、米国が景気後退となる(25年の世界成長率が1.2%未満)の確率が37%(24年10月時点では25%)に、総合インフレ率が3.5%を上回る確率が30%超(24年10月時点では13%)にそれぞれ高まったと試算している。世界全体では25年の成長率が2%を下回る確率が約30%(24年10月時点では17%)と評価されている。

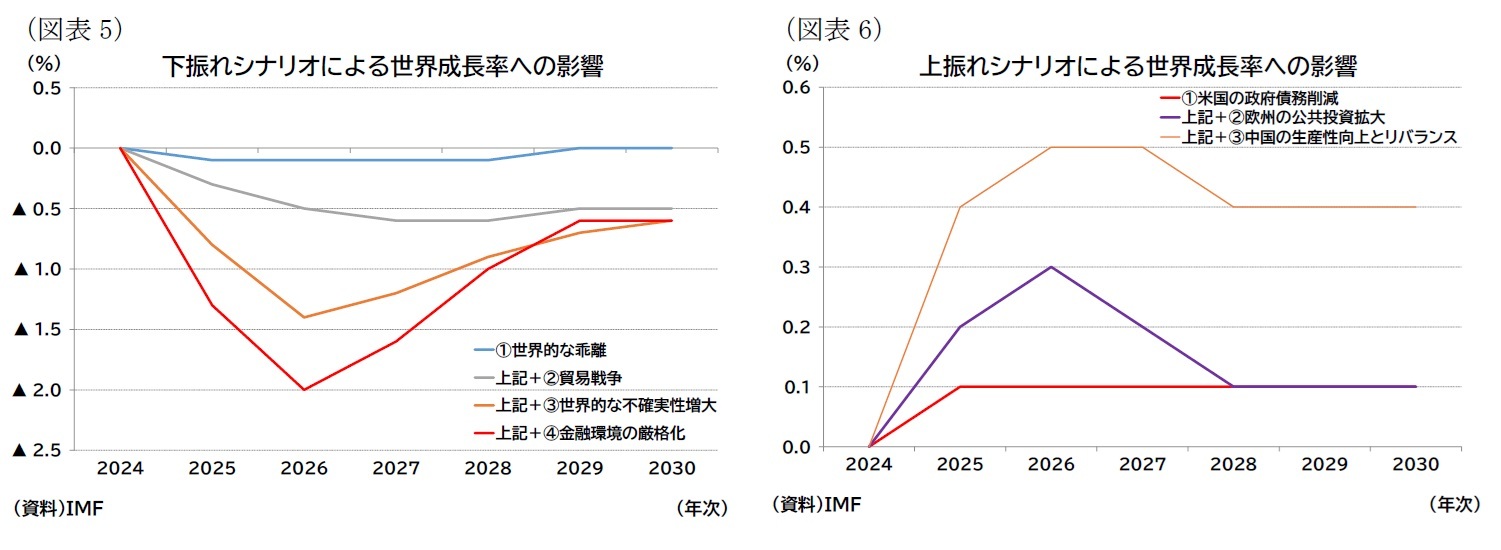

また、シナリオ分析では、悲観シナリオとして①世界的な乖離(減税・雇用法の延長、欧州の生産性低下、中国の内需低迷)、②貿易戦争(「参考予測」に加えて米中関税を50%引き上げ、中国以外の国による同率の報復関税、米国による報復関税への報復関税)、③世界的な不確実性増大、④金融環境の厳格化が重なる形でシナリオ化され、楽観シナリオとして①米国の政府債務削減、②欧州の公共投資拡大、③中国の生産性向上とリバランス(需要主導経済への移行)が重なる形でシナリオ化されている。その結果、悲観シナリオはすべての影響を合算して、世界GDPを参照予測から25年で1.3%、26年で1.9%だけ引き下げる、また楽観シナリオでは26年で0.4%引き上げるという試算となっている(図表5・6)。

最後に、今回の見通しでは特集としてAIによるエネルギー需要増加の影響が分析されている。そこでは、電力需要が大幅に増加する見込みであること、一方でAIの経済にもたらすメリットは電力需要増によるデメリット(価格上昇、温室効果ガスの増加)を上回る可能性が高いこと、ただし既存の不平等を悪化させる懸念があることが指摘されている。

1 同日に「新時代に突入する世界経済(The Global Economy Enters a New Era)」との題名のブログも公表している。

(2025年04月23日「経済・金融フラッシュ」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/20 | 日米欧の産業別の経済成長 | 高山 武士 | Weekly エコノミスト・レター |

| 2025/08/15 | 英国GDP(2025年4-6月期)-前期比0.3%でプラス成長を維持 | 高山 武士 | 経済・金融フラッシュ |

| 2025/08/14 | ロシアの物価状況(25年7月)-総合指数は前年比8%台まで低下 | 高山 武士 | 経済・金融フラッシュ |

| 2025/08/13 | 英国雇用関連統計(25年7月)-週平均賃金は前年比4.6%まで低下 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年09月02日

増産計画でも続く令和の米騒動~新米価格はいくらになる?~ -

2025年09月02日

ポピュリズムではないトランプ政権の医療保険政策-トランプ岩盤支持層はどう受け止めていくか- -

2025年09月02日

中国、社会保険料の納付強化 -

2025年09月02日

今週のレポート・コラムまとめ【8/26-9/1発行分】 -

2025年09月01日

法人企業統計25年4-6月期-トランプ関税の影響で製造業は減益も、非製造業が堅調を維持

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【IMF世界経済見通し-トランプ関税で世界成長率は3%割れに】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

IMF世界経済見通し-トランプ関税で世界成長率は3%割れにのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.