- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの地域別の事業展開状況-2024年決算数値等に基づく現状分析-

2025年04月14日

欧州大手保険グループの地域別の事業展開状況-2024年決算数値等に基づく現状分析-

文字サイズ

- 小

- 中

- 大

3―欧州大手保険グループ各社の地域別の事業展開状況

ここでは、欧州大手保険グループ各社の保険事業について、保険収益等、営業利益に加えて、資産、EV(Embedded Value)10及び新契約価値、CSM(契約上のサービスマージン)残高等の状況を、(生命)保険事業を中心に、地域別に報告する。ここでの各社の2023年との比較の説明は、各社のプレス発表資料やAnnual Report等に基づいているが、各社各様の説明に基づいているため、説明方式等が必ずしも統一されていないことを述べておく。また、地域別の状況を把握するために、以下の各社の営業利益等の数値は、保険事業だけの数値を抜粋する等、必ずしも「2」で述べた会社全体の数値とは一致していないことは述べておく。

さらに、各社の地域別の事業展開に関係するトピックについても報告する。これについては、基礎研レポート「欧州大手保険グループの2024年末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-」(2025.4.1)から、地域別の事業展開に関する記述を抜粋している。

10 欧州大手保険グループは、以前はEEV(ヨーロピアンEV)又はMCEV(市場整合的EV)に基づくEV(Embedded Value:エンベデッド・バリュー)を地域別や各国別に公表してきていたが、ソルベンシーII導入後の2017年以降は公表しなかったり、グループ全体又は地域別の数値のみの公表に留めたりする等のEVの開示の見直しを行ってきている。さらには2023年には、IFRS第17号の適用に伴い、さらなるEV数値報告の簡素化等の見直しが行われている。

1|AXA

AXAは、世界の50カ国で保険事業と資産管理事業を展開している。

AXAは、これまで、中国、インドネシア、フィリピン、タイを「Asia High Potentials」として位置付けて、インドネシア、タイ、フィリピンでは高いプレゼンスを有してきた。さらに、メキシコとブラジルを「High Potentials」と位置付ける等してきた。

AXAは、2023年の決算発表時等において、2023年は「Driving Progress 2023」計画の終了と強力な変革の完了により、戦略サイクルの終わりを迎えた時期であり、過去数年にわたり、技術的リスクに再び重点を置き、XL社の買収を通じて大規模な企業リスクにおける世界的なリーダーシップを確立し、High Potentials市場での地位を強化してきた、と述べていた。また、Thomas Buberl CEOは、AXAの生命保険ブック関連の活動が減少しており、「AXAの変革はほぼ完了したため、これ以上のポートフォリオ取引はなくなるだろう。」と述べていた。なお、AXAは、それまでに240億ユーロの生命保険負債をオフロードしており、Athoraとの160億ユーロの契約を結んで、規制当局の承認を待っている状況にあった。

加えて、この2023年の決算発表と同時に「Unlock the Future」と名付けられた、2024年から2026年までの3か年戦略計画を明らかにし、中核事業の成長と強化に焦点を当て、全ての事業にわたって、技術的及び運営上の卓越性を拡大することを目指していく、とした。さらに、①1株当たり利益の成長(CAGR((複利ベースの)年平均成長率) 6%~8%)、②ROE 14%~16%、③3年間での累積キャッシュ送金11210億ユーロ超、の財務目標を掲げ、配当性向60%と年間自己株式取得による15%を含む、総配当性向75%の資本管理方針をコミットした。

Thomas Buberl CEOは、2024年の決算発表時に、戦略計画「Unlock the Future」の初年度を成功裏に実行し、「保険に完全に焦点を当てた明確な戦略を有している」と述べている。

11 「キャッシュ送金(Cash remittance)」は、事業会社からグループに支払われる現金で、配当金及び内部借入金の利息で構成される。キャッシュ送金は外部配当金の支払いを裏付ける有用な指標となる。

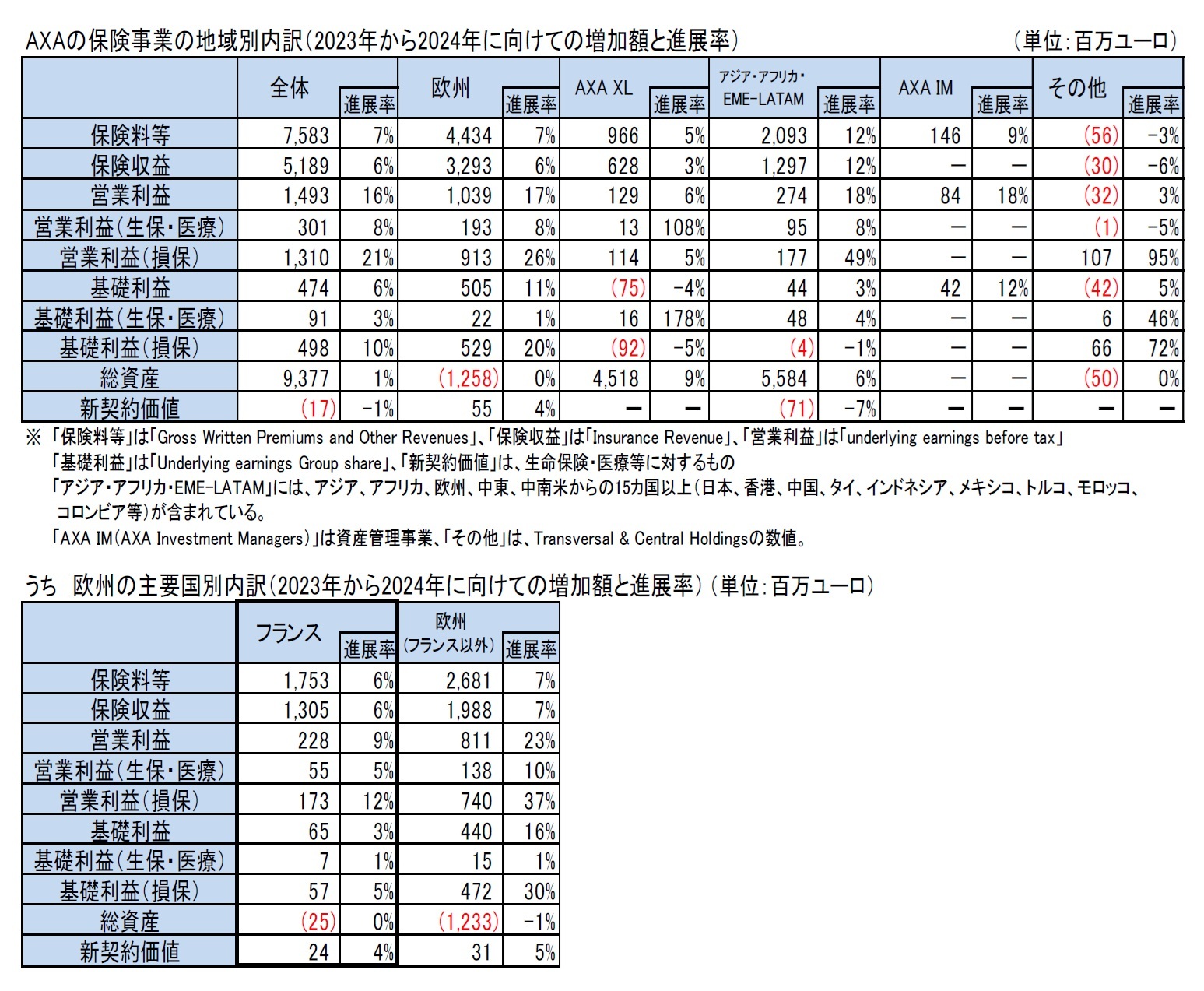

(1) 地域別の業績-2024年の結果-

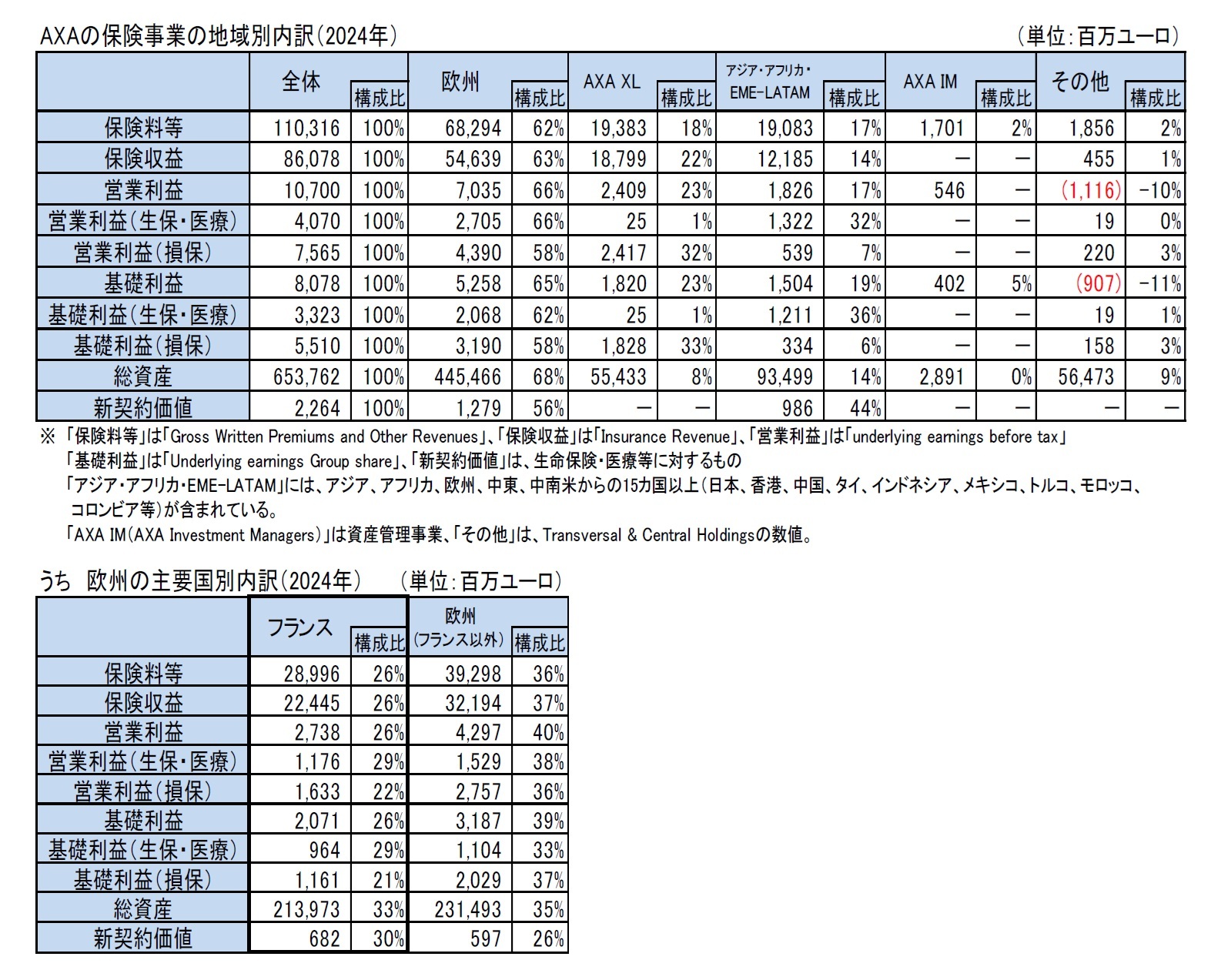

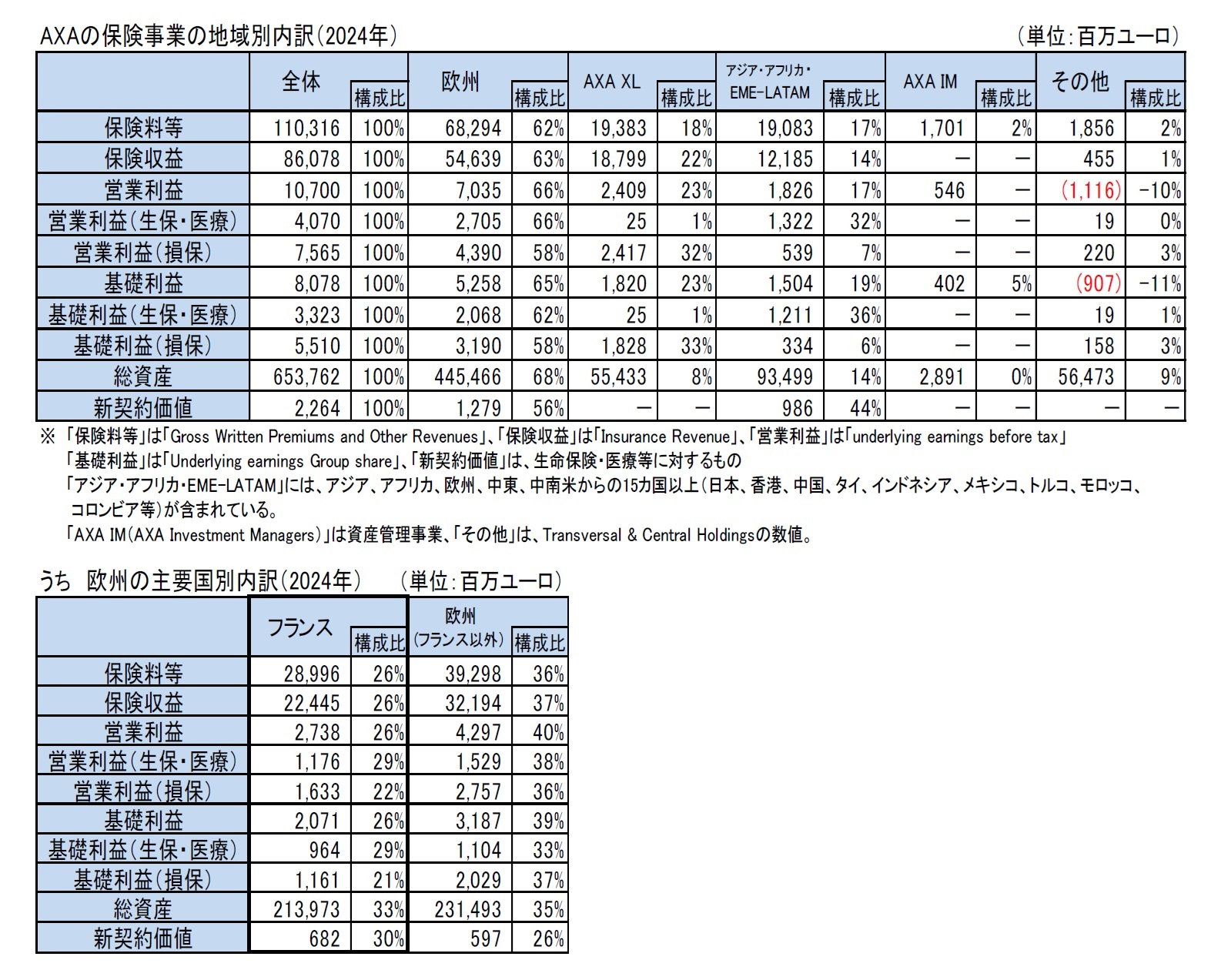

AXAは、売上高を「保険料等(保険料及びその他の収入:Gross Written Premiums and Other Revenue)」、事業損益を「基礎利益(Underlying earnings Group share)」で説明しているので、次ページ図表にはこれらの数値も掲載している。なお、CSM残高については地域別に公表されていないため、図表には掲載していないが、グループ全体では、2024年末は338億53百万ユーロ(生命・医療保険335億71百万ユーロ、損害保険2億82百万ユーロ)、2023年末は(昨年公表したrestate(2024年のAXA Germanyの閉鎖された生命保険・年金ポートフォリオの売却の完了に基づくもの)反映前のベースで)339億76百万ユーロ(生命・医療保険337億70百万ユーロ、損害保険2億6百万ユーロ)、2022年末335億35百万ユーロ(生命・医療保険333億15百万ユーロ、損害保険2億20百万ユーロ)となっている。

自国のフランスの構成比は、多くの指標で2割強から3割弱程度となっている。自国以外の欧州では、ドイツ、スイス、ベルギー、英国・アイルランド、スペイン、イタリア等の主要国で有意な水準となっている。

米州においては、AXA Equitableの売却により、米国の生命保険及び貯蓄市場から撤退しており、AXA XLの損保事業が中心になっている。

アジア・アフリカ&EME-LATAM(欧州・中東・中南米)の構成比は、保険料等、保険収益、営業利益、基礎利益、総資産では14%~19%、新契約価値では44%((2023年は49%、2022年は47%、2021年は43%、2020年は40%)となっている。

ただし、営業利益(生保・医療)や基礎利益(生保・医療)では、アジア・アフリカ&EME-LATAMの構成比が3割を超え、営業利益(損保)や基礎利益(損保)では、AXA XLの構成比が3割を超えている。

なお、以前は補足資料で公開されていた主要国別の状況については、2023年以降は限定された形になっているため、各種数値は欧州におけるフランスとフランス以外でのみ示している。

さらに、各社の地域別の事業展開に関係するトピックについても報告する。これについては、基礎研レポート「欧州大手保険グループの2024年末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-」(2025.4.1)から、地域別の事業展開に関する記述を抜粋している。

10 欧州大手保険グループは、以前はEEV(ヨーロピアンEV)又はMCEV(市場整合的EV)に基づくEV(Embedded Value:エンベデッド・バリュー)を地域別や各国別に公表してきていたが、ソルベンシーII導入後の2017年以降は公表しなかったり、グループ全体又は地域別の数値のみの公表に留めたりする等のEVの開示の見直しを行ってきている。さらには2023年には、IFRS第17号の適用に伴い、さらなるEV数値報告の簡素化等の見直しが行われている。

1|AXA

AXAは、世界の50カ国で保険事業と資産管理事業を展開している。

AXAは、これまで、中国、インドネシア、フィリピン、タイを「Asia High Potentials」として位置付けて、インドネシア、タイ、フィリピンでは高いプレゼンスを有してきた。さらに、メキシコとブラジルを「High Potentials」と位置付ける等してきた。

AXAは、2023年の決算発表時等において、2023年は「Driving Progress 2023」計画の終了と強力な変革の完了により、戦略サイクルの終わりを迎えた時期であり、過去数年にわたり、技術的リスクに再び重点を置き、XL社の買収を通じて大規模な企業リスクにおける世界的なリーダーシップを確立し、High Potentials市場での地位を強化してきた、と述べていた。また、Thomas Buberl CEOは、AXAの生命保険ブック関連の活動が減少しており、「AXAの変革はほぼ完了したため、これ以上のポートフォリオ取引はなくなるだろう。」と述べていた。なお、AXAは、それまでに240億ユーロの生命保険負債をオフロードしており、Athoraとの160億ユーロの契約を結んで、規制当局の承認を待っている状況にあった。

加えて、この2023年の決算発表と同時に「Unlock the Future」と名付けられた、2024年から2026年までの3か年戦略計画を明らかにし、中核事業の成長と強化に焦点を当て、全ての事業にわたって、技術的及び運営上の卓越性を拡大することを目指していく、とした。さらに、①1株当たり利益の成長(CAGR((複利ベースの)年平均成長率) 6%~8%)、②ROE 14%~16%、③3年間での累積キャッシュ送金11210億ユーロ超、の財務目標を掲げ、配当性向60%と年間自己株式取得による15%を含む、総配当性向75%の資本管理方針をコミットした。

Thomas Buberl CEOは、2024年の決算発表時に、戦略計画「Unlock the Future」の初年度を成功裏に実行し、「保険に完全に焦点を当てた明確な戦略を有している」と述べている。

11 「キャッシュ送金(Cash remittance)」は、事業会社からグループに支払われる現金で、配当金及び内部借入金の利息で構成される。キャッシュ送金は外部配当金の支払いを裏付ける有用な指標となる。

(1) 地域別の業績-2024年の結果-

AXAは、売上高を「保険料等(保険料及びその他の収入:Gross Written Premiums and Other Revenue)」、事業損益を「基礎利益(Underlying earnings Group share)」で説明しているので、次ページ図表にはこれらの数値も掲載している。なお、CSM残高については地域別に公表されていないため、図表には掲載していないが、グループ全体では、2024年末は338億53百万ユーロ(生命・医療保険335億71百万ユーロ、損害保険2億82百万ユーロ)、2023年末は(昨年公表したrestate(2024年のAXA Germanyの閉鎖された生命保険・年金ポートフォリオの売却の完了に基づくもの)反映前のベースで)339億76百万ユーロ(生命・医療保険337億70百万ユーロ、損害保険2億6百万ユーロ)、2022年末335億35百万ユーロ(生命・医療保険333億15百万ユーロ、損害保険2億20百万ユーロ)となっている。

自国のフランスの構成比は、多くの指標で2割強から3割弱程度となっている。自国以外の欧州では、ドイツ、スイス、ベルギー、英国・アイルランド、スペイン、イタリア等の主要国で有意な水準となっている。

米州においては、AXA Equitableの売却により、米国の生命保険及び貯蓄市場から撤退しており、AXA XLの損保事業が中心になっている。

アジア・アフリカ&EME-LATAM(欧州・中東・中南米)の構成比は、保険料等、保険収益、営業利益、基礎利益、総資産では14%~19%、新契約価値では44%((2023年は49%、2022年は47%、2021年は43%、2020年は40%)となっている。

ただし、営業利益(生保・医療)や基礎利益(生保・医療)では、アジア・アフリカ&EME-LATAMの構成比が3割を超え、営業利益(損保)や基礎利益(損保)では、AXA XLの構成比が3割を超えている。

なお、以前は補足資料で公開されていた主要国別の状況については、2023年以降は限定された形になっているため、各種数値は欧州におけるフランスとフランス以外でのみ示している。

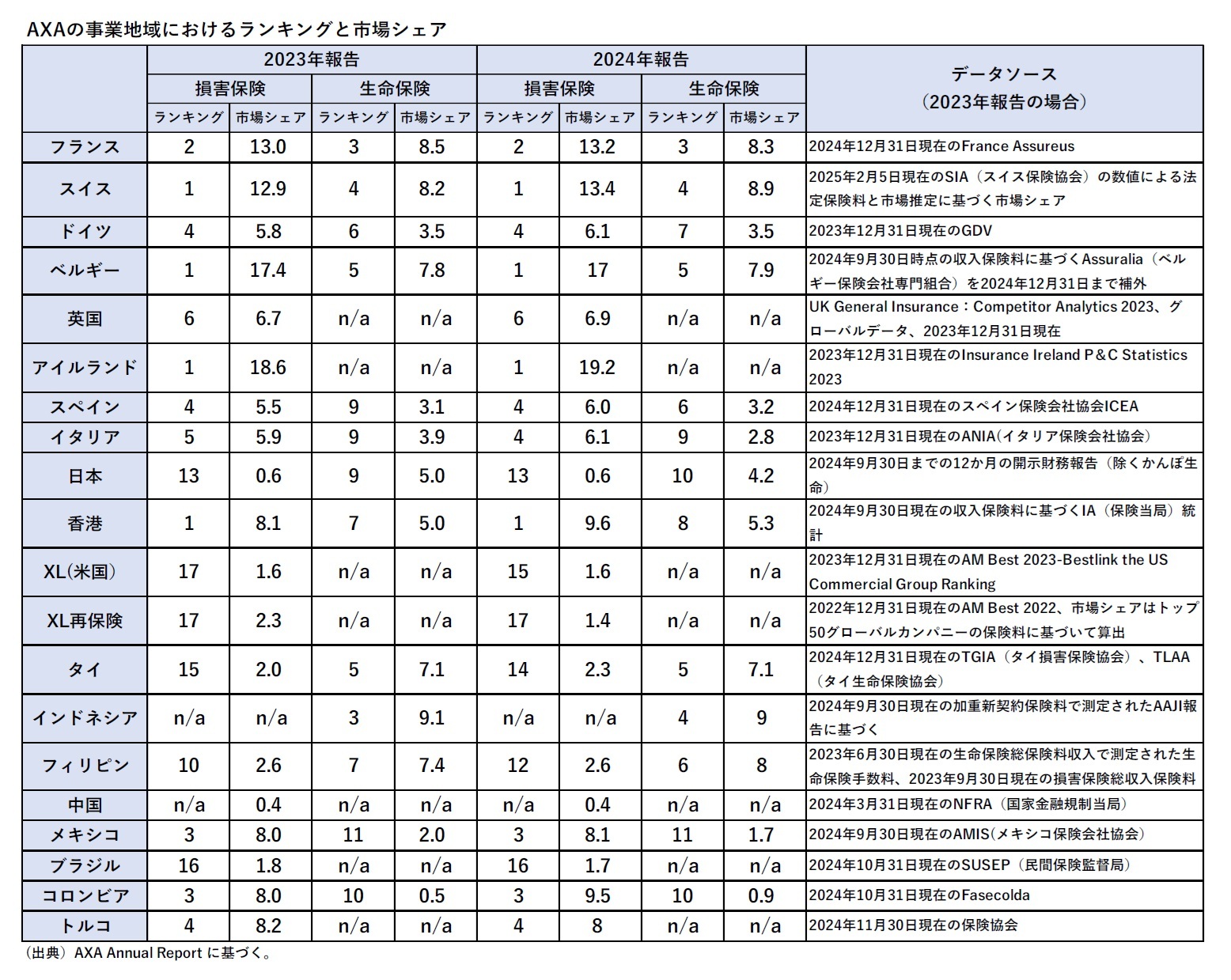

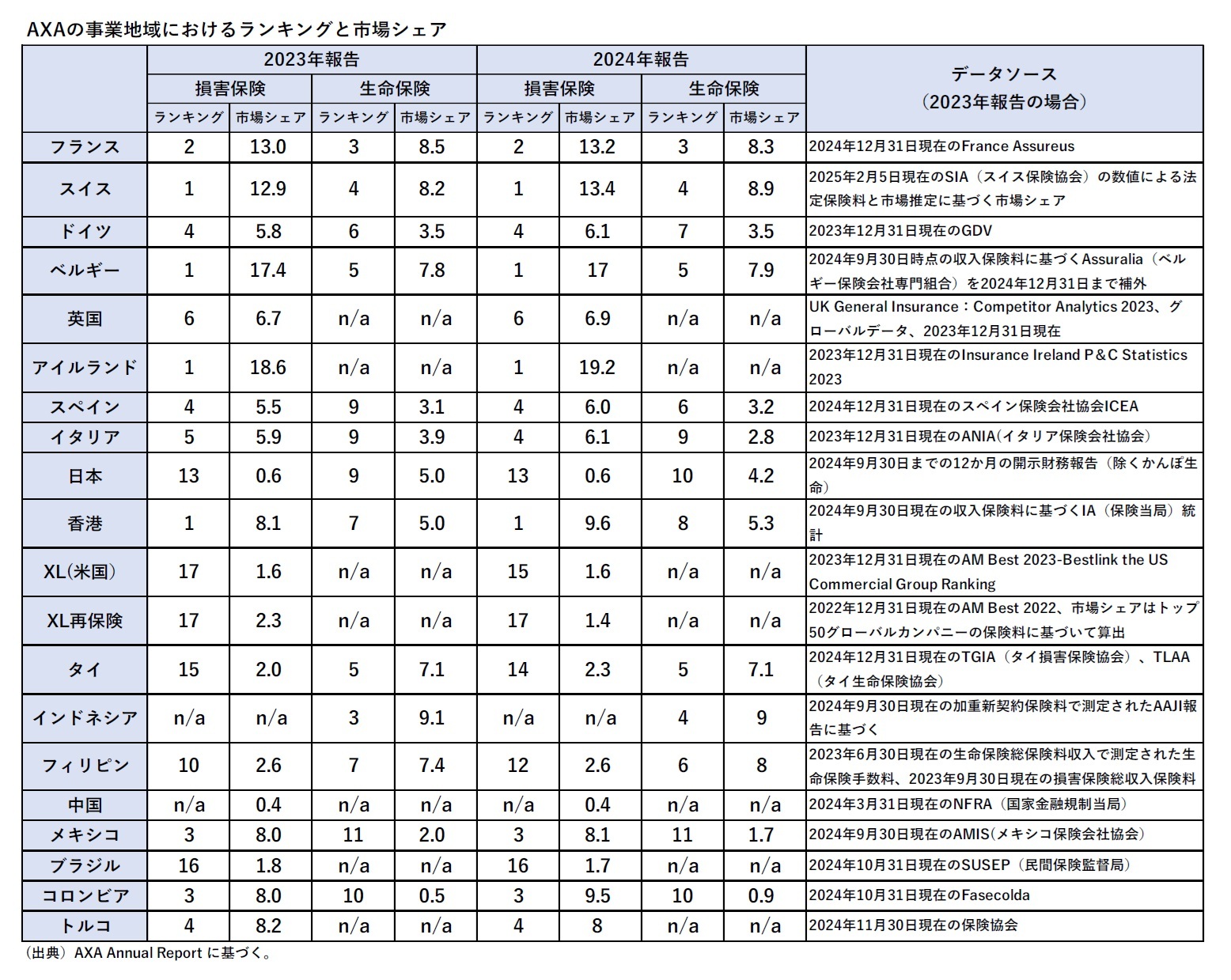

Annual Reportによれば、生命保険と損害保険の市場シェア及びボジションについては、以下の図表の通り、欧州やアジアの国々で高いプレゼンスを確保している。

(2) 地域別の業績-2023年との比較-

2023年との比較では、グループ全体の業績の概要は、以下の通りだった。

保険料等は7.5%12増加して、1,103億16百万ユーロとなった。(i) 損害保険は6.6%増加して、565億14百万ユーロとなった。このうちコマーシャルラインが、AXA XLを中心とした取扱高の増加に加え、全地域で良好な価格効果があったことから6%増加、パーソナルラインが、英国・アイルランド、ドイツを中心とした取扱高の減少により一部相殺されたものの、収益性改善策を反映して、良好な価格効果と取扱高の増加により7%増加、AXA XLは、良好な価格効果と取扱高の増加により10%増加した。(ii)生命保険・医療は8.4%増加して、519億83百万ユーロとなった。このうち生命保険が8.7%増加(ユニットリンク型商品が、イタリアでの新商品発売やフランスでの好調な販売動向に伴い18%増加、一般勘定貯蓄は、日本での軽資本(capital light)商品の販売増加に伴い12%増加、保障が3%増加)して、344億97百万ユーロ、医療保険が、個人・グループ事業ともに多くの地域で好調な伸びを示し、7.9%増加して、174億86百万ユーロとなった。(iii)資産管理事業は、運用報酬の上昇を主因に8.4%増加して、17億1百万となった。(iv) 銀行収入は、主に金利低下に伴う資金調達コストの改善により26%増加して1億18百万ユーロとなった。

基礎利益は7%増加して、80億78百万ユーロとなった。これは、(i) 損害保険が、全般的に好調な引受実績を背景として10%増加、(ii) 生命保険・医療が、英国医療の利益率回復を主因とした保障と医療の引受け業績の向上により4%増加、(iii) 資産管理が、増収により11%増加、したものの、一方で(iv) テクノロジー及び成長戦略への投資を反映したホールディングスでのマイナスで一部相殺された結果による。

なお、CSM残高は、2023年末と比較して3億ユーロ増加して2024年末で338億53百万ユーロとなった。新契約の貢献が21億69百万ユーロ、基礎的な保有契約収益(CSMに対する期待収益)が13億83百万ユーロ、CSM リリース(営業利益に反映)が▲27億75百万ユーロだった。主に国債スプレッドの拡大による市場環境の悪化の影響▲9億98百万ユーロは、ポートフォリオの収益性の改善を反映した営業差異のプラスの影響4億32百万ユーロによって一部相殺された。

2023年との比較では、グループ全体の業績の概要は、以下の通りだった。

保険料等は7.5%12増加して、1,103億16百万ユーロとなった。(i) 損害保険は6.6%増加して、565億14百万ユーロとなった。このうちコマーシャルラインが、AXA XLを中心とした取扱高の増加に加え、全地域で良好な価格効果があったことから6%増加、パーソナルラインが、英国・アイルランド、ドイツを中心とした取扱高の減少により一部相殺されたものの、収益性改善策を反映して、良好な価格効果と取扱高の増加により7%増加、AXA XLは、良好な価格効果と取扱高の増加により10%増加した。(ii)生命保険・医療は8.4%増加して、519億83百万ユーロとなった。このうち生命保険が8.7%増加(ユニットリンク型商品が、イタリアでの新商品発売やフランスでの好調な販売動向に伴い18%増加、一般勘定貯蓄は、日本での軽資本(capital light)商品の販売増加に伴い12%増加、保障が3%増加)して、344億97百万ユーロ、医療保険が、個人・グループ事業ともに多くの地域で好調な伸びを示し、7.9%増加して、174億86百万ユーロとなった。(iii)資産管理事業は、運用報酬の上昇を主因に8.4%増加して、17億1百万となった。(iv) 銀行収入は、主に金利低下に伴う資金調達コストの改善により26%増加して1億18百万ユーロとなった。

基礎利益は7%増加して、80億78百万ユーロとなった。これは、(i) 損害保険が、全般的に好調な引受実績を背景として10%増加、(ii) 生命保険・医療が、英国医療の利益率回復を主因とした保障と医療の引受け業績の向上により4%増加、(iii) 資産管理が、増収により11%増加、したものの、一方で(iv) テクノロジー及び成長戦略への投資を反映したホールディングスでのマイナスで一部相殺された結果による。

なお、CSM残高は、2023年末と比較して3億ユーロ増加して2024年末で338億53百万ユーロとなった。新契約の貢献が21億69百万ユーロ、基礎的な保有契約収益(CSMに対する期待収益)が13億83百万ユーロ、CSM リリース(営業利益に反映)が▲27億75百万ユーロだった。主に国債スプレッドの拡大による市場環境の悪化の影響▲9億98百万ユーロは、ポートフォリオの収益性の改善を反映した営業差異のプラスの影響4億32百万ユーロによって一部相殺された。

12 図表の進展率の数値は、実際の数値ベースでの値であるのに対して、文中の進展率の数値は、同等ベース(為替と連結範囲が一定)によるものとなっている。

(3) 地域別展開に関する方針及びトピック

AXAは、2024年に入ってからこれまでに、以下の地域別事業展開の見直し等を公表してきている。

2024年5月3日に、2022年7月14日に公表されたAthoraとのAXA Germanyにおける閉鎖された生命保険及び年金ポートフォリオの売却契約を解除することに相互に合意した、と発表した。これにより、AXAは、十分な資本とデュレーションがマッチしたこのポートフォリオとそれに関連する収益を保持する、としている。また、AXA Life EuropeはNew Reinsurance Companyと約30億ユーロの変額年金準備金をカバーする再保険契約を締結した、と発表した。この取引により、2024年以降、基礎収益が年間約2,000万ユーロ減少することになるが、この収益の希薄化を、年末までに完了する予定の2億ユーロの自社株買いで相殺する予定としている。また、自社株買いの影響を含むこの取引は、AXA GroupのソルベンシーII比率に約▲1%ポイントの影響を与えると想定されている。

2024年8月1日に、Gruppo Nobis(「Nobis」)の買収により、イタリアでの個人向け損害保険事業を拡大すると発表した。Nobis はイタリアの個人向け損害保険会社で、多角的な販売網の恩恵を受けており、複数の代理店や自動車ディーラーとの提携も含まれている。Nobisは2023年に5億ユーロの総収入保険料と 3,500 万ユーロの純利益を報告している。買収の初期対価は4億2,300万ユーロとなり、アーンアウト(Earn out)13は最大5,500万ユーロとなる見込みとしている。なお、この取引は、2025年4月1日に完了したと発表された。この取引はAXA GroupのソルベンシーII比率に▲1%ポイントの影響をもたらすと想定されている。

2024年8月2日に、AXA Investment Managers(AXA IM)をBNP Paribasに売却する独占交渉を開始すると発表した。これは、資産運用事業から撤退し、BNP Paribasとの長期投資運用パートナーシップを締結するという戦略的決定であり、事業モデルを簡素化し、中核の保険業務である、生命保険・貯蓄保険、損害保険、医療保険に重点を置くというグループ戦略をさらに強調するものであるとしている。取引総額は54億ユーロとなると予想されており、これは2023年の基礎利益の15倍に相当するとしている。この取引は2025年第2四半期までに完了する予定である。この取引の完了に伴い、年間基礎利益が約4億ユーロ減少し、一時的な純利益が22億ユーロ増加すると予想されている。また、売却による利益の希薄化のため、取引完了後に38億ユーロの自社株買いを開始する予定であると述べている。この取引とそれに伴う自社株買いのソルベンシーII比率に与える影響は中立的であるとしている。また、2024年12月22日に、AXA Investment Managersの売却に関してBNP Paribasとの株式購入契約を締結したと発表した。この取引は2025年第2四半期末頃に完了予定である。

13 M&Aの対価の一部を、実行後の一定期間内に、M&A対象会社の業績指標等の事前に合意された目標の達成状況に応じて支払う規定

(2025年04月14日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険グループの地域別の事業展開状況-2024年決算数値等に基づく現状分析-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの地域別の事業展開状況-2024年決算数値等に基づく現状分析-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.