- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの地域別の事業展開状況-2024年決算数値等に基づく現状分析-

2025年04月14日

欧州大手保険グループの地域別の事業展開状況-2024年決算数値等に基づく現状分析-

文字サイズ

- 小

- 中

- 大

2|保険事業の地域別業績

ここでは、各社のセグメント情報に基づいて、保険事業に関する保険収益等と営業利益の地域別内訳を見ている6,7(資産管理事業等については、地域別内訳が示されていないので、以下では保険事業のみを対象にしている)。

2-1.保険収益等の状況

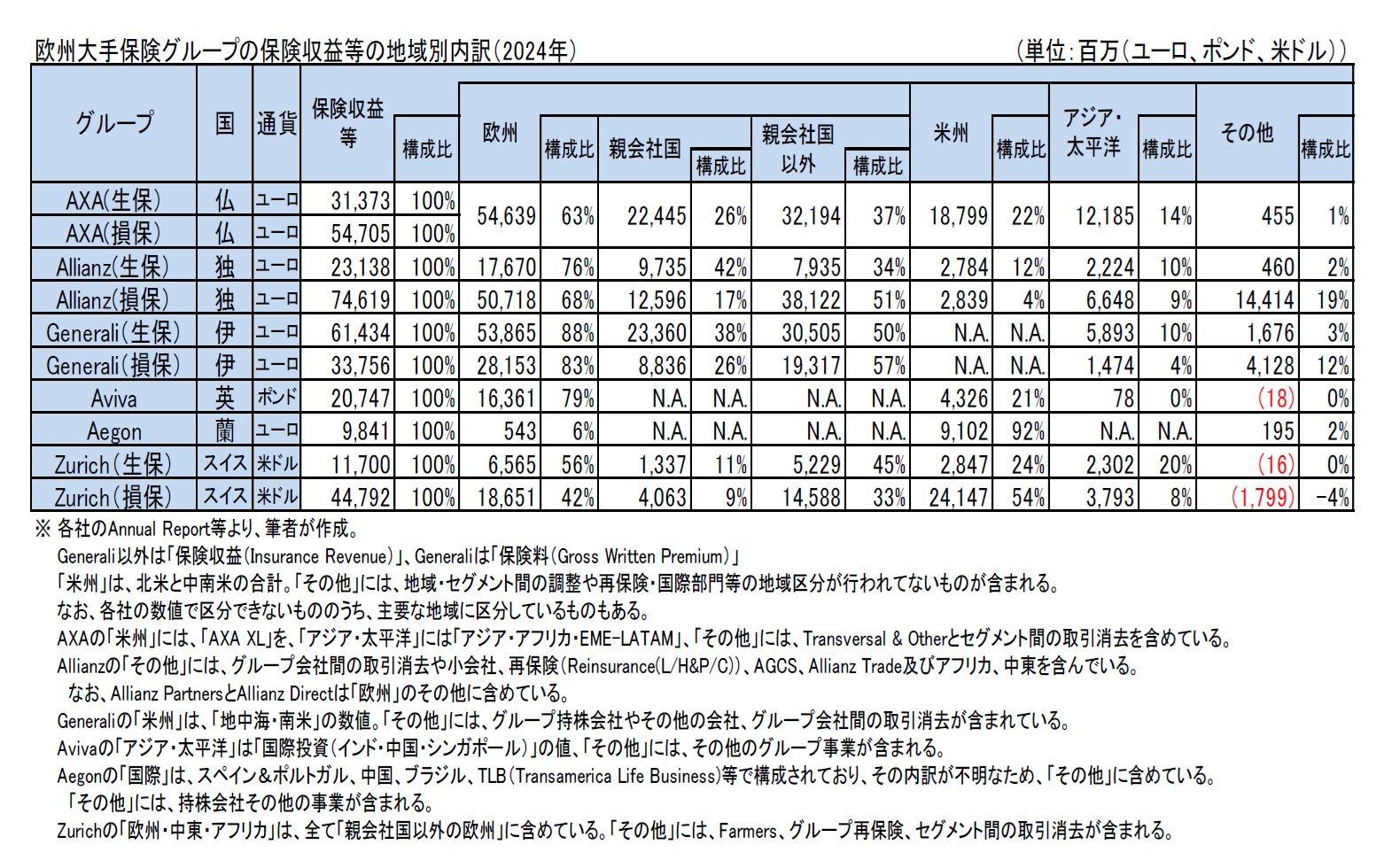

まずは、保険収益等(保険収益又は保険料)の地域別内訳を見てみる。先に述べたように、これまで各社とも収入の主要な基礎数値として「保険料(Gross Written Premium)」を開示してきたが、IFRS第17号の適用に伴い、これに代わって「保険収益(Insurance Revenue)」での内訳を開示してきている。ただし、Generaliについては、保険収益の地域別の内訳を開示していないため、従前の保険料を使用している。

(1) 2024年の結果

これによれば、各社毎に状況は異なっているが、各社とも自国(親会社国)以外からの保険収益等が一定の規模を有しており、自国以外での事業が大きな位置付けを有している。なお、Avivaの場合、欧州大陸での事業の売却により、欧州事業は英国&アイルランドで展開されている。Aegonはオランダの事業をa.s.r.(以下、ASRと記載)に移管しており、現在はこの会社の持分を所有しているのみであるので、次ページの図表にはオランダの事業は反映されていない。

各社の地域別の構成比の概要は、以下の通りとなっている。

AXAは、生損保の合計で、自国のフランスが26%、フランス以外の欧州が37%、米州が22%、アジア・太平洋が14%となっている。

Allianzの生保は、自国のドイツで42%、ドイツ以外の欧州で34%となっているが、米国中心の米州やアジア・太平洋も1割程度と有意な水準となっている。一方で、損保では、「その他」に国際部門や再保険の数値が含まれていることから、その割合が19%と高くなっている。

Generaliの生保は、自国のイタリアが38%、イタリア以外の欧州で50%と高くなっており、欧州以外の構成比は12%に留まっている。一方で、損保では、よりグローバルに分散してはいるが、イタリアは26%で他社に比べて相対的に高い水準となっている。

Avivaは、基本的には英国&アイルランド以外の欧州事業を売却しているため、英国&アイルランドから構成される欧州の合計が79%、カナダの損保事業である米州が21%となっている。

Aegonは、オランダの保険事業をASRに売却した結果、英国を含む欧州は6%となっており、米国及び中南米8を含む米州が92%と、かなり高い水準になっている。

Zurichの生保は、自国のスイスが11%、スイス以外の欧州が45%であるのに対して、中南米を中心とした米州が24%、アジア・太平洋も20%で、これらの2つの地域における構成比が他社に比べて高くなっている。一方で、損保は、スイスが9%、スイス以外の欧州が33%、アジア・太平洋が8%であるのに対して、米州が54%とかなり高い水準になっている。

保険収益等という指標で見た場合、アジア・太平洋の構成比は、近年上昇傾向にあり、AXAとZurichの生保では1割を超える水準で、Allianzの生保とGeneraliの生保においても1割程度になっている。

ここでは、各社のセグメント情報に基づいて、保険事業に関する保険収益等と営業利益の地域別内訳を見ている6,7(資産管理事業等については、地域別内訳が示されていないので、以下では保険事業のみを対象にしている)。

2-1.保険収益等の状況

まずは、保険収益等(保険収益又は保険料)の地域別内訳を見てみる。先に述べたように、これまで各社とも収入の主要な基礎数値として「保険料(Gross Written Premium)」を開示してきたが、IFRS第17号の適用に伴い、これに代わって「保険収益(Insurance Revenue)」での内訳を開示してきている。ただし、Generaliについては、保険収益の地域別の内訳を開示していないため、従前の保険料を使用している。

(1) 2024年の結果

これによれば、各社毎に状況は異なっているが、各社とも自国(親会社国)以外からの保険収益等が一定の規模を有しており、自国以外での事業が大きな位置付けを有している。なお、Avivaの場合、欧州大陸での事業の売却により、欧州事業は英国&アイルランドで展開されている。Aegonはオランダの事業をa.s.r.(以下、ASRと記載)に移管しており、現在はこの会社の持分を所有しているのみであるので、次ページの図表にはオランダの事業は反映されていない。

各社の地域別の構成比の概要は、以下の通りとなっている。

AXAは、生損保の合計で、自国のフランスが26%、フランス以外の欧州が37%、米州が22%、アジア・太平洋が14%となっている。

Allianzの生保は、自国のドイツで42%、ドイツ以外の欧州で34%となっているが、米国中心の米州やアジア・太平洋も1割程度と有意な水準となっている。一方で、損保では、「その他」に国際部門や再保険の数値が含まれていることから、その割合が19%と高くなっている。

Generaliの生保は、自国のイタリアが38%、イタリア以外の欧州で50%と高くなっており、欧州以外の構成比は12%に留まっている。一方で、損保では、よりグローバルに分散してはいるが、イタリアは26%で他社に比べて相対的に高い水準となっている。

Avivaは、基本的には英国&アイルランド以外の欧州事業を売却しているため、英国&アイルランドから構成される欧州の合計が79%、カナダの損保事業である米州が21%となっている。

Aegonは、オランダの保険事業をASRに売却した結果、英国を含む欧州は6%となっており、米国及び中南米8を含む米州が92%と、かなり高い水準になっている。

Zurichの生保は、自国のスイスが11%、スイス以外の欧州が45%であるのに対して、中南米を中心とした米州が24%、アジア・太平洋も20%で、これらの2つの地域における構成比が他社に比べて高くなっている。一方で、損保は、スイスが9%、スイス以外の欧州が33%、アジア・太平洋が8%であるのに対して、米州が54%とかなり高い水準になっている。

保険収益等という指標で見た場合、アジア・太平洋の構成比は、近年上昇傾向にあり、AXAとZurichの生保では1割を超える水準で、Allianzの生保とGeneraliの生保においても1割程度になっている。

6 地域区分は、基本的に引受会社の所属国に基づいている。

7 2024年.において、会社によっては、地域別のセグメントの変更や算出方法等の変更を行っているケースもある。

8 このレポートでは、厳密に言えば正確ではないが、「ラテンアメリカ(Latin America)」につき、「中南米」と称している。

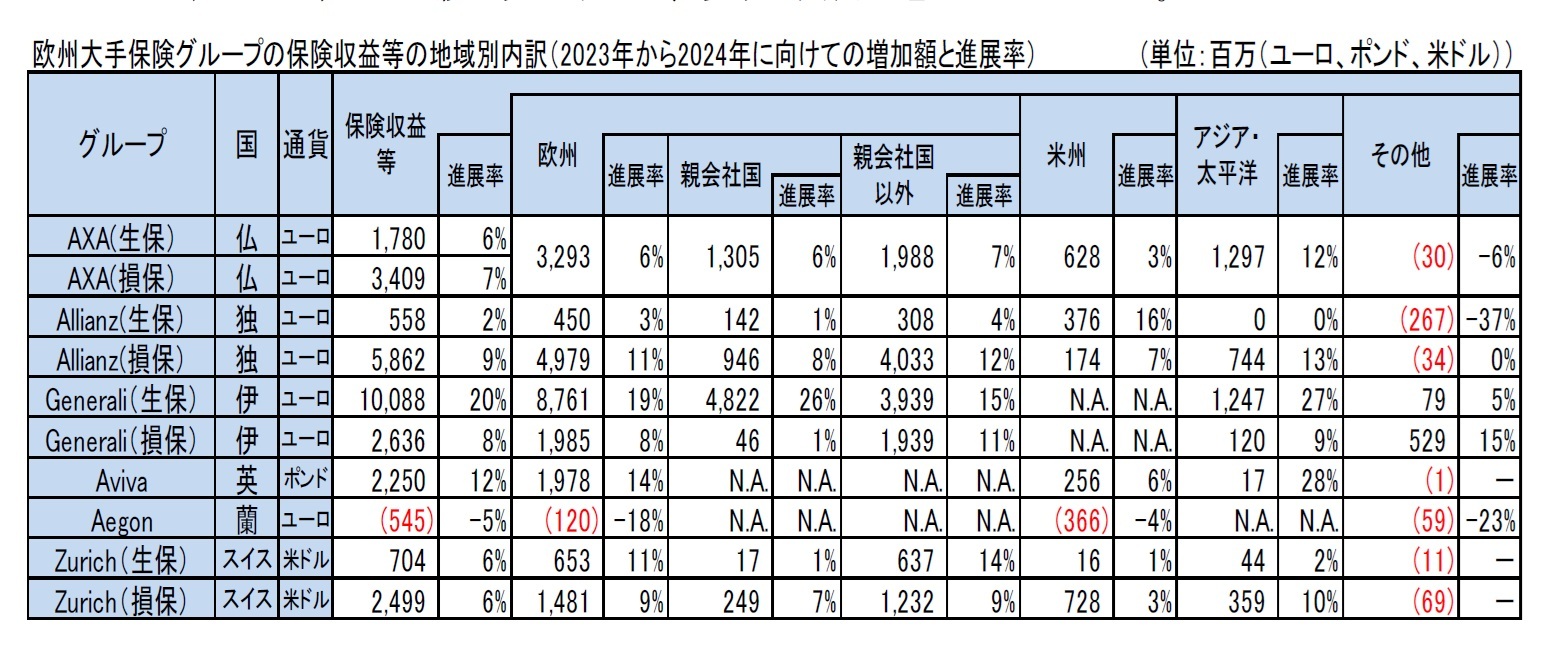

(2) 2023年との比較

基本的には保険収益等の進展が収益の拡大に結びついていくものとなっているため、その(報告数値ベースでの)2023年との比較を見てみると、以下の図表の通りとなっている。

各社とも事業地域の再編等を行っていることもあり、前年との単純な比較が難しくなっている。また決算数値を前年と比較する場合においては、為替レートの変化による影響も小さくないことに注意が必要になる。そのため、多くの会社が、Annual Report等の業績説明においては、同等ベース(連結範囲・為替等を一定)とした場合の進展率の数値等で説明を行っている。

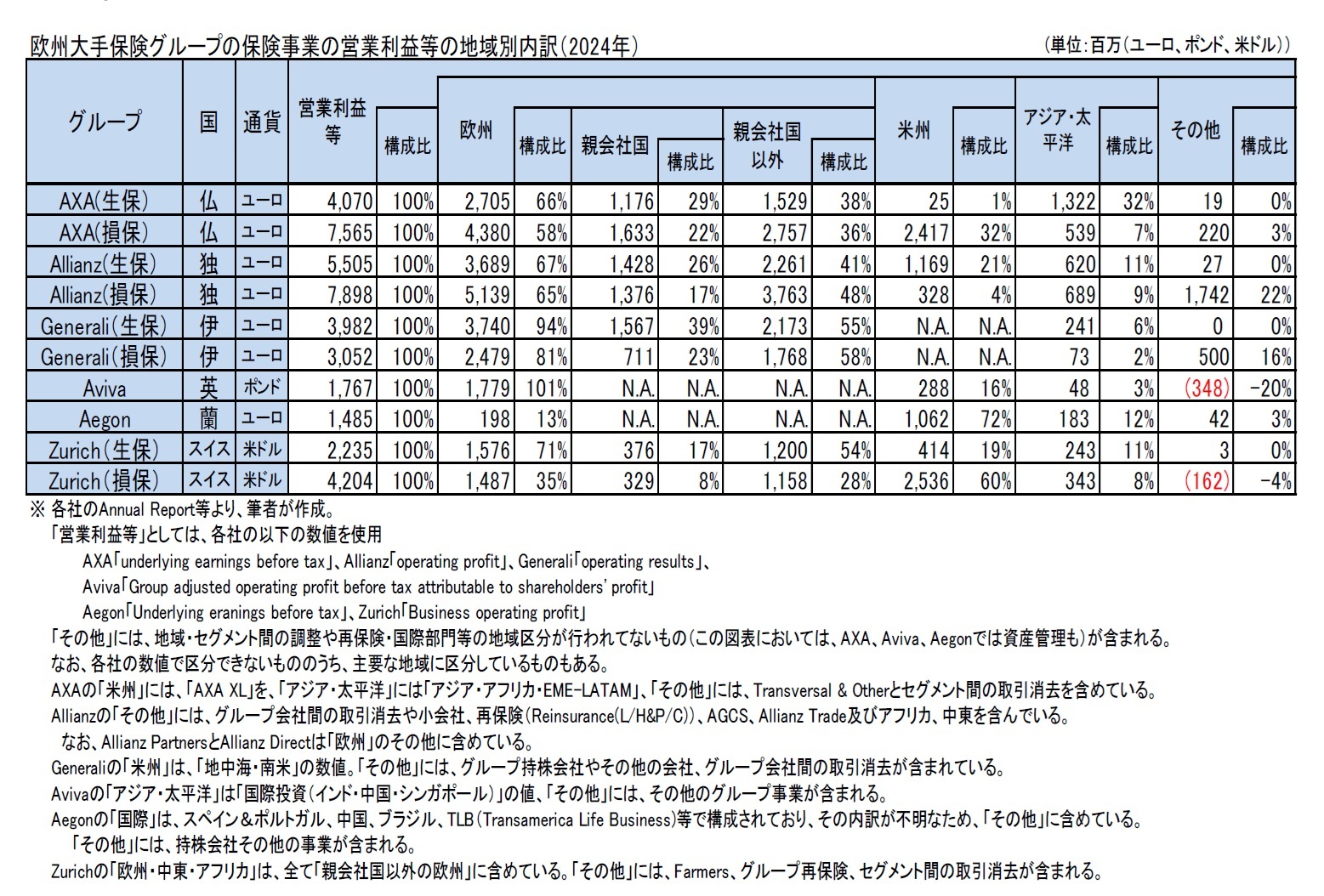

2-2.営業利益の状況

次に、保険事業の営業利益9の地域別内訳を見てみる。地域別の利益配分等にも各社の考え方が反映されているが、各国における子会社毎や各社間の収益状況の差異等も一定程度比較できるものと考えられる。なお、一般的には、国際部門や再保険関係の損益が「その他」に含まれていることから、グループによっては「その他」の構成比が、特に損保事業を中心に大きくなっており、その数値も比較的大きく変動している。

(1) 2024年の結果

営業利益ベースでも、各社の地域別の構成比の状況は、保険収益等と基本的には大きくは変わっていないが、地域別の収益状況や各地域での深耕度等を反映して、若干異なる傾向となっている。さらには、損害保険の場合には、各種の要因でより収益は変動性が高いものになっていることには留意が必要になる。

各社の地域別の構成比の概要は、以下の通りとなっている。

AXAは、生保は、自国のフランスが29%、フランス以外の欧州が38%、アジア・太平洋が32%となっている。一方、損保では、フランスが22%、フランス以外の欧州が36%、米州が32%、アジア・太平洋が7%となっている。

2-2.営業利益の状況

次に、保険事業の営業利益9の地域別内訳を見てみる。地域別の利益配分等にも各社の考え方が反映されているが、各国における子会社毎や各社間の収益状況の差異等も一定程度比較できるものと考えられる。なお、一般的には、国際部門や再保険関係の損益が「その他」に含まれていることから、グループによっては「その他」の構成比が、特に損保事業を中心に大きくなっており、その数値も比較的大きく変動している。

(1) 2024年の結果

営業利益ベースでも、各社の地域別の構成比の状況は、保険収益等と基本的には大きくは変わっていないが、地域別の収益状況や各地域での深耕度等を反映して、若干異なる傾向となっている。さらには、損害保険の場合には、各種の要因でより収益は変動性が高いものになっていることには留意が必要になる。

各社の地域別の構成比の概要は、以下の通りとなっている。

AXAは、生保は、自国のフランスが29%、フランス以外の欧州が38%、アジア・太平洋が32%となっている。一方、損保では、フランスが22%、フランス以外の欧州が36%、米州が32%、アジア・太平洋が7%となっている。

Allianzの生保は、自国のドイツが26%、ドイツ以外の欧州が41%であるのに対して、米州が21%と高くなっており、またアジア・太平洋の構成比が高まってきて11%となっている。一方で、損保では、保険収益等と同様に、国際部門や再保険の数値が含まれていることから「その他」の割合が22%と高くなっており、図表上の米州やアジア・太平洋の数値は1割を下回る水準となっている。

Generaliの生保は、自国のイタリアが39%、イタリア以外の欧州が55%で、合計では94%となって、保険料の構成比よりも高くなっており、営業利益ではより欧州に依存した形になっている。一方で、損保は、よりグローバルに分散していて、イタリアは23%となっているが、それでも欧州全体で81%と高水準になっている。

Avivaは、英国&アイルランドでの営業利益が大半を占め、カナダの米州が16%となっている。

Aegonは、英国中心の欧州が13%で、アジア・太平洋も12%だが、米国及び中南米を含む米州の営業利益が72%と高くなっている。

Zurichの生保は、自国のスイスが17%、スイス以外の欧州が54%となっているが、アジア・太平洋が11%であることに加えて、中南米を中心とした米州が19%で、これらの地域の構成比も高くなっている。損保においては、米州が60%と高い数値になっている。

9 以下の図表等においては、生保と損保に区分していない場合、「その他」には、資産管理事業等の保険事業以外も含まれている。

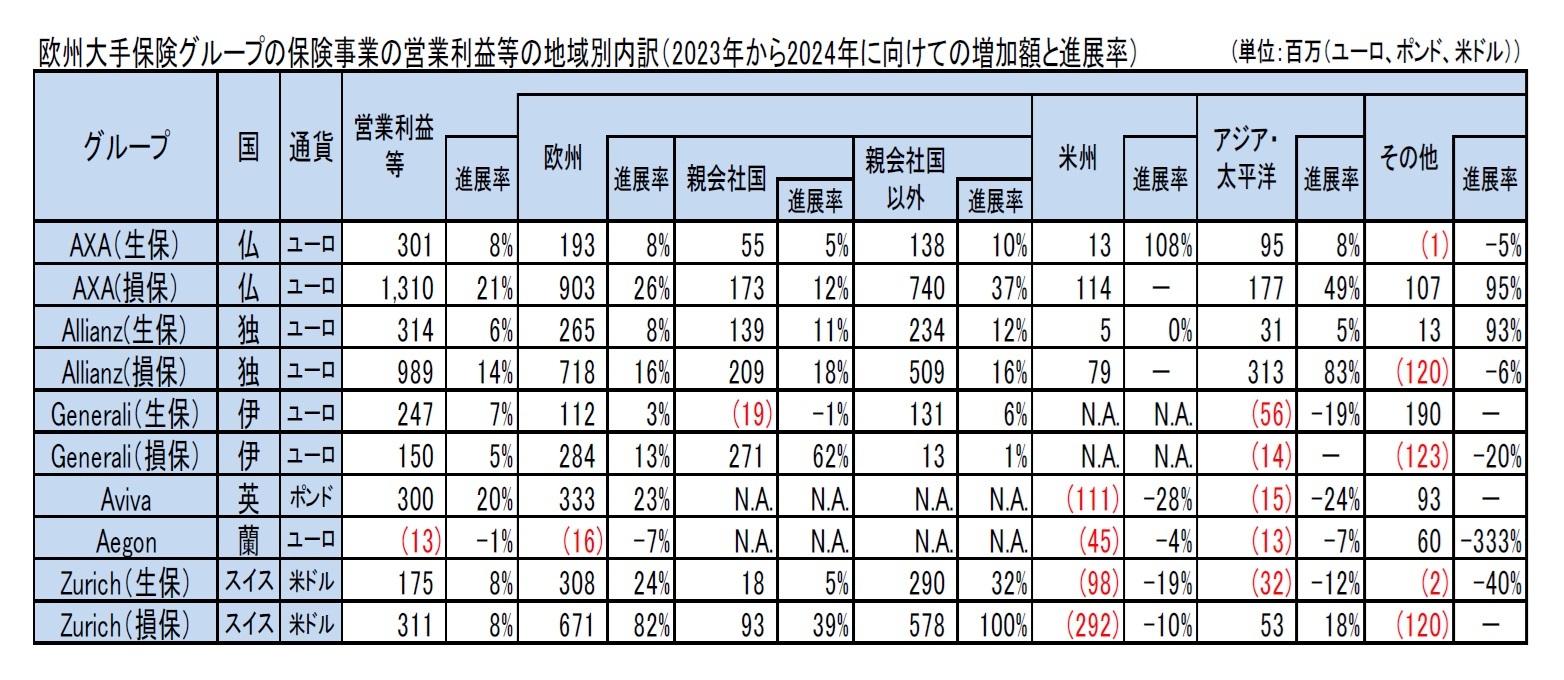

(2) 2023年との比較

営業利益における2023年との比較についても、各社とも事業地域の再編等を行ってきていることから、前年との単純な比較が難しくなっている。また営業利益の決算数値についても、前年と比較する場合においては、特に中南米地域の業績において、為替レートの変化による影響も小さくないことに注意が必要になる。

Generaliの生保は、自国のイタリアが39%、イタリア以外の欧州が55%で、合計では94%となって、保険料の構成比よりも高くなっており、営業利益ではより欧州に依存した形になっている。一方で、損保は、よりグローバルに分散していて、イタリアは23%となっているが、それでも欧州全体で81%と高水準になっている。

Avivaは、英国&アイルランドでの営業利益が大半を占め、カナダの米州が16%となっている。

Aegonは、英国中心の欧州が13%で、アジア・太平洋も12%だが、米国及び中南米を含む米州の営業利益が72%と高くなっている。

Zurichの生保は、自国のスイスが17%、スイス以外の欧州が54%となっているが、アジア・太平洋が11%であることに加えて、中南米を中心とした米州が19%で、これらの地域の構成比も高くなっている。損保においては、米州が60%と高い数値になっている。

9 以下の図表等においては、生保と損保に区分していない場合、「その他」には、資産管理事業等の保険事業以外も含まれている。

(2) 2023年との比較

営業利益における2023年との比較についても、各社とも事業地域の再編等を行ってきていることから、前年との単純な比較が難しくなっている。また営業利益の決算数値についても、前年と比較する場合においては、特に中南米地域の業績において、為替レートの変化による影響も小さくないことに注意が必要になる。

(2025年04月14日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険グループの地域別の事業展開状況-2024年決算数値等に基づく現状分析-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの地域別の事業展開状況-2024年決算数値等に基づく現状分析-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.