- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- アジアの社会保障制度 >

- 中国版iDeCo、全国実施へ【アジア・新興国】中国保険市場の最新動向(67)

2025年02月18日

文字サイズ

- 小

- 中

- 大

1――中国版iDeCoを一部先行地域から全国へ拡大

2024年12月、人力資源社会保障部は、中国版iDeCo(中国語では「個人養老金制度」)の全国での実施を決定した。個人養老金制度は、個人型確定拠出年金の私的年金制度の1つに分類される。加入には公的年金制度に加入していることが条件となっている1。掛け金は個人が拠出し、運用を自身で決定、定年退職後、公的年金と併せて受給することができる。掛け金の上限は年間12,000元(約24万円)で、拠出時、運用時の収益には課税されず、給付時に3%の個人所得税が徴収される。

個人養老金制度は、2022年4月に国が実施を発表し2、11月に「個人養老金実施弁法」を発出、北京市、上海市、蘇州市といった36の先行地域を決定し、これまで地域限定で実施されていた。今般、当局は2年間の先行実施を経て、2024年12月15日から全国での実施に踏み切った3。当局によると、2024年11月時点での加入者は7,000万人に達するとしている4。

全国実施への移行にともなって、政府が特に今後の検討課題として挙げているのは、掛け金の拠出が進まない問題と未指図資産の問題についての対応である。

1 中国の公的年金制度は都市の会社員を対象とする都市職工年金と、都市の非就労者と農村住民を対象とした都市・農村住民年金がある。都市職工年金は強制加入であるが、都市・農村住民年金は任意加入となっている。

2 「国務院弁公庁関于推動個人養老金発展的意見」、2022年4月21日、

https://www.gov.cn/zhengce/content/2022-04/21/content_5686402.htm、2025年2月7日取得。

3 「人力資源社会保障部、財政部、国家税務総局、金融監督管理総局、中国証券監督管理委員会関于全面実施個人養老金制度的通知」、2024年12月10日、https://www.mohrss.gov.cn/SYrlzyhshbzb/shehuibaozhang/zcwj/202412/t20241212_532221.html

2025年2月7日取得。

4 人力資源社会保障部「個人養老金制度全面実施」、2024年12月16日、

https://www.mohrss.gov.cn/SYrlzyhshbzb/dongtaixinwen/buneiyaowen/rsxw/202412/t20241216_532485.html

2025年2月7日取得。

個人養老金制度は、2022年4月に国が実施を発表し2、11月に「個人養老金実施弁法」を発出、北京市、上海市、蘇州市といった36の先行地域を決定し、これまで地域限定で実施されていた。今般、当局は2年間の先行実施を経て、2024年12月15日から全国での実施に踏み切った3。当局によると、2024年11月時点での加入者は7,000万人に達するとしている4。

全国実施への移行にともなって、政府が特に今後の検討課題として挙げているのは、掛け金の拠出が進まない問題と未指図資産の問題についての対応である。

1 中国の公的年金制度は都市の会社員を対象とする都市職工年金と、都市の非就労者と農村住民を対象とした都市・農村住民年金がある。都市職工年金は強制加入であるが、都市・農村住民年金は任意加入となっている。

2 「国務院弁公庁関于推動個人養老金発展的意見」、2022年4月21日、

https://www.gov.cn/zhengce/content/2022-04/21/content_5686402.htm、2025年2月7日取得。

3 「人力資源社会保障部、財政部、国家税務総局、金融監督管理総局、中国証券監督管理委員会関于全面実施個人養老金制度的通知」、2024年12月10日、https://www.mohrss.gov.cn/SYrlzyhshbzb/shehuibaozhang/zcwj/202412/t20241212_532221.html

2025年2月7日取得。

4 人力資源社会保障部「個人養老金制度全面実施」、2024年12月16日、

https://www.mohrss.gov.cn/SYrlzyhshbzb/dongtaixinwen/buneiyaowen/rsxw/202412/t20241216_532485.html

2025年2月7日取得。

2――2年間の先行実施で見えてきた課題

2年間、36地域での先行実施で見えてきた大きな課題は、(1)加入者・口座開設は増えるものの、掛金の拠出が進まない課題、加えて(2)掛け金の拠出はしてもその配分設定にまで至らない未指図資産をどうするかといった課題である。

当局は、先行実施が始まった2022年末時点で、加入者(口座開設者)は1,954万人、そのうち掛け金を拠出したのが613万人、拠出総額は142億元と発表している。つまり、運用口座を開設して、実際掛金を拠出しているのはわずか3割ほどで、1人あたりの平均掛金額もわずか2,317元と年間上限額である12,000元に遠く及ばない状況にある(片山,2024)5。拠出総額の発表は2022年末時点の状況のみとなっており、2023年以降については発表されていない。この状況については、運用口座の開設のキャンペーンによる特典獲得などを目的に運用口座を開設し、少額の掛け金の拠出まではするものの、長期運用には及び腰で明確な運用意向がないといった課題が指摘されている。

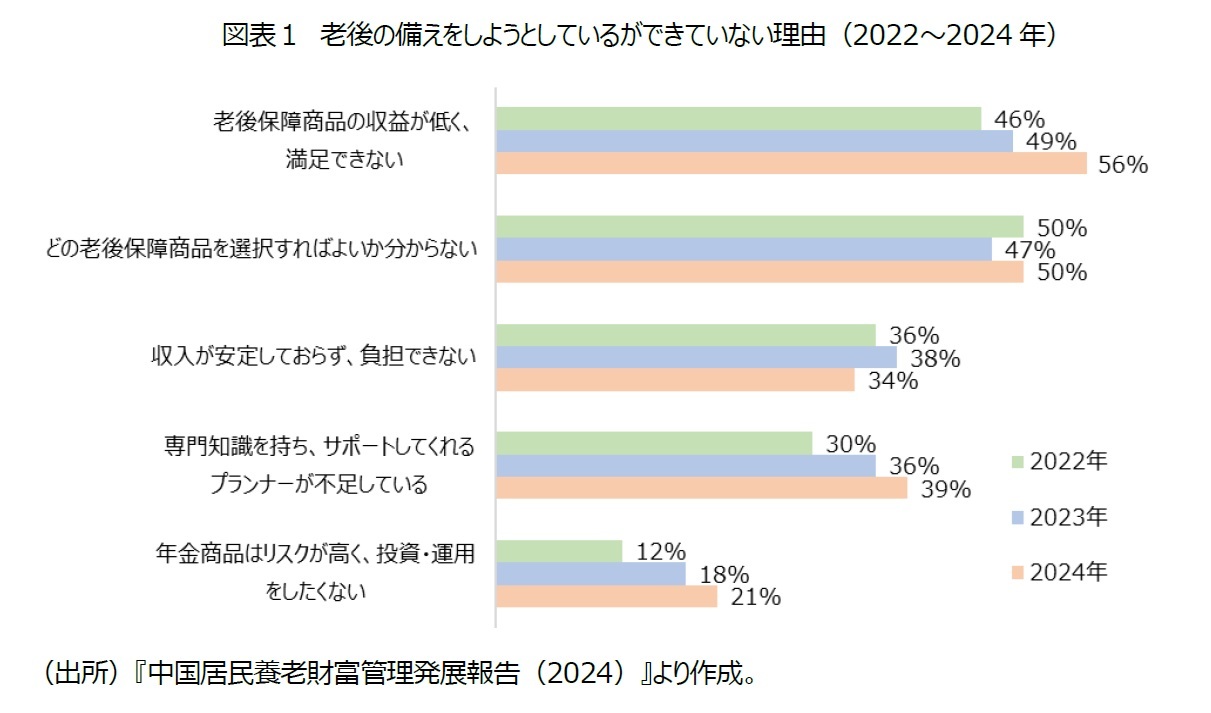

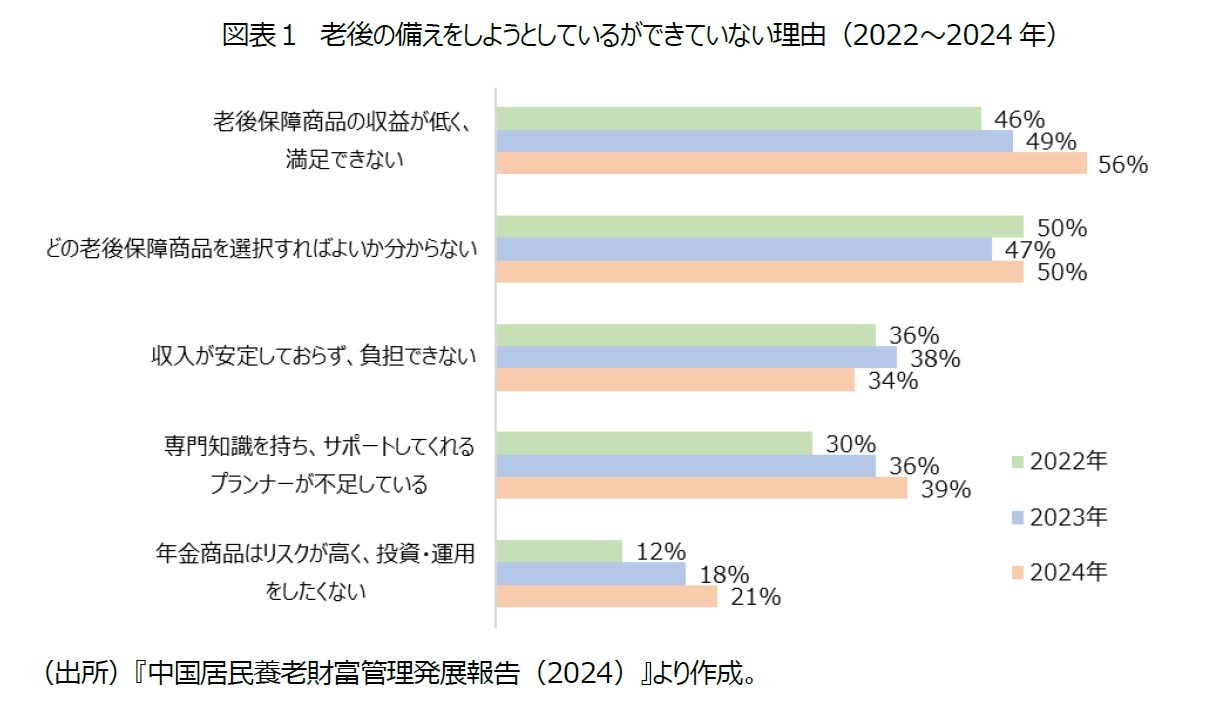

加えて、政府が指摘するように6、老後の備えとして投資意向はあったとしても金融リテラシーの問題などからどのような金融商品を選択すればよいか分からないという課題もある。『中国居民養老財富管理発展報告(2024)』7によると、老後の備えをしようとしているものの実際行動に移せない理由(2024年)として、「老後保障商品の収益が低く、満足できない」が56%と最も多くを占めている。それに次いで「どの老後保障商品を選択すればよいか分からない」が50%を占めており、更に、「専門知識を持ち、サポートしてくれるプランナーが不足している」も39%を占めるなど上位に挙がっている。老後保障に関する金融商品をどう選択し、運用していくか、専門のサポートが求められていることが分かる(図表1)。

当局は、先行実施が始まった2022年末時点で、加入者(口座開設者)は1,954万人、そのうち掛け金を拠出したのが613万人、拠出総額は142億元と発表している。つまり、運用口座を開設して、実際掛金を拠出しているのはわずか3割ほどで、1人あたりの平均掛金額もわずか2,317元と年間上限額である12,000元に遠く及ばない状況にある(片山,2024)5。拠出総額の発表は2022年末時点の状況のみとなっており、2023年以降については発表されていない。この状況については、運用口座の開設のキャンペーンによる特典獲得などを目的に運用口座を開設し、少額の掛け金の拠出まではするものの、長期運用には及び腰で明確な運用意向がないといった課題が指摘されている。

加えて、政府が指摘するように6、老後の備えとして投資意向はあったとしても金融リテラシーの問題などからどのような金融商品を選択すればよいか分からないという課題もある。『中国居民養老財富管理発展報告(2024)』7によると、老後の備えをしようとしているものの実際行動に移せない理由(2024年)として、「老後保障商品の収益が低く、満足できない」が56%と最も多くを占めている。それに次いで「どの老後保障商品を選択すればよいか分からない」が50%を占めており、更に、「専門知識を持ち、サポートしてくれるプランナーが不足している」も39%を占めるなど上位に挙がっている。老後保障に関する金融商品をどう選択し、運用していくか、専門のサポートが求められていることが分かる(図表1)。

5 片山ゆき「中国版iDeCo、先行導入1年の成果と課題」、2024年2月2日、ニッセイ基礎研究所。

6 注釈4と同一。

7 『中国居民養老財富管理発展報告(2024)』は中信銀行が発起人となっており、中国中信金融および清華五道口養老金融50人フォーラムが学術的なサポートを担い、信銀理財、華夏ファンド管理、富達ファンド管理(中国)が専門サポートをする形で実施された。アンケート調査はオンライン、対面の両方で実施し、31の省・市・自治区・直轄市の18歳以上(都市/農村両方)を対象とし、有効回答件数は6,506件。

3――今後、疾病罹患などによる前倒し給付、自動運用の導入も検討

政府は個人養老金制度の全国拡大に加えて、上掲の課題を改善すべくいくつかの検討事項も発表している。

掛け金の拠出が進まない点については、従前より、中国社会が抱える社会問題や経済状況について考慮すべきといった議論があった。個人養老金制度は加入後長期間にわたって運用し、定年退職まで引き出しができない制度である。例えば、中国においては高額な治療が必要な疾病や失業による家計の変化を考えると、長期運用には慎重にならざるを得ない。また、中国では個人年金などが普及し始めて間もなく、上掲の理由からも20年、30年といった長期運用の受け入れは現段階ではそれほど進んでいない現状にある。例えば、『中国居民養老財富管理発展報告(2024)』によると、老後保障の金融商品について希望する運用期間を聞いたところ、「いつでも引き出せる」が22%で最も多くを占め、次いで「1~3年」が20%、「6ヶ月~1年」が16%と続いた。いわゆる長期運用と考える「20~30年」はわずか2%、「30年以上」となると1%といった状況にある。

こういった点からも、政府は個人養老金制度の受給条件の緩和を検討している。これまでも受給条件として、公的年金の受給開始年齢に達した場合、労働能力を著しく喪失した場合、海外に定住する場合などについて受給が可能としていた。今般、ここに今後の検討内容として、加入者が重大疾病に罹患した場合、失業保険を受給し、一定の条件に達している場合、生活保護を受給している場合については受給を可能とする方向で検討が進んでいるとした。政府は詳細な内容については今後発表するとしている。

また、掛け金の拠出があるもののその配分設定がされていない未指図資産をどうするかについては、自動運用の検討が進められている。現時点では、未指図資産はそのまま預金扱いとなるが、これを加入者の投資意向や年齢などに基づいて、最適な金融商品への投資を薦めるコンサルサービスおよびその自動運用を検討するとしている。日本のiDeCoにおいても、掛け金について配分設定などの運用指図がない状況で一定期間が経過すると自動的に商品が購入される指定運用方法が採用されているが、中国も類似の措置を取り入れるものと考えられる(ただし、日本の場合は「未指図資産」の状態では運用されない)。政府はこの自動運用への切り替えによって、どのような金融商品を選べばよいか分からないといった金融リテラシーの問題の改善にもつながると期待している。

中国では不動産価格の下落により、老後保障の大きな柱となっていた不動産のプレゼンスが揺らぎ始めている。その一方で公的年金の財政問題や長寿化の進展もあり、政府は新たに導入された個人養老金制度への期待を強めている。ただし、制度自体は先行導入から2年ほどしか経過しておらず、制度の課題を改善しながら更なる普及が目指されることになる。

掛け金の拠出が進まない点については、従前より、中国社会が抱える社会問題や経済状況について考慮すべきといった議論があった。個人養老金制度は加入後長期間にわたって運用し、定年退職まで引き出しができない制度である。例えば、中国においては高額な治療が必要な疾病や失業による家計の変化を考えると、長期運用には慎重にならざるを得ない。また、中国では個人年金などが普及し始めて間もなく、上掲の理由からも20年、30年といった長期運用の受け入れは現段階ではそれほど進んでいない現状にある。例えば、『中国居民養老財富管理発展報告(2024)』によると、老後保障の金融商品について希望する運用期間を聞いたところ、「いつでも引き出せる」が22%で最も多くを占め、次いで「1~3年」が20%、「6ヶ月~1年」が16%と続いた。いわゆる長期運用と考える「20~30年」はわずか2%、「30年以上」となると1%といった状況にある。

こういった点からも、政府は個人養老金制度の受給条件の緩和を検討している。これまでも受給条件として、公的年金の受給開始年齢に達した場合、労働能力を著しく喪失した場合、海外に定住する場合などについて受給が可能としていた。今般、ここに今後の検討内容として、加入者が重大疾病に罹患した場合、失業保険を受給し、一定の条件に達している場合、生活保護を受給している場合については受給を可能とする方向で検討が進んでいるとした。政府は詳細な内容については今後発表するとしている。

また、掛け金の拠出があるもののその配分設定がされていない未指図資産をどうするかについては、自動運用の検討が進められている。現時点では、未指図資産はそのまま預金扱いとなるが、これを加入者の投資意向や年齢などに基づいて、最適な金融商品への投資を薦めるコンサルサービスおよびその自動運用を検討するとしている。日本のiDeCoにおいても、掛け金について配分設定などの運用指図がない状況で一定期間が経過すると自動的に商品が購入される指定運用方法が採用されているが、中国も類似の措置を取り入れるものと考えられる(ただし、日本の場合は「未指図資産」の状態では運用されない)。政府はこの自動運用への切り替えによって、どのような金融商品を選べばよいか分からないといった金融リテラシーの問題の改善にもつながると期待している。

中国では不動産価格の下落により、老後保障の大きな柱となっていた不動産のプレゼンスが揺らぎ始めている。その一方で公的年金の財政問題や長寿化の進展もあり、政府は新たに導入された個人養老金制度への期待を強めている。ただし、制度自体は先行導入から2年ほどしか経過しておらず、制度の課題を改善しながら更なる普及が目指されることになる。

(2025年02月18日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) | 片山 ゆき | 保険・年金フォーカス |

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国版iDeCo、全国実施へ【アジア・新興国】中国保険市場の最新動向(67)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国版iDeCo、全国実施へ【アジア・新興国】中国保険市場の最新動向(67)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.