新着記事をお届け!

ドイツの生命保険監督を巡る動向(2)-BaFinの2023年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ドイツの生命保険監督を巡る動向(2)-BaFinの2023年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)-

ドイツの生命保険監督を巡る動向(2)-BaFinの2023年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)-

文字サイズ

- 小

- 中

- 大

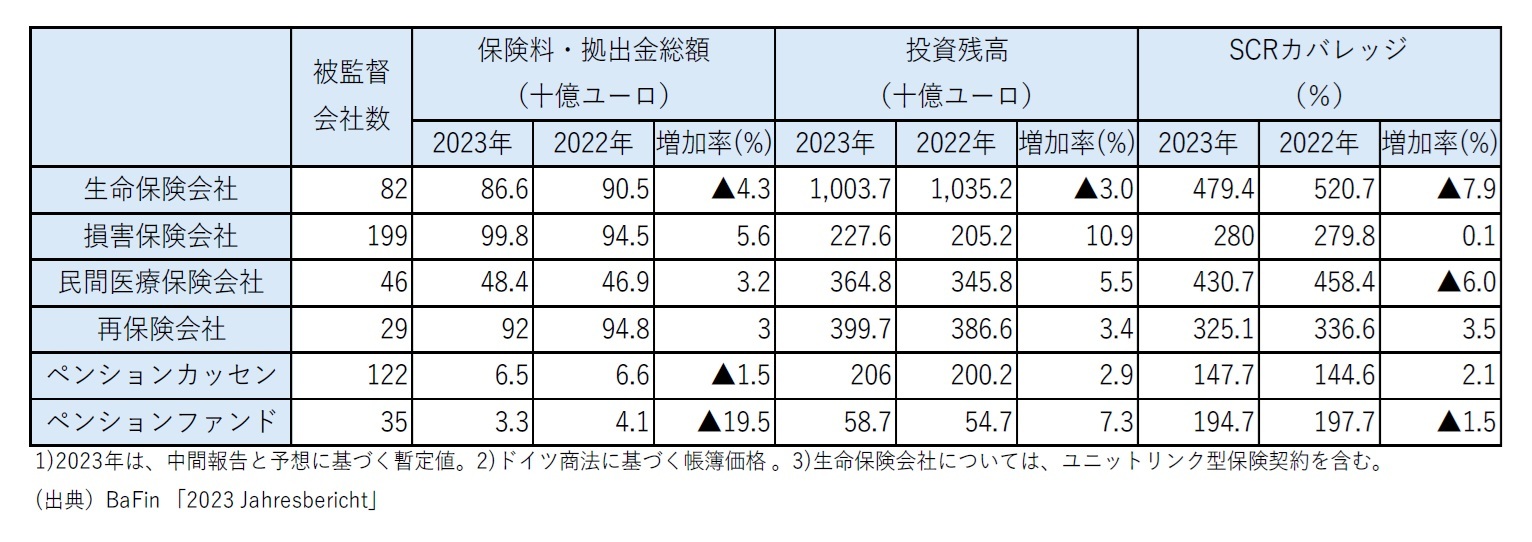

4―保険会社と年金基金の業績状況

1|全体の業績

2023年の保険会社と年金基金の全体の業績状況は、以下の図表の通りとなっている。

BaFinは、ここ数年の低金利環境にもかかわらず、生命保険会社の状況は過去においてすでに強固であると評価していたが、最近の金利の上昇は、生命保険会社のソルベンシーIIに基づくKPIs(重要業績指標)とリスク負担能力をさらに改善させた。新規投資と再投資の両方で、収益創出の機会が改善した。BaFinは、歴史的な低金利の時代には、主に生命保険会社のリスク負担能力に注目し、生命保険会社が義務を果たせるかどうかを監視していたが、2022年と2023年には、金利上昇から生じるリスクにより一層焦点を当てるようになった。

2023年のZZR(追加責任準備金)算定の基準金利は、前年度同様1.57%であったが、ポートフォリオの変化により、準備金は一桁の十億ユーロ台の範囲で放出された。放出された資金は、より多くの配当という形で、最終的には保険契約者に利益をもたらす。

一部の生命保険会社はすでに2023年の配当金拠出額を緩やかに引き上げていたが、この傾向は2024 年の剰余金報告でも続く。したがって、保険契約者も新規投資や再投資による高いリターンを享受することになる。

2023年には、前年と同様、全ての生命保険会社が十分なSCR カバレッジを示すことができた。金利上昇の結果、カバー率は大幅に上昇し、十分なSCRカバレッジを示すためのソルベンシーIIの経過措置はますます重要でなくなってきている。2023年の段階では、経過措置に依存していたのは1社のみであった。

損害保険会社の2023年の特徴は、インフレ率が、前年に比べて低下したものの、長期平均を上回る水準で推移したことにあった。損害保険会社にとって重要な保険金請求インフレ率は、欧州中央銀行(ECB)が発表する一般的なインフレ率よりも高い傾向にあった。

高水準のインフレは、自動車保険(自動車第三者賠償責任保険、その他の自動車保険)、家財・住宅保険、賠償責任保険に特に影響を与えている。これらの保険種目は損害保険の保険料総額の大きな割合を占めているが、2023年の平均保険料はこれらのクラスで上昇した。しかし、特に自動車保険では、保険会社は保険料率の上昇分を、タイムラグを伴ってしか保険契約者に転嫁できなかった。

2023年には損害保険市場全体で収益性が低下し、特に重要な自動車保険分野で低下した。これは特に、2023年中に100%の大台を大きく上回った正味コンバインド・レシオの急上昇に顕著に表れている。高インフレに加え、一部で保険料の調整が不十分であったこと、パンデミック後の交通量が正常化したこと、経済状況が悪化したことなどが収益性低下の原因であった。

ソルベンシーに関しては、損害保険会社は業界平均で比較的高い保険金請求インフレ率にうまく対処することができ、関連するSCRカバレッジは2023 年にはわずかしか変化しなかった。

再保険セクターでは、2023年も自動車保険と自然災害保険の保険料が大幅に上昇した。自動車保険では予備部品や修理費用の上昇が目立ち、自然災害の頻発と建設費の上昇により、自然災害損失が増加した。BaFinは、監督下の再保険会社とこれらの動向について詳細に協議した。BaFinは、再保険価格の高騰は今後も続くと予想している。

金利の上昇により、再保険セクターが2023 年に資本市場で調達した新規資本は減少した。とりわけ、再保険会社が発行したオールタナティブ・カタストロフィ・ボンドは、低金利時代ほどには投資家に注目されなくなった。これは、再保険サービスに対する需要は以前よりも高まったが、再保険会社がこの追加需要を限定的にしかカバーできなかったことを意味している。従って、既存の再保険会社は交渉において有利な立場にあり、保険料の大幅な値上げを課すことができる。火災保険でもさらなる保険料の引き上げが想定されている。

2023年の金利の上昇は、新規投資や再投資の収益機会を改善することで、民間医療保険会社の業績に最も大きな影響を与えた。

とはいえ、資本投資における隠れた準備金(含み益)は減少しており、多くの医療保険会社が隠れた負債(含み損)を負っている。2023年9月30日時点のBaFinの予測が示すように、医療保険会社は中期的にも金利上昇に対応することが可能である。

同時に、保険数理金利をすでに引き上げている医療保険会社もある。これは、金利上昇を価格に織り込み、保険料の上昇を緩和できたことを示している。インフレ率の上昇やCOVID-19のパンデミック時からの一定のキャッチアップ効果にもかかわらず、保険給付とコストは今のところ大きく上昇していない。

BaFinの年間セクター分析によると、2024年の総合医療保険の保険料調整は、少なくとも1つの料率モジュールで約73%、主要料率モジュールで約61%の保険契約者に影響を与えた。調整率は平均6.3%だが、保険料が下がる保険契約者もいる。保険料の値上げを抑えるため、医療保険会社は保険料の払戻し準備金から合計約22億6,000万ユーロを活用している。

ペンションカッセン

近年の低金利環境の影響を特に受けていたペンションカッセンは、新規投資と再投資の収益機会が改善したため、金利上昇によって救済された。同時に、隠れた準備金は消滅して、その多くが隠れた負債を抱えた。

2023年9月30日時点のBaFinの予測では、シナリオによっては一部のペンションカッセンは依然として緊迫した状況にあるものの、業界全体としては状況が改善している。監督強化の対象となるペンションカッセンの数は、2023年には約30から20未満に減少した。予測によれば、2023年12月31日時点で、3つのペンションカッセンがソルベンシー要件を満たすことができなかった。

ペンションファンド

BaFinの監督下にある34のペンションファンドは、2023年9月30日現在、予測の4つのシナリオの経済的影響に耐えることができた。金利の上昇により、ペンションファンド自身が債務履行のリスクを負うことになる保険ベースの事業には隠れた負債が生じた。全てのペンションファンドは2023会計年度及びその後の4会計年度分に向けて十分な自己資本を有している。監督法で要求される自己資本の水準は、年金基金の約3分の2で最低資本要件(株式会社は300万ユーロ、共済年金基金は225万ユーロ)となっている。

9 ペンションカッセン(Pensionskassen)とペンションファンド(年金基金)(Pensionfonds)については、保険年金フォーカス「ドイツの生命保険監督を巡る動向(1)-BaFinの2021年Annual Reportより、スポットライトからの抜粋と関連情報-」(2022.9.1)を参照していただきたい。

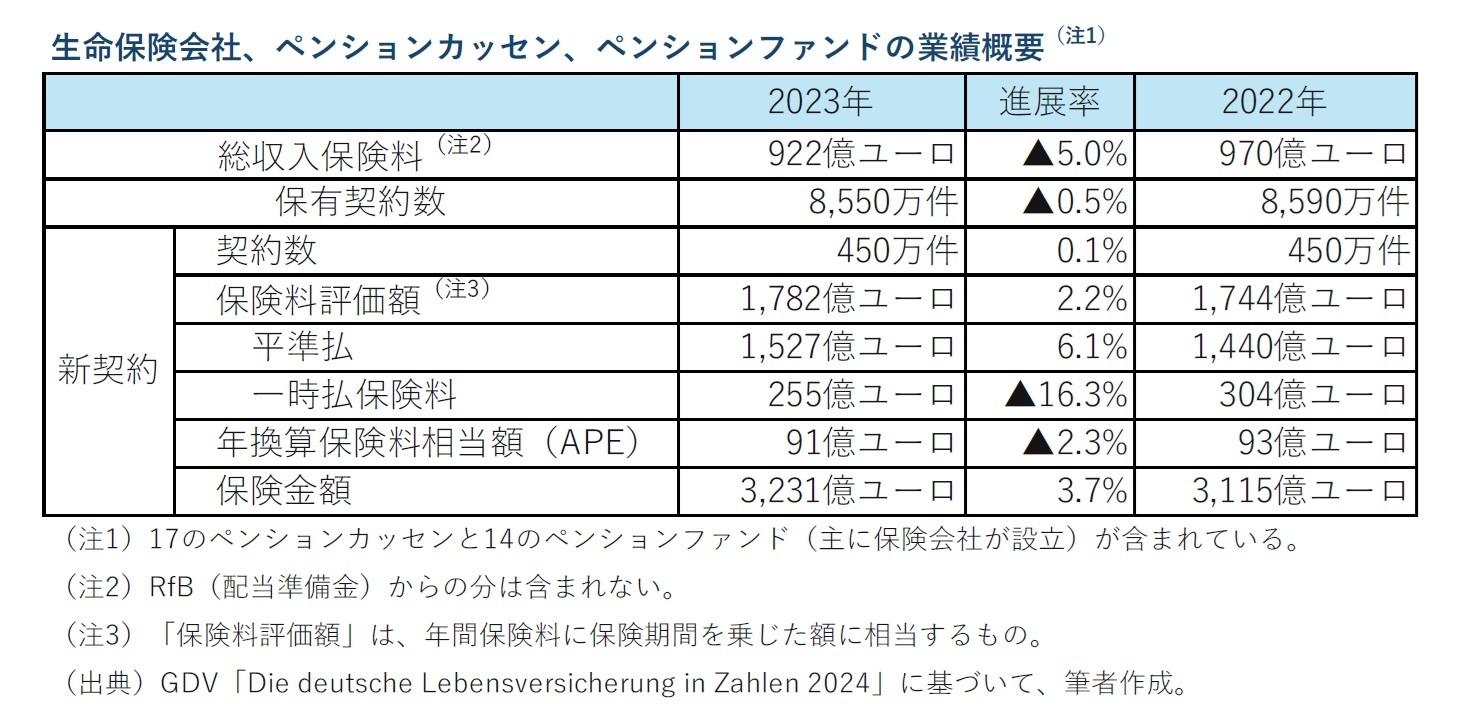

5―生命保険業界の業績状況

10 https://www.gdv.de/gdv/statistik

「Die deutsche Lebensversicherung in Zahlen 2024」

11 BaFinとGDVの数値は、必ずしもベースが一致していない。

2023年は、生命保険会社、ペンションカッセン及びペンションファンドにとって容易な年ではなかった。インフレ率が年内に再び低下したとはいえ、不確実性は依然として高く、新型コロナウィルスの大流行とエネルギー危機を受けて経済成長は低迷した。このような情勢は、企業型・個人型の退職年金制度にも影響を及ぼした。4,600万件以上の年金保険を含む8,500万件以上の契約により、保険業界はドイツにおける老齢保障の不可欠な一部であり続けている。

生命保険、ペンションカッセン及びペンションファンドは、2023年の保険料収入が5.0%減の922億ユーロとなった。また、金利動向により、一時払保険料は15.7%減の258億ユーロとなった。平準払保険料は横ばいの663億ユーロだった。2023年の支払保険金は、8.7%増の990億ユーロと大幅に増加した。

貯蓄者の経済的余裕は主にインフレのため限られていたにもかかわらず、殆どの人は年金契約を継続した。解約率は2022年の2.51%から2023年には2.56%と若干上昇したが、依然として低い水準にある。

2023年末時点で、業界のポートフォリオには、対前年で2.3%減少したものの、まだ約1,000万件のリースター契約があった。しかし、人口に占めるその普及率は全体的に減少しており、一般情勢の悪化により、生命保険会社からの新契約は2023年に67.2%減少した。

さらに、以下のように説明されている(上記と重複する部分もあるが、再掲しておく)。

・総収入保険料は 922 億ユーロで5.0%減少した。

・新契約数は450万件で0.1%微増した。

・新契約保険料評価額(年間保険料に保険期間を乗じた額に相当)は 1,782 億ユーロとなり、前年の1,744 億ユーロに対して、2.2%増加した。平準払の年換算保険料(APE)が4.5%増加して65億ユーロとなった一方で、一時払保険料は16.3%減少して255億ユーロとなり、この結果として、全体の年換算保険料は91億ユーロで、前年の93億ユーロに対して、2.3%減少した。

・新契約による保険金額は、3,110 億ユーロから約 3,230 億ユーロに3.7%増加した。

・2023年末の契約件数は8,550万で、年初の8,590万に対して、0.5%減少した。

・給付金支払額は990億ユーロで、前年の911億ユーロに対して、8.7%と大幅に増加した。

・2023年の投資ポートフォリオ(貸借対照表価額)は、前年の1兆930億ユーロに対して、1.0%減少して、1兆810億ユーロとなった。さらに、ユニットリンク保険の投資が、前年の1,550億ユーロに対して、17.1%増加して、約 1,820 億ユーロとなった。新規投資は、前年の1,990億ユーロに対して、35.1%減少して、1,290 億ユーロとなった。なお、ペンションファンドからの値はここには含まれていない。

(2024年08月19日「保険・年金フォーカス」)

関連レポート

- ドイツの生命保険監督を巡る動向(1)-BaFinの2023年Annual Report等の公表資料からの抜粋報告(主要な監督戦略・実務等の状況)-

- ドイツの生命保険監督を巡る動向(1)-BaFinの2022年Annual Reportよりスポットライト等からの抜粋報告-

- ドイツの生命保険監督を巡る動向(1)-BaFinの2021年Annual Reportよりスポットライトからの抜粋と関連情報-

- ドイツの生命保険監督を巡る動向(2)-BaFinの2022年Annual Reportより(生命保険会社の監督及び業績等の状況)-

- ドイツの生命保険監督を巡る動向(2)-BaFinの2021年Annual Reportより(生命保険会社の監督及び業績等の状況)-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ドイツの生命保険監督を巡る動向(2)-BaFinの2023年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツの生命保険監督を巡る動向(2)-BaFinの2023年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.