- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州保険会社が2023年のSFCR(ソルベンシー財務状況報告書)を公表(2)-内部モデルの適用状況等-

欧州保険会社が2023年のSFCR(ソルベンシー財務状況報告書)を公表(2)-内部モデルの適用状況等-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

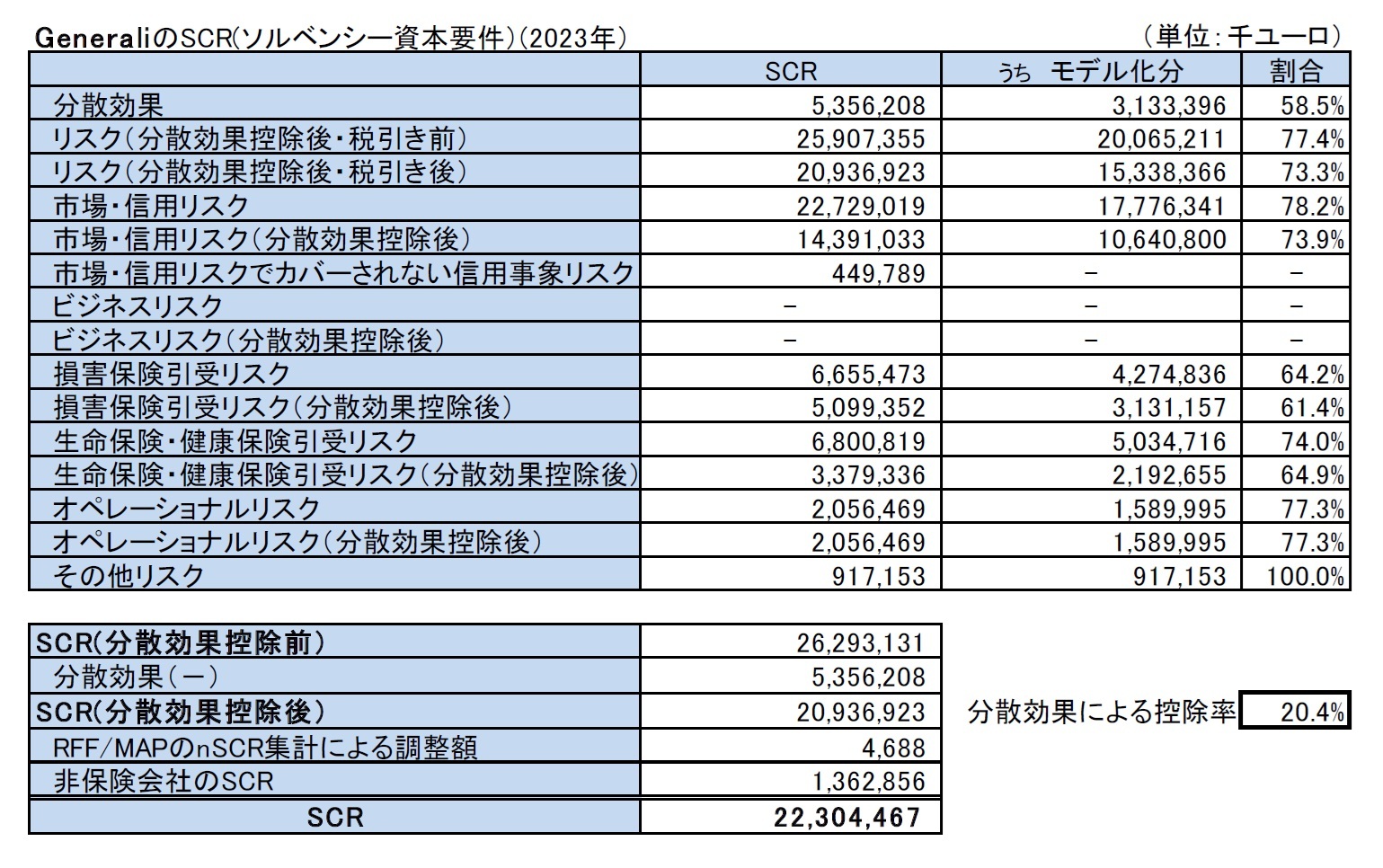

GeneraliのSCRの構成は、以下の図表の通りとなっている。

Generaliは分散効果等反映後の全体SCR 22,304百万ユーロの内訳を開示しているが、それによると、内部モデルによるものが15,338百万ユーロ(構成比は68.8%、以下同様)、標準式によるものが5,603百万ユーロ(25.1%)、その他が1,363百万ユーロ(6.1%)(2022年は、それぞれ67.3%、26.0%、6.7%)となっている。

内部モデルは、イタリア、ドイツ、フランス、チェコ、オーストリアの会社等に対して適用されている。スイスとスペインの会社は、グループSCRの算出のためだけに内部モデルの使用が承認され、ローカルではそれぞれSST(Swiss Solvency Test)及び標準式による資本要件に従っている。

他の残りの保険会社は標準式でグループSCRに貢献している。特に2019年末からGenerali Chinaは保有割合を考慮して、グループSCRに比例アプローチで統合されている。他の金融機関(銀行、年金基金等)は、ローカルのセクター資本要件でグループSCRに反映されている。

内部モデルは、グループがその事業において重要だと認識した全ての定量化可能なリスクを含むリスクマップに基づいて構造化されており、単一リスクレベルとさらに高い集約レベルでSCRの計算を可能にしている。内部モデルの範囲は、グループが最も関連している会社に関しての、金融リスク、信用リスク、生命保険引受リスク及び損害保険引受リスクに加えて、2020年末からはオペレーショナルリスクを含んでいる。

また、分散効果は5,356,208千ユーロで、これによる控除率が20.4%となっている。

「E.4.3.内部モデルで使用される手法 分散効果」

相関行列と関連する周辺分布の前提によって生成される潜在的な分散化については、次のようにして発生する。

・異なる市場指数(例えば、株式市場はセクター別と地理的な指数の間である程度の分散化を保持している)

・異なるセグメント(分散化は、中長期的なキャッシュフロー及び市場の実現と保険契約者の行動との間の関連する相互作用を伴う生命保険契約ならびに短期的なエクスポージャー及び一般的には金利の動きからは反対の効果を有する損害保険契約との共同存在から発生する)

・異なる地域(伝播や相互作用の影響が限定された、異なる地域で販売されている損害保険契約及び生命保険契約)

・異なるビジネスモデル(例えば、保険契約者との利益分配の水準及びポートフォリオの関連する経営行動)

・異なるリスク(例:異なるリスクの発生確率は同じではなく、その結果、共同イベントは100%未満の相関を持つ。例として、自然大災害イベントは金融市場イベントから独立しているが、その逆は当てはまらない)。

これら全ての要素は、関連する分散効果を生み出す一貫した方法でグループSCRに貢献している。

最後に、グループ部分内部モデルは、内部モデルの範囲と標準式の範囲との間の相互作用を評価するために、「2つの世界(two world)」のアプローチを利用する。規則で定義されているように、このアプローチでは、「2つの世界」の間で保守性を重視した分散化のメリットを享受できない(例えば、金利SCRが、標準式と比較した内部モデルに続く異なる経済シナリオにリンクしている場合)。

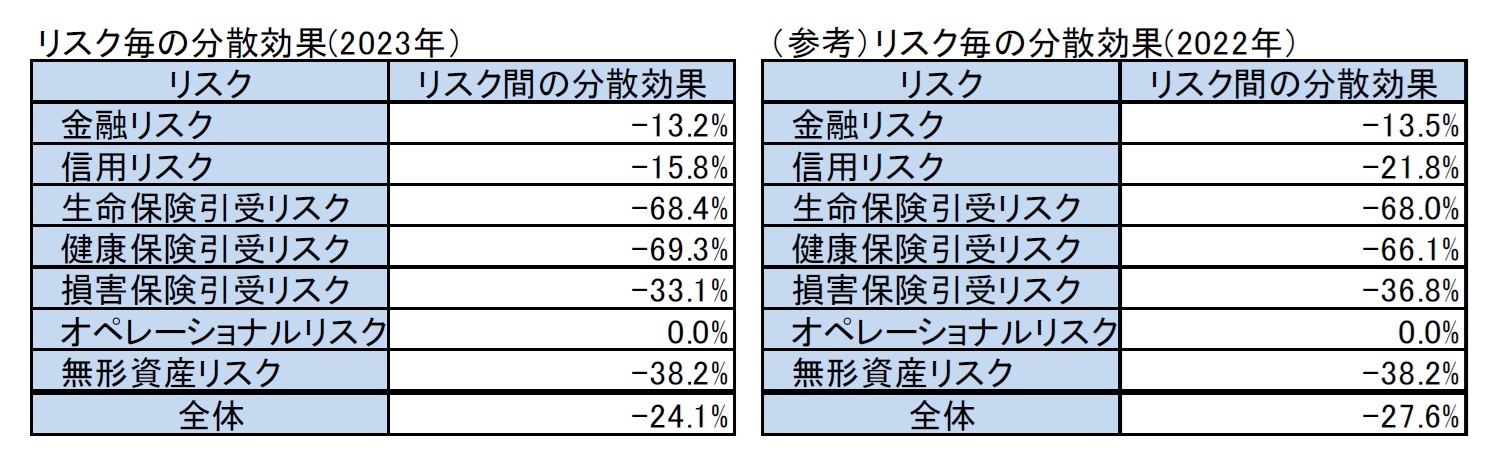

定量的な結果に関しては、セクションE.2で提供された情報に基づいて、地理、セグメント、ビジネスモデル、及び詳細なリスク・モジュールの間の分散が既にSCRリスクカテゴリに組み込まれていることを考慮して、主要なリスクカテゴリ間で生じる分散効果を(上記で示した)図表にまとめている。

一般論として、金融イベントとクレジットイベントは互いに強く相関しており、限られた分散化を提供する(すなわち、金融とクレジットのストレスイベントが同時に発生する可能性が高い)ことは明らかである。生命保険及び健康保険の引受リスクは、主にバイオメトリックイベントによって引き起こされることを考えると、他のリスクカテゴリとの相関は弱い。 損害保険引受リスクは、金融イベント(イールドカーブの変動、インフレ、取引相手の信用力)と大きく相関しており、これが示されている分散効果を説明している。最後に、オペレーショナルリスクは、他のどのリスク分類とも十分に分散化している。

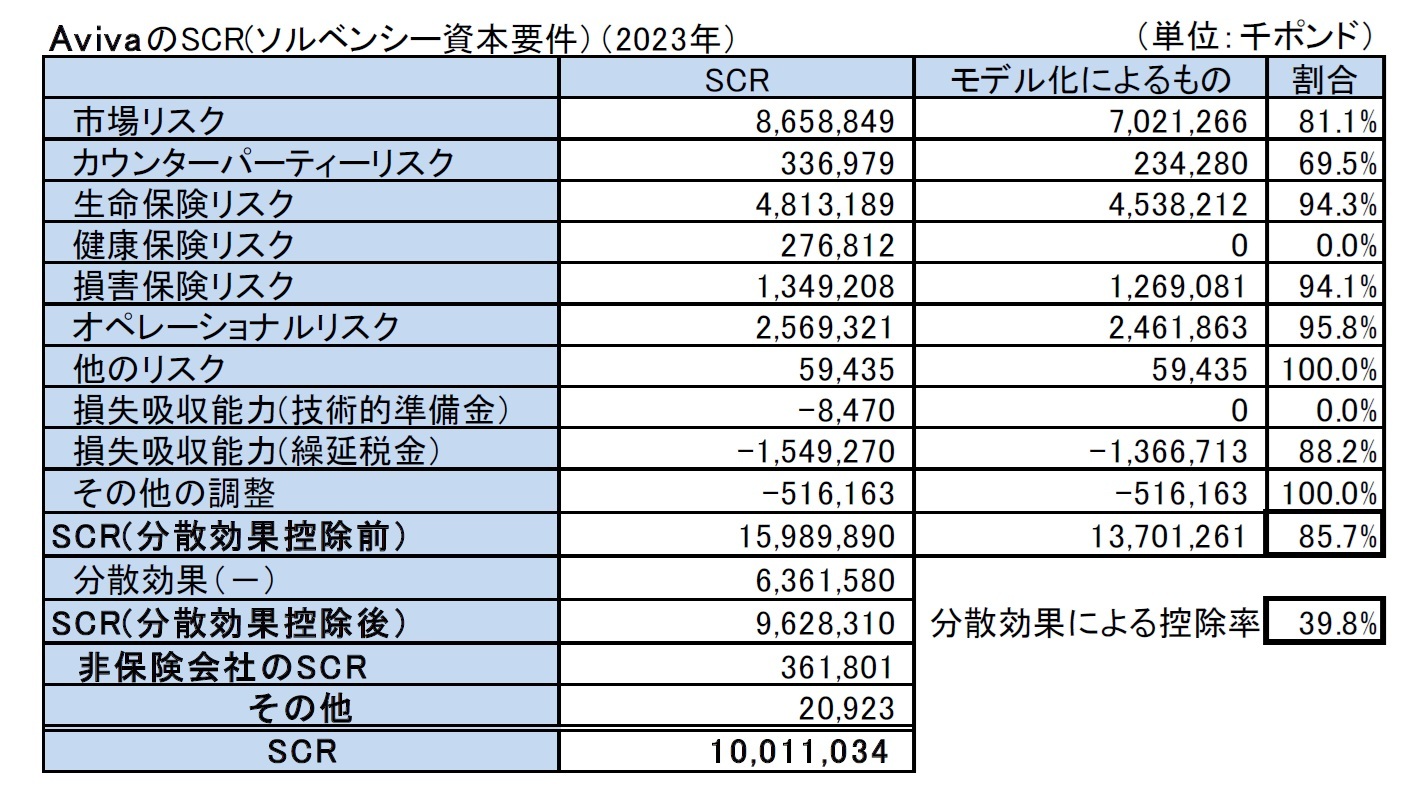

AvivaのSCRの構成は、以下の図表の通りとなっている。

内部モデルによるものが、分散効果控除前のSCRの85.7%を占めている。

また、分散効果は、6,361,580千ポンドで、これによる控除率が39.8%となっている。

E.2.1.ソルベンシー資本要件(SCR)(未監査)

(ⅱ)分散効果

グループ及び単体法人は、リスク別及び事業部門別(グループのみ)の分散化のメリットの分析を実施し、構造、リスクの組み合わせ、及び基礎となるリスクの調整と相関関係を考慮して、適用される分散化のレベルが妥当であることを保証している。2023年12月31日時点のグループの分散化のメリットは63億6,200万ポンドで、これにはリスクコンポーネント間の分散化とPIMの分散化が含まれるが、各リスクコンポーネント内の分散化は含まれない。単体法人の分散化のメリットは、UKLAPで29億3,600万ポンド、AILで7億4,200万ポンド、AIILで17億2,900万ポンドに相当している。Avivaは、Avivaの構造、リスクの組み合わせ及び基礎となるリスクの調整と相関関係を考慮して、適用される分散化のレベルが妥当であることを保証するために、リスク及び事業単位毎に分散効果の分析を行う。

リスク間の分散効果は、主に相対的なリスクの規模とそれらの間の相関関係によってもたらされる。例えば、2つのリスクが同じ規模である場合、2つのリスクはより分散化し、相関性が高いほど、分散するリスクは少なくなる。分散化はまたリスク分布の形状によっても影響を受け、極端なイベントが発生する可能性が高いリスクは分散化の傾向が高い。

Avivaの事業間分散は、各市場のSCRの合計がグループのSCRより高いことから生じるSCR分散となる。株主の視点からは、グループの分散利益は、2023年12月31日時点で22億ポンド(2022年:21億ポンド)である。

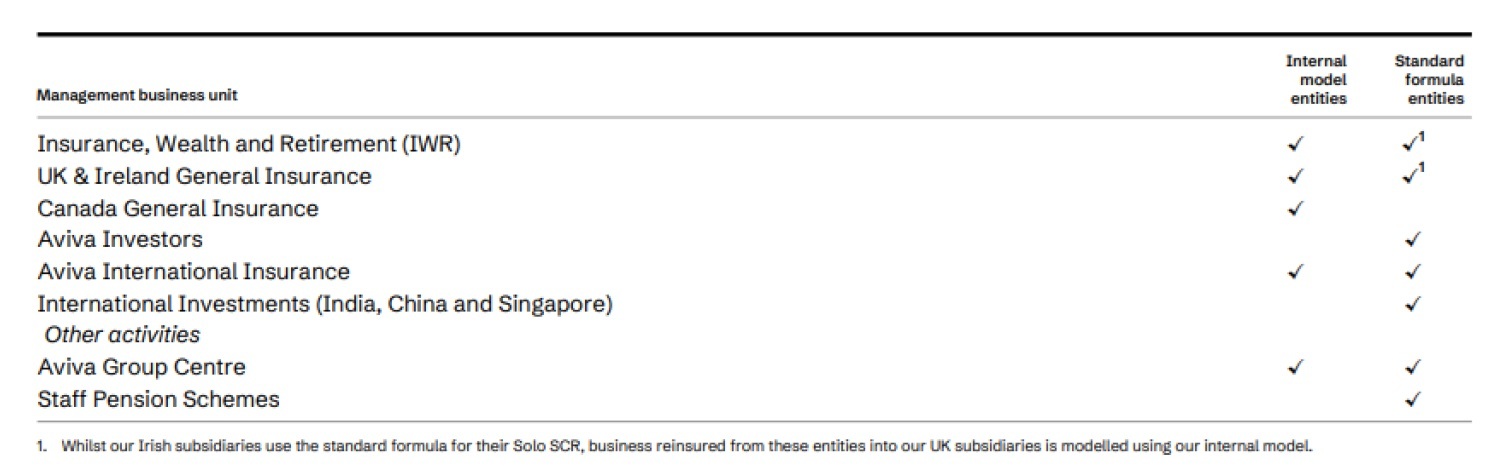

当グループ内の会社間で発生する分散効果の規模は、主にそれらの会社のリスクプロファイルによって左右される。リングフェンス型ファンド及び非保険会社は分散効果に貢献していない。つまり、英国の有配当ファンドからは分散効果は発生しない。内部モデル会社の中では、IWR事業体が当グループの大部分を占めているため、当グループのリスクプロファイルに強く影響を与える。損害保険事業は、他のグループとは異なるリスクプロファイルを持っているため、分散効果を有している。

分散化のメリットの最後の源泉は、PIMの分散化である。これは、内部モデル会社と標準式会社を別々にモデル化し、相関行列を使用してそれらを結合する。

PIM 分散化のメリットは、内部モデルブロックと標準式リスク・モジュール間の想定される相関関係から生じる。Avivaは、部分内部モデルを使用してグループSCRの合計を計算する。これには、内部モデル会社と標準式会社を別々にモデル化してから、相関行列を使用してそれらを結合する。

(2024年06月26日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- 欧州保険会社が2023年のSFCR(ソルベンシー財務状況報告書)を公表(1)-長期保証措置と移行措置の適用状況-

- 欧州保険会社が2022年のSFCR(ソルベンシー財務状況報告書)を公表(4)-SFCRからの具体的内容の抜粋報告(その3)-

- 欧州大手保険Gの内部モデルの適用状況について-2022年のSFCRからのリスクカテゴリ毎の標準式との差異説明の報告-

- 欧州保険会社が2021年のSFCR(ソルベンシー財務状況報告書)を公表(4)-SFCRからの具体的内容の抜粋報告(その3)-

- 欧州保険会社が2020年のSFCR(ソルベンシー財務状況報告書)を公表(4)-SFCRからの具体的内容の抜粋報告(その3)-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州保険会社が2023年のSFCR(ソルベンシー財務状況報告書)を公表(2)-内部モデルの適用状況等-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州保険会社が2023年のSFCR(ソルベンシー財務状況報告書)を公表(2)-内部モデルの適用状況等-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.