- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- 家計消費の動向(~2024年3月)-実質賃金マイナスで全体では低迷、外出型消費は改善傾向だが温度差も、マインドは上向き

2024年05月16日

文字サイズ

- 小

- 中

- 大

(2) 交通~外出行動再開で改善傾向にあるが、バスやタクシーは供給不足で伸びきれず、鉄道需要にも移行か

交通費についても、この4年弱の間、いずれも(「鉄道運賃」、「航空運賃」、「バス代」、「タクシー代」、「レンタカー・カーシェアリング料金」)改善傾向が続いているが、温度差がある(図表4(c)・(d))。

「鉄道運賃」は、足元ではコロナ禍前の水準を上回っており、2023年7月や11月頃など「宿泊料」の盛り上がりの時期とおおむね一致することから、通勤や通学需要だけでなくプライベートの外出需要による影響がある様子がうかがえる。

一方、「バス代」や「タクシー代」は、2024年1月までの時点では未だコロナ禍前の水準を上回った月が存在しないが、これは需要というよりも供給側に課題がありそうだ。コロナ禍での廃業や高齢化によって運転手が持続的に減少する中で、インバウンドが本格的に再開しているため、日本人の外出行動が回復していても供給不足で需要に対応しきれていない可能性がある。とすれば、前述の「鉄道運賃」の支出増はバスやタクシーでの移動需要の一部が移行したものとも考えられる。

交通費についても、この4年弱の間、いずれも(「鉄道運賃」、「航空運賃」、「バス代」、「タクシー代」、「レンタカー・カーシェアリング料金」)改善傾向が続いているが、温度差がある(図表4(c)・(d))。

「鉄道運賃」は、足元ではコロナ禍前の水準を上回っており、2023年7月や11月頃など「宿泊料」の盛り上がりの時期とおおむね一致することから、通勤や通学需要だけでなくプライベートの外出需要による影響がある様子がうかがえる。

一方、「バス代」や「タクシー代」は、2024年1月までの時点では未だコロナ禍前の水準を上回った月が存在しないが、これは需要というよりも供給側に課題がありそうだ。コロナ禍での廃業や高齢化によって運転手が持続的に減少する中で、インバウンドが本格的に再開しているため、日本人の外出行動が回復していても供給不足で需要に対応しきれていない可能性がある。とすれば、前述の「鉄道運賃」の支出増はバスやタクシーでの移動需要の一部が移行したものとも考えられる。

「レンタカー・カーシェアリング料金」はコロナ禍による需要増と需要減の両面の要素のある項目である。需要増については非接触志向の高まりによる鉄道やバス等の公共交通機関利用の代替、需要減については外出控え(観光地での利用減少など)があげられる。両者が相殺された結果として、当初はコロナ禍前を下回る月もありつつ、この4年弱の間で増加傾向を示している。

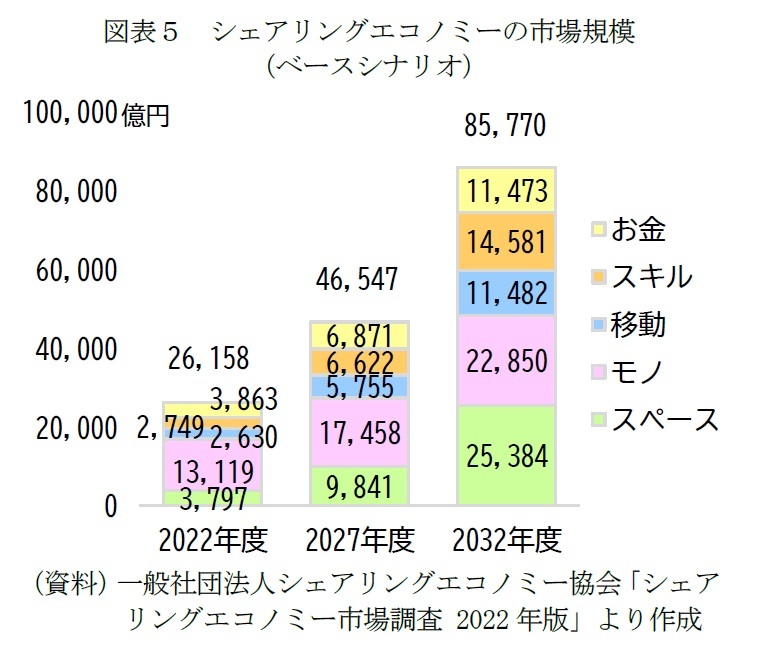

「レンタカー・カーシェアリング料金」はコロナ禍による需要増と需要減の両面の要素のある項目である。需要増については非接触志向の高まりによる鉄道やバス等の公共交通機関利用の代替、需要減については外出控え(観光地での利用減少など)があげられる。両者が相殺された結果として、当初はコロナ禍前を下回る月もありつつ、この4年弱の間で増加傾向を示している。この要因としては、シェアリングエコノミーの進展や物価高による節約志向の高まりがあげられる。なお、一般社団法人シェアリングエコノミー協会の推計によると、シェアリングエコノミーの市場規模は2022年度に2兆6,158億円であり、そのうちカーシェアやシェアサイクルなどの移動のシェアは2,630億円(市場の10.1%、なお市場の約半分はフリマアプリなどのモノのシェア)で、今後も拡大する見通しである(図表5)。

(3) アパレル・メイクアップ用品~外出活発化でメイクアップ用品は改善傾向、アパレルは低調が続く

外出行動に関連する費目として「背広服」や「婦人用洋服」について見ると、対比が2019年同月となるため、同年10月の消費税率引き上げ時の影響で9月に低下し10月に上昇しやすいが(駆け込み需要と反動減)、おおむねコロナ禍前を大幅に下回って低迷しており、5類引き下げによる改善傾向も特段見られないようだ(図表4(e))。この背景には、物価高による消費抑制の影響もあるだろうが、中長期的に需要が弱まる(支出額が減少している)中でコロナ禍による行動変容も後押ししている影響があげられる。「背広服」の低迷については、コロナ禍前からオフィス着のカジュアル化(クールビズ、カジュアルフライデーなど)で需要が低迷していた中で、テレワークが進展してオフィスへの出社機会が減少したことで、需要が一層、弱まった可能性がある。また、「婦人用洋服」については、ファストファッションが浸透し、コロナ禍でフリマアプリなどの二次流通も一層進展することで、消費者は安価な商品を入手しやすくなっているという市場構造の変化もあげられる。

一方、「ファンデーション」や「口紅」はコロナ禍前を下回る月が多いものの、2021年や2022年と比べて2023年以降で回復基調が強まっている(図表4(f))。また、2023年5月以降では、「ファンデーション」や「口紅」においても、「宿泊料」や「鉄道運賃」と同様に2023年7月や11月頃に盛り上がりが見える。よって、5類引き下げによる外出行動の活発化、およびマスク着用が減った影響でメイクアップ用品は改善傾向が強まっているのだろう。

外出行動に関連する費目として「背広服」や「婦人用洋服」について見ると、対比が2019年同月となるため、同年10月の消費税率引き上げ時の影響で9月に低下し10月に上昇しやすいが(駆け込み需要と反動減)、おおむねコロナ禍前を大幅に下回って低迷しており、5類引き下げによる改善傾向も特段見られないようだ(図表4(e))。この背景には、物価高による消費抑制の影響もあるだろうが、中長期的に需要が弱まる(支出額が減少している)中でコロナ禍による行動変容も後押ししている影響があげられる。「背広服」の低迷については、コロナ禍前からオフィス着のカジュアル化(クールビズ、カジュアルフライデーなど)で需要が低迷していた中で、テレワークが進展してオフィスへの出社機会が減少したことで、需要が一層、弱まった可能性がある。また、「婦人用洋服」については、ファストファッションが浸透し、コロナ禍でフリマアプリなどの二次流通も一層進展することで、消費者は安価な商品を入手しやすくなっているという市場構造の変化もあげられる。

一方、「ファンデーション」や「口紅」はコロナ禍前を下回る月が多いものの、2021年や2022年と比べて2023年以降で回復基調が強まっている(図表4(f))。また、2023年5月以降では、「ファンデーション」や「口紅」においても、「宿泊料」や「鉄道運賃」と同様に2023年7月や11月頃に盛り上がりが見える。よって、5類引き下げによる外出行動の活発化、およびマスク着用が減った影響でメイクアップ用品は改善傾向が強まっているのだろう。

(4) 対面サービス~診療やマッサージは必需性が高いために早期から改善、秋から理美容もコロナ禍前を上回る

「医科診療代」や「マッサージ料金等(診療外)」、「理美容サービス」は、いずれも必需性が高いため、外出行動に関わる費目の中では比較的早期に改善傾向を示してきた(図表4(g))。

2023年の「医科診療代」の増加については、外出行動などが平常に戻ったことなどから、インフルエンザなどの他の感染症も流行し始めたことで、医療機関の受診が増えたことがあげられる。また、「理美容サービス」も2023年秋頃からコロナ禍前の水準を上回って改善傾向を示している。

「医科診療代」や「マッサージ料金等(診療外)」、「理美容サービス」は、いずれも必需性が高いため、外出行動に関わる費目の中では比較的早期に改善傾向を示してきた(図表4(g))。

2023年の「医科診療代」の増加については、外出行動などが平常に戻ったことなどから、インフルエンザなどの他の感染症も流行し始めたことで、医療機関の受診が増えたことがあげられる。また、「理美容サービス」も2023年秋頃からコロナ禍前の水準を上回って改善傾向を示している。

(5) 外食~5類引き下げ以降は「飲酒代」の改善傾向が強まる、足元で「食事代」はコロナ前にあと一歩

外食の「食事代」と「飲酒代」は2022年頃から改善傾向が強まり、特に「飲酒代」は2023年に大きく改善している(図表4(h))。ただし、「食事代」は2023年秋頃からコロナ禍前の水準にあと一歩まで近づいているが(▲1割未満)、2024年3月の「飲酒代」は依然としてコロナ禍前を2割程度下回っており、外食が旅行などと比べて回復が鈍い要因には、テレワークの進展で就労者の外食機会(昼食や職場の飲み会)が減少したことに加えて、物価高が続く中での消費抑制の影響もあげられる。

なお、「食事代」と「飲酒代」は各年10月に盛り上がりがあるが、これは先にも述べた通り消費税率引き上げの影響である。食料品は軽減税率制度の適用対象で8%に据え置かれたが、外食は10%に引き上げられたため、相対的に割高な印象となり、反動減が生じた費目である。

外食の「食事代」と「飲酒代」は2022年頃から改善傾向が強まり、特に「飲酒代」は2023年に大きく改善している(図表4(h))。ただし、「食事代」は2023年秋頃からコロナ禍前の水準にあと一歩まで近づいているが(▲1割未満)、2024年3月の「飲酒代」は依然としてコロナ禍前を2割程度下回っており、外食が旅行などと比べて回復が鈍い要因には、テレワークの進展で就労者の外食機会(昼食や職場の飲み会)が減少したことに加えて、物価高が続く中での消費抑制の影響もあげられる。

なお、「食事代」と「飲酒代」は各年10月に盛り上がりがあるが、これは先にも述べた通り消費税率引き上げの影響である。食料品は軽減税率制度の適用対象で8%に据え置かれたが、外食は10%に引き上げられたため、相対的に割高な印象となり、反動減が生じた費目である。

2|コロナ禍で増加した支出~コロナ禍をきっかけに出前需要が大幅伸長・定着、デジタル娯楽需要は堅調

(1) 内食・中食~出前は大幅に伸長、外食再開で冷凍食品が減少か、物価高で安価な食材の選択も

ここからは、コロナ禍で支出額が増えた費目について捉える。

内食(自炊)や中食(総菜や冷凍食品、出前)に関連する費目は、コロナ禍前をおおむね上回っており、特に「出前」(ただし、名目値であることに注意)はコロナ禍前の2~3倍の水準で推移している(図表4(i))。この背景には、コロナ禍による巣ごもり生活で需要が増す中で(外食の代替、テレワーク中のランチ需要など)、出前をはじめた飲食店が増えたことで供給量が増えたこと、世帯構造の変化で中長期的に需要が増していること(共働きや単身世帯など利便性重視志向の高い世帯が増加)があげられる。

「生鮮肉」や「冷凍調理食品」、「パスタ」は、2023年でもおおむねコロナ禍前と同等の水準を維持しているものの、減少傾向を示している(ただし「パスタ」は足元で増加)。なお、「生鮮肉」や「パスタ」は2020年4・5月をピークに減少傾向が続いているが、「冷凍調理食品」は2020年と比べて2021年や2022年の方が増加幅は大きくなっている。これは、既出レポート5でも述べた通り、巣ごもり生活が続き、家の中での食事回数が増えたために、家の中での日常的な食事については一層、手軽さが求められるようになり、多少の手間を要する「パスタ」よりも、さらに手軽な「冷凍食品」や「出前」へと需要の一部が移行した可能性がある(前述の世帯構造の中長期的変化も後押し)。ただし、2023年に入ってからは「冷凍調理食品」は減少傾向にあり、外出行動の再開で需要が外食へ移行していることが考えられる。また、足元で「生鮮肉」は減少傾向が続いているが、これは外食の再開の影響もありつつ、物価高で安価な食材を選択する消費者が増えている影響も考えられる。

5 久我尚子「データで見るコロナ禍の行動変容(3)~食生活の変容~外食需要の中食シフト、さらに強まる手軽さ志向」、ニッセイ基礎研レター(2022/3/8)

(1) 内食・中食~出前は大幅に伸長、外食再開で冷凍食品が減少か、物価高で安価な食材の選択も

ここからは、コロナ禍で支出額が増えた費目について捉える。

内食(自炊)や中食(総菜や冷凍食品、出前)に関連する費目は、コロナ禍前をおおむね上回っており、特に「出前」(ただし、名目値であることに注意)はコロナ禍前の2~3倍の水準で推移している(図表4(i))。この背景には、コロナ禍による巣ごもり生活で需要が増す中で(外食の代替、テレワーク中のランチ需要など)、出前をはじめた飲食店が増えたことで供給量が増えたこと、世帯構造の変化で中長期的に需要が増していること(共働きや単身世帯など利便性重視志向の高い世帯が増加)があげられる。

「生鮮肉」や「冷凍調理食品」、「パスタ」は、2023年でもおおむねコロナ禍前と同等の水準を維持しているものの、減少傾向を示している(ただし「パスタ」は足元で増加)。なお、「生鮮肉」や「パスタ」は2020年4・5月をピークに減少傾向が続いているが、「冷凍調理食品」は2020年と比べて2021年や2022年の方が増加幅は大きくなっている。これは、既出レポート5でも述べた通り、巣ごもり生活が続き、家の中での食事回数が増えたために、家の中での日常的な食事については一層、手軽さが求められるようになり、多少の手間を要する「パスタ」よりも、さらに手軽な「冷凍食品」や「出前」へと需要の一部が移行した可能性がある(前述の世帯構造の中長期的変化も後押し)。ただし、2023年に入ってからは「冷凍調理食品」は減少傾向にあり、外出行動の再開で需要が外食へ移行していることが考えられる。また、足元で「生鮮肉」は減少傾向が続いているが、これは外食の再開の影響もありつつ、物価高で安価な食材を選択する消費者が増えている影響も考えられる。

5 久我尚子「データで見るコロナ禍の行動変容(3)~食生活の変容~外食需要の中食シフト、さらに強まる手軽さ志向」、ニッセイ基礎研レター(2022/3/8)

(2) デジタル娯楽~デジタル化の進展で外出行動再開でも電子書籍はアプリ類は堅調

巣ごもり生活では家の中で楽しむ娯楽需要も増した。「電子書籍」やソフト・アプリ類は、いずれもコロナ禍前の水準を上回って堅調に推移している(図表4(j))。5類引き下げで外出行動は再開しても、デジタル化の進展という土台があるために、需要が弱まる傾向は見えにくい。

「ゲーム機」は、コロナ禍当初の3月は全国一斉休校の影響で、子ども達の需要と見られる盛り上がりがある(図表4(k))。同様に感染が再拡大した夏休み時期などにも盛り上がりがあるが、その後は、新端末の販売時期など他の要因による影響が大きいようだ。

巣ごもり生活では家の中で楽しむ娯楽需要も増した。「電子書籍」やソフト・アプリ類は、いずれもコロナ禍前の水準を上回って堅調に推移している(図表4(j))。5類引き下げで外出行動は再開しても、デジタル化の進展という土台があるために、需要が弱まる傾向は見えにくい。

「ゲーム機」は、コロナ禍当初の3月は全国一斉休校の影響で、子ども達の需要と見られる盛り上がりがある(図表4(k))。同様に感染が再拡大した夏休み時期などにも盛り上がりがあるが、その後は、新端末の販売時期など他の要因による影響が大きいようだ。

(3) テレワーク関連~コロナ禍当初はパソコンや家具の需要増、次の買い替えサイクルまでは需要が見えにくい

コロナ禍でテレワークが進展する中で、家の中での作業環境を整えるために、「パソコン」や「一般家具」の支出額も増加した(図表4(l))。特に、2020年夏頃は「特別定額給付金」の影響で大きく伸びている。その後は、感染拡大時期と重なる部分もありつつ、増減しながら緩やかに減少傾向を示している。これは、オフィスへの出勤が増えて需要が弱まったというよりも、耐久消費材であるため、一旦、購入すると、次の買い替えサイクルまでは需要が見えにくくいためと考えられる。

コロナ禍でテレワークが進展する中で、家の中での作業環境を整えるために、「パソコン」や「一般家具」の支出額も増加した(図表4(l))。特に、2020年夏頃は「特別定額給付金」の影響で大きく伸びている。その後は、感染拡大時期と重なる部分もありつつ、増減しながら緩やかに減少傾向を示している。これは、オフィスへの出勤が増えて需要が弱まったというよりも、耐久消費材であるため、一旦、購入すると、次の買い替えサイクルまでは需要が見えにくくいためと考えられる。

4――おわりに~実態は低迷だが消費マインドは上向き、中小の賃上げと若者の経済基盤安定化が鍵

本稿では、総務省「家計調査」を用いて、コロナ禍以降、2024年3月までの二人以上世帯の消費動向について捉えた。その結果、2024年3月までの時点では、個人消費全体としてはコロナ禍前を下回って低迷しているものの、コロナ禍で大幅に減った外出型消費(旅行やレジャー、外食、交通費、メイクアップ用品など)は、いずれも改善傾向を示していた。また、2023年5月の5類引き下げ以降で顕著に改善したというよりも、2022年頃から改善傾向が続いているものが多かった(ただし「飲酒代」は2023年半ばから改善傾向が強まった)。

なお、外出型消費はいずれも改善傾向にあるとはいえ温度差が見られた。「宿泊料」や「遊園地入場・乗物代」、「鉄道運賃」などはコロナ禍前の水準を上回る月が増えた一方、海外旅行を含む「パック旅行費」や「映画・演劇等入場料」、「バス代」、「タクシー代」、外食(「食事代」や「飲酒代」)、アパレル(「背広服」「婦人用洋服」)などは、改善傾向を示しながらも依然としてコロナ禍前の水準を下回っている。この要因としては、コロナ禍による行動変容や中長期的な需要の変化(テレワークの進展による職場の飲み会減少、出社機会減少によるスーツ需要の弱まり、オフィス着のカジュアル化、アパレル製品の低価格化、二次流通の進展など)や供給側の制約の問題(人手不足によるバスやタクシーの運転手不足など)に加えて、物価高で可処分所得が増えない中で消費の対象がより選択的になっている影響も指摘できる。

一方、コロナ禍の巣ごもり生活で支出が増えた中食やデジタル娯楽については、前者は世帯構造の変化(共働きや単身など利便性を重視する世帯の増加)、後者はデジタル化の進展という中長期的な流れに沿う需要に基づくために堅調に推移していた。一方、内食(自炊)に関わる費目で減少傾向を示すものもあり(「生鮮肉」)、前述の通り、物価高の継続による消費者の選択意識の高まりの影響もうかがえた。

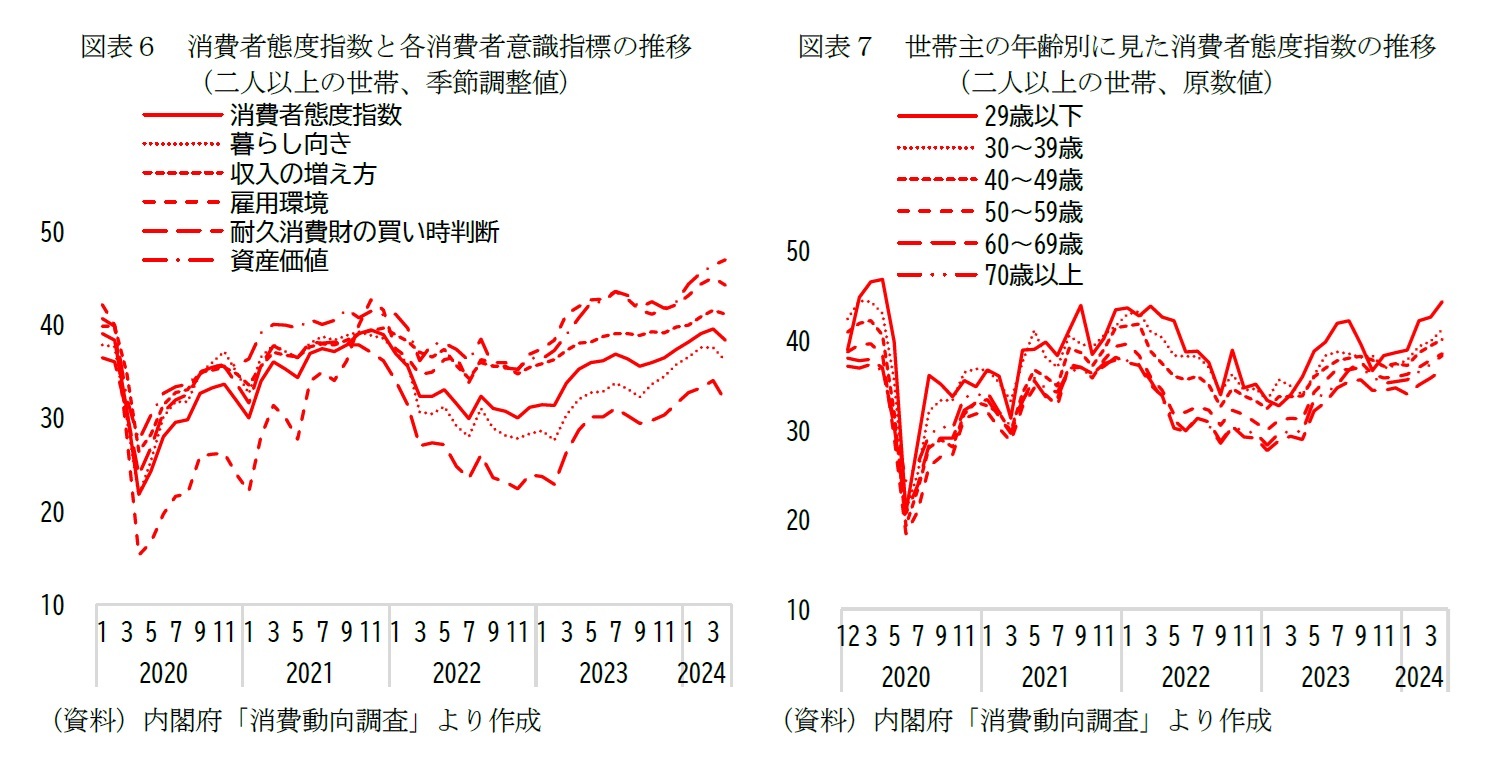

なお、消費者マインド(半年先の見通しをたずねたもの)について見ると、おおむね改善傾向を示している(図表6)。消費者態度指数は、2024年3月から4月にかけてはやや低下したものの、3月の水準で見ればコロナ禍で急落する直前を上回っており、4月でも同水準にある(2020年2月38.3、2024年3月39.5で+1.2、なお2024年4月は38.3で+0.0)。

つまり、実態で見れば個人消費は低迷しているが、マインドではコロナ禍前の水準をすでに超えており(あるいは同等)、可処分所得が実際に増えれば個人消費は改善する可能性が高い。

そのためには中小企業における継続的な賃上げの実現と若い世代の経済基盤の強化6が鍵だ。

冒頭で触れた通り、この春の賃上げ率は高水準にあるが、連合の第4回集計結果によると、1,000名以上は5.24%(「賃上げ分」3.59%)、300名以上1,000名未満は5.25%(同3.64%)、100名以上300名未満は4.92%(同3.40%)、100名未満は4.19%(同2.93%)であり、中小では大規模・中堅と比べてやや見劣りする。また、足元で再び円安・原油高が進行しているが、中小企業では大企業と比べて原材料高の影響を受けやすく、価格転嫁も難しい状況がある。従業員の約7割を占める中小企業の賃上げ率が大企業並みに改善され、それが持続的に実現されるような支援が政策として一層、求められるところだ。

なお、外出型消費はいずれも改善傾向にあるとはいえ温度差が見られた。「宿泊料」や「遊園地入場・乗物代」、「鉄道運賃」などはコロナ禍前の水準を上回る月が増えた一方、海外旅行を含む「パック旅行費」や「映画・演劇等入場料」、「バス代」、「タクシー代」、外食(「食事代」や「飲酒代」)、アパレル(「背広服」「婦人用洋服」)などは、改善傾向を示しながらも依然としてコロナ禍前の水準を下回っている。この要因としては、コロナ禍による行動変容や中長期的な需要の変化(テレワークの進展による職場の飲み会減少、出社機会減少によるスーツ需要の弱まり、オフィス着のカジュアル化、アパレル製品の低価格化、二次流通の進展など)や供給側の制約の問題(人手不足によるバスやタクシーの運転手不足など)に加えて、物価高で可処分所得が増えない中で消費の対象がより選択的になっている影響も指摘できる。

一方、コロナ禍の巣ごもり生活で支出が増えた中食やデジタル娯楽については、前者は世帯構造の変化(共働きや単身など利便性を重視する世帯の増加)、後者はデジタル化の進展という中長期的な流れに沿う需要に基づくために堅調に推移していた。一方、内食(自炊)に関わる費目で減少傾向を示すものもあり(「生鮮肉」)、前述の通り、物価高の継続による消費者の選択意識の高まりの影響もうかがえた。

なお、消費者マインド(半年先の見通しをたずねたもの)について見ると、おおむね改善傾向を示している(図表6)。消費者態度指数は、2024年3月から4月にかけてはやや低下したものの、3月の水準で見ればコロナ禍で急落する直前を上回っており、4月でも同水準にある(2020年2月38.3、2024年3月39.5で+1.2、なお2024年4月は38.3で+0.0)。

つまり、実態で見れば個人消費は低迷しているが、マインドではコロナ禍前の水準をすでに超えており(あるいは同等)、可処分所得が実際に増えれば個人消費は改善する可能性が高い。

そのためには中小企業における継続的な賃上げの実現と若い世代の経済基盤の強化6が鍵だ。

冒頭で触れた通り、この春の賃上げ率は高水準にあるが、連合の第4回集計結果によると、1,000名以上は5.24%(「賃上げ分」3.59%)、300名以上1,000名未満は5.25%(同3.64%)、100名以上300名未満は4.92%(同3.40%)、100名未満は4.19%(同2.93%)であり、中小では大規模・中堅と比べてやや見劣りする。また、足元で再び円安・原油高が進行しているが、中小企業では大企業と比べて原材料高の影響を受けやすく、価格転嫁も難しい状況がある。従業員の約7割を占める中小企業の賃上げ率が大企業並みに改善され、それが持続的に実現されるような支援が政策として一層、求められるところだ。

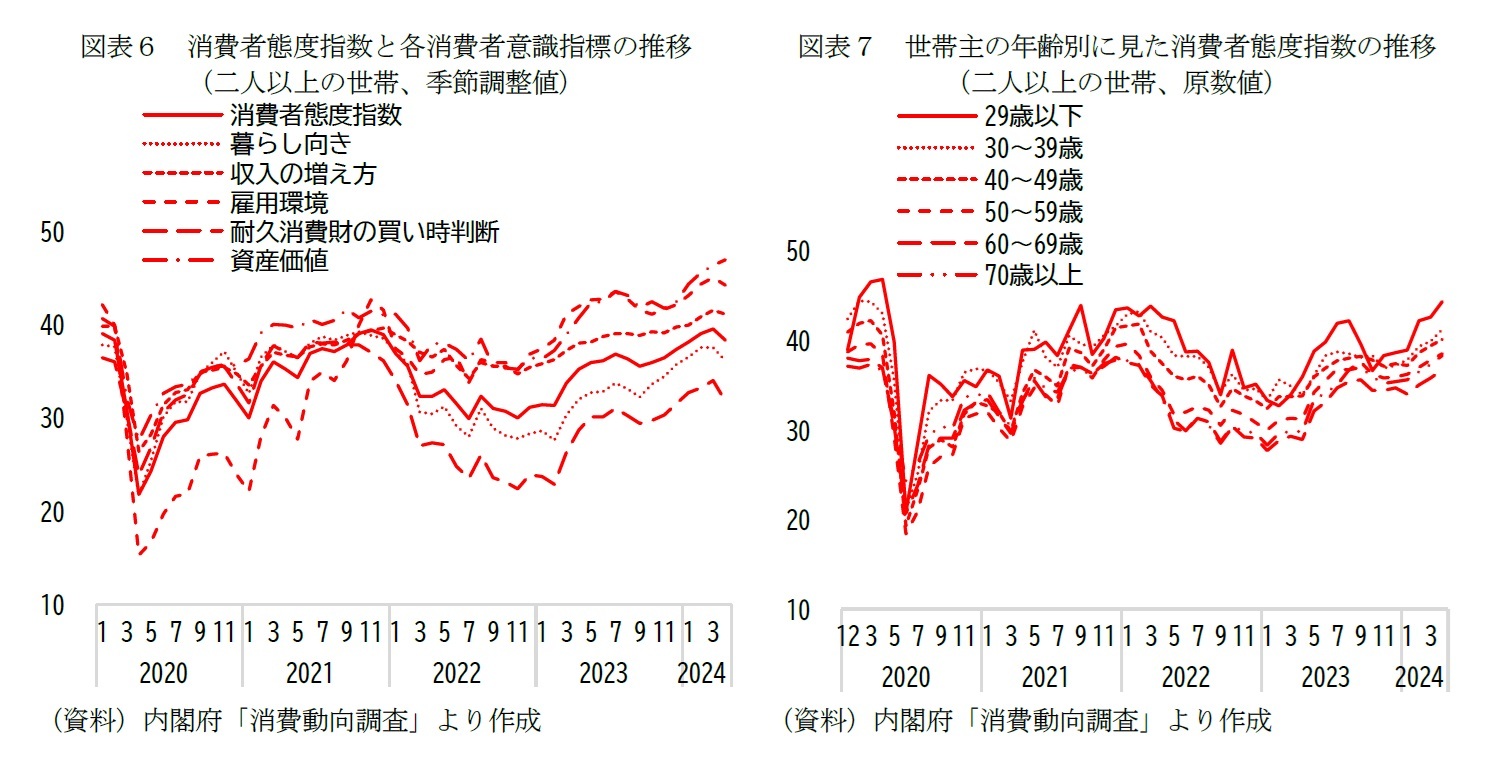

また、消費者マインドを年代別に見ると、若い年代ほど見通しは明るい傾向がある(図表7)。実際の消費額は可処分所得の多寡によるため、若者ほど消費額が多いわけではないが、世の中の状況が好転すると素早く消費行動へ向かうのは若者ということだろう。また、将来の日本の消費市場を牽引していくのは若い世代であることは間違いない。

足元では労働力不足による人材獲得競争の中で、大企業を中心に初任給が大胆に引き上げられるなど若年雇用の待遇は改善されているものの、少子高齢化が進展する中で若者の将来の経済不安は強い。将来を担う世代が継続的に収入は増えていくという実感を持てるようになると、自ずと消費は動くのだろう。

また、経済不安は未婚化や少子化の進行も促している。少子化対策については、政府は昨年から「次元の異なる少子化対策」と銘打って構造的賃上げや、児童手当の拡充や出産時の交付金の強化といった経済的支援を進めており、子育て世帯に向けた独自の給付を実施する自治体もある。また、若い世代ほど共働き世帯が増える中では、子育てをしながら安心して働き続けられる就業環境の整備を進めることが遠回りなようだが、確実に効果のある消費喚起策と言える。

6 久我尚子「求められる将来世代の経済基盤の安定化-非正規雇用が生む経済格差と家族形成格差」、ニッセイ基礎研究所、基礎研レポート(2023/3/27)

足元では労働力不足による人材獲得競争の中で、大企業を中心に初任給が大胆に引き上げられるなど若年雇用の待遇は改善されているものの、少子高齢化が進展する中で若者の将来の経済不安は強い。将来を担う世代が継続的に収入は増えていくという実感を持てるようになると、自ずと消費は動くのだろう。

また、経済不安は未婚化や少子化の進行も促している。少子化対策については、政府は昨年から「次元の異なる少子化対策」と銘打って構造的賃上げや、児童手当の拡充や出産時の交付金の強化といった経済的支援を進めており、子育て世帯に向けた独自の給付を実施する自治体もある。また、若い世代ほど共働き世帯が増える中では、子育てをしながら安心して働き続けられる就業環境の整備を進めることが遠回りなようだが、確実に効果のある消費喚起策と言える。

6 久我尚子「求められる将来世代の経済基盤の安定化-非正規雇用が生む経済格差と家族形成格差」、ニッセイ基礎研究所、基礎研レポート(2023/3/27)

(2024年05月16日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1878

経歴

- プロフィール

【職歴】

2001年 株式会社エヌ・ティ・ティ・ドコモ入社

2007年 独立行政法人日本学術振興会特別研究員(統計科学)採用

2010年 ニッセイ基礎研究所 生活研究部門

2021年7月より現職

・内閣府「統計委員会」専門委員(2013年~2015年)

・総務省「速報性のある包括的な消費関連指標の在り方に関する研究会」委員(2016~2017年)

・東京都「東京都監理団体経営目標評価制度に係る評価委員会」委員(2017年~2021年)

・東京都「東京都立図書館協議会」委員(2019年~2023年)

・総務省「統計委員会」臨時委員(2019年~2023年)

・経済産業省「産業構造審議会」臨時委員(2022年~)

・総務省「統計委員会」委員(2023年~)

【加入団体等】

日本マーケティング・サイエンス学会、日本消費者行動研究学会、

生命保険経営学会、日本行動計量学会、Psychometric Society

久我 尚子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/27 | 大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 | 久我 尚子 | 基礎研レポート |

| 2025/10/23 | パワーカップルと小学校受験-データで読み解く暮らしの風景 | 久我 尚子 | 研究員の眼 |

| 2025/10/21 | インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 | 久我 尚子 | 基礎研レポート |

| 2025/10/20 | 家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 | 久我 尚子 | 基礎研レポート |

新着記事

-

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【家計消費の動向(~2024年3月)-実質賃金マイナスで全体では低迷、外出型消費は改善傾向だが温度差も、マインドは上向き】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

家計消費の動向(~2024年3月)-実質賃金マイナスで全体では低迷、外出型消費は改善傾向だが温度差も、マインドは上向きのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.