- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析-

文字サイズ

- 小

- 中

- 大

4|Aviva

2019年3月にAvivaのグループCEOに就任したMaurice Tulloch氏は、複雑な事業体構成を見直し、より強い説明責任と経営の焦点を絞る観点から、英国の生命保険と損害保険事業を分割し、アジア事業の戦略的選択肢を検討していくと述べていた。また、これにより最大20億ドルの価値のある取引でアジア事業を売却するとしていた。その後、2020年7月にAmanda Blanc 氏がCEOに就任し、この戦略を引き継いできた。

具体的には、Avivaは、以前は世界の十数カ国で事業展開し、英国、フランス、ポーランド、アイルランド、イタリア、カナダ、シンガポール、Aviva Investorsを8つの主要市場(Major markets)として位置付けていた。ただし、その後のポートフォリオを簡素化するための戦略として、英国、アイルランド、カナダの事業等のグループのコア市場(Core Markets)に焦点を置く「持続可能で耐性力のある」方針を推進するとし、この戦略に従って、2020年に、アジアのシンガポールのマジョリティ、インドネシアや香港のジョイントベンチャー、ベトナム事業等の売却を完了し、さらに、2021年には、フランス、イタリア、ポーランド及びリトアニアの事業の売却を完了してきた。Amanda Blanc氏は、2022年3月に、過去20カ月間で、合計75億ポンドで8つの事業の売却を完了させたと述べた。

2023年に入ってからも、9月に、シンガポールの事業の売却(2024年3月に完了)やAIG UK Lifeを460百万ポンドで買収することで、保障事業を進展させることを発表している。

なお、Amanda Blanc 氏は、決算発表時に、カナダとアイルランドに大規模事業を展開する英国有数の総合保険会社としてのAvivaの地位は「明らかに成果を上げている」と述べ、営業利益20億ポンド等の2026年までの新たな目標の設定を公表した。

(1) 地域別の業績-2023年の結果-

英国の生命保険市場では23%のシェアで最大の生命保険会社(2023年の個人保障の新契約では18.7%のシェアで第1位)、アイルランドの生命保険市場では第4位となっている。また、英国&アイルランドの損害保険市場において主導的な地位にある保険会社で、英国では第1位、アイルランドでは第3位となっている。さらに、カナダの損害保険市場では約8%のシェアで第2位となっている。

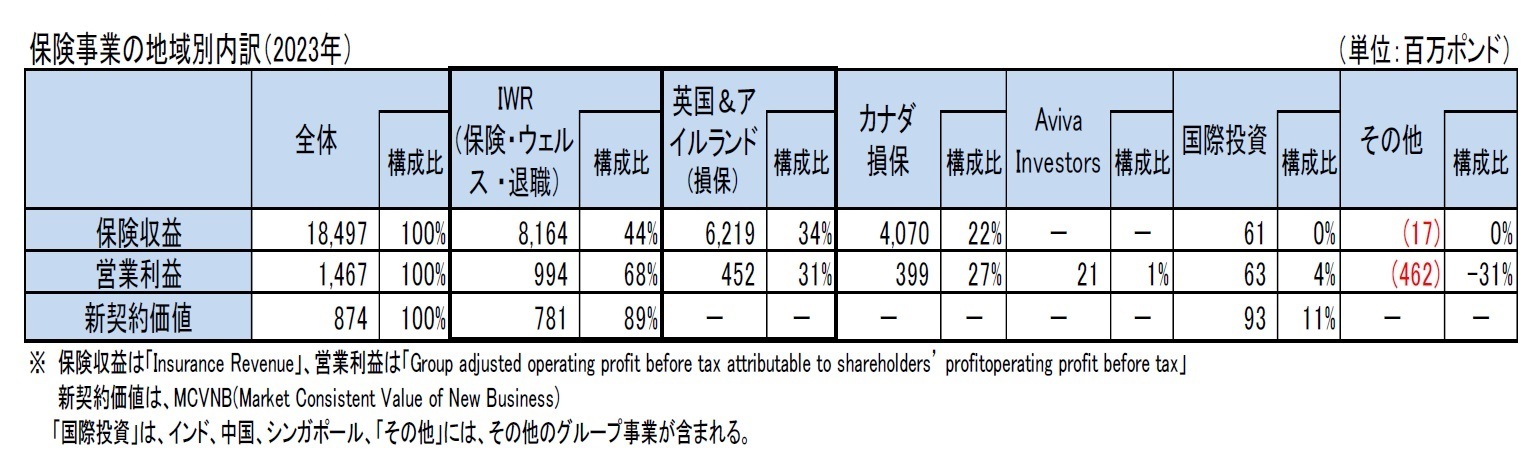

事業の売却を推進してきた結果、Avivaの保険料、営業利益の8割程度は欧州からのものとなっている。欧州では、英国&アイルランド(生保&医療)が保険料では55%だが、営業利益では63%を占めている。それ以外では英国&アイルランド(損保)とカナダがそれぞれ2割弱となっている。

なお、CSM残高は、2023年末に8,418百万ポンド、2022年末に6,932百万ポンド(再保険控除後では、2023年末に7,248百万ポンド、2022年末に6,480百万ポンド)となっている。

2019年3月にAvivaのグループCEOに就任したMaurice Tulloch氏は、複雑な事業体構成を見直し、より強い説明責任と経営の焦点を絞る観点から、英国の生命保険と損害保険事業を分割し、アジア事業の戦略的選択肢を検討していくと述べていた。また、これにより最大20億ドルの価値のある取引でアジア事業を売却するとしていた。その後、2020年7月にAmanda Blanc 氏がCEOに就任し、この戦略を引き継いできた。

具体的には、Avivaは、以前は世界の十数カ国で事業展開し、英国、フランス、ポーランド、アイルランド、イタリア、カナダ、シンガポール、Aviva Investorsを8つの主要市場(Major markets)として位置付けていた。ただし、その後のポートフォリオを簡素化するための戦略として、英国、アイルランド、カナダの事業等のグループのコア市場(Core Markets)に焦点を置く「持続可能で耐性力のある」方針を推進するとし、この戦略に従って、2020年に、アジアのシンガポールのマジョリティ、インドネシアや香港のジョイントベンチャー、ベトナム事業等の売却を完了し、さらに、2021年には、フランス、イタリア、ポーランド及びリトアニアの事業の売却を完了してきた。Amanda Blanc氏は、2022年3月に、過去20カ月間で、合計75億ポンドで8つの事業の売却を完了させたと述べた。

2023年に入ってからも、9月に、シンガポールの事業の売却(2024年3月に完了)やAIG UK Lifeを460百万ポンドで買収することで、保障事業を進展させることを発表している。

なお、Amanda Blanc 氏は、決算発表時に、カナダとアイルランドに大規模事業を展開する英国有数の総合保険会社としてのAvivaの地位は「明らかに成果を上げている」と述べ、営業利益20億ポンド等の2026年までの新たな目標の設定を公表した。

(1) 地域別の業績-2023年の結果-

英国の生命保険市場では23%のシェアで最大の生命保険会社(2023年の個人保障の新契約では18.7%のシェアで第1位)、アイルランドの生命保険市場では第4位となっている。また、英国&アイルランドの損害保険市場において主導的な地位にある保険会社で、英国では第1位、アイルランドでは第3位となっている。さらに、カナダの損害保険市場では約8%のシェアで第2位となっている。

事業の売却を推進してきた結果、Avivaの保険料、営業利益の8割程度は欧州からのものとなっている。欧州では、英国&アイルランド(生保&医療)が保険料では55%だが、営業利益では63%を占めている。それ以外では英国&アイルランド(損保)とカナダがそれぞれ2割弱となっている。

なお、CSM残高は、2023年末に8,418百万ポンド、2022年末に6,932百万ポンド(再保険控除後では、2023年末に7,248百万ポンド、2022年末に6,480百万ポンド)となっている。

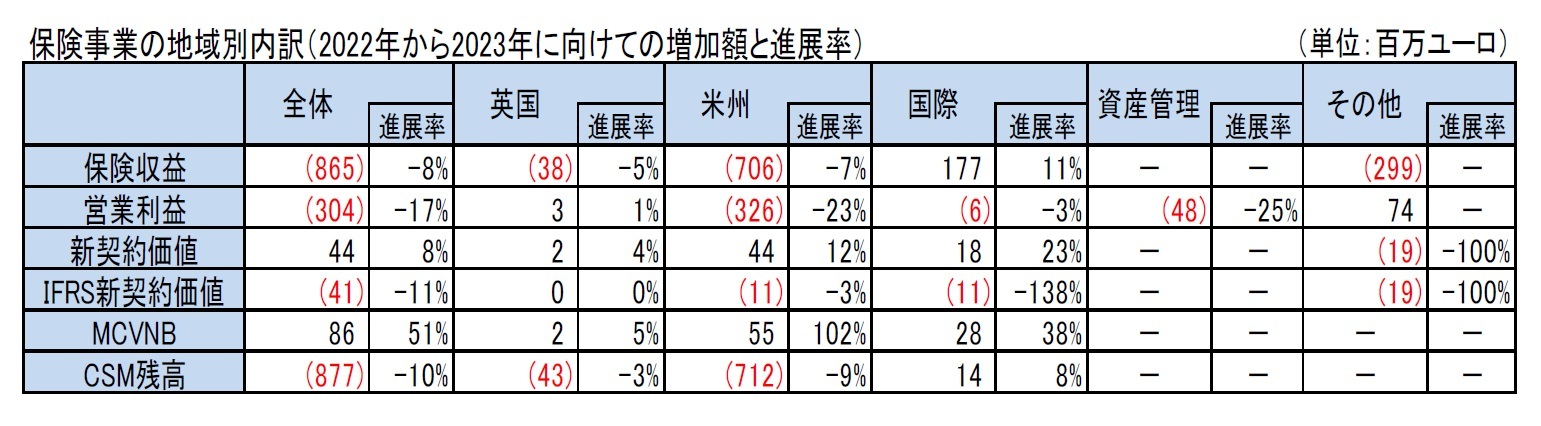

(2) 地域別の業績-2022年との比較-

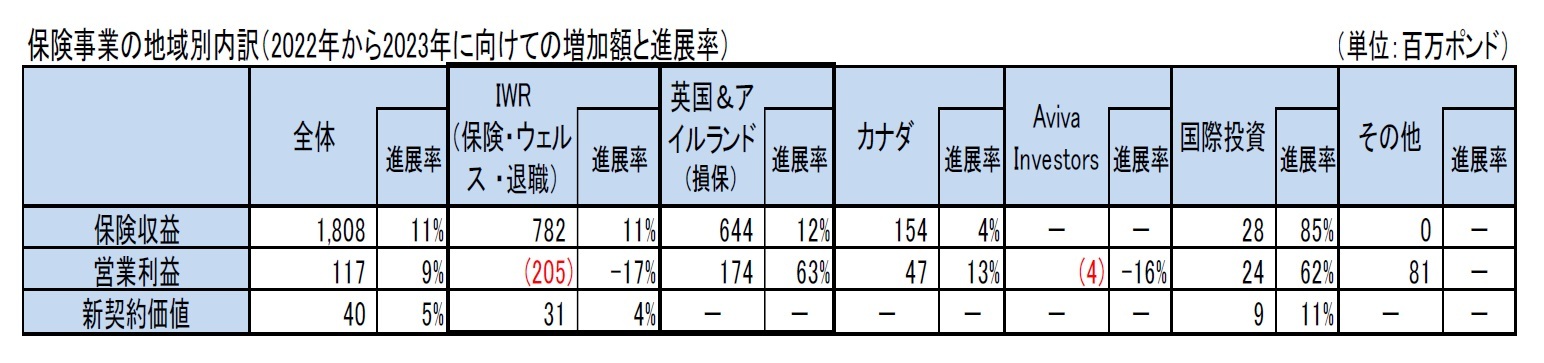

保険収益は11%増加して、184億97百万ポンドで、IWR(保険・ウェルス・退職)事業及び英国&アイルランド(損保)において、二桁進展した。なお、Avivaは、売上高の説明に、保障及び医療保険ではAEP(年換算保険料相当額)、退職ではPVNBV(新契約保険料現在価値)、損害保険ではGWP(保険料)を使用している。

営業利益は9%増加の14億67百万ポンド(2022年:13億50百万ポンド)となった。英国&アイルランドの損害保険事業とカナダの損害保険事業が好調だったが、IWR事業の営業利益の減少により一部相殺された。

IWR事業の営業利益は、17%減少の9億94百万ポンド(2022年:11億99百万ポンド)となった。これは主に、CSMにおける前提条件の変更を評価するために使用される異なる金利の影響と、特に退職事業における最良推定負債の減少による。ウェルス事業の営業利益は、事業の成長のための追加投資と前年の一時的な利益を反映して減少した。保障及び医療保険事業の営業利益は、売上は好調だったが、不利な死亡率の経験と業績予想の変更による利益の減少により、32%減少した。ヘリテージの営業利益は、予想されるポートフォリオの流出を反映したが、投資収益の増加によって相殺された。

英国&アイルランド損害保険の営業利益は、好調な業績を反映して、63%増の4億52百万ポンド(2022年:2億78百万ポンド)となった。これは、引受業務の規律への注力による収益性の向上、割引率の向上と効率性の向上による利回りの向上が寄与したものの、保険金請求頻度の増加、再保険コストの増加、インフレ圧力の継続により一部相殺されたことを反映している。資産のリスクと利回りの向上による投資収益の向上も寄与したが、発生した保険金請求に対する割引の巻戻しの増加により一部相殺された。

カナダ損害保険の営業利益は、堅調な引受結果と投資リターンの向上により、13%増の3億99百万ポンド(2022年:3億52百万ポンド)、通貨一定ベースでは18%増となった。引受業務の規律と効率性への注力、格付け環境の強化と良好な前年実績が、引受結果を牽引した。利回りの向上により投資収益が向上したが、発生した保険金請求に対する割引の巻戻しの増加により一部相殺された。

Aviva Investorsの営業利益は、コスト削減の取り組みを反映した効率性の向上により一部相殺されたものの、減収により21百万ポンド(2022年:25百万ポンド)に減少した。

国際投資(インド、中国、シンガポール)の営業利益は、主として2022年にあった一時的な不動産費用が発生しなかったことにより大幅に増加して、63百万ポンドとなった。

なお、新契約価値は、5%増加して、40億ポンドだった。

AvivaのCSM残高は、新契約からの貢献や保有契約からの期待収益により2,366百万ポンド増加したが、880万ポンドのリリース等により、1,586百万ポンド増加して、8,418百万ポンドとなった。

保険収益は11%増加して、184億97百万ポンドで、IWR(保険・ウェルス・退職)事業及び英国&アイルランド(損保)において、二桁進展した。なお、Avivaは、売上高の説明に、保障及び医療保険ではAEP(年換算保険料相当額)、退職ではPVNBV(新契約保険料現在価値)、損害保険ではGWP(保険料)を使用している。

営業利益は9%増加の14億67百万ポンド(2022年:13億50百万ポンド)となった。英国&アイルランドの損害保険事業とカナダの損害保険事業が好調だったが、IWR事業の営業利益の減少により一部相殺された。

IWR事業の営業利益は、17%減少の9億94百万ポンド(2022年:11億99百万ポンド)となった。これは主に、CSMにおける前提条件の変更を評価するために使用される異なる金利の影響と、特に退職事業における最良推定負債の減少による。ウェルス事業の営業利益は、事業の成長のための追加投資と前年の一時的な利益を反映して減少した。保障及び医療保険事業の営業利益は、売上は好調だったが、不利な死亡率の経験と業績予想の変更による利益の減少により、32%減少した。ヘリテージの営業利益は、予想されるポートフォリオの流出を反映したが、投資収益の増加によって相殺された。

英国&アイルランド損害保険の営業利益は、好調な業績を反映して、63%増の4億52百万ポンド(2022年:2億78百万ポンド)となった。これは、引受業務の規律への注力による収益性の向上、割引率の向上と効率性の向上による利回りの向上が寄与したものの、保険金請求頻度の増加、再保険コストの増加、インフレ圧力の継続により一部相殺されたことを反映している。資産のリスクと利回りの向上による投資収益の向上も寄与したが、発生した保険金請求に対する割引の巻戻しの増加により一部相殺された。

カナダ損害保険の営業利益は、堅調な引受結果と投資リターンの向上により、13%増の3億99百万ポンド(2022年:3億52百万ポンド)、通貨一定ベースでは18%増となった。引受業務の規律と効率性への注力、格付け環境の強化と良好な前年実績が、引受結果を牽引した。利回りの向上により投資収益が向上したが、発生した保険金請求に対する割引の巻戻しの増加により一部相殺された。

Aviva Investorsの営業利益は、コスト削減の取り組みを反映した効率性の向上により一部相殺されたものの、減収により21百万ポンド(2022年:25百万ポンド)に減少した。

国際投資(インド、中国、シンガポール)の営業利益は、主として2022年にあった一時的な不動産費用が発生しなかったことにより大幅に増加して、63百万ポンドとなった。

なお、新契約価値は、5%増加して、40億ポンドだった。

AvivaのCSM残高は、新契約からの貢献や保有契約からの期待収益により2,366百万ポンド増加したが、880万ポンドのリリース等により、1,586百万ポンド増加して、8,418百万ポンドとなった。

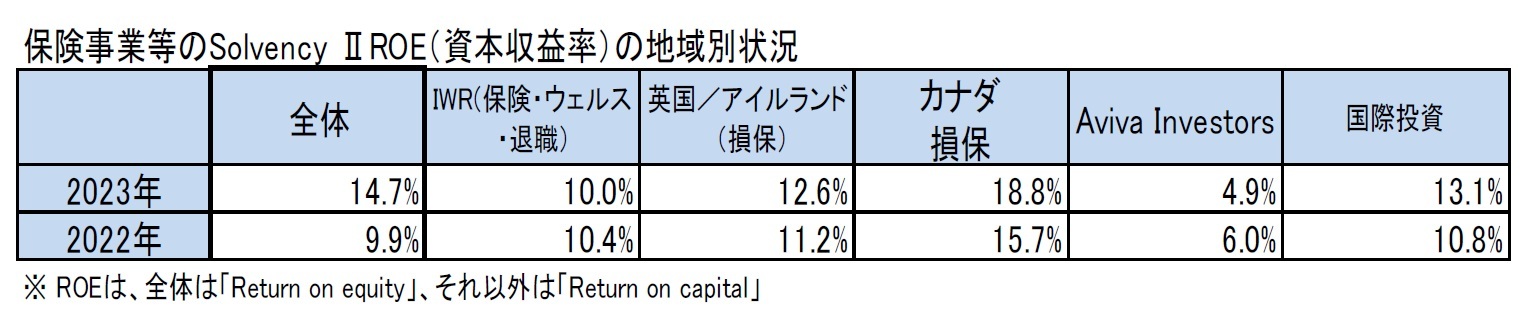

(参考)地域別ROEの状況

Avivaは、地域別のROEを開示しているが、グループ全体では14.7%で、2022年の9.9%から4.8%ポイント増加した。

Avivaは、地域別のROEを開示しているが、グループ全体では14.7%で、2022年の9.9%から4.8%ポイント増加した。

(3) 地域別展開に関する方針及びトピック

Avivaは、2023年に入ってからこれまでに、以下の地域別事業展開の見直し等を公表してきている。

2023年4月17日に、Aviva Ventures にさらに1億50百万ポンドを出資し、最初の150万ポンドを個人や組織によるMRI、超音波、X線などの診断スキャンの予約を支援する事業を行っているScan.com に投資すると発表した。

2023年7月24日に、Barclays UKと35万人の顧客からなる同社の住宅保険ポートフォリオを購入する契約を締結したと発表した。この買収は8月に完了予定と述べた。

2023年9月13日に、Singapore Life Holdings Pte Ltd(Singlife)の株式25.9% を 2つの債券とともに住友生命に全額売却することに合意したと発表した。住友生命は、Avivaの株式に対して5億ポンド(9億シンガポールドル)、2つの債券に対して3億ポンド(5億シンガポールドル)、合計8億ポンド(14億シンガポールドル)をクロージング時に対価として支払う予定である。なお、この売却取引は、2024年3月18日に、総額9億3,700万ポンド(16億シンガポールドル)で、完了している。

2023年9月25日に、AIGの子会社であるCorebridge Financial, Inc.から AIG Life Limitedを4億6,000万ポンドの対価で買収する、と発表した。AIG Life Limitedは、完全な個人及びグループ保障商品の一覧を提供しており、130万人の個人保障顧客と140万人のグループ保障会員を抱えている。なお、この買収は、2024年4月9日に完了したと発表された。

2023年11月27日に、約1億ポンドの対価で、カナダにおける自動車交換保険の大手プロバイダーであるOptiomを買収すると発表した。この取引は、2024年1月5日に完了している。

なお、2024年に入ってからも、以下の資本取引等が公表されている。

2024年3月4日に、2億42百万ポンドの対価でProbitas を買収し、Lloyd’s市場に参入することを発表した。この取引によるグループのソルベンシーII株主カバー率への影響は、2023年12月31日時点で約3%ポイントの低下と推定されている。

Avivaは、2023年に入ってからこれまでに、以下の地域別事業展開の見直し等を公表してきている。

2023年4月17日に、Aviva Ventures にさらに1億50百万ポンドを出資し、最初の150万ポンドを個人や組織によるMRI、超音波、X線などの診断スキャンの予約を支援する事業を行っているScan.com に投資すると発表した。

2023年7月24日に、Barclays UKと35万人の顧客からなる同社の住宅保険ポートフォリオを購入する契約を締結したと発表した。この買収は8月に完了予定と述べた。

2023年9月13日に、Singapore Life Holdings Pte Ltd(Singlife)の株式25.9% を 2つの債券とともに住友生命に全額売却することに合意したと発表した。住友生命は、Avivaの株式に対して5億ポンド(9億シンガポールドル)、2つの債券に対して3億ポンド(5億シンガポールドル)、合計8億ポンド(14億シンガポールドル)をクロージング時に対価として支払う予定である。なお、この売却取引は、2024年3月18日に、総額9億3,700万ポンド(16億シンガポールドル)で、完了している。

2023年9月25日に、AIGの子会社であるCorebridge Financial, Inc.から AIG Life Limitedを4億6,000万ポンドの対価で買収する、と発表した。AIG Life Limitedは、完全な個人及びグループ保障商品の一覧を提供しており、130万人の個人保障顧客と140万人のグループ保障会員を抱えている。なお、この買収は、2024年4月9日に完了したと発表された。

2023年11月27日に、約1億ポンドの対価で、カナダにおける自動車交換保険の大手プロバイダーであるOptiomを買収すると発表した。この取引は、2024年1月5日に完了している。

なお、2024年に入ってからも、以下の資本取引等が公表されている。

2024年3月4日に、2億42百万ポンドの対価でProbitas を買収し、Lloyd’s市場に参入することを発表した。この取引によるグループのソルベンシーII株主カバー率への影響は、2023年12月31日時点で約3%ポイントの低下と推定されている。

5|Aegon

Aegonは、以前は世界の20カ国以上で事業展開してきたが、例えば2010年から2017年までに4カ国の保険事業から撤退し、さらに、2018年にはAegon Ireland の売却、米国の生命保険再保険事業の最後のブロックの売却、チェコとスロバキアの事業売却(2019年1月8日に完了)を行ってきた。2019年には日本における変額年金ジョイントベンチャーの 50%持分をそのパートナーであるSony Lifeに売却(2020年1月29日に完了)した。さらに、2020年には、ハンガリー、ポーランド、ルーマニア、トルコでの保険・年金・資産管理事業の売却を発表して、2022年には売却を完了する予定と述べた(このうち、ハンガリーは2022年3月に完了済)。さらに、2023年7月4日には、オランダの年金、生命保険、損害保険、銀行業務、住宅ローン組成業務のASRとの統合を完了(Aegon自体は統合会社への29.99%の持分を保有)している。加えて、2023年7月21日には、インドの合弁会社の持分の売却により、インドの合弁事業からの撤退も表明し、この取引は2024年2月に完了した。さらに、2023年4月4日には、英国の個人保障ブックをRoyal Londonに売却することを発表している。

このように、Aegonは、主導的なポジションを得ることができる市場に焦点を当てるという観点から、積極的な対応を進めてきており、現在は、3つのコア市場(米国、英国、オランダ(持分を通じて))、3つの成長市場(スペインとポルトガル、ブラジル、中国)とグローバルなアセットマネージャーとしての事業に戦略的な焦点を当てて、投資、保障及び退職ソリューションを提供してきている。

(1) 地域別の業績-2023年の結果-

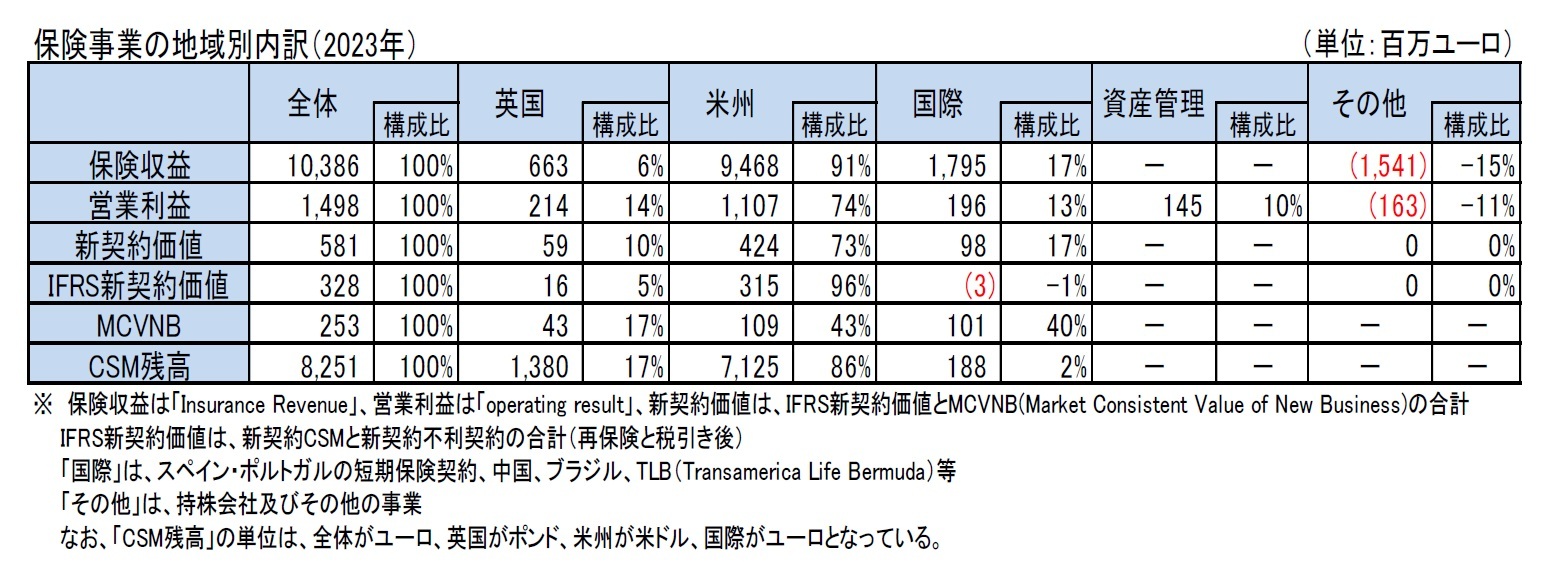

営業利益では、英国が14%、スペイン&ポルトガル、中国、ブラジル、TLB(Transamerica Life of Bermuda)等で構成される「国際」が13%の構成比であるのに対して、米国及び中南米からなる「米州」の構成比が74%で他の欧州保険グループに比較して高くなっている。

Transamericaのブランドを中心とする米国子会社のAegon USA Groupは、2023年末の認容資産で、米国の生命保険・医療保険グループで第17位(2022年末は第15位)14となっている。

なお、損害保険事業は、欧州で展開しているが、その全体における位置付けは高くない。

Aegonのグループ全体のCSM残高は、2023年末に8,251百万ユーロ、2022年末に9,128百万ユーロとなっている。なお、下記の図表のCSM残高の数値の単位は、(公表資料に基づいて)英国がポンド、米州が米ドル、国際はユーロで、合計がユーロとなっている。

Aegonは、以前は世界の20カ国以上で事業展開してきたが、例えば2010年から2017年までに4カ国の保険事業から撤退し、さらに、2018年にはAegon Ireland の売却、米国の生命保険再保険事業の最後のブロックの売却、チェコとスロバキアの事業売却(2019年1月8日に完了)を行ってきた。2019年には日本における変額年金ジョイントベンチャーの 50%持分をそのパートナーであるSony Lifeに売却(2020年1月29日に完了)した。さらに、2020年には、ハンガリー、ポーランド、ルーマニア、トルコでの保険・年金・資産管理事業の売却を発表して、2022年には売却を完了する予定と述べた(このうち、ハンガリーは2022年3月に完了済)。さらに、2023年7月4日には、オランダの年金、生命保険、損害保険、銀行業務、住宅ローン組成業務のASRとの統合を完了(Aegon自体は統合会社への29.99%の持分を保有)している。加えて、2023年7月21日には、インドの合弁会社の持分の売却により、インドの合弁事業からの撤退も表明し、この取引は2024年2月に完了した。さらに、2023年4月4日には、英国の個人保障ブックをRoyal Londonに売却することを発表している。

このように、Aegonは、主導的なポジションを得ることができる市場に焦点を当てるという観点から、積極的な対応を進めてきており、現在は、3つのコア市場(米国、英国、オランダ(持分を通じて))、3つの成長市場(スペインとポルトガル、ブラジル、中国)とグローバルなアセットマネージャーとしての事業に戦略的な焦点を当てて、投資、保障及び退職ソリューションを提供してきている。

(1) 地域別の業績-2023年の結果-

営業利益では、英国が14%、スペイン&ポルトガル、中国、ブラジル、TLB(Transamerica Life of Bermuda)等で構成される「国際」が13%の構成比であるのに対して、米国及び中南米からなる「米州」の構成比が74%で他の欧州保険グループに比較して高くなっている。

Transamericaのブランドを中心とする米国子会社のAegon USA Groupは、2023年末の認容資産で、米国の生命保険・医療保険グループで第17位(2022年末は第15位)14となっている。

なお、損害保険事業は、欧州で展開しているが、その全体における位置付けは高くない。

Aegonのグループ全体のCSM残高は、2023年末に8,251百万ユーロ、2022年末に9,128百万ユーロとなっている。なお、下記の図表のCSM残高の数値の単位は、(公表資料に基づいて)英国がポンド、米州が米ドル、国際はユーロで、合計がユーロとなっている。

(2) 地域別の業績-2022年との比較-

2022年と比較して、営業利益は17%減少し、14億98百万ユーロとなった。これは主に米州が原因であり、過去に実施された経営活動と前年度の一時的な利益を反映している。

米州の営業利益は2022年の14億33百万ユーロから2023年には23%減少し、11億7百万ユーロ(現地通貨では、21%減少し、11億97百万ドル)となった。この減少は、資産水準の低下、再保険取引及び前年度の臨時給付金により、保険純投資額が2億61百万ドル減少し、4億37百万ドルとなったことによる。さらに、CSMとリスク調整のリリースの寄与が2022年に比べて80百万ドル減少した。費用の実績差異は、2022年の実績差異が良好であったのに対し、63百万ドル悪化した。請求の増加及び保険契約者経験の調整は、2022年の5億43百万ドルに対し、2023年は3億70百万ドルだった。不利な契約による新規契約は前年に比べて15百万ドル増加して、29百万ドルだった。その他の保険利益は、主に保険契約の発行と維持に直接関係しない費用を反映しており、2023年は、前年の1億50百万ドルから増加して、1億99百万ドルとなった。保険以外の営業利益は、主にWFG(World Financial Group)の収益成長により、2022年に比べて6%増加して、3億94百万ドルとなった。なお、このうちの個人向けソリューションの2023年の営業利益は、前年に比べて2億55百万ドル減少して、9億20百万ドルとなった。これは主に純投資実績の減少によるものである。また、Workplace Solutionsの営業利益は、2023年に前年に比べて57百万ドル減少して、2億77百万ドルとなった。一時払保険料グループ年金ポートフォリオのランオフが営業利益の減少に寄与した。

英国における営業利益は、2022年に比べて1%増加して、2億14百万ユーロ(現地通貨では、同4%増の1億86百万ポンド)となった。好調な株式市場と金利上昇により、運用実績が増加した。保障事業のRoyal Londonへの売却により、主にCSMのリリースが減少した。費用のインフレ圧力により、手数料ビジネスの損失が増加したが、ユニットリンク保険事業においても、費用が想定よりも高くなったため、利益が悪化した。

資産管理事業の営業利益は、2022年に比べて25%減少して、1億45百万ユーロとなった。この減少は、市場環境の悪化による資産残高の減少、Aegonの中国の資産管理合弁会社であるAIFMCの規制変更に伴う資金流出やマージン圧力により、Global PlatformsとStrategic Partnershipsの両方で運用報酬が減少したことによる。これは、ASRとの資産運用業務提携、CLO(ローン担保証券)事業の拡大、LBP AM(La Banque Postale Asset Management)合弁事業の拡大による業績へのプラスの影響により一部相殺された。

国際セグメントの業績は、2022年の2億2百万ユーロから3%減少して、1億96百万ユーロとなった。この減少は主に、2022年にTLBとTransamericaの間で行われた内部再保険取引に伴い、TLBの利益が減少したことによる。中国でも、再保険費用の増加により利益が減少したが、これは資産構成の悪化の影響も反映している。スペイン&ポルトガルの利益は、2022年にLiberbankとのスペインの保険合弁会社の株式50%を売却した影響により、わずかに減少した。ブラジルは、事業の成長、良好な保険請求実績及び合弁会社におけるAegonの経済的持分の増加により、利益が増加した。また、インド事業の売却により発生した損失が発表以降、(事業費用ではなく)その他の費用に計上されたため、国際事業の利益も増加した。因みに、保険料でみた生命保険売上高314百万ユーロの内訳は、スペイン&ポルトガル46百万ユーロ、中国103百万ユーロ、ブラジル144百万ユーロ、TLBその他21百ユーロとなっている。

持株会社の営業利益は、主に資金調達及び営業費用の影響により、1億63百万ユーロの損失となり、2022年と比較して74百万ユーロ改善した。これは、金利の上昇と残高の増加による持株会社の現金資本の収益率の向上及び2022年の不利な一時的項目による。

新契約価値については、8%増加した。

CSM残高は10%減少して8,251百万ユーロとなった。954百万ユーロのリリースは、主に米州の金融資産と英国の伝統的ブックのランオフによってもたらされた。米国での事業成長が牽引し、新契約による貢献は4億3,000万ユーロだった。非金融前提の変更により、CSMが2億8,200万ユーロ減少した。これは、罹患率改善の前提の除去と長期介護保険のインフレ前提の上昇を反映した、更新された罹患率の前提と死亡率の前提が、更新された費用の前提の影響によって部分的に相殺された結果による。不利な保険金請求と保険契約者の経験の差異は107百万ユーロに達し、米国が原因だった。市場は変動手数料アプローチ(VFA)に基づいて会計処理される商品、主に米国の変額年金と英国のユニットリンク・ビジネスに好影響を及ぼし、CSMを7億ユーロ増加させた。 米国のウィルトン再保険との再保険取引による227百万ユーロや、CSM に反映されるリスク調整の変更の影響等、その他の様々な変更により、CSMに664百万ユーロのマイナス影響が生じた。

2022年と比較して、営業利益は17%減少し、14億98百万ユーロとなった。これは主に米州が原因であり、過去に実施された経営活動と前年度の一時的な利益を反映している。

米州の営業利益は2022年の14億33百万ユーロから2023年には23%減少し、11億7百万ユーロ(現地通貨では、21%減少し、11億97百万ドル)となった。この減少は、資産水準の低下、再保険取引及び前年度の臨時給付金により、保険純投資額が2億61百万ドル減少し、4億37百万ドルとなったことによる。さらに、CSMとリスク調整のリリースの寄与が2022年に比べて80百万ドル減少した。費用の実績差異は、2022年の実績差異が良好であったのに対し、63百万ドル悪化した。請求の増加及び保険契約者経験の調整は、2022年の5億43百万ドルに対し、2023年は3億70百万ドルだった。不利な契約による新規契約は前年に比べて15百万ドル増加して、29百万ドルだった。その他の保険利益は、主に保険契約の発行と維持に直接関係しない費用を反映しており、2023年は、前年の1億50百万ドルから増加して、1億99百万ドルとなった。保険以外の営業利益は、主にWFG(World Financial Group)の収益成長により、2022年に比べて6%増加して、3億94百万ドルとなった。なお、このうちの個人向けソリューションの2023年の営業利益は、前年に比べて2億55百万ドル減少して、9億20百万ドルとなった。これは主に純投資実績の減少によるものである。また、Workplace Solutionsの営業利益は、2023年に前年に比べて57百万ドル減少して、2億77百万ドルとなった。一時払保険料グループ年金ポートフォリオのランオフが営業利益の減少に寄与した。

英国における営業利益は、2022年に比べて1%増加して、2億14百万ユーロ(現地通貨では、同4%増の1億86百万ポンド)となった。好調な株式市場と金利上昇により、運用実績が増加した。保障事業のRoyal Londonへの売却により、主にCSMのリリースが減少した。費用のインフレ圧力により、手数料ビジネスの損失が増加したが、ユニットリンク保険事業においても、費用が想定よりも高くなったため、利益が悪化した。

資産管理事業の営業利益は、2022年に比べて25%減少して、1億45百万ユーロとなった。この減少は、市場環境の悪化による資産残高の減少、Aegonの中国の資産管理合弁会社であるAIFMCの規制変更に伴う資金流出やマージン圧力により、Global PlatformsとStrategic Partnershipsの両方で運用報酬が減少したことによる。これは、ASRとの資産運用業務提携、CLO(ローン担保証券)事業の拡大、LBP AM(La Banque Postale Asset Management)合弁事業の拡大による業績へのプラスの影響により一部相殺された。

国際セグメントの業績は、2022年の2億2百万ユーロから3%減少して、1億96百万ユーロとなった。この減少は主に、2022年にTLBとTransamericaの間で行われた内部再保険取引に伴い、TLBの利益が減少したことによる。中国でも、再保険費用の増加により利益が減少したが、これは資産構成の悪化の影響も反映している。スペイン&ポルトガルの利益は、2022年にLiberbankとのスペインの保険合弁会社の株式50%を売却した影響により、わずかに減少した。ブラジルは、事業の成長、良好な保険請求実績及び合弁会社におけるAegonの経済的持分の増加により、利益が増加した。また、インド事業の売却により発生した損失が発表以降、(事業費用ではなく)その他の費用に計上されたため、国際事業の利益も増加した。因みに、保険料でみた生命保険売上高314百万ユーロの内訳は、スペイン&ポルトガル46百万ユーロ、中国103百万ユーロ、ブラジル144百万ユーロ、TLBその他21百ユーロとなっている。

持株会社の営業利益は、主に資金調達及び営業費用の影響により、1億63百万ユーロの損失となり、2022年と比較して74百万ユーロ改善した。これは、金利の上昇と残高の増加による持株会社の現金資本の収益率の向上及び2022年の不利な一時的項目による。

新契約価値については、8%増加した。

CSM残高は10%減少して8,251百万ユーロとなった。954百万ユーロのリリースは、主に米州の金融資産と英国の伝統的ブックのランオフによってもたらされた。米国での事業成長が牽引し、新契約による貢献は4億3,000万ユーロだった。非金融前提の変更により、CSMが2億8,200万ユーロ減少した。これは、罹患率改善の前提の除去と長期介護保険のインフレ前提の上昇を反映した、更新された罹患率の前提と死亡率の前提が、更新された費用の前提の影響によって部分的に相殺された結果による。不利な保険金請求と保険契約者の経験の差異は107百万ユーロに達し、米国が原因だった。市場は変動手数料アプローチ(VFA)に基づいて会計処理される商品、主に米国の変額年金と英国のユニットリンク・ビジネスに好影響を及ぼし、CSMを7億ユーロ増加させた。 米国のウィルトン再保険との再保険取引による227百万ユーロや、CSM に反映されるリスク調整の変更の影響等、その他の様々な変更により、CSMに664百万ユーロのマイナス影響が生じた。

(参考)地域別のROC

なお、Aegonは、地域別のROC(Return on Capital)を開示しているが、その状況は以下の図表の通りとなっている。

なお、Aegonは、地域別のROC(Return on Capital)を開示しているが、その状況は以下の図表の通りとなっている。

(2024年04月25日「基礎研レポート」)

関連レポート

- 欧州大手保険グループの地域別の事業展開状況-2022年決算数値等に基づく現状分析-

- 欧州大手保険グループの2023年末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-

- 欧州大手保険グループの地域別の事業展開状況-2021年決算数値等に基づく現状分析-

- 欧州大手保険グループの地域別の事業展開状況-2020年決算数値等に基づく現状分析-

- 欧州大手保険グループの地域別の事業展開状況-2019年決算数値等に基づく現状分析-

- 欧州大手保険グループの地域別の事業展開状況-2018年決算数値等に基づく現状分析-

- 欧州大手保険グループの地域別の事業展開状況-2017年決算数値等に基づく現状分析-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

| 2025/09/12 | 数字の「48」に関わる各種の話題-48という数字は、結構いろいろな場面で現れてくるようだ- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.