- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化-

2024年03月13日

文字サイズ

- 小

- 中

- 大

はじめに――日本を超え世界第3位の生保市場に躍進した英国生保市場

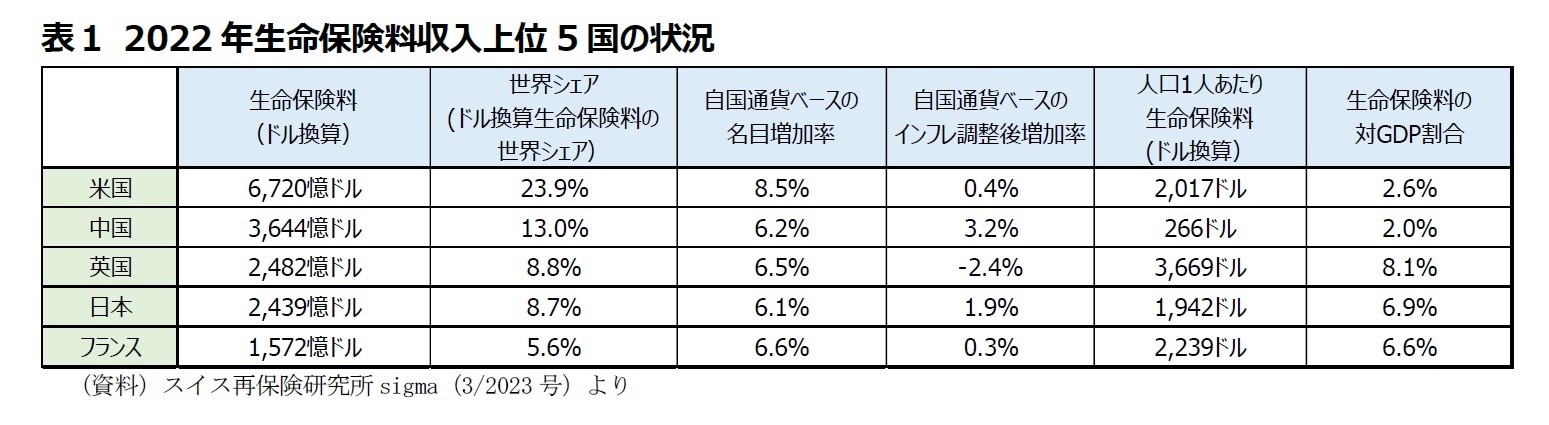

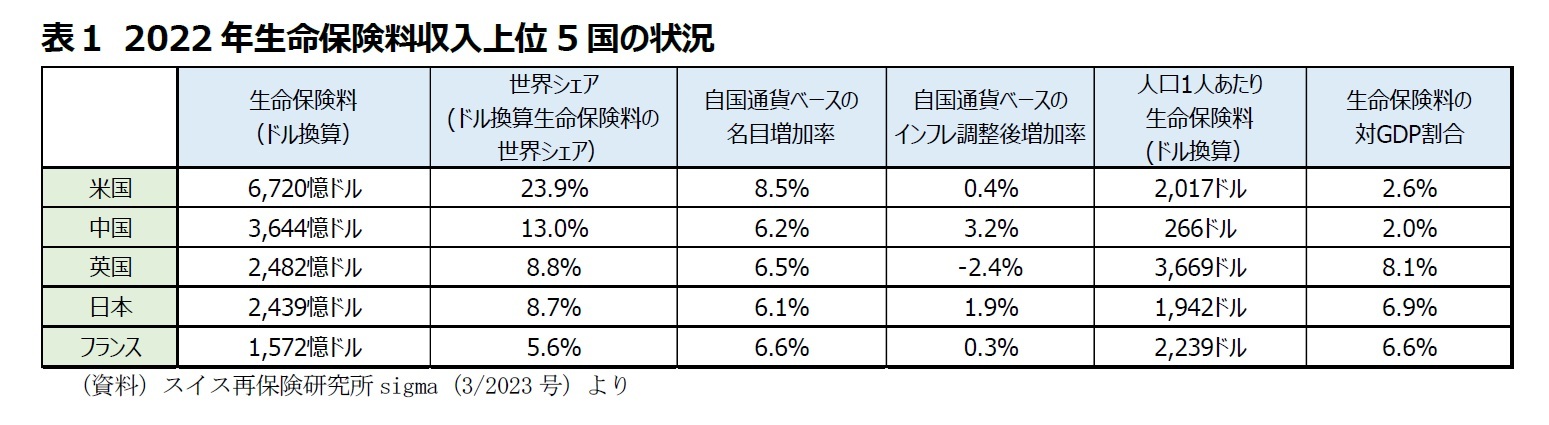

2023年7月、スイス再保険研究所が調査誌sigma (3/2023号)1に掲載したレポートにおいて、英国生保市場は、2022年の生命保険料収入額(ドル換算ベース)で世界第3位の市場となった。これは前年まで第3位にあった日本を抜いてのトップ3入りであった。

ただし、英国生保市場の世界シェアは8.8%、日本の世界シェアは8.7%と僅差である。またこれはドル換算での比較であり、自国通貨ベースでのインフレ調整後の英国市場の増加率は-2.4%と日本の1.9%を下回っている。このレポートでは、英国ポンドは2021年 1ドル0.7ポンド、2022年 1ドル0.8ポンドで計算されている一方、日本円は2021年 1ドル112.4円、2022年 1ドル135.6円で計算されており、今回の順位変動は、円の対ドル下落率がポンドの対ドル下落率よりも大きかったという為替要因によっておきたと説明できるものである。それでも、英国の3位入賞は印象的であった。

しかも、同じレポートに参考記載されている人口統計を見ると、英国は6,800万人、日本は1億2,600万人とされている。英国は半分強の人口で、日本を上回る生命保険料を稼ぎ出している。人口3億3,000万人の米国や14億2,700万人の中国が、総体としての生命保険料の額で世界第1位、第2位にあることはある意味当然である。それに対して、人口6,800万人の英国が、世界第3位にあることは、特筆すべき事象であろう。

ただし、英国生保市場の世界シェアは8.8%、日本の世界シェアは8.7%と僅差である。またこれはドル換算での比較であり、自国通貨ベースでのインフレ調整後の英国市場の増加率は-2.4%と日本の1.9%を下回っている。このレポートでは、英国ポンドは2021年 1ドル0.7ポンド、2022年 1ドル0.8ポンドで計算されている一方、日本円は2021年 1ドル112.4円、2022年 1ドル135.6円で計算されており、今回の順位変動は、円の対ドル下落率がポンドの対ドル下落率よりも大きかったという為替要因によっておきたと説明できるものである。それでも、英国の3位入賞は印象的であった。

しかも、同じレポートに参考記載されている人口統計を見ると、英国は6,800万人、日本は1億2,600万人とされている。英国は半分強の人口で、日本を上回る生命保険料を稼ぎ出している。人口3億3,000万人の米国や14億2,700万人の中国が、総体としての生命保険料の額で世界第1位、第2位にあることはある意味当然である。それに対して、人口6,800万人の英国が、世界第3位にあることは、特筆すべき事象であろう。

また、表1で生命保険普及度合いの尺度である「生命保険料の対GDP割合」を見ると、英国は8.1%で、日本の6.9%を上回り、米国の2.6%、中国の2.0%を大きく上回っている。「人口1人あたり生命保険料」を見ても、英国は3,669ドルと、米国の2,017ドル、日本の1,942ドルを大きく引き離している。

これらのデータを見ると、英国の生保市場が日米の生保市場に比べて高度に普及しているという印象を受ける。しかし、筆者の過去の調査では、日本的な発想で捉えられる生命保険が国民各層に行き渡っているという状況ではない。英国生保市場はいかにして多くの生命保険料を稼ぎ、今日の盛況を手に入れたのか。以下、英国生保市場の最近の動向を見ていく。

1 “World insurance: stirred, and not shaken(世界の保険:かき混ぜられ、そして混ざらず)”https://www.swissre.com/institute/research/sigma-research/sigma-2023-03.htmlを参照のこと

これらのデータを見ると、英国の生保市場が日米の生保市場に比べて高度に普及しているという印象を受ける。しかし、筆者の過去の調査では、日本的な発想で捉えられる生命保険が国民各層に行き渡っているという状況ではない。英国生保市場はいかにして多くの生命保険料を稼ぎ、今日の盛況を手に入れたのか。以下、英国生保市場の最近の動向を見ていく。

1 “World insurance: stirred, and not shaken(世界の保険:かき混ぜられ、そして混ざらず)”https://www.swissre.com/institute/research/sigma-research/sigma-2023-03.htmlを参照のこと

1――保険料ベースで見た英国生保市場の業績動向

1|生命保険料収入合計額の動向

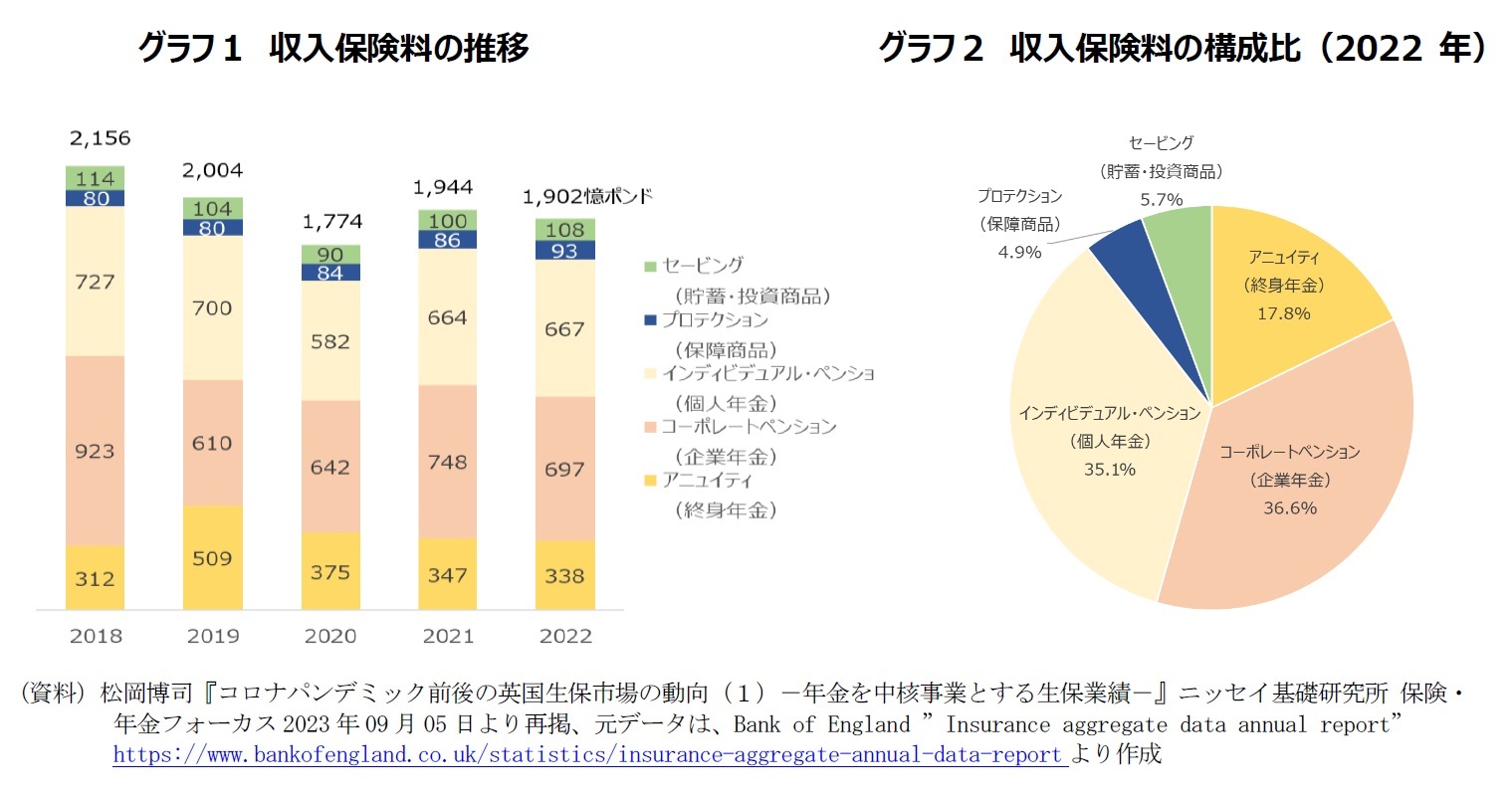

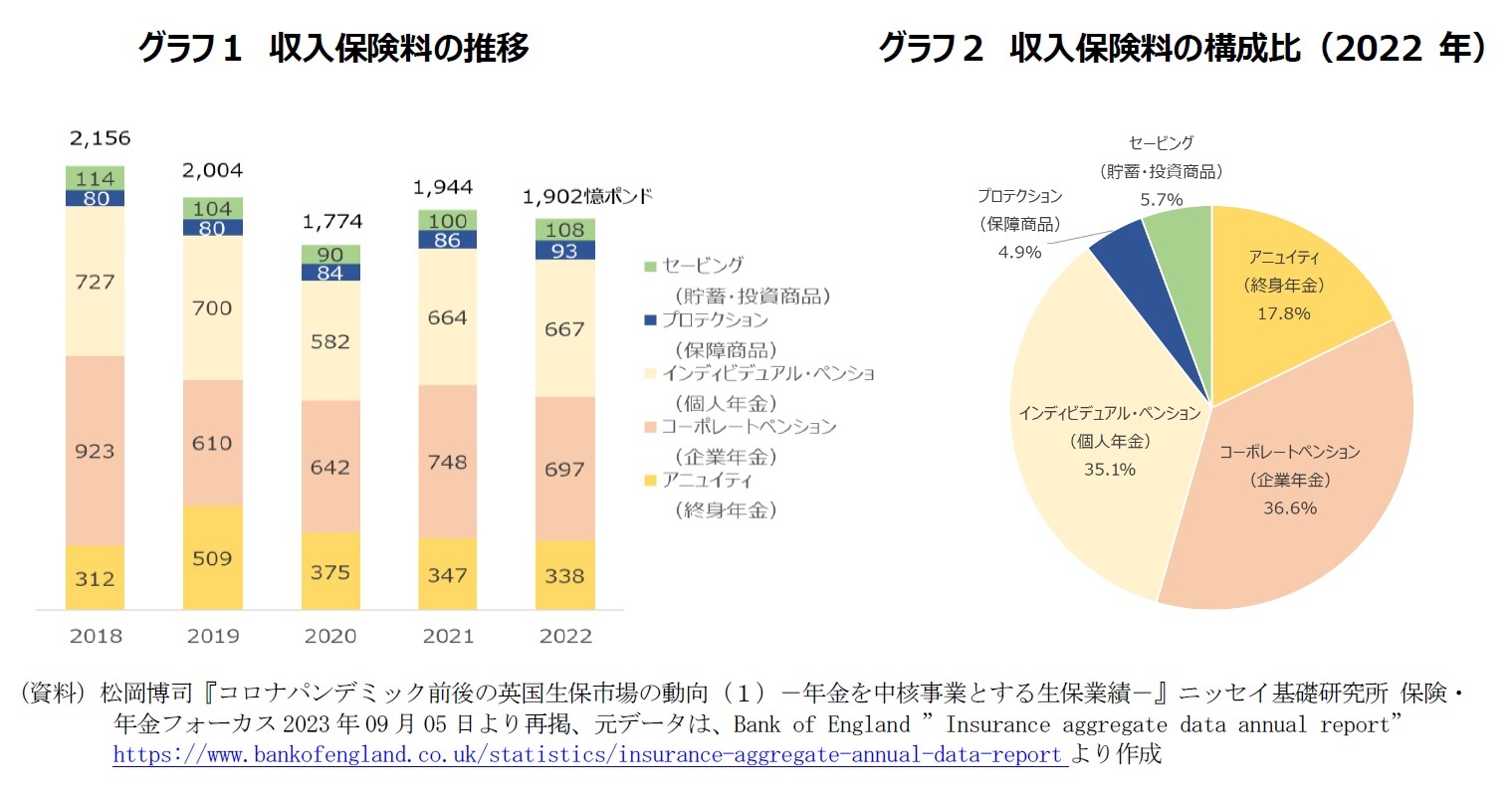

英国の保険監督当局の1つで、生保会社の健全性監督を担当するプルデンシャル規制機構(PRA)が、その監督下にある生保事業体から報告を受けた数値を集計して算出した、英国における生命保険料収入の合計額は、2018年には2,156憶ポンドあったものが、新型コロナウイルスのパンデミックが発生した2020年に1,774憶ポンドに落ち込んだ後、2021年に1,944億ポンド、2022年に1,902億ポンド(約35兆円)と、鈍いながらも回復途上にある(グラフ1)。

ここからも、sigma(3/2023号)における順位変動は、単純に英国の生保市場が発展して、他国を追い越したというわけではなく、英国生保市場と日本を始めとする他国の生保市場の為替面をも含めた相対的な増加率(あるいは減少率)の対比の結果生じたものであることがわかる。

英国の保険監督当局の1つで、生保会社の健全性監督を担当するプルデンシャル規制機構(PRA)が、その監督下にある生保事業体から報告を受けた数値を集計して算出した、英国における生命保険料収入の合計額は、2018年には2,156憶ポンドあったものが、新型コロナウイルスのパンデミックが発生した2020年に1,774憶ポンドに落ち込んだ後、2021年に1,944億ポンド、2022年に1,902億ポンド(約35兆円)と、鈍いながらも回復途上にある(グラフ1)。

ここからも、sigma(3/2023号)における順位変動は、単純に英国の生保市場が発展して、他国を追い越したというわけではなく、英国生保市場と日本を始めとする他国の生保市場の為替面をも含めた相対的な増加率(あるいは減少率)の対比の結果生じたものであることがわかる。

2|生命保険料収入の商品種類別構成

上記グラフ2は、2022年の英国における生命保険料収入の総合計額を商品種類別に区分した構成比である。英国の生保市場では、インディビデュアル・ペンション(個人年金)、コーポレートペンション(企業年金)2、アニュイティ(終身年金)から成る「年金」が、あわせて生命保険料収入の90%を稼ぎ出す主力商品分野となっており、保障商品の提供を重視するわが国の生保市場とはかなり様相が異なっている。

なお英国の私的年金商品は、年金原資の形成を目的とする「ペンション」と、ペンションで形成した年金原資を使って退職時等に購入する終身年金「アニュイティ」に大別される。

配当付きの貯蓄商品とインベストメントボンドと呼ばれる生保商品(死亡保障金額を積立金残高の101%と極端に小さくした貯蓄重視の商品)で構成される「セービング(貯蓄・投資商品)」は、かつては英国生保業界の主力商品分野であったが、当該商品への需要が減退してしまった結果、今では9.6%の構成比しか持たなくなった。

死亡保障を提供する「プロテクション(保障商品)」の構成比は4.9%と極端に小さい。

イギリスのインターネット生保販売ページで個人向けの死亡保障商品や重大疾病保障商品を買いたいと条件を入力すると、大手生保会社の商品はほとんど紹介されず、外資系生保やフレンドリーソサエティの商品が提示されることが多い。英国ドメスティックな大手生保会社が、プロテクション商品でも最大の提供者であることはあるのだが、あまり露出に積極的ではないようだ。

英国では死亡保障商品はコモディティ化しており、必要最低限な保険金額の商品しか買われないと言われてきたが、そのトレンドは加速しているようである。

そうした状況を変え得るものとしては、オンラインチャネルにおける死亡保障商品の販売、インシュアテック企業によるチャレンジに興味が行くが、あまり目立つ動きは見られない。第一生命が出資した団体保険を主な商品とするインシュアテック企業 YuLifeの動向に注目したい。

2 プルデンシャル規制機構(PRA)の『SolvencyII: life insurance product reporting codes(ソルベンシーII:生命保険商品報告コード)(2018年3月)』は、「コーポレートペンション(企業年金)」とは、「保険会社が個々の従業員についての個別の記録を保持しない信託(トラスト)ベースの年金アレンジメント」を言うとしている。「保険会社は通常、投資サービスを提供するだけで、給付記録は信託受託者(トラスティ)または別の機関が管理する。保険会社は制度レベルで負債を計算する。」とされている。

上記グラフ2は、2022年の英国における生命保険料収入の総合計額を商品種類別に区分した構成比である。英国の生保市場では、インディビデュアル・ペンション(個人年金)、コーポレートペンション(企業年金)2、アニュイティ(終身年金)から成る「年金」が、あわせて生命保険料収入の90%を稼ぎ出す主力商品分野となっており、保障商品の提供を重視するわが国の生保市場とはかなり様相が異なっている。

なお英国の私的年金商品は、年金原資の形成を目的とする「ペンション」と、ペンションで形成した年金原資を使って退職時等に購入する終身年金「アニュイティ」に大別される。

配当付きの貯蓄商品とインベストメントボンドと呼ばれる生保商品(死亡保障金額を積立金残高の101%と極端に小さくした貯蓄重視の商品)で構成される「セービング(貯蓄・投資商品)」は、かつては英国生保業界の主力商品分野であったが、当該商品への需要が減退してしまった結果、今では9.6%の構成比しか持たなくなった。

死亡保障を提供する「プロテクション(保障商品)」の構成比は4.9%と極端に小さい。

イギリスのインターネット生保販売ページで個人向けの死亡保障商品や重大疾病保障商品を買いたいと条件を入力すると、大手生保会社の商品はほとんど紹介されず、外資系生保やフレンドリーソサエティの商品が提示されることが多い。英国ドメスティックな大手生保会社が、プロテクション商品でも最大の提供者であることはあるのだが、あまり露出に積極的ではないようだ。

英国では死亡保障商品はコモディティ化しており、必要最低限な保険金額の商品しか買われないと言われてきたが、そのトレンドは加速しているようである。

そうした状況を変え得るものとしては、オンラインチャネルにおける死亡保障商品の販売、インシュアテック企業によるチャレンジに興味が行くが、あまり目立つ動きは見られない。第一生命が出資した団体保険を主な商品とするインシュアテック企業 YuLifeの動向に注目したい。

2 プルデンシャル規制機構(PRA)の『SolvencyII: life insurance product reporting codes(ソルベンシーII:生命保険商品報告コード)(2018年3月)』は、「コーポレートペンション(企業年金)」とは、「保険会社が個々の従業員についての個別の記録を保持しない信託(トラスト)ベースの年金アレンジメント」を言うとしている。「保険会社は通常、投資サービスを提供するだけで、給付記録は信託受託者(トラスティ)または別の機関が管理する。保険会社は制度レベルで負債を計算する。」とされている。

2――英国生保市場の好業績を支える年金事業

近年の英国生保会社の業績を支えているものは、年金事業である。以下、年金の好業績をもたらしている2つの要因を見ていく。

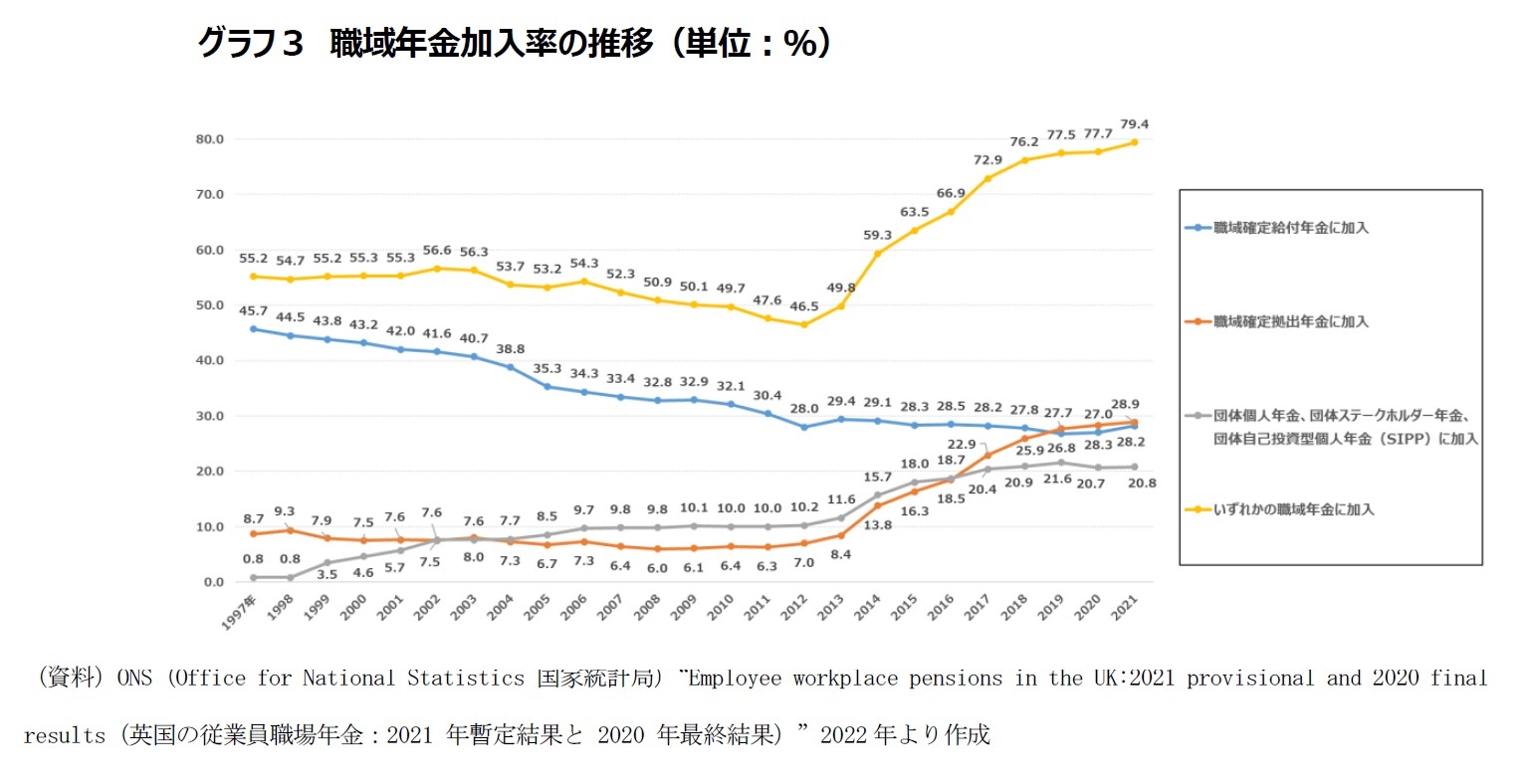

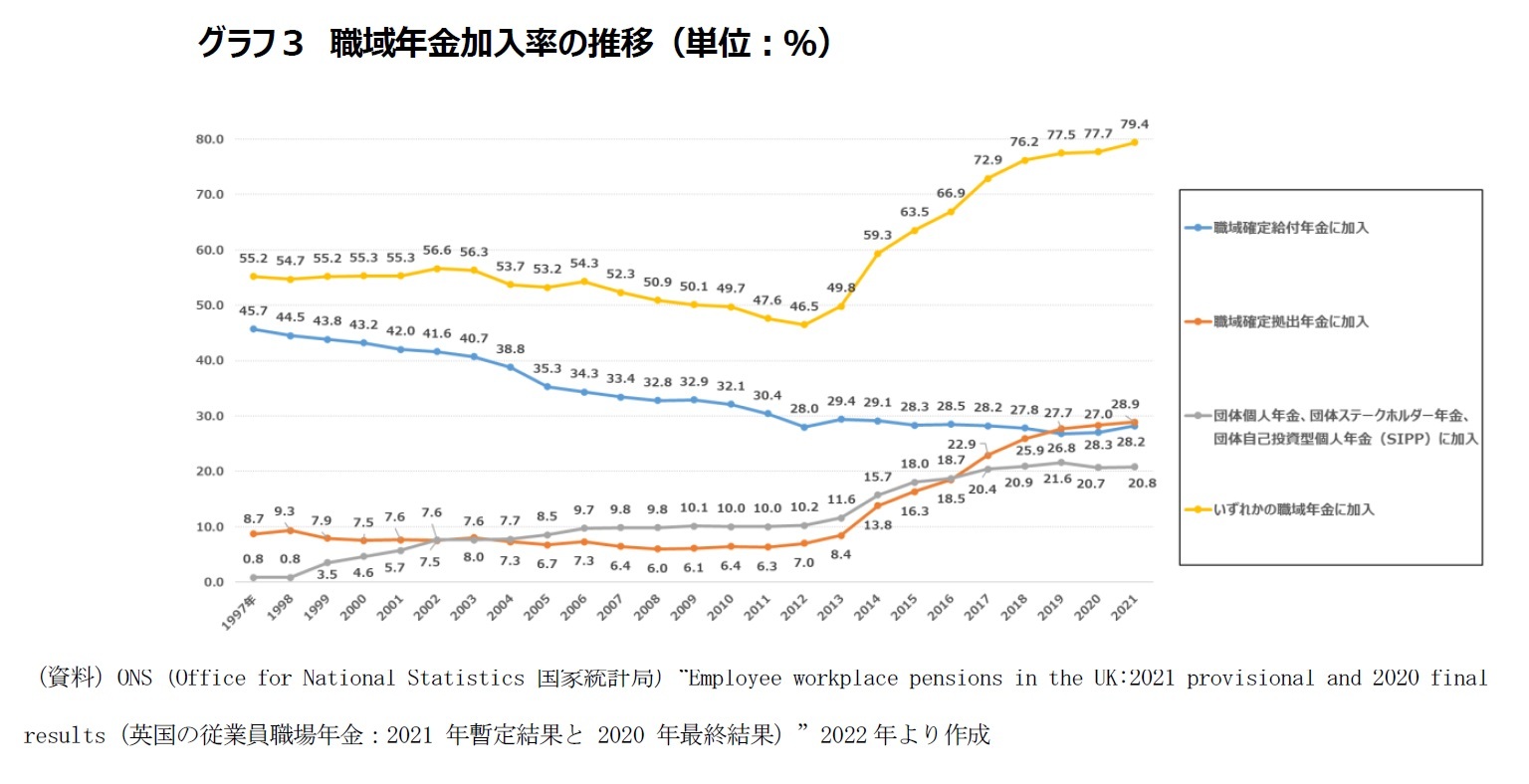

1|年金自動加入制度

生保会社に年金の好業績をもたらしている第1の要因は、職域年金(ワークプレイスペンション)における自動加入制度である。

自動加入制度は、全ての企業に対して、一定の加入資格を有する従業員を、英国政府が承認した職城年金制度に加入させること、および一定の掛金を拠出すること、を義務付けるものである。2012年から順次適用され始め、2018年以降は、全ての企業が適用対象となった。

英国政府が承認した職城年金制度とは、下記の(1)または(2)を言う。

(1) 保険会社等が提供する、確定拠出企業年金制度、確定給付企業年金制度、団体個人年金、団体ステークホルダー年金、団体自己投資型個人年金(SIPP)で、適格要件を満たす職城年金制度

(2) 非営利の公共法人であるNESTコーポレーションが受託・運営する確定拠出年金制度であるNEST(国民雇用貯蓄信託)

なお、(1)中の団体個人年金、団体ステークホルダー年金、団体自己投資型個人年金(SIPP)は、契約形態が団体扱いの個人年金で、加入者が運用方法を選び、その成果が将来の給付に反映される確定拠出型の個人年金である。契約は、個人と年金提供者(通常は保険会社)との間で締結される。

団体ステークホルダー年金は投資経験が少ない中低所得者でも貯蓄が可能なように設計された個人年金、団体自己投資型個人年金(SIPP)は投資経験が豊富な人向けの自己投資型の個人年金である。

また(2)のNEST は、従業員を自動加入させる職域年金制度を用意することが難しい企業に勤務する従業員が自動加入する最終的な受け皿として、適切な低料金の年金制度を提供することを目的に発足したものである。NESTコーポレーションが制度を運営し、運営管理や資産管理は外部企業に委託されている。

なお、要件を満たす従業員は、企業から提供される適格な職域年金制度に自動加入することになるが、自動加入後1か月以内に申し出て、職域年金制度から脱退(オプトアウト)することもできる。

自動加入制度は、数十年にわたり低下傾向にあった英国における職域年金の加入率を持ち直させた。制度が始まる直前2011年の英国の職域年金加入率は47.6%であったが、2021年の職域年金加入率は79.4%まで上昇している(グラフ3)。

生保会社に年金の好業績をもたらしている第1の要因は、職域年金(ワークプレイスペンション)における自動加入制度である。

自動加入制度は、全ての企業に対して、一定の加入資格を有する従業員を、英国政府が承認した職城年金制度に加入させること、および一定の掛金を拠出すること、を義務付けるものである。2012年から順次適用され始め、2018年以降は、全ての企業が適用対象となった。

英国政府が承認した職城年金制度とは、下記の(1)または(2)を言う。

(1) 保険会社等が提供する、確定拠出企業年金制度、確定給付企業年金制度、団体個人年金、団体ステークホルダー年金、団体自己投資型個人年金(SIPP)で、適格要件を満たす職城年金制度

(2) 非営利の公共法人であるNESTコーポレーションが受託・運営する確定拠出年金制度であるNEST(国民雇用貯蓄信託)

なお、(1)中の団体個人年金、団体ステークホルダー年金、団体自己投資型個人年金(SIPP)は、契約形態が団体扱いの個人年金で、加入者が運用方法を選び、その成果が将来の給付に反映される確定拠出型の個人年金である。契約は、個人と年金提供者(通常は保険会社)との間で締結される。

団体ステークホルダー年金は投資経験が少ない中低所得者でも貯蓄が可能なように設計された個人年金、団体自己投資型個人年金(SIPP)は投資経験が豊富な人向けの自己投資型の個人年金である。

また(2)のNEST は、従業員を自動加入させる職域年金制度を用意することが難しい企業に勤務する従業員が自動加入する最終的な受け皿として、適切な低料金の年金制度を提供することを目的に発足したものである。NESTコーポレーションが制度を運営し、運営管理や資産管理は外部企業に委託されている。

なお、要件を満たす従業員は、企業から提供される適格な職域年金制度に自動加入することになるが、自動加入後1か月以内に申し出て、職域年金制度から脱退(オプトアウト)することもできる。

自動加入制度は、数十年にわたり低下傾向にあった英国における職域年金の加入率を持ち直させた。制度が始まる直前2011年の英国の職域年金加入率は47.6%であったが、2021年の職域年金加入率は79.4%まで上昇している(グラフ3)。

格付け会社フィッチは、保険会社の職域年金商品への資金流入は、高い給与インフレと自動加入制度に支えられ、引き続き堅調に推移するだろうと予想している。

(2024年03月13日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.