- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 責任投資:約束から行動へ-PRI in Person 2023東京大会の模様-

責任投資:約束から行動へ-PRI in Person 2023東京大会の模様-

日本生命保険 調査部 ESG投融資推進室

木村武(編集責任者、日本生命保険執行役員・PRI理事)

熊谷任明、坂本勇輝、高瀬俊史、楯琴佳、林宏樹、林裕太郎、山根真帆

文字サイズ

- 小

- 中

- 大

1―― Moving from commitments to action

PRI in Personがグローバル投資家から注目されるのは、今後のESG投資・責任投資のトレンドを先読みするうえで重要なイベントだからだ。投資家が様々な意見を出し合い、議論を通して、今後の課題や進むべき方向性を互いに確認する場になっている。

今年のPRI in Personのテーマは、「約束から行動へ(Moving from Commitments to Action)」。PRIは、何故このテーマを設定したのか。

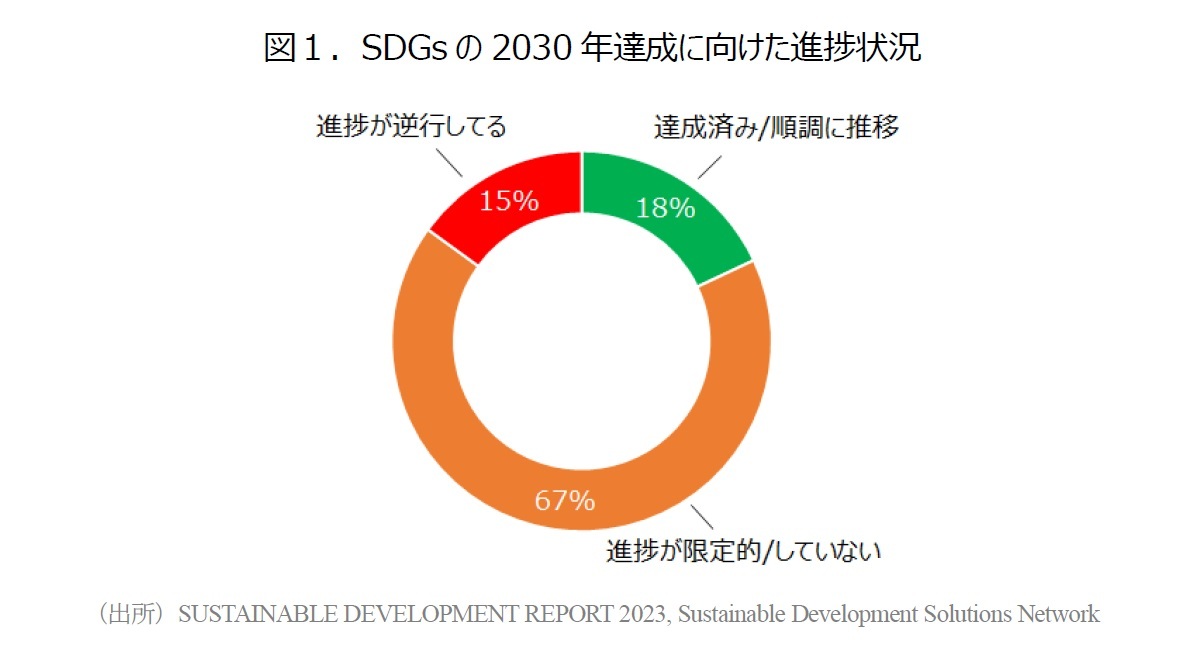

それは、大きな危機感による。SDGsが2030年までに達成すべきグローバル目標として国連総会で採択されたのが2015年。2023年は丁度折り返し地点である。しかし、SDGs達成の中間ラップをみると、2030年の目標達成に向けて順調に進んでいるターゲットは、(17の目標に基づく169のターゲットのうち)18%に過ぎず、7割弱のターゲットは殆ど進捗していない(図1)。そして、15%のターゲットは目標からむしろ遠のいている状況である。このため、2030年の目標達成を目指すとなると、これから残り7年間で、グローバル社会は相当なペースで進捗させなければならない状況になっている。

PRI in Personの開会挨拶で、PRI/CEOのDavid Atkin氏は、投資家による行動の緊急性(a sense of urgency)について、以下のように述べている。

- 責任投資はいつも順調に進むわけではなく、課題も多いし、面倒で負担も大きい。しかし、放置していても危機は消えない。状況は悪化し、これまで以上にコストは嵩んでいくだけだ。

- 国連Guterres事務総長の“We need more ambition. We need more action. And we need it now!”という発言が今以上に当てはまる時はない。

1 昨年のPRI in Personはバルセロナで開催された。その模様は下記レポートを参照。

木村武、高瀬俊史、徳重亨、林宏樹、三木さやか「これからの時代の責任投資――PRI in Person 2022 バルセロナ大会の模様――」基礎研レポート、2023年1月11日

2―― 責任投資アプローチの根本的変化

平たく言うと、責任投資には、「守り」のfuture-takerの投資と、「攻め」のfuture-makerの投資がある(図2)。

一方、「攻め」のfuture-makerの責任投資とは、地球の温暖化を抑制するために、投資家としてもっと積極的に企業に働きかけていこう――実社会をfuture-makeしていこう――というものである。例えば、温暖化に関して言えば、企業に対して、GHG排出削減の計画(移行計画)の策定を促し、進捗管理を行い、計画通り進まなければ議決権行使にエスカレートさせる、ということである。

投資家の「行動を見える化する、行動を定量的に示す」ことに関する典型的な事例は、投資先企業が実社会に及ぼすインパクトを可視化し、投資家がそのインパクトに対して、どのような変化をもたらそうとしているのか、そして、もたらしてきたのか、ターゲットの目標に向けた進捗管理を行うことである。そして、実社会(つまり、様々なステークホルダー)に及ぼすインパクトを定量化・可視化した指標が「サステナビリティ・アウトカム」である。これが、最近の責任投資業界のキーワードである。

GHG排出量の削減は、サステナビリティ・アウトカムの典型例だが、それだけではなく、人権や生物多様性など様々なサステナビリティ課題についてアウトカムを設定し、目標達成に向けた進捗管理を行っていくことが、「攻め」のfuture-makerの投資である。

PRIが昨年から今年初にかけて行った署名機関向けアンケートによれば、「守り」のESGリスク管理を継続しながら、今後、「サステナビリティ・アウトカム」を設定して、「攻め」の責任投資を行っていこうと考える投資家が非常に増えている(図3)。これは、責任投資の考え方に根本的な変化――大きな地殻変動――が起きつつあると言ってよい。

- スウェーデンの法律では、年金基金に対して模範的(exemplary manner)に運用することが定められている。サステナビリティ・アウトカムを目指すことは既に期待されている。

- 多くの国で、サステナビリティ・アウトカムを求めることは法的に許容されているし、場合によっては要請されている。今やサステナビリティ・アウトカムを求めるのはcan doではなくshould doになっている。

- 受託者責任とは何か固定的なものと考えるべきではない。PRIは受託者責任の規範的定義を変えようとしている。その観点で、G7のリーダーである岸田総理がサステナビリティ・アウトカムに言及し、更にそれを受託者責任とリンクさせたことは非常に力強いメッセージであった。

- サステナブル・アウトカムの形成を目的とする投資が既に法的に許容されているのであれば、こうして時間を取って議論しているという状況がとても残念だ。If allowed, just go out and do it!

- KPIを定め、アウトカムの計測を進めなければならないが、完璧なデータが揃うのを待っていてはいけない。

3―― サステナビリティ課題の多様化・高度化と協働エンゲージメント

今回の東京大会では、生物多様性に関する協働エンゲージメントのイニシアティブ「Spring」の立ち上げがPRIから新たに公表された。2030年までに生物多様性の喪失を食い止め、回復させるというグローバル目標に対して、PRIのコミュニティが最大限貢献することを目的とした新しいスチュワードシップ・イニシアティブである。

生物多様性と気候変動は相互にリンクした関係にあり、どちらも同時に取り組まなければ、ネットゼロは達成できないというのが国際社会における共通認識になっている。例えば、熱帯雨林の減少は、生物多様性喪失の主因の一つであると同時に、GHGの吸収力を大きく損なう原因にもなっている。そして、気候変動に伴う異常気象は大規模な自然災害を発生させたり、野生生物の生息地を脅かしたりするという形で生態系に影響を与え、これが更なる温暖化の原因になっている。

また、世界のGDPの約半分に相当する44兆ドルが自然資本に依存しているため、「投資家は自然リスクから逃れることはできない」との指摘が複数のパネリストから聞かれた。すなわち、自然と生物多様性の喪失は、究極のシステミック・リスクであり、分散投資によっても回避できない。こうしたシステミック・リスクに投資家が対処するには、建設的な方法で企業にエンゲージメントを進めることが不可欠であり、Springはそのためのプラットフォームである。

生物多様性に関する情報開示の枠組みTNFD(自然関連財務情報開示タスクフォース)が整備される中、投資家は、ポートフォリオにおける自然関連のリスクや機会への対応を個別に進めると同時に、他の投資家と協働して、システムレベルの変革に貢献していくことが求められている。Springは、当面、生物多様性喪失の原因である「森林喪失」と「土地劣化」に焦点を当て、活動を開始する予定である。EUでは、森林破壊防止法(European Deforestation Regulation、EUDR)が本年6月に施行され、EU域内で販売、もしくは域内から輸出する対象品が森林破壊によって開発された農地で生産されていないこと――すなわち、森林破壊フリーであること――を確認するデューディリジェンス(DD)の実施を企業に義務付けることになった。このため、欧州投資家にとって、自然資本や生物多様性に対する対応は喫緊の課題となっている。

なお、自然領域に関するスチュワードシップ・イニシアティブとしては、Springのほかに、(1)Nature Action 100(NA100)、(2)Investor Policy Dialogue on Deforestation (IPDD)、(3)Farm Animal Investment Risk and Return (FAIRR)、(4)Finance Sector Deforestation Action (FSDA)、(5)Asia Investor Group on Climate Change (AIGCC) によるForest & Land Use Working Group、など複数ある。ここ最近、投資家の間では、リソースに限りがある中で「イニシアティブ疲れ(initiative fatigue)」を指摘する先もみられようになっており、イニシアティブ間の統合を望む声も聞かれる2。しかし、東京大会では、以下のように、複数のイニシアティブへの参加メリットを強調するパネリストが多かった。

- 複数の自然イニシアティブに参加する最大のメリットは相互補完性だ。複数のイニシアティブに参加することで、我々は自然に関する包括的な知識を蓄積することができる。同時に、ほかの仲間や技術的な専門知識を持つ専門家とのネットワークを構築することも可能だ。

- 市場に多くの自然イニシアティブが存在するという事実は、投資家が自らの戦略的選好やエンゲージメント・アジェンダとの整合性に基づいて、参加したイニシアティブを選択したり、優先順位を付けたりすることを可能にしてくれる点で有益だ。

2 Responsible Investor, “RI survey: Asset owners back consolidation among ESG initiatives”, September 12, 2023.

(2023年11月20日「基礎研レポート」)

ESG 株式 などの記事に関心のあるあなたへ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!- 最新トピックについて会員向け無料Webセミナーを定期的に開催中!

開催詳細をメールでご案内します!

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【責任投資:約束から行動へ-PRI in Person 2023東京大会の模様-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

責任投資:約束から行動へ-PRI in Person 2023東京大会の模様-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.