- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- アジアの社会保障制度 >

- 中国の公的年金制度-ILOによる評価と課題

2023年11月08日

文字サイズ

- 小

- 中

- 大

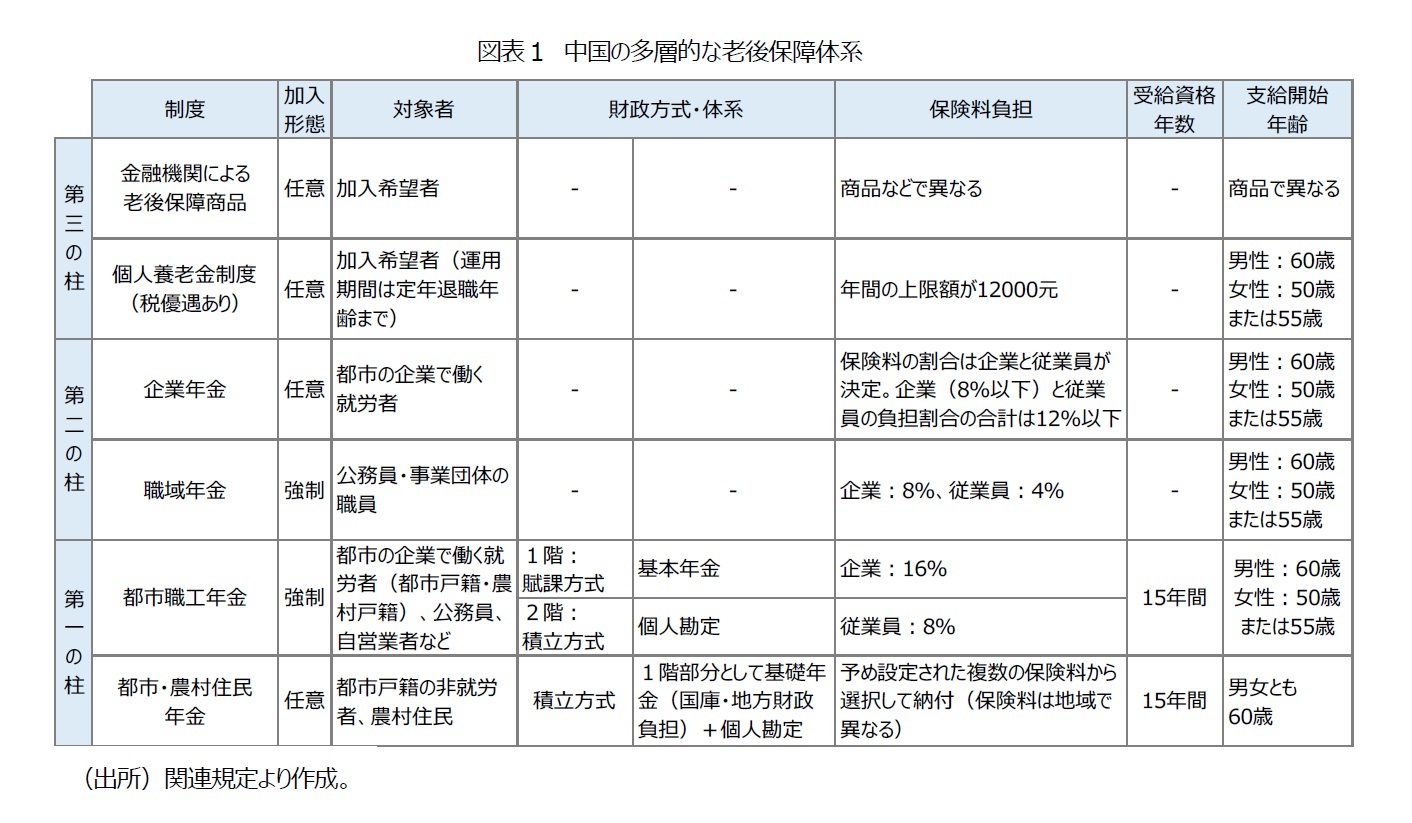

1――中国では、「3本の柱」を制度理念とする多層的な老後保障体系を構築。現行制度に移行する際には世界銀行や国際労働機関(ILO)など国際機関の提言を参照。

中国の老後保障体系は(1)国による公的年金制度(公的扶助も含む)、(2)企業による年金制度(企業型DC)、(3)私的年金などの3本の柱を中心とする多層的な体系を採用している。制度理念の基礎となったのが、1990年代から2000年代ごろにかけての世界銀行や国際労働機関(ILO)などによる積極的な制度・政策支援である1。ILOは長年にわたって発展途上国の社会保障分野でのコンサルティングをしており、世界銀行は途上国に構造調整融資をする上で年金制度改革を政策履行の条件にするといった面から影響力が大きかった2。

中国は1990年代初めに計画経済から(社会主義体制の下での)市場経済へと転換をはかっており、同時にそれに伴う社会システムにも大きな変革が迫られた。加えて、欧州の福祉国家が財政的に立ち行かなくなっている情況も目の当たりにしており、老後保障については中国の伝統的な家庭・家族による扶養の重要性も再認識された3。このように中国の老後保障体系は世界の潮流や理念を取り込み、自国の社会や経済条件を勘案しながら構築・改革が進められた。

例えば、年金制度を運営していく上での財政方式について、都市部の会社員を対象とする都市職工年金は、1階部分の賦課方式(企業負担)と2階部分の積立方式(従業員負担)を組み合わせた2階建てとなっている。その背景としては、世界銀行が1994年の報告において、発展途上国の年金制度の構築について、賦課方式、強制積立方式、任意積立方式の3方式からなる多層的モデルを提示し、各国の社会経済条件を踏まえて、適切な組み合わせによって制度整備を進めるべきとした提言にある4。その後に整備された農村部住民や都市部の非就労者を対象とした都市・農村住民年金は、加入対象者の所得や制度導入のハードルを勘案し、1階部分は国庫と地方財政が負担する基礎年金、2階部分は個人負担による積立方式を採用している。

中国は1990年代初めに計画経済から(社会主義体制の下での)市場経済へと転換をはかっており、同時にそれに伴う社会システムにも大きな変革が迫られた。加えて、欧州の福祉国家が財政的に立ち行かなくなっている情況も目の当たりにしており、老後保障については中国の伝統的な家庭・家族による扶養の重要性も再認識された3。このように中国の老後保障体系は世界の潮流や理念を取り込み、自国の社会や経済条件を勘案しながら構築・改革が進められた。

例えば、年金制度を運営していく上での財政方式について、都市部の会社員を対象とする都市職工年金は、1階部分の賦課方式(企業負担)と2階部分の積立方式(従業員負担)を組み合わせた2階建てとなっている。その背景としては、世界銀行が1994年の報告において、発展途上国の年金制度の構築について、賦課方式、強制積立方式、任意積立方式の3方式からなる多層的モデルを提示し、各国の社会経済条件を踏まえて、適切な組み合わせによって制度整備を進めるべきとした提言にある4。その後に整備された農村部住民や都市部の非就労者を対象とした都市・農村住民年金は、加入対象者の所得や制度導入のハードルを勘案し、1階部分は国庫と地方財政が負担する基礎年金、2階部分は個人負担による積立方式を採用している。

このような経緯を経て構築された中国の多層的な老後保障体系について、2022年12月、ILOは「ILO review of the multi-tier pension system in China」(以下、ILO報告)で評価し、今後の課題について発表している。

ILO報告では年金制度の設計や改革の原則として以下の8つの要件を示している。それは、(1)すべての国民を対象とする普遍性、(2)社会的連帯と集団的資金調達(保険としての機能)、(3)給付の十分性と予測可能性(高齢者の貧困防止・所得の平準化など)、(4)国の責任による制度運営、(5)年齢や民族などに基づく差別の防止、男女平等などへの対応、(6)財務・財政と経済発展の持続可能性、(7)行政による透明で健全な管理・運営、(8)市場による投資や市場との連携である。

本稿では、上掲の中から公的年金制度に関する普及・加入状況(普遍性)、年金が生活を支える上で十分かどうかの十分性の議論を中心にILOの評価や考え方を概観してみたい。

1 例えば、現行の都市部の就労者を対象とした公的年金制度は、1994年の世界銀行の報告書『Averting the Old Age Crisis: Policies to Protect the Old and Promote Growth』の中で推奨した3本の柱の制度理念を採用している。三本の柱(3-pillar system)は、pillar1を最低保障年金・公的年金、pillar2を強制の職域年金・個人年金、pillar3を任意加入の職域・個人年金とするもの。また、その後の2005年の報告書『Old Age Income Support in the 21st century: An International Perspective on Pension Systems and Reform』を経て提唱された、多層的な所得保障フレームについても現行の老後保障体系の構築に活かされている。この多層的とは、公的扶助(最低生活保障)―公的年金制度―職域・個人年金(強制)―職域・個人年金(任意)―家族・地域・相互扶助といった5‐pillar systemを指す。

2 鈴木宏司(2008)「中国都市部における年金制度改革の評価と今後の課題―5‐pillar Systemへの展望と上海市を事例とした社区の役割からー」、日本福祉大学経済論集第37号、pp.63-89。

3 当時の中国の政治指導者である鄧小平は1992年の南巡講話において、特に、中国における高齢者の老後保障に関する問題については、家庭・家族による扶養の重要性を強調している 。

4 独立行政法人国際協力機構(JICA)・(株)ニッセイ基礎研究所・(財)国際開発センター(2009)「中華人民共和国農村社会養老保険制度整備調査最終報告要約編」。

ILO報告では年金制度の設計や改革の原則として以下の8つの要件を示している。それは、(1)すべての国民を対象とする普遍性、(2)社会的連帯と集団的資金調達(保険としての機能)、(3)給付の十分性と予測可能性(高齢者の貧困防止・所得の平準化など)、(4)国の責任による制度運営、(5)年齢や民族などに基づく差別の防止、男女平等などへの対応、(6)財務・財政と経済発展の持続可能性、(7)行政による透明で健全な管理・運営、(8)市場による投資や市場との連携である。

本稿では、上掲の中から公的年金制度に関する普及・加入状況(普遍性)、年金が生活を支える上で十分かどうかの十分性の議論を中心にILOの評価や考え方を概観してみたい。

1 例えば、現行の都市部の就労者を対象とした公的年金制度は、1994年の世界銀行の報告書『Averting the Old Age Crisis: Policies to Protect the Old and Promote Growth』の中で推奨した3本の柱の制度理念を採用している。三本の柱(3-pillar system)は、pillar1を最低保障年金・公的年金、pillar2を強制の職域年金・個人年金、pillar3を任意加入の職域・個人年金とするもの。また、その後の2005年の報告書『Old Age Income Support in the 21st century: An International Perspective on Pension Systems and Reform』を経て提唱された、多層的な所得保障フレームについても現行の老後保障体系の構築に活かされている。この多層的とは、公的扶助(最低生活保障)―公的年金制度―職域・個人年金(強制)―職域・個人年金(任意)―家族・地域・相互扶助といった5‐pillar systemを指す。

2 鈴木宏司(2008)「中国都市部における年金制度改革の評価と今後の課題―5‐pillar Systemへの展望と上海市を事例とした社区の役割からー」、日本福祉大学経済論集第37号、pp.63-89。

3 当時の中国の政治指導者である鄧小平は1992年の南巡講話において、特に、中国における高齢者の老後保障に関する問題については、家庭・家族による扶養の重要性を強調している 。

4 独立行政法人国際協力機構(JICA)・(株)ニッセイ基礎研究所・(財)国際開発センター(2009)「中華人民共和国農村社会養老保険制度整備調査最終報告要約編」。

2――ILOは中国における制度の普及スピードを評価。一方、保険料一括納付制度や保険料を算定する上での下限の設定など、長年にわたる制度の構造問題も指摘。

中国においても国民は何かしらの公的年金制度に加入する権利を持っている(普遍性)。これは2011年に制定された社会保険法(第1条)にも規定されている。ただし、加入形態については制度によって異なり、強制加入と任意加入が併存している。

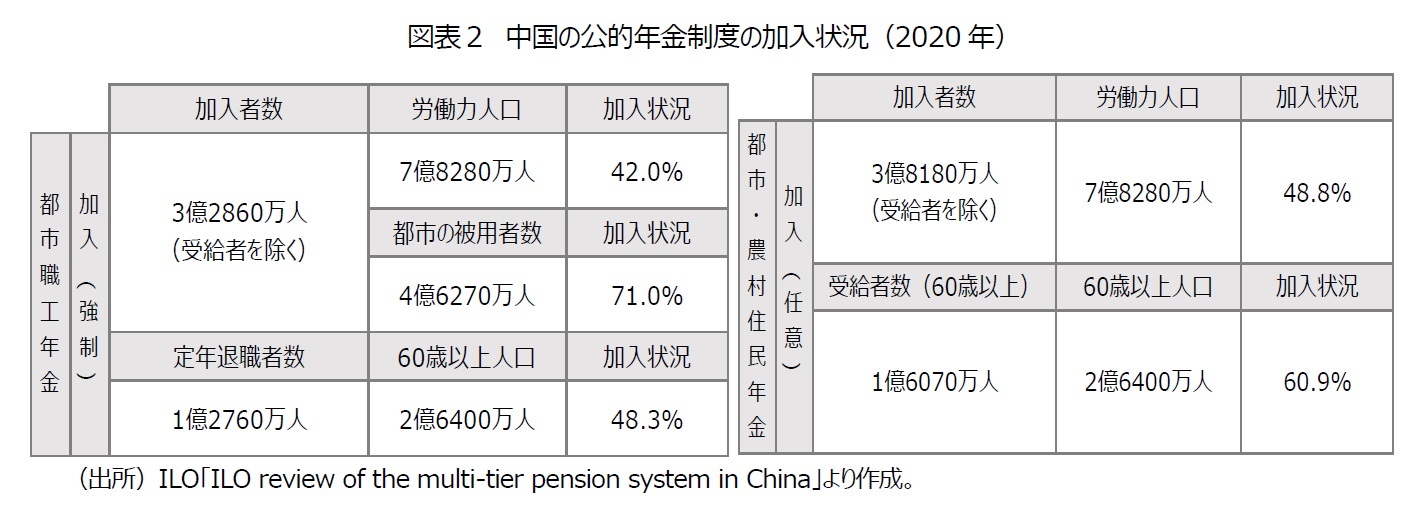

ILOは中国の年金制度について、国際的な標準から考えても加入率とその普及スピードは評価すべきとしている。その理由として、これまでの20年間でほぼすべての高齢者をカバーする保険制度を導入した点を挙げている。ILOが考える加入状況を示したのが図表2であるが、都市職工年金(強制加入)は都市の被用者の71.0%が加入している点、都市職工年金(強制加入)と都市・農村住民年金(任意加入)の加入者の合計が、労働力人口5の90.8%を占めている点などを挙げている。また、図表2から年金受給について、60歳以上の高齢者の場合はいずれかの制度に加入しているとしている6。

ILOは中国の年金制度について、国際的な標準から考えても加入率とその普及スピードは評価すべきとしている。その理由として、これまでの20年間でほぼすべての高齢者をカバーする保険制度を導入した点を挙げている。ILOが考える加入状況を示したのが図表2であるが、都市職工年金(強制加入)は都市の被用者の71.0%が加入している点、都市職工年金(強制加入)と都市・農村住民年金(任意加入)の加入者の合計が、労働力人口5の90.8%を占めている点などを挙げている。また、図表2から年金受給について、60歳以上の高齢者の場合はいずれかの制度に加入しているとしている6。

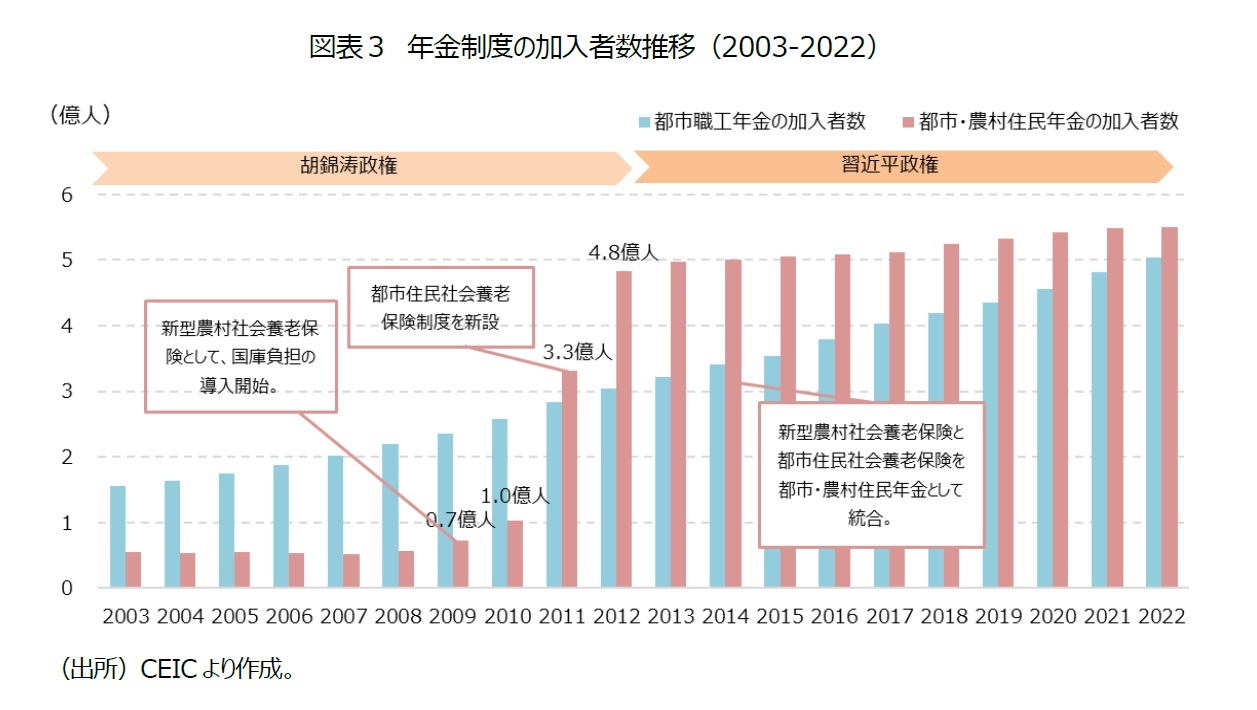

ただし、この普及スピードについては留意が必要であろう。普及が速い背景には、2009年以降の農村部の年金制度における基礎年金の導入、2011年の都市の非就労者を対象とした制度の新設がある(図表3)。つまり、胡錦涛政権下において社会保険について選別主義から普遍主義への転換があり、わずか3年ほどでそれまで放置されてきたおよそ5億人を対象とする制度を一気に整備した点にある。図表3によると、2009年の加入者数は0.7億人であったが、胡錦涛政権の最終年である2012年には4.8億人まで増加している。その結果として、澤田(2013)は、胡錦涛政権は民生を重視し、社会保障制度の拡充に貢献したとしつつも、そのイメージとは裏腹に、制度拡充を急ぐがゆえに結果として一次分配の不平等を制度に反映させてしまう状況にある点を指摘している7。都市・農村住民年金は対象者の所得の状況を鑑み、加入ハードルを下げるために保険料を選択性とし、低額な保険料でも加入も可能とした。結果として普及は急速に進んだが、低額な保険料を選択する者が多く、老後の生活を支えるだけの年金受給は難しいといった課題を引き寄せている。

ILOが普及に関して提起する課題としては受給資格についてである。例えば都市・農村住民年金については制度導入からの期間が短く、60歳時点で受給資格年数(15年間)に満たない場合でも年金給付を可能としている。また、都市職工年金については定年退職に際して15年間の納付に満たない場合、残りの保険料の一括納付を可能とする措置がある。ILO報告はこの措置について、加入者を一時的に増やすのには奏功するが、年金財政の健全性や持続可能性への影響も大きく、企業の保険料納付に関するモチベーションの低下を招く原因ともなるとしている。

その一方で、都市職工年金の加入拡大については、働き方が多様化する中で自営業者、非正規労働者、出稼労働者などの加入促進が重要としている。中国でも社会保険料の算出は従業員の賃金が基準(基数)となる。加えてそれには上限と下限が設定されており、前年の当該地域(または省)の在職職員平均給与を基に上限がその 300%、下限がその 60%となっている(地域、種別によって下限の設定が異なる場合もある)。例えば、従業員の賃金がその上限と下限の範囲内であれば賃金に基いて算出されるが、下限以下の場合は下限まで引き上げて保険料を算出することになる。つまり、下限以下の賃金収入の場合は逆進性の問題が発生する。所得や収入が不安定または下限以下の場合は、この下限の設定が大きな加入ハードルとなっており、ILO報告ではこの下限の設定についての検討を求めている。

5 国際的には15-64歳の労働年齢に属する人口を指すが、中国の場合は男性が16-59歳、女性は16-54歳の労働年齢に属する人口を指す。

6 なお、ILOは都市職工年金については退職年齢(受給開始年齢)が性別で異なり、女性の場合は退職前の時点での役職や雇用契約で異なるため、正確なカバー率の算出は困難としている。また、60歳以上の場合2つの制度の加入率の合計が100%を超えるが、これは都市職工年金が定年退職者数をベースにしており、必ずしも受給者数ではない点、また、これまで問題とされてきた制度加入の重複も背景にあると考えられる。

7 澤田ゆかり(2013)「第6章 社会保障制度の新たな課題―国民皆保険体制に内在する格差への対応」機動研究成果報告『中国 習近平政権の課題と展望―調和の次にくるもの』アジア経済研究所。

その一方で、都市職工年金の加入拡大については、働き方が多様化する中で自営業者、非正規労働者、出稼労働者などの加入促進が重要としている。中国でも社会保険料の算出は従業員の賃金が基準(基数)となる。加えてそれには上限と下限が設定されており、前年の当該地域(または省)の在職職員平均給与を基に上限がその 300%、下限がその 60%となっている(地域、種別によって下限の設定が異なる場合もある)。例えば、従業員の賃金がその上限と下限の範囲内であれば賃金に基いて算出されるが、下限以下の場合は下限まで引き上げて保険料を算出することになる。つまり、下限以下の賃金収入の場合は逆進性の問題が発生する。所得や収入が不安定または下限以下の場合は、この下限の設定が大きな加入ハードルとなっており、ILO報告ではこの下限の設定についての検討を求めている。

5 国際的には15-64歳の労働年齢に属する人口を指すが、中国の場合は男性が16-59歳、女性は16-54歳の労働年齢に属する人口を指す。

6 なお、ILOは都市職工年金については退職年齢(受給開始年齢)が性別で異なり、女性の場合は退職前の時点での役職や雇用契約で異なるため、正確なカバー率の算出は困難としている。また、60歳以上の場合2つの制度の加入率の合計が100%を超えるが、これは都市職工年金が定年退職者数をベースにしており、必ずしも受給者数ではない点、また、これまで問題とされてきた制度加入の重複も背景にあると考えられる。

7 澤田ゆかり(2013)「第6章 社会保障制度の新たな課題―国民皆保険体制に内在する格差への対応」機動研究成果報告『中国 習近平政権の課題と展望―調和の次にくるもの』アジア経済研究所。

3――給付の十分性について、都市・農村住民年金の平均受給額は生活保護基準以下として問題視しつつも、都市職工年金は国際的にみて最低基準の給付は確保していると一定評価。

ILO報告では、年金が生活を支える上で十分かどうかの給付の十分性についても評価をしている。

都市・農村住民年金は1992年に導入された新型農村社会養老保険(元の制度は1992年導入/農村住民を対象、2009年に基礎年金の国庫負担を導入したため現在の制度名称に変更)と都市住民社会養老保険(2011年導入/都市の非就労者を対象)を2014年に統合した年金制度である。体系としては2階建てとなっており、1階部分が基礎年金(国庫負担と地方政府の財政負担)、2階部分が個人勘定(個人口座での積立て)となっており、財政方式としては積立方式となっている。上述のとおり、都市・農村住民年金の個人勘定は低額の保険料を選択されるケースが多いため2階部分の個人勘定の積立金が少なく、また、制度導入時に60歳以上である場合は無拠出での年金受給を可能としている。それゆえ現況下では受給年金の多くは基礎年金で占められている。

ILO報告では、都市・農村住民年金が家計収入を向上させるなどの効果はあるとしている。しかし、2020年の平均受給額(月額/全国平均)は170元(3400円)で、中央政府が定めた農村の絶対貧困ラインである192元を下回っており、生活を支える状況にはない点に言及している。ただし、この点についても全国平均ではなく、制度を管轄している地方ごとにみた場合、大きな格差があり、必ずしも多くの地域が絶対貧困ライン以下というわけではない点に留意が必要であろう。受給額の多くを占めるのは基礎年金であり、これは地方政府の財政力によるところが大きい。基礎年金の国庫負担は少なく、多くが地方政府の財政負担に頼っているからである。例えば、大規模都市で財政規模の大きい上海市の基礎年金は1010元(月額/2020年)、北京市は810元(月額/2020年)、中規模都市の山東省煙台市では118元(月額/2020年)と地域の財政規模によってその格差が大きい。

一方、ILO報告において都市職工年金の給付の十分性については国際的にみて最低基準を確保していると一定の評価をしている。図表4はILOによる推計であるが、都市職工年金で30年間加入した場合で、賃金の多寡に応じた将来の受給年金額を個人純収入に対する比率で示したものである。

都市・農村住民年金は1992年に導入された新型農村社会養老保険(元の制度は1992年導入/農村住民を対象、2009年に基礎年金の国庫負担を導入したため現在の制度名称に変更)と都市住民社会養老保険(2011年導入/都市の非就労者を対象)を2014年に統合した年金制度である。体系としては2階建てとなっており、1階部分が基礎年金(国庫負担と地方政府の財政負担)、2階部分が個人勘定(個人口座での積立て)となっており、財政方式としては積立方式となっている。上述のとおり、都市・農村住民年金の個人勘定は低額の保険料を選択されるケースが多いため2階部分の個人勘定の積立金が少なく、また、制度導入時に60歳以上である場合は無拠出での年金受給を可能としている。それゆえ現況下では受給年金の多くは基礎年金で占められている。

ILO報告では、都市・農村住民年金が家計収入を向上させるなどの効果はあるとしている。しかし、2020年の平均受給額(月額/全国平均)は170元(3400円)で、中央政府が定めた農村の絶対貧困ラインである192元を下回っており、生活を支える状況にはない点に言及している。ただし、この点についても全国平均ではなく、制度を管轄している地方ごとにみた場合、大きな格差があり、必ずしも多くの地域が絶対貧困ライン以下というわけではない点に留意が必要であろう。受給額の多くを占めるのは基礎年金であり、これは地方政府の財政力によるところが大きい。基礎年金の国庫負担は少なく、多くが地方政府の財政負担に頼っているからである。例えば、大規模都市で財政規模の大きい上海市の基礎年金は1010元(月額/2020年)、北京市は810元(月額/2020年)、中規模都市の山東省煙台市では118元(月額/2020年)と地域の財政規模によってその格差が大きい。

一方、ILO報告において都市職工年金の給付の十分性については国際的にみて最低基準を確保していると一定の評価をしている。図表4はILOによる推計であるが、都市職工年金で30年間加入した場合で、賃金の多寡に応じた将来の受給年金額を個人純収入に対する比率で示したものである。

それによると、平均賃金レベルの場合(1.00)、受給年金は個人純収入の58%(基本年金部分(30%)と個人勘定部分(28%)部分の合計)であるとしている。平均賃金の半分である場合(0.5)、受給年金は個人収入の74%、平均賃金の3倍(3.0)である場合は47%としている。ILOの推計では基本年金部分の再分配の効果もみとめられ、加入期間30年間の場合、年金受給額は個人純収入のおおよそ40-70%ほどで推移するとしている。

ただし、ILO報告では上掲の推計モデルと実際の制度運営は大きく異なる点についても認めている。原因は複合的としつつも、制度移行や歴史的な要因から、加入していたとしても保険料を実質的に納付した期間が短く、保険料負担を軽減するために本来の賃金所得より低い基準に基づいて保険料を納付するなどの課題についても指摘している。また、性別によって退職年齢(=受給開始年齢)が異なり、女性は実質的に前倒しでリタイアすることから男性との受給格差が大きく、必ずしも推計モデルのような年金受給が可能というわけではないとした。

上掲のILO報告に基づくと、普及スピードの速さは、新たに導入または国庫導入という改革をした都市・農村住民年金が奏功した。しかし、将来の年金給付における十分性の確保は二の次とされたため、現行制度下では年金のみでの生活は難しい状況にある。同時に、都市職工年金の給付の十分性については最低基準の給付は確保しているとしつつも、制度間の受給格差、制度内における男女間の受給格差といった改善すべき課題が山積している。

ただし、ILO報告では上掲の推計モデルと実際の制度運営は大きく異なる点についても認めている。原因は複合的としつつも、制度移行や歴史的な要因から、加入していたとしても保険料を実質的に納付した期間が短く、保険料負担を軽減するために本来の賃金所得より低い基準に基づいて保険料を納付するなどの課題についても指摘している。また、性別によって退職年齢(=受給開始年齢)が異なり、女性は実質的に前倒しでリタイアすることから男性との受給格差が大きく、必ずしも推計モデルのような年金受給が可能というわけではないとした。

上掲のILO報告に基づくと、普及スピードの速さは、新たに導入または国庫導入という改革をした都市・農村住民年金が奏功した。しかし、将来の年金給付における十分性の確保は二の次とされたため、現行制度下では年金のみでの生活は難しい状況にある。同時に、都市職工年金の給付の十分性については最低基準の給付は確保しているとしつつも、制度間の受給格差、制度内における男女間の受給格差といった改善すべき課題が山積している。

(2023年11月08日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) | 片山 ゆき | 保険・年金フォーカス |

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国の公的年金制度-ILOによる評価と課題】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国の公的年金制度-ILOによる評価と課題のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.