- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの地域別の事業展開状況-2022年決算数値等に基づく現状分析-

2023年05月09日

欧州大手保険グループの地域別の事業展開状況-2022年決算数値等に基づく現状分析-

文字サイズ

- 小

- 中

- 大

2|Allianz

Allianzは、世界の70カ国以上で生命保険、損害保険事業、資産管理事業等を展開している。

Allianzは、以前に生命保険事業の主要な市場として、ドイツ、フランス、イタリア及び米国を挙げていたが、これらの市場における保険料や営業利益の構成比が大きなものとなっている。

(1)地域別の業績-2022年の結果-

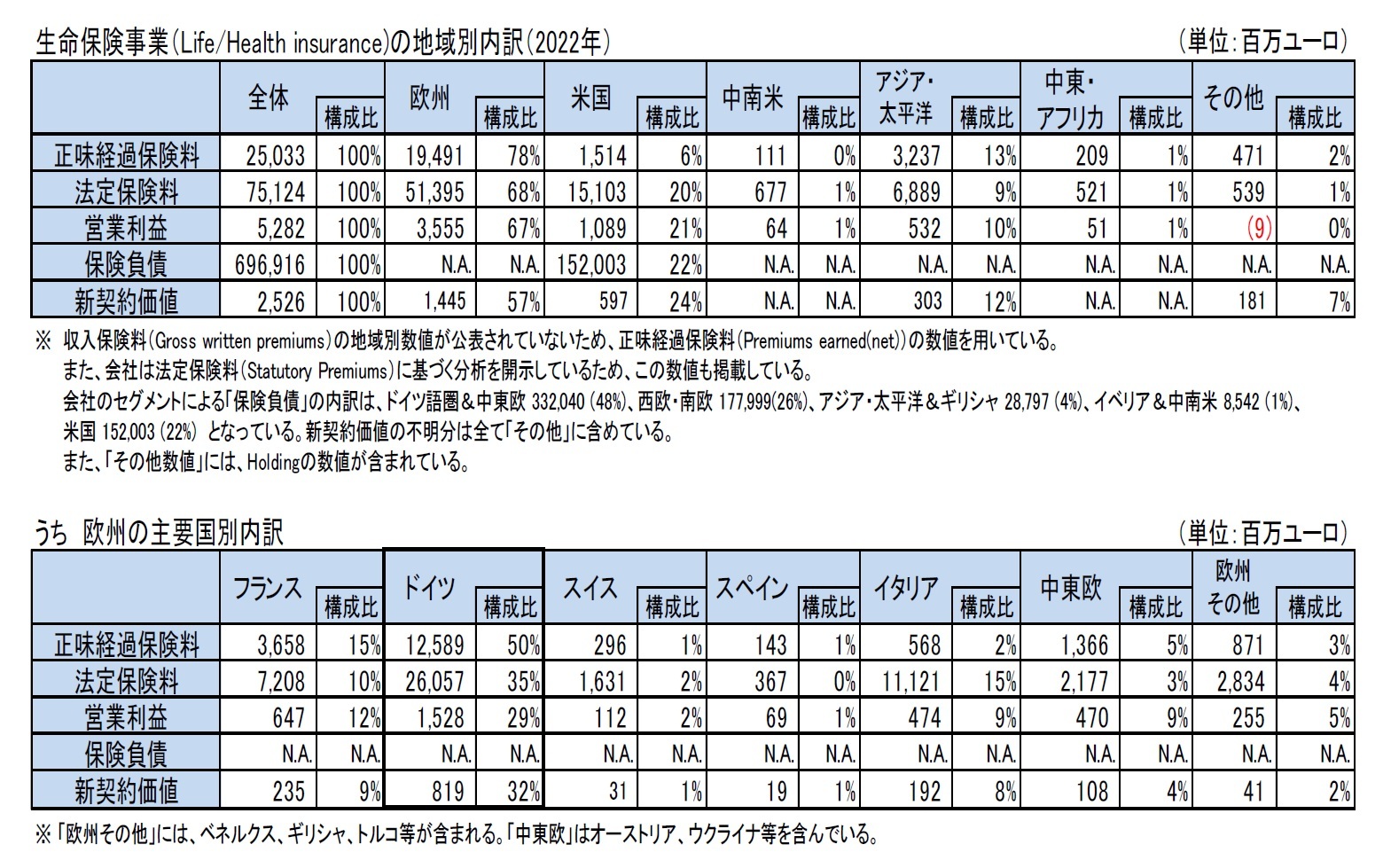

Allianzの生命保険事業の営業利益は、自国のドイツの構成比が29%(2021年は29%)、フランス、スペイン、イタリア等の主要国からも有意な収益を上げており、欧州全体で67%(2021年は64%)の構成比となっている。

米国の子会社であるAllianz Life Ins Groupは、2021年末の認容資産ベースで、米国の生命保険・健康保険グループで第19位(2021年末は第17位)となっており、その営業利益のグループ全体における構成比は21%(27%)となっている。

アジア・太平洋は、保険料、営業利益で1割程度の構成比となっている。

Allianzは、世界の70カ国以上で生命保険、損害保険事業、資産管理事業等を展開している。

Allianzは、以前に生命保険事業の主要な市場として、ドイツ、フランス、イタリア及び米国を挙げていたが、これらの市場における保険料や営業利益の構成比が大きなものとなっている。

(1)地域別の業績-2022年の結果-

Allianzの生命保険事業の営業利益は、自国のドイツの構成比が29%(2021年は29%)、フランス、スペイン、イタリア等の主要国からも有意な収益を上げており、欧州全体で67%(2021年は64%)の構成比となっている。

米国の子会社であるAllianz Life Ins Groupは、2021年末の認容資産ベースで、米国の生命保険・健康保険グループで第19位(2021年末は第17位)となっており、その営業利益のグループ全体における構成比は21%(27%)となっている。

アジア・太平洋は、保険料、営業利益で1割程度の構成比となっている。

(2)地域別の業績-2021年との比較-

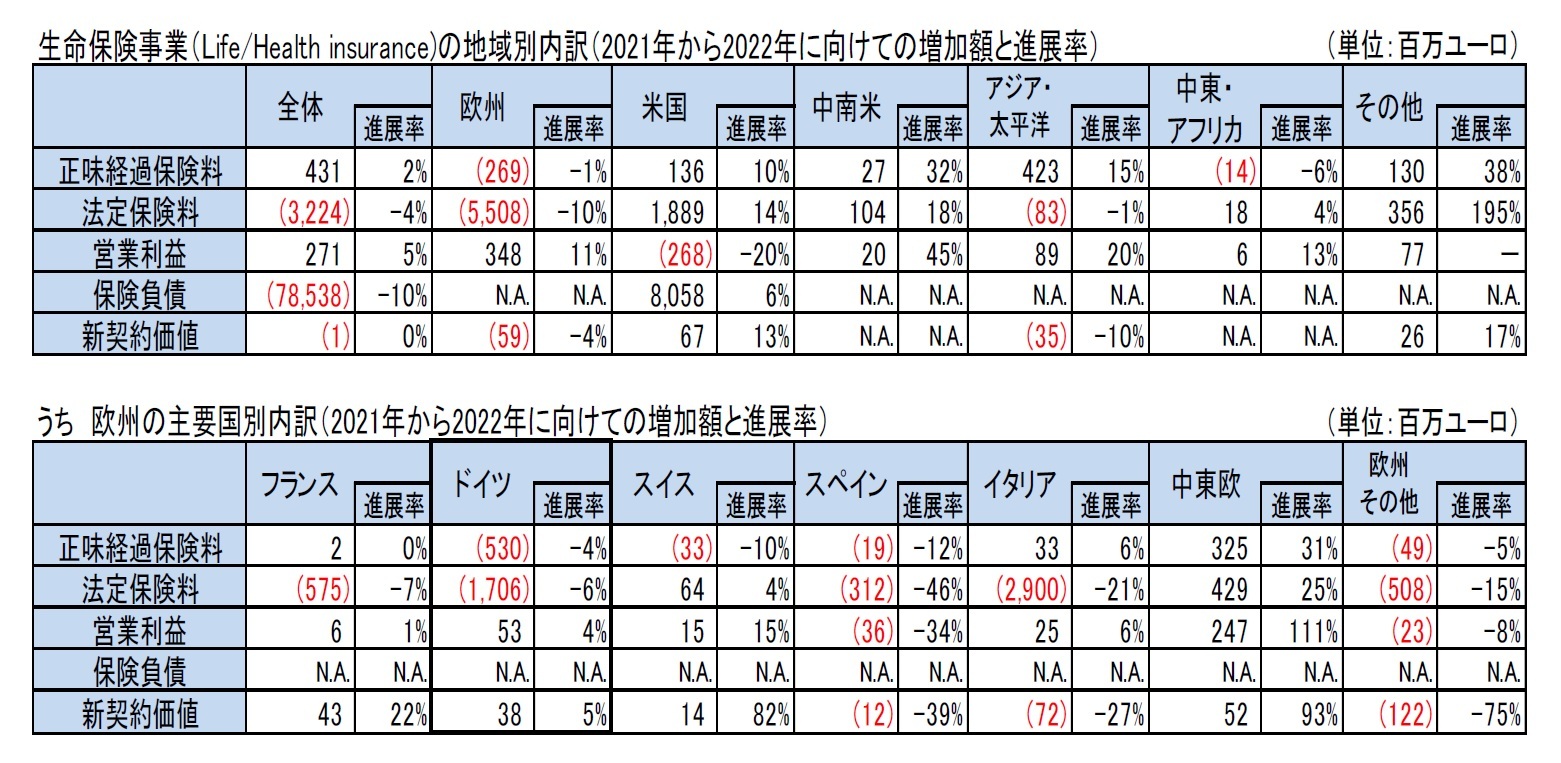

2021年との比較では、生命保険事業の法定保険料は4%減少し、営業利益は5%増加した。

法定保険料は、名目ベースでは4%減少したが、これには、有利な外貨換算効果(15億4,800 ユーロ)と(非)連結のプラス効果(5億2,900万ユーロ)による影響が含まれる。内部ベース(外貨換算、買収及び売却等の影響を除いたベース、以下の説明における増加率はこのベースによるため、図表の数値とは一致していない)では、法定保険料は 6.8%(53億200万ユーロ)減少して 730億4,700万ユーロになった。

ドイツの法定保険料のうち、生命保険契約は総額 220億5,800万ユーロで7.6%減少した。これは主に、資本効率の高い商品を扱う事業における一時保険料の売上が減少したことによる。医療契約は39億9,900万ユーロで2.7%増加した。これは、完全医療保険の新契約保険料が好調であったことと、保険料の調整による。

米国では、法定保険料が151億300万ユーロとなり、1.8%増加した。これは主に固定インデックス型年金商品の売上高の増加によるものが、登録済みインデックス連動型年金商品によって一部相殺された。

イタリアでは、法定保険料が大幅に減少して111億2,100万ユーロとなり、20.7%減少した。これは主に、2021年が非常に好調だった保証なしのユニットリンク商品の売上が大幅に減少したことによるものであり、資本効率の高い商品の契約によって部分的に相殺された。

フランスでは、法定保険料が72億800万ユーロとなり、 7.4%減少した。これは主に、保証付き貯蓄及び年金事業の売上高の減少による。

アジア太平洋地域では、法定保険料が68億8,900 万ユーロとなり、6.3%減少した。この減少の大部分は、台湾でのユニットリンク商品の売上減少とインドネシアでの一時払保険料の売上減少による。

営業利益は、主にポーランドで取得した Aviva 事業によるプラスの効果、実現利益の増加及び台湾でのユニットリンク管理手数料の増加により、増加した。その他の要因としては、ベネルクスでの実現利益の増加と、ドイツでの繰延新契約費(DAC)におけるプラスの調整が含まれる。これらのプラスの進展要因は、米国における登録指数連動型年金商品および固定型指数連動型年金商品の契約によって部分的に相殺された。

2021年との比較では、生命保険事業の法定保険料は4%減少し、営業利益は5%増加した。

法定保険料は、名目ベースでは4%減少したが、これには、有利な外貨換算効果(15億4,800 ユーロ)と(非)連結のプラス効果(5億2,900万ユーロ)による影響が含まれる。内部ベース(外貨換算、買収及び売却等の影響を除いたベース、以下の説明における増加率はこのベースによるため、図表の数値とは一致していない)では、法定保険料は 6.8%(53億200万ユーロ)減少して 730億4,700万ユーロになった。

ドイツの法定保険料のうち、生命保険契約は総額 220億5,800万ユーロで7.6%減少した。これは主に、資本効率の高い商品を扱う事業における一時保険料の売上が減少したことによる。医療契約は39億9,900万ユーロで2.7%増加した。これは、完全医療保険の新契約保険料が好調であったことと、保険料の調整による。

米国では、法定保険料が151億300万ユーロとなり、1.8%増加した。これは主に固定インデックス型年金商品の売上高の増加によるものが、登録済みインデックス連動型年金商品によって一部相殺された。

イタリアでは、法定保険料が大幅に減少して111億2,100万ユーロとなり、20.7%減少した。これは主に、2021年が非常に好調だった保証なしのユニットリンク商品の売上が大幅に減少したことによるものであり、資本効率の高い商品の契約によって部分的に相殺された。

フランスでは、法定保険料が72億800万ユーロとなり、 7.4%減少した。これは主に、保証付き貯蓄及び年金事業の売上高の減少による。

アジア太平洋地域では、法定保険料が68億8,900 万ユーロとなり、6.3%減少した。この減少の大部分は、台湾でのユニットリンク商品の売上減少とインドネシアでの一時払保険料の売上減少による。

営業利益は、主にポーランドで取得した Aviva 事業によるプラスの効果、実現利益の増加及び台湾でのユニットリンク管理手数料の増加により、増加した。その他の要因としては、ベネルクスでの実現利益の増加と、ドイツでの繰延新契約費(DAC)におけるプラスの調整が含まれる。これらのプラスの進展要因は、米国における登録指数連動型年金商品および固定型指数連動型年金商品の契約によって部分的に相殺された。

(参考)地域別のROE

グループ全体のROEは1.8%ポイント低下して11.2%となった。Allianzは、地域別のROEを以下の通り開示している。これによれば、2022年においては、フランスを除く各地域において10%を超える水準を確保している。

グループ全体のROEは1.8%ポイント低下して11.2%となった。Allianzは、地域別のROEを以下の通り開示している。これによれば、2022年においては、フランスを除く各地域において10%を超える水準を確保している。

(3)地域別展開に関する方針及びトピック

Allianzは、2022年に入ってからこれまでに、以下の地域別事業展開の見直し等を公表してきている。

2022年1月4日に、Allianz Franceの貯蓄契約ポートフォリオ(ユニットリンク資産の60%で総額21億ユーロ)をCNP Assurancesに譲渡することを発表した。

2022年2月11日に、European Relianceの72%を2.07億ユーロ相当で取得する株式購入契約を発表した。統合される会社はギリシャでナンバーワンの損害保険会社になる、としている。

2022年3月24日に、Allianz Ayudhya Capital PCL(AYUD)がAetna Thailandを買収し、タイの保険市場でのプレゼンスをさらに拡大すると発表した。

2022年5月4日に、アフリカ最大のノンバンク金融サービス会社であるSanlamと、アフリカで 1 世紀の歴史を持つ世界有数の保険会社及び資産運用会社の1つであるAllianzが、現在及び将来の事業をアフリカ全体で統合し、最大の汎アフリカノンバンク金融サービス事業体を構築すると発表した。

SanlamとAllianzの事業統合により、アフリカ大陸の29か国で事業を展開する一流の汎アフリカノンバンク金融サービス事業体が誕生する。合弁会社は、汎アフリカ最大の保険会社となり、事業体が事業を行う大部分の市場で上位3位にランクされると予想される。事業体は、330億南アフリカランド(約20億ユーロ)を超える合計グループエクイティバリュー(GEV)を持つと予想される。

2022年5月17日に、Allianz GIとVoya Financialが長期的な戦略的パートナーシップを締結する計画を発表した。これによると、(1)Allianz GIは特定の米国の投資チームと資産を Voya Investment Management (Voya IM) に譲渡し、Voya IMのAUM(運用資産残高)がプロフォーマベースで約3,700億ドルに増加、(2)Allianz GIとVoya Investment Managementは、米国外の全てのVoya Investment Management戦略の長期的な戦略的販売パートナーシップを確立、(3)Allianz GIが Voya IMの最大24%の株式を取得、となっている。

2022年6月3日に、ロシア事業の過半数株式をロシアの損害保険会社 Zetta Insuranceの所有者である Interholding LLCに売却することに合意したと発表した。取引が完了すると、Allianzは合併会社の49.9%の少数株を保有することになる。この取引は、主に株主資本による外国為替のマイナスの影響の再分類により、Allianzの損益計算書に約4億ユーロのマイナスの影響を与えると推定されている。グループのソルベンシー資本とキャッシュポジションは影響を受けない。

2022年6月29日に、Allianz Asia Pacific(Allianz)と The Hongkong and Shanghai Banking Corporation Limited(HSBC)は、アジアの主要市場をカバーする独占的なバンカシュアランス販売契約を 15 年間延長することを発表した。2012 年以来、アジア太平洋地域におけるAllianzと HSBCの戦略的パートナーシップは、地域全体において強力でレジリエントなバンカシュアランス事業を形成してきたが、これが2036年まで延長され、HSBCは引き続き、この地域における保障、教育、退職、ウェルス、遺産のニーズの分野で、Allianzの保険商品を販売していくことになる。

2022年9月30日に、UniCreditとのパートナーシップを強化するためのさらなる措置として、UniCredit がAllianz SEの保有するZagrebačka banka dioničko društvo(「Zaba」)の全株式11.72%を購入するとともに、Allianz Holding EINS GmbHがZabaの保有するクロアチアの保険会社Allianz Hrvatska dioničko društvo za osiguranjeの少数株式16.84%を取得すると発表した。

2022年10月5日に、2020 年 9 月に Jubilee Holdings との間で、東アフリカでの損害保険事業の66%の株式を取得する契約を締結していたが、この取得が完了したと発表した。これにより、Allianzは現在、Uganda、Burundi、Tanzania、Mauritius、Kenyaの損害保険市場におけるプレゼンスを有している。

Allianzは、2022年に入ってからこれまでに、以下の地域別事業展開の見直し等を公表してきている。

2022年1月4日に、Allianz Franceの貯蓄契約ポートフォリオ(ユニットリンク資産の60%で総額21億ユーロ)をCNP Assurancesに譲渡することを発表した。

2022年2月11日に、European Relianceの72%を2.07億ユーロ相当で取得する株式購入契約を発表した。統合される会社はギリシャでナンバーワンの損害保険会社になる、としている。

2022年3月24日に、Allianz Ayudhya Capital PCL(AYUD)がAetna Thailandを買収し、タイの保険市場でのプレゼンスをさらに拡大すると発表した。

2022年5月4日に、アフリカ最大のノンバンク金融サービス会社であるSanlamと、アフリカで 1 世紀の歴史を持つ世界有数の保険会社及び資産運用会社の1つであるAllianzが、現在及び将来の事業をアフリカ全体で統合し、最大の汎アフリカノンバンク金融サービス事業体を構築すると発表した。

SanlamとAllianzの事業統合により、アフリカ大陸の29か国で事業を展開する一流の汎アフリカノンバンク金融サービス事業体が誕生する。合弁会社は、汎アフリカ最大の保険会社となり、事業体が事業を行う大部分の市場で上位3位にランクされると予想される。事業体は、330億南アフリカランド(約20億ユーロ)を超える合計グループエクイティバリュー(GEV)を持つと予想される。

2022年5月17日に、Allianz GIとVoya Financialが長期的な戦略的パートナーシップを締結する計画を発表した。これによると、(1)Allianz GIは特定の米国の投資チームと資産を Voya Investment Management (Voya IM) に譲渡し、Voya IMのAUM(運用資産残高)がプロフォーマベースで約3,700億ドルに増加、(2)Allianz GIとVoya Investment Managementは、米国外の全てのVoya Investment Management戦略の長期的な戦略的販売パートナーシップを確立、(3)Allianz GIが Voya IMの最大24%の株式を取得、となっている。

2022年6月3日に、ロシア事業の過半数株式をロシアの損害保険会社 Zetta Insuranceの所有者である Interholding LLCに売却することに合意したと発表した。取引が完了すると、Allianzは合併会社の49.9%の少数株を保有することになる。この取引は、主に株主資本による外国為替のマイナスの影響の再分類により、Allianzの損益計算書に約4億ユーロのマイナスの影響を与えると推定されている。グループのソルベンシー資本とキャッシュポジションは影響を受けない。

2022年6月29日に、Allianz Asia Pacific(Allianz)と The Hongkong and Shanghai Banking Corporation Limited(HSBC)は、アジアの主要市場をカバーする独占的なバンカシュアランス販売契約を 15 年間延長することを発表した。2012 年以来、アジア太平洋地域におけるAllianzと HSBCの戦略的パートナーシップは、地域全体において強力でレジリエントなバンカシュアランス事業を形成してきたが、これが2036年まで延長され、HSBCは引き続き、この地域における保障、教育、退職、ウェルス、遺産のニーズの分野で、Allianzの保険商品を販売していくことになる。

2022年9月30日に、UniCreditとのパートナーシップを強化するためのさらなる措置として、UniCredit がAllianz SEの保有するZagrebačka banka dioničko društvo(「Zaba」)の全株式11.72%を購入するとともに、Allianz Holding EINS GmbHがZabaの保有するクロアチアの保険会社Allianz Hrvatska dioničko društvo za osiguranjeの少数株式16.84%を取得すると発表した。

2022年10月5日に、2020 年 9 月に Jubilee Holdings との間で、東アフリカでの損害保険事業の66%の株式を取得する契約を締結していたが、この取得が完了したと発表した。これにより、Allianzは現在、Uganda、Burundi、Tanzania、Mauritius、Kenyaの損害保険市場におけるプレゼンスを有している。

3|Generali

Generaliは、2016年11月26日に開催した「投資家の日(Investor Day)」において、現在事業展開している市場を、(1)既に一定のプレゼンスを有して、規模があり魅力的な市場(6~9市場)、(2)プレゼンスが十分でないが魅力的な市場(16~18市場)、(3)魅力的な市場でもなくプレゼンスも無い市場(13~15市場)、の3つに分類して、(3)については合理化を進めることを計画している、と述べていた。

さらに、2020年11月19日に開催された「投資家の日」のプレゼンテーションにおいて、資本配分の最適化を図るため、保有契約の生命保険ポートフォリオをさらに売却する可能性があることを述べていた。

こうした考え方に基づいて、Generaliは、ここ数年、(1)2018年第1四半期にオランダの事業の売却、(2)2019年第1四半期にベルギー事業の売却、(3)2019年第2四半期にドイツのGenerali Lebenの株式のViridium Groupへの一部売却、(4)2020年第4四半期に英国の生命保険ランオフポートフォリオの売却、等により、保証利率の高い事業の売却を進めてきた。これらを通じて、2021年の決算発表時においては、520億ユーロの準備金を処分し、グループのソルベンシー比率を8%ポイント上昇させた、と述べていた。

(1)地域別の業績-2022年の結果-

Generaliは、欧州を中心に世界の50カ国以上で事業展開をしている。

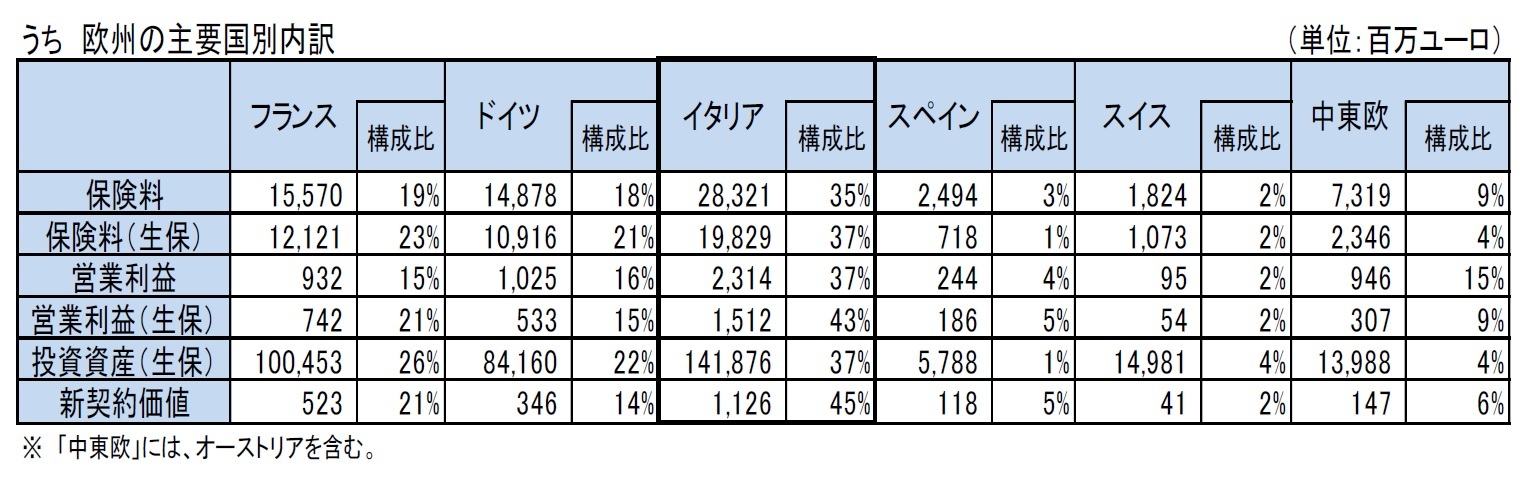

各種の指標において、自国のイタリアに加えて、ドイツとフランスで高い構成比を有しているが、さらにその他の欧州の国々のいくつかにおいても有意なポジションを確保している。

一方で、他の欧州大手保険グループとは異なり、欧州域外でのプレゼンスは現時点ではあまり高くない。

アジアでは、中国、香港、インド、インドネシア、マレーシア、フィリピン、タイ及びベトナムの8つの国と地域で保険事業を展開している。主要なセグメントは生命保険であり、保険料収入は主に貯蓄、年金、保障契約に集中している。生命保険事業は、中国、香港、インド、マレーシア、フィリピン、インドネシア、タイ、ベトナムで、損害保険事業は、香港、インド、マレーシア、タイで展開している。

Generaliは、2016年11月26日に開催した「投資家の日(Investor Day)」において、現在事業展開している市場を、(1)既に一定のプレゼンスを有して、規模があり魅力的な市場(6~9市場)、(2)プレゼンスが十分でないが魅力的な市場(16~18市場)、(3)魅力的な市場でもなくプレゼンスも無い市場(13~15市場)、の3つに分類して、(3)については合理化を進めることを計画している、と述べていた。

さらに、2020年11月19日に開催された「投資家の日」のプレゼンテーションにおいて、資本配分の最適化を図るため、保有契約の生命保険ポートフォリオをさらに売却する可能性があることを述べていた。

こうした考え方に基づいて、Generaliは、ここ数年、(1)2018年第1四半期にオランダの事業の売却、(2)2019年第1四半期にベルギー事業の売却、(3)2019年第2四半期にドイツのGenerali Lebenの株式のViridium Groupへの一部売却、(4)2020年第4四半期に英国の生命保険ランオフポートフォリオの売却、等により、保証利率の高い事業の売却を進めてきた。これらを通じて、2021年の決算発表時においては、520億ユーロの準備金を処分し、グループのソルベンシー比率を8%ポイント上昇させた、と述べていた。

(1)地域別の業績-2022年の結果-

Generaliは、欧州を中心に世界の50カ国以上で事業展開をしている。

各種の指標において、自国のイタリアに加えて、ドイツとフランスで高い構成比を有しているが、さらにその他の欧州の国々のいくつかにおいても有意なポジションを確保している。

一方で、他の欧州大手保険グループとは異なり、欧州域外でのプレゼンスは現時点ではあまり高くない。

アジアでは、中国、香港、インド、インドネシア、マレーシア、フィリピン、タイ及びベトナムの8つの国と地域で保険事業を展開している。主要なセグメントは生命保険であり、保険料収入は主に貯蓄、年金、保障契約に集中している。生命保険事業は、中国、香港、インド、マレーシア、フィリピン、インドネシア、タイ、ベトナムで、損害保険事業は、香港、インド、マレーシア、タイで展開している。

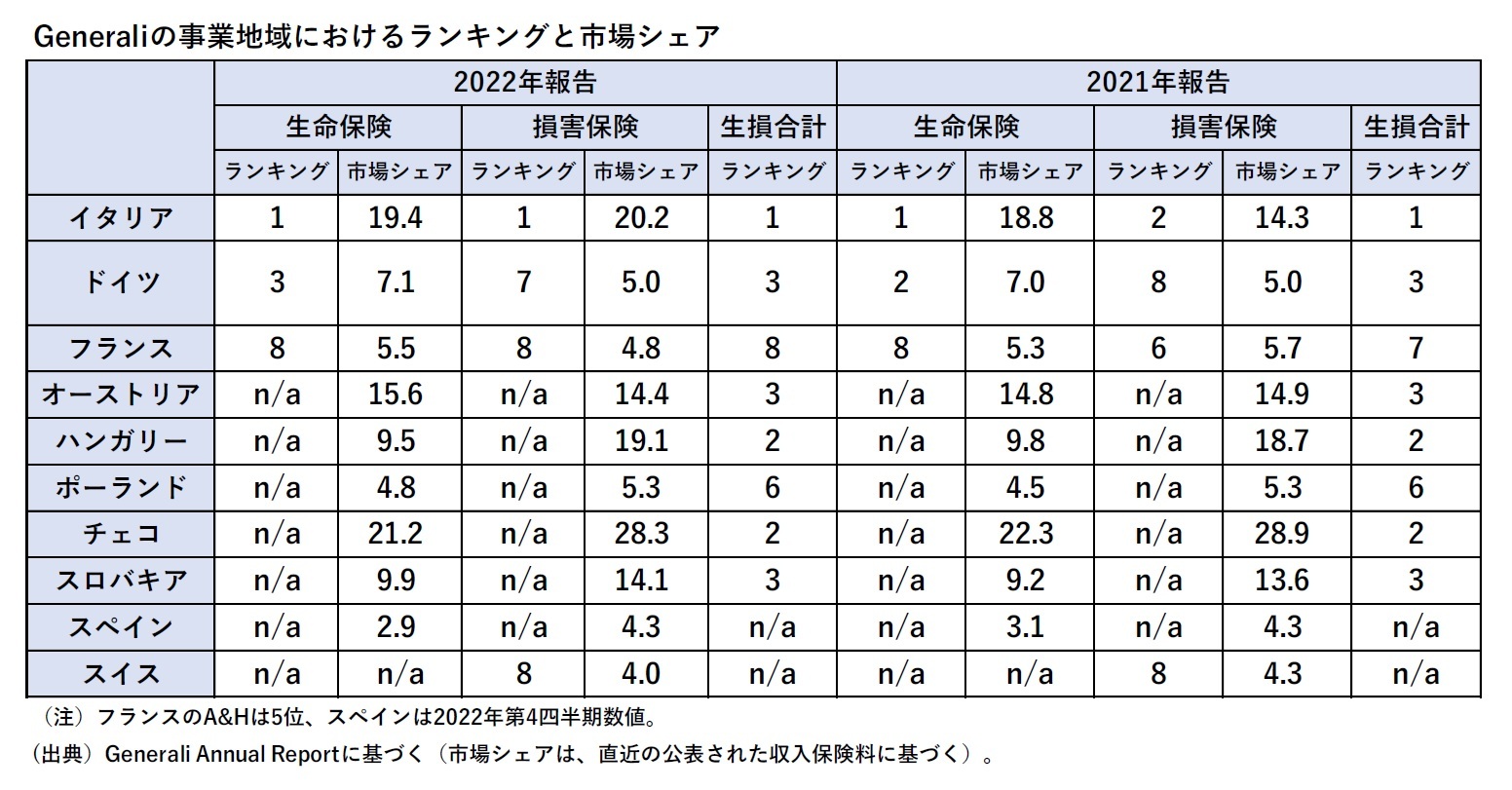

Annual Reportによれば、欧州における生命保険と損害保険の市場シェア及びポジションについては、以下の通りとなっている。

(2)地域別の業績-2021年との比較-

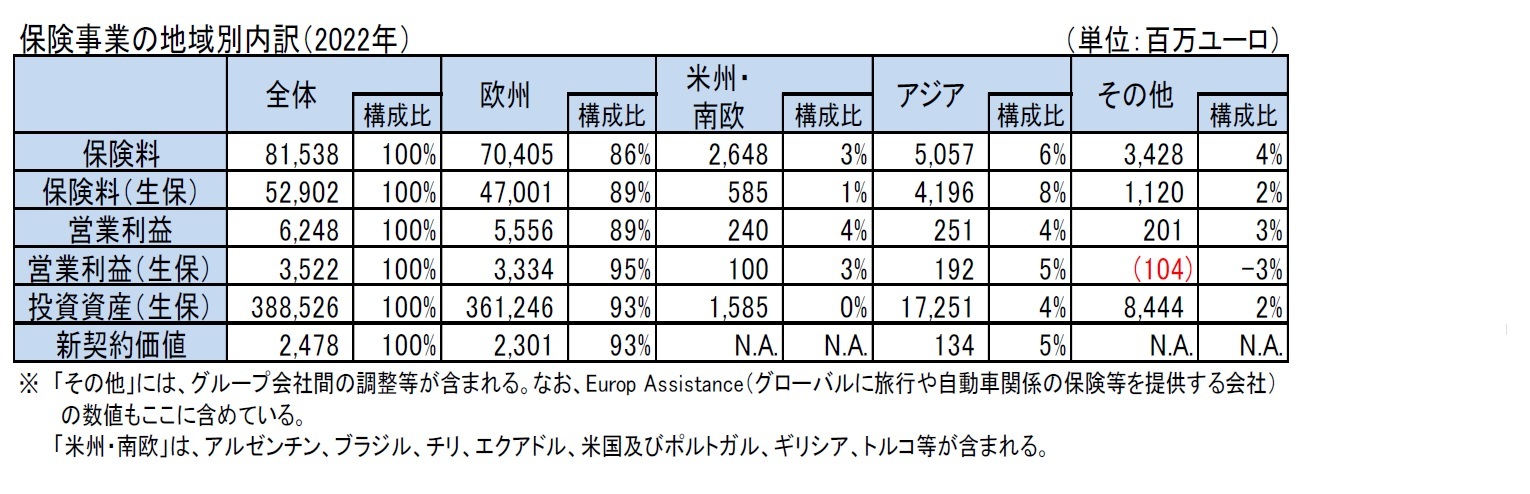

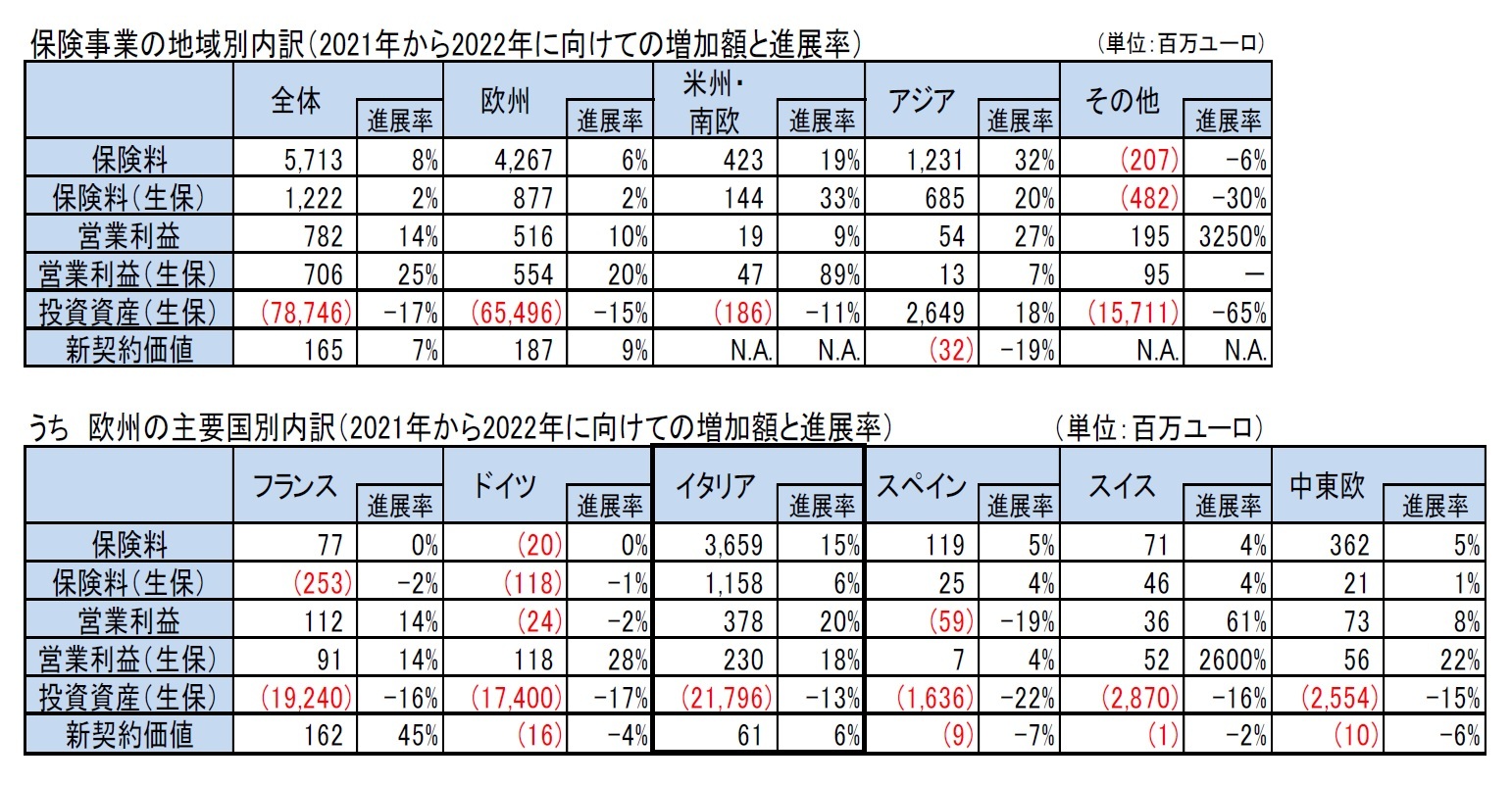

2021年との比較では、グループ全体で、保険料(生保)は2%増加し、営業利益(生保)は14%増加した。

保険料(生保)は 529 億 200 万ユーロで、等価ベース(為替と連結範囲を一定)では ▲2.4%。

保障契約が伸び(+3.8%)、良好なパフォーマンスを確認したが、これは、グループが事業を行っている国での幅広い成長を反映している。特に、イタリア(+12.5%)、フランス(+9.3%)、ACEE (オーストリア&中東欧)9(+5.5%)、スペイン(+9.5%)で成長が記録され、アジア(▲4.6%)の減少を相殺した。 なお、ドイツの販売量は安定していた (▲0.3%)。

ユニットリンク契約の減少は、イタリアにおける実績(▲15.9%)によるものだが、ドイツ(+10.0%)、スペイン (+46.9%)、アジア(+9.0%)で記録された成長によって部分的に緩和された。

グループのポートフォリオ再構築戦略に沿って、フランス(▲14.3%)、ドイツ(▲11.4%)及びイタリア(▲4.1%) での取引量の減少の結果、貯蓄及び年金ラインは減少した(▲5.5%)が、アジアでの業績(+12.7%)によって部分的に相殺された。

営業利益(生保)は大きく伸び、35億2,200万ユーロに達した(2021年の28億 1,600 万ユーロから 25.1%増加)。 より収益性の高いビジネスミックスのおかげで、技術的マージン(保険費用控除後)が改善した。純投資収益も、主に経常的要素により、収益と準備金の両方が金利上昇の恩恵を受けて、増加した。

一方で、新契約価値は、保険料の増加と収益性の改善の効果により、7%増加した。

2021年との比較では、グループ全体で、保険料(生保)は2%増加し、営業利益(生保)は14%増加した。

保険料(生保)は 529 億 200 万ユーロで、等価ベース(為替と連結範囲を一定)では ▲2.4%。

保障契約が伸び(+3.8%)、良好なパフォーマンスを確認したが、これは、グループが事業を行っている国での幅広い成長を反映している。特に、イタリア(+12.5%)、フランス(+9.3%)、ACEE (オーストリア&中東欧)9(+5.5%)、スペイン(+9.5%)で成長が記録され、アジア(▲4.6%)の減少を相殺した。 なお、ドイツの販売量は安定していた (▲0.3%)。

ユニットリンク契約の減少は、イタリアにおける実績(▲15.9%)によるものだが、ドイツ(+10.0%)、スペイン (+46.9%)、アジア(+9.0%)で記録された成長によって部分的に緩和された。

グループのポートフォリオ再構築戦略に沿って、フランス(▲14.3%)、ドイツ(▲11.4%)及びイタリア(▲4.1%) での取引量の減少の結果、貯蓄及び年金ラインは減少した(▲5.5%)が、アジアでの業績(+12.7%)によって部分的に相殺された。

営業利益(生保)は大きく伸び、35億2,200万ユーロに達した(2021年の28億 1,600 万ユーロから 25.1%増加)。 より収益性の高いビジネスミックスのおかげで、技術的マージン(保険費用控除後)が改善した。純投資収益も、主に経常的要素により、収益と準備金の両方が金利上昇の恩恵を受けて、増加した。

一方で、新契約価値は、保険料の増加と収益性の改善の効果により、7%増加した。

9 2021年まではACEERの名称によるセグメントだったが、ロシアからの事業撤退に伴い、名称をACEE]に変更している。

(3)地域別展開に関する方針及びトピック

Generaliは、2022年に入ってからこれまでに、以下の地域別事業展開の見直し等を公表してきている。

2022年1月27日に、インドの生命保険会社Future Generali India Insurance Company Limited(FGII) と 損害保険会社Future Generali India Life Insurance Company Limited(FGLI)の両方で、最初の国際的プレーヤーとして、インドの保険合弁事業の過半数株主になると発表した。その後3月30日に、関係者からの必要な全ての承認を受けた後、Industrial Investment Trust Limited(IITL)が保有するFGLIの全株式(約16%)の取得と、FGIIの追加株式の引受を完了し、インドの生命保険会社の過半数株主になると発表した。さらに2022年5月6日に、関連する規制当局及び競争当局から承認を受け、取引が完了し、FGIIの約74%の株式を保有している、と発表した。

2022年7月1日に、関連する規制当局及び競争当局からの必要な全ての承認を受けて、CRÉDIT AGRICOLE ASSURANCES からの LA MEDICALE の買収及びLA MEDICALE が販売及び管理する死亡保障ポートフォリオの Predica からの購入を完了した、と発表した。この買収は、独立した医療専門家の特定のネットワークを獲得することにより、代理店を通じての販売を強化し、専門家市場での地位を強化するという Generaliの戦略の一環である。

2022年8月30日に、マレーシアの AXA-Affin合弁会社の買収と MPI Generaliの100%の買収を完了した、と発表した。Generali は AXA Affin Life Insurance合弁会社の70%の株式(AXA から49%、Affinから21%)と AXA Affin General Insurance合弁会社の約53%の株式(AXA から49.99%、Affinから3%)を取得した。

グループはまた、MPI Generali Insurans Berhadの現在の49%の株式保有を、マレーシアの合弁会社パートナーである Multi-Purpose Capital Holdings Berhad (MPHB Capital) が保有する株式を取得することで100%に増やした。

Generaliは、MPI Generaliと AXA Affin Generali Insuranceの事業を統合する予定であり、完了時には統合後の会社の70%を保有し、Affin Bankが生命保険事業と損害保険事業の30%を保有することになる。

全ての事業体は、2023 年初頭に単一の統一ブランド「Generali Malaysia」が立ち上げられるまで、現在のブランドで引き続き運営される。

この買収により、Generali はマレーシア市場の大手保険会社の1つとして位置付けられ、同国の生命保険セグメントにアクセスできるようになる。Generaliはまた、Affin Bankとの間で、従来型の損害保険商品及び生命保険商品の販売に関する独占的なバンカシュアランス契約を締結した。

2022年11月7日に、ポルトガル法人であるTranquilidadeが、ポルトガルの郵便サービスグループである CTT Group と(CTT 郵便局ネットワーク及びその銀行である Banco CTT を通じて)確立された長期販売契約を締結したと発表した。なお、これに伴い、Generali が 2,500 万ユーロを投資して、Banco CTT の株主となる。

(2023年05月09日「基礎研レポート」)

関連レポート

- 欧州大手保険グループの2022年末SCR比率の状況について(1)-ソルベンシーIIに基づく数値結果報告(全体的な状況) -

- 欧州大手保険グループの2022年末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告(比率の推移分析と感応度の推移)-

- 欧州大手保険グループの2022年末SCR比率の状況について(3)-ソルベンシーIIに基づく数値結果報告(資本取引等)-

- 欧州大手保険グループの地域別の事業展開状況-2021年決算数値等に基づく現状分析-

- 欧州大手保険グループの地域別の事業展開状況-2020年決算数値等に基づく現状分析-

- 欧州大手保険グループの地域別の事業展開状況-2019年決算数値等に基づく現状分析-

- 欧州大手保険グループの地域別の事業展開状況-2018年決算数値等に基づく現状分析-

- 欧州大手保険グループの地域別の事業展開状況-2017年決算数値等に基づく現状分析-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険グループの地域別の事業展開状況-2022年決算数値等に基づく現状分析-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの地域別の事業展開状況-2022年決算数値等に基づく現状分析-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.