新着記事をお届け!

欧州大手保険グループの2022年末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告(比率の推移分析と感応度の推移)- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの2022年末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告(比率の推移分析と感応度の推移)-

欧州大手保険グループの2022年末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告(比率の推移分析と感応度の推移)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

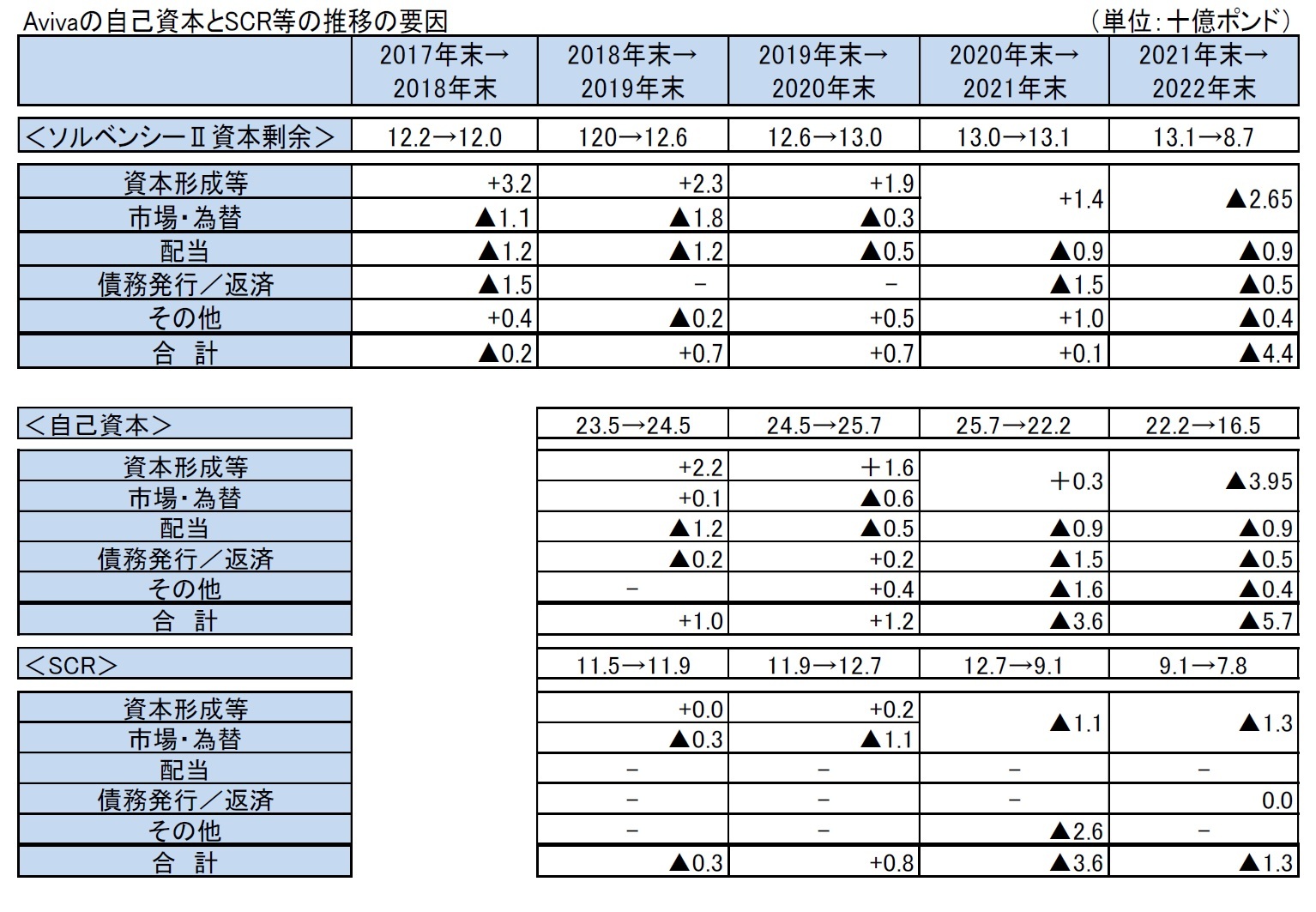

Avivaは会社ベースと監督ベースの2つのソルベンシー比率を開示している。

Avivaの以下の数値は、会社の株主ビューによるもので、完全に区分された(ring-fenced)有配当ファンド(2022年末で13.69億ポンド)、職員年金制度(2022年末で3.94億ポンド)のSCRと自己資本が除かれている。完全に区分された有配当ファンドと職員年金制度は、SCRを上回るいかなる資本もグループで認識されておらず、ソルベンシーII資本ベースでは自立している。それゆえ、会社の株主ビューは、株主のリスク・エクスポジャーと適格自己資本でSCRをカバーするグループの能力をより適切に表している、としている。

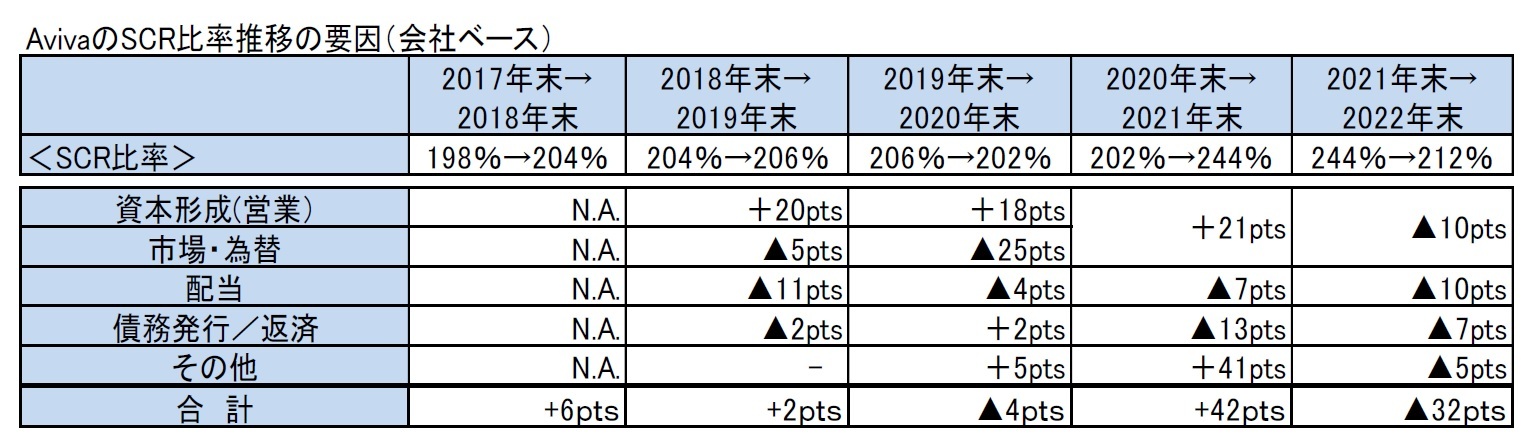

2022年末のSCR比率は、、2021年末の244%から32%ポイント低下して、212%となった。

この要因については、以下の通りとなっている。

・資本形成や市場・為替により▲10%ポイント

・配当により▲10%ポイント

・債務返済等により▲7%ポイント

2021年末からのソルベンシー資本剰余の減少は、主として、株主への 37.5億ポンドの資本リターン(これがSCR比率を41%ポイント引き下げ)、2021年の最終配当と2022年の中間配当の支払い、負債の削減と 営業外による資本形成が、営業資本形成によって部分的に相殺されたことによる。営業外の資本形成は、主に金利の上昇と信用スプレッドの拡大による市場動向の影響が含まれており、資本剰余の減少にもかかわらず、SCR比率にプラスの影響を与えている。

なお、約5億ポンドの債務の償還(現在、劣後債務と優先債務の組み合わせを含むと想定)、従業員年金制度に関連する1億ポンドの支払い、3億ポンドの自社株買いと 2022 年の6億ポンドの最終配当を考慮したプロフォーマのソルベンシーⅡ比率は、2022年末時点で196%になるとしている。

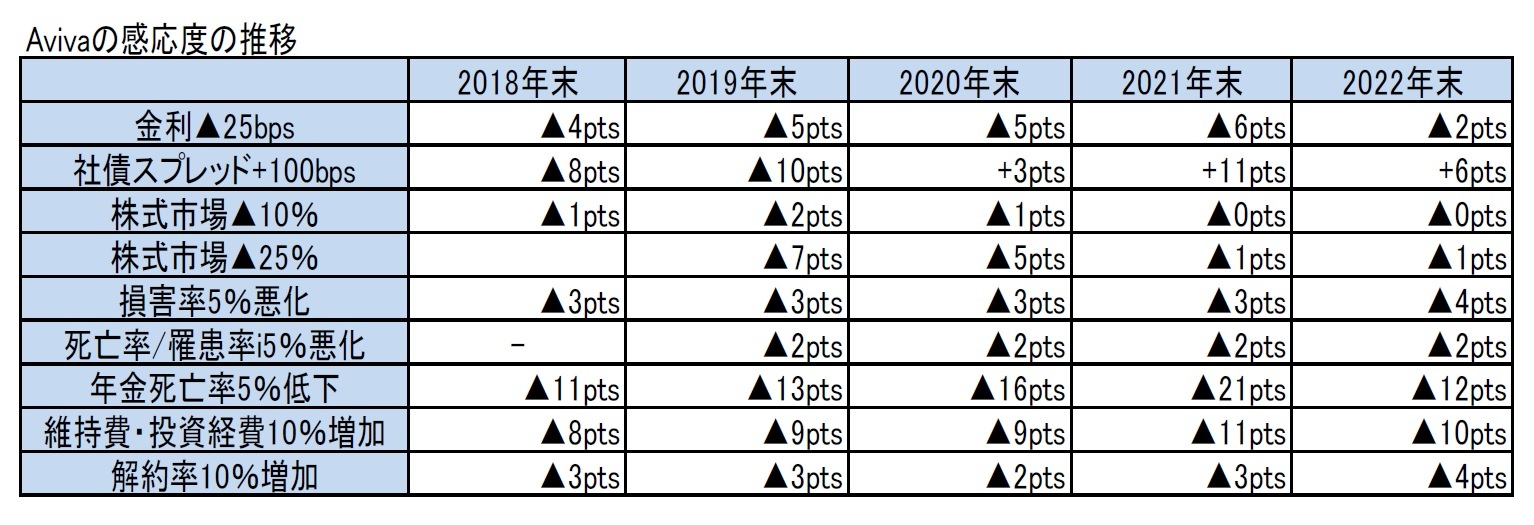

2021年末から2022年末にかけての感応度の変化については、事業の売却等によるポートフォリオの変更が落ち着いたこともあり、過去の年末間の変化に比べて、比較的安定したものだったが、例えば金利に対する感応度は低下している。

なお、長寿リスクに対応した、年金死亡率の5%低下による影響は引き続き大きいものの12%ポイントに低下している。

(参考)感応度分析の限界

上記の表は、主要な仮定を瞬時に変更した場合の影響を示しており、他の仮定は変更されていない。実際には、仮定と他の要因の間には相関関係がある。これらの感応度は非線形であり、これらの結果からより大きな又はより小さな影響を内挿又は外挿してはならない。

感応度分析では、グループの資産と負債が積極的に管理されていることは考慮されていない。さらに、グループのソルベンシーIIのポジションは、実際の市場の動きが発生した時点で異なる場合がある。例えば、グループの財務リスク管理戦略は、市場変動へのエクスポージャーを管理することを目的としている。

投資市場が様々なトリガーレベルを超えて移動するにつれて、経営行動には、投資の売却、投資ポートフォリオの割当ての変更、保険契約者にクレジットされる配当の調整及びその他の保護行動の実行が含まれる可能性がある。

上記の感応度分析におけるその他の制限には、確実に予測することはできない近い将来の市場の変化の可能性に関するグループの見解を示している潜在的なリスクを示すための仮説的な市場の動きの使用及び全てのパラメーターが同じように動くという仮定が含まれる。

具体的には、

・感応度分析では、全ての期間で金利が平行移動すると仮定している。これらの結果は、平行でない金利の 動きの影響を計算するために使用されるべきではない。

・感応度分析は、全ての市場で同等の仮定の変化を前提としている。つまり、英国と英国以外の利回り曲線が同じ量だけ移動し、世界中の株式市場が同じように上昇または下落する。

さらに、Aviva が保有する資産によって観察される動きは市場指数と同一ではないため、観察された指数の動きに感応度を適用する際には注意が必要となる。

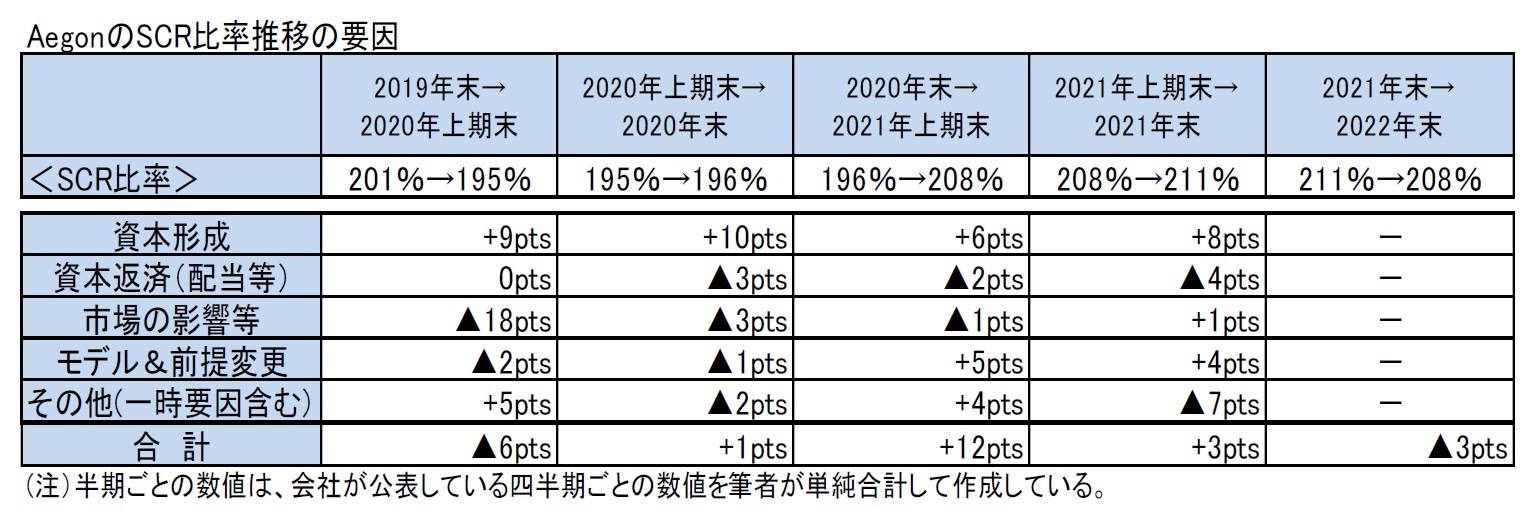

(1) SCR比率の推移

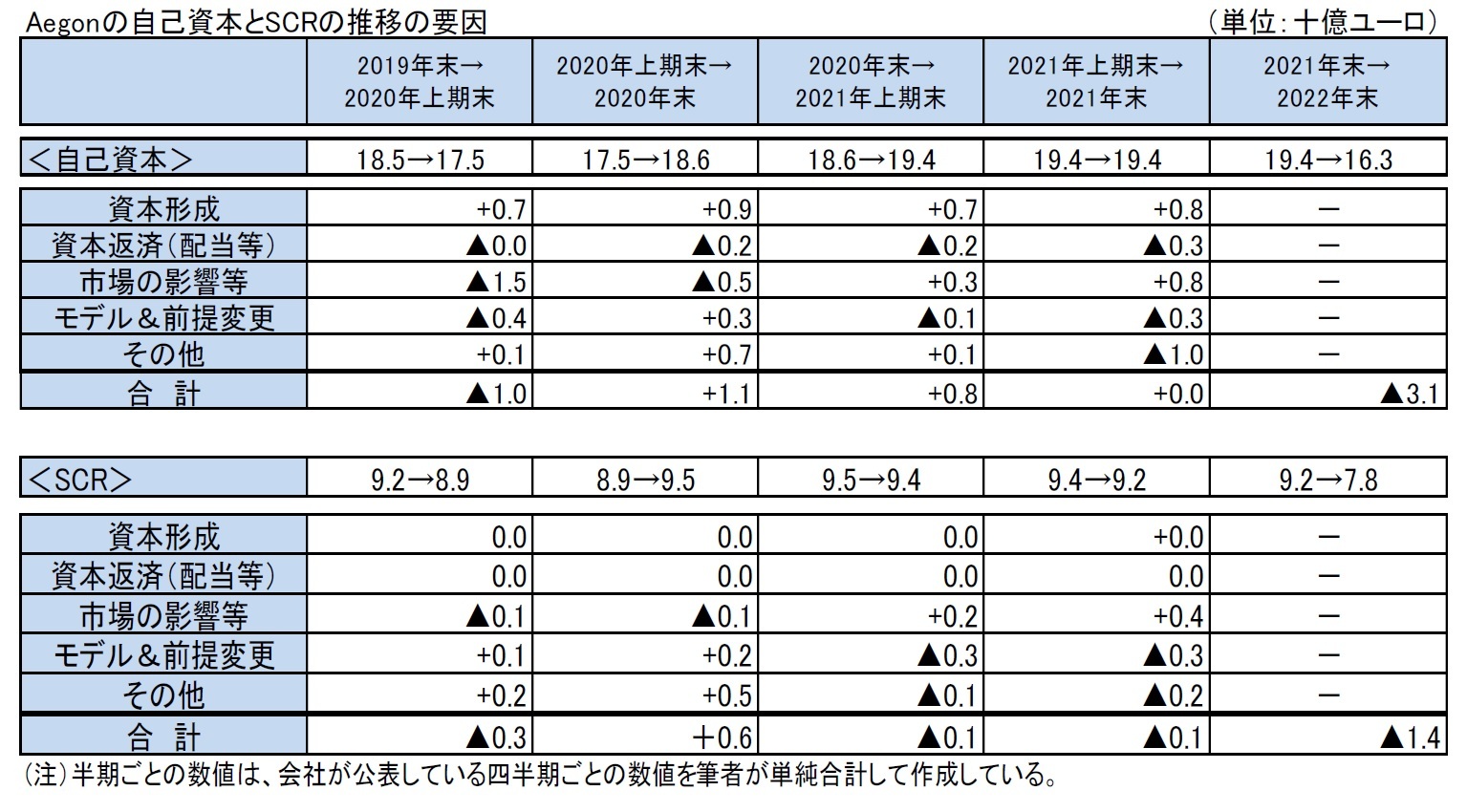

2022年末のSCR比率は、2021年末の211%から3%ポイント低下して、208%となった。

これは、主にマイナスの市場の影響、(2023 年上半期に実行される2億ユーロの買い戻しを含む)自社株買い、配当、及び a.s.r.(オランダの保険グループ) との取引に関連した想定される税ポジションの決済に関連した税チャージ、による。これらの影響は、営業資本の形成と売却を含む経営行動によって大部分が相殺された。

なお、Aegonは、SCRの変動要因について、2022年第3四半期までは四半期ごとの分析結果を開示してきていたが、2022年第4四半期の分析結果は公表されていないので、結果数値のみを示しておく。

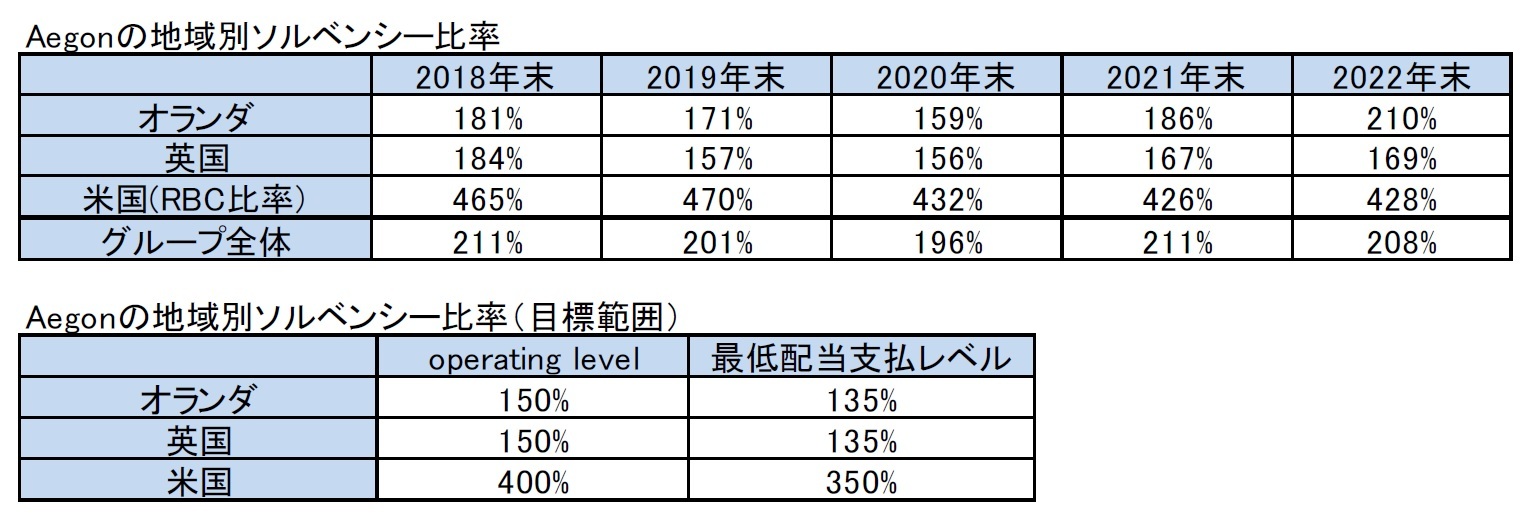

地域別のソルベンシー比率は、以下の図表の通りとなっている。

・オランダのNL LifeのソルベンシーII比率は、2021年末の186%から2022年末に210%に増加した。この増加は、繰延税金の損失吸収能力(LAC-DT)を計算する際に適用される係数が高くなったことによる好影響など、モデルや前提条件の変更によるプラスの影響を反映している。また、金利上昇の中で流動性ポジションを保護するための債券投資の売却を含め、必要資本が減少したことも好影響をもたらした。市場の動きは不利に寄与し、住宅ローンのスプレッド拡大の影響を含んでいる。営業資本の形成は、Holdingへの送金の影響を相殺している。

・英国のScottish Equitable PlcのソルベンシーII比率は、2021年末の167%から2022年末に169%に増加した。この増加には、市場の動きによるプラスの影響が含まれており、必要資本が減少した一方で、モデルと前提の更新による悪影響があった。営業資本の形成は、支払われた送金の影響を相殺する以上のものがあった。

・米国のRBC比率は、2021年末の426%から2022年末に428%に2%ポイント上昇した。市場分散(主に株式分散のマイナス)と送金による悪影響は、強力な資本形成と一時的項目によって一部相殺された。なお、再保険取引を通じてのTLB(Transamerica Life Bermuda)株式の利用可能資本としての認識や米国変額年金ポートフォリオに対する任意準備金の設定が行われている。

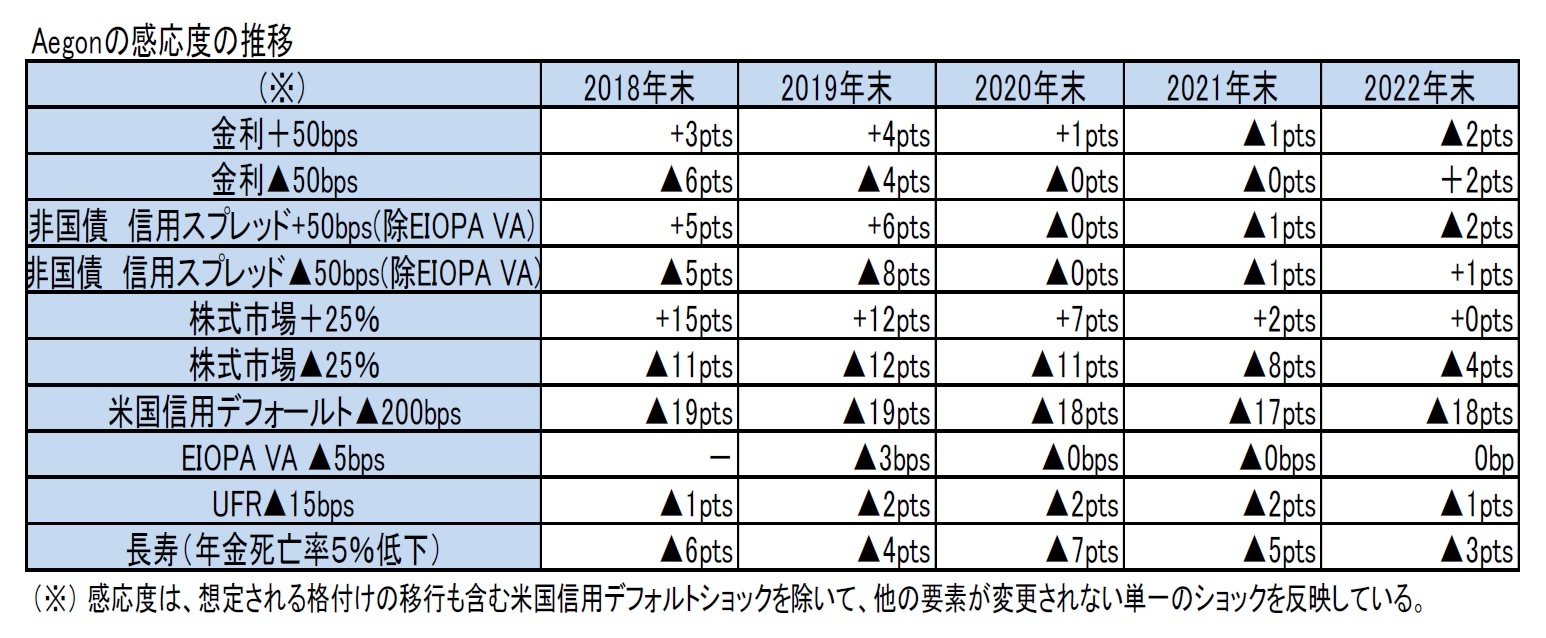

感応度は、基本的には2021年末と大きくは変わっていない。ただし、2019年末から2021年末にかけて大きく低下していた株式市場に対する感応度は、米国変額年金ポートフォリオに対する任意準備金の設定等により、株式市場+25%の影響が、2021年末の+2ptsからさらに低下して+0ptsとなり、株式市場▲25%の影響が、2021年末の▲8ptsからさらに低下して▲4ptsとなった。

なお、AegonはVA(ボラティリティ調整)やUFRに対する感応度も示している。

米国信用デフォールトの200bps引き下げによる影響が▲18%ポイントと大きなものとなっている。また、長寿リスクに対応した、年金死亡率の5%低下による影響は▲3%ポイントに低下している。これは、長寿リスクに対するエクスポージャーが、米国の長期介護事業における保険料不足準備金のさらなる積立等の様々な商品ラインでの金利の上昇と準備金の強化により、2021年から減少していることによる。

感応度は、想定される格付けの移行を含む米国のクレジットデフォルトショックを除いて、単一のショックを反映しており、他の要素は変更されていない。

現実の市場への影響(例えば、金利の低下や株式市場の下落)が同時に発生する可能性があり、それはより深刻な複合的な影響につながる可能性があり、表に示されている個々の感応度の合計と等しくない場合がある。感応度は、繰延税金資産(DTA)の許容を前提としている。特定の不利なシナリオの下で、該当する場合、DTAの一部が認められなくなる可能性がある。これにより、公開されている感応度に比べて感応度が高くなるが、DTAは時間の経過とともに回復可能である。米国のRBC比率では、2022年第4四半期において DTA の一部が許容されなかった。

なお、Aegonは、これらの感応度をグループ全体だけでなく、地域別にも開示しており、さらにはそれらの要因等について、Annual Reportで詳しく説明している。

(2023年04月04日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- 欧州大手保険グループの2022年末SCR比率の状況について(1)-ソルベンシーIIに基づく数値結果報告(全体的な状況) -

- 欧州大手保険グループの2022年上期末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告(比率の推移分析と感応度の推移)-

- EIOPAがソルベンシーIIの2020年レビューに関する意見をECに提出(4)-助言内容(報告と開示)-

- 欧州大手保険グループの2022年上期末SCR比率の状況について(3)-ソルベンシーIIに基づく数値結果報告(資本取引等)-

- 欧州大手保険グループの2021年末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告(比率の推移分析と感応度の推移)-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

| 2025/09/12 | 数字の「48」に関わる各種の話題-48という数字は、結構いろいろな場面で現れてくるようだ- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険グループの2022年末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告(比率の推移分析と感応度の推移)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの2022年末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告(比率の推移分析と感応度の推移)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.