- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- インドの保険監督規制を巡る動向-IRDAIによる一連の改革の状況(その2)-

2022年11月15日

インドの保険監督規制を巡る動向-IRDAIによる一連の改革の状況(その2)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

インドの保険監督当局であるIRDAI(Insurance Regulatory and Development Authority of Indiaインド保険規制開発局)は、2022年3月14日に、新しい長官として、Shri Debasish Panda氏を迎えたが、その後IRDAIは新長官の下で、数多くの規制改革の動きを推進してきている。IRDAIの長官の席は、前任のSubhash Chandra Khuntia 氏が2021年5月に任期満了を迎えて退任した後、空席となっていたが、9か月後にDebaish Panda 氏が3年の任期でIRDAI長官に任命された。Shri Debasish Panda氏は2022年1月に財務省長官を退職していた。

Shri Debasish Panda氏の長官就任後のここ8カ月におけるIRDAIの規制改革等の動きについて、2回に分けて報告しているが、今回はその2回目ということで、IRDAIの公表資料に基づいて、さらなる具体的な規制改革の草案の概略等を報告する。なお、IRDAIは、数多くの規制改革等の提案を行ってきているが、今回の報告もそれらの全てを網羅しているわけではないことを申し述べておく。

Shri Debasish Panda氏の長官就任後のここ8カ月におけるIRDAIの規制改革等の動きについて、2回に分けて報告しているが、今回はその2回目ということで、IRDAIの公表資料に基づいて、さらなる具体的な規制改革の草案の概略等を報告する。なお、IRDAIは、数多くの規制改革等の提案を行ってきているが、今回の報告もそれらの全てを網羅しているわけではないことを申し述べておく。

2―アポインテッド・アクチュアリーのための新しい規則

IRDAIは、2022年6月3日に、アポインテッド・アクチュアリーのための新しい規則の公開草案を公表した1。

1|背景

アポインテッド・アクチュアリー(Appointed Actuary(AA))は、保険会社において重要な法定の役割を果たしている。「2017年IRDAI (アポインテッド・アクチュアリー)規則」は、AAの「適格基準」及び「義務(duties and obligations)」等を規定している。

IRDAIは、ビジネス環境の変化を考慮して、規制を見直すよう要請を受けており、現在の規制はそれに応じて見直されることになっている。

アポインテッド・アクチュアリー(Appointed Actuary(AA))は、保険会社において重要な法定の役割を果たしている。「2017年IRDAI (アポインテッド・アクチュアリー)規則」は、AAの「適格基準」及び「義務(duties and obligations)」等を規定している。

IRDAIは、ビジネス環境の変化を考慮して、規制を見直すよう要請を受けており、現在の規制はそれに応じて見直されることになっている。

2|提案内容

主な変更点のいくつかは、次の領域で提案されている。

1. 資格基準と経験要件

2. 保険会社の義務

3. 事業継続の提供

主な変更点のいくつかは、次の領域で提案されている。

1. 資格基準と経験要件

2. 保険会社の義務

3. 事業継続の提供

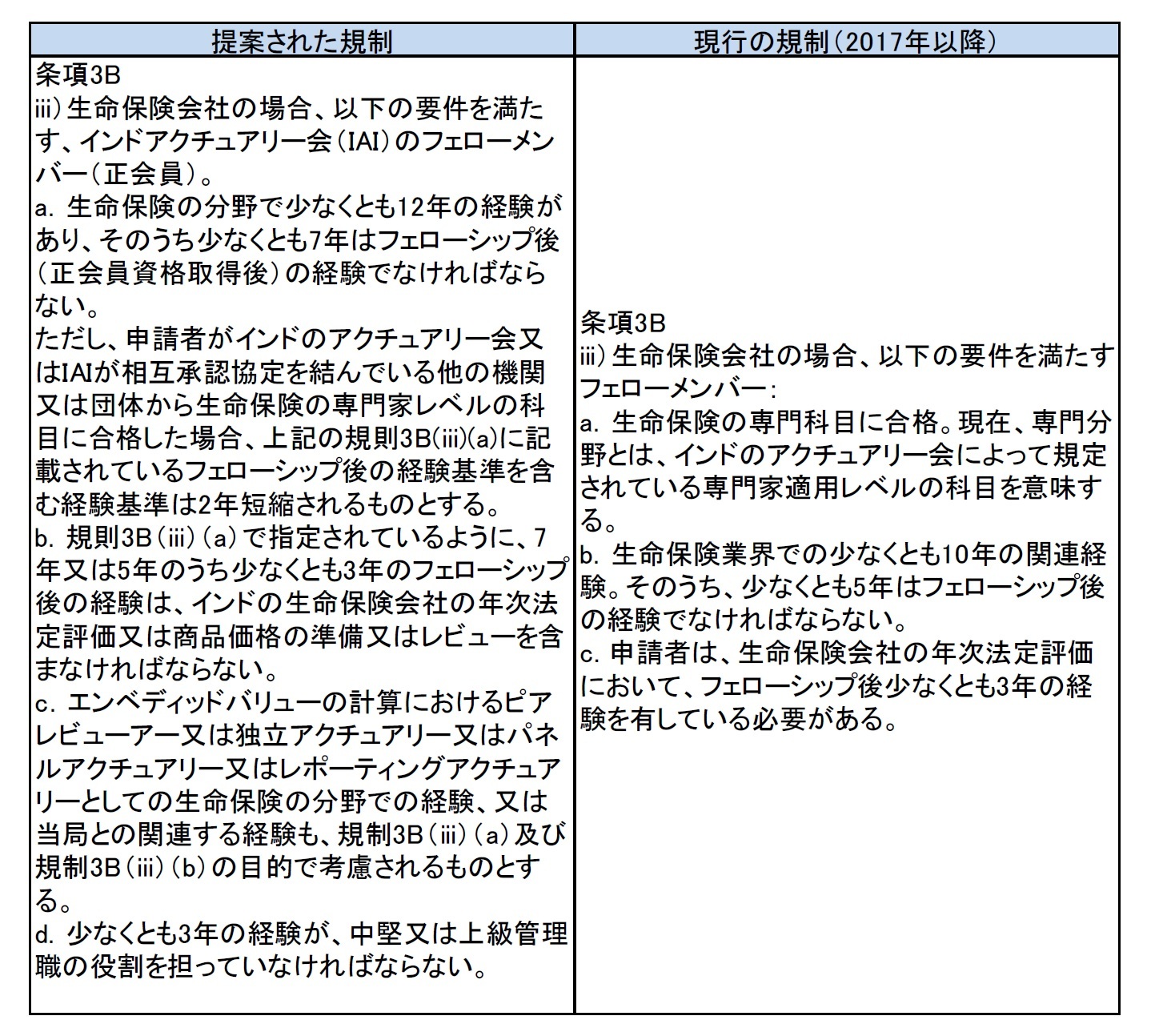

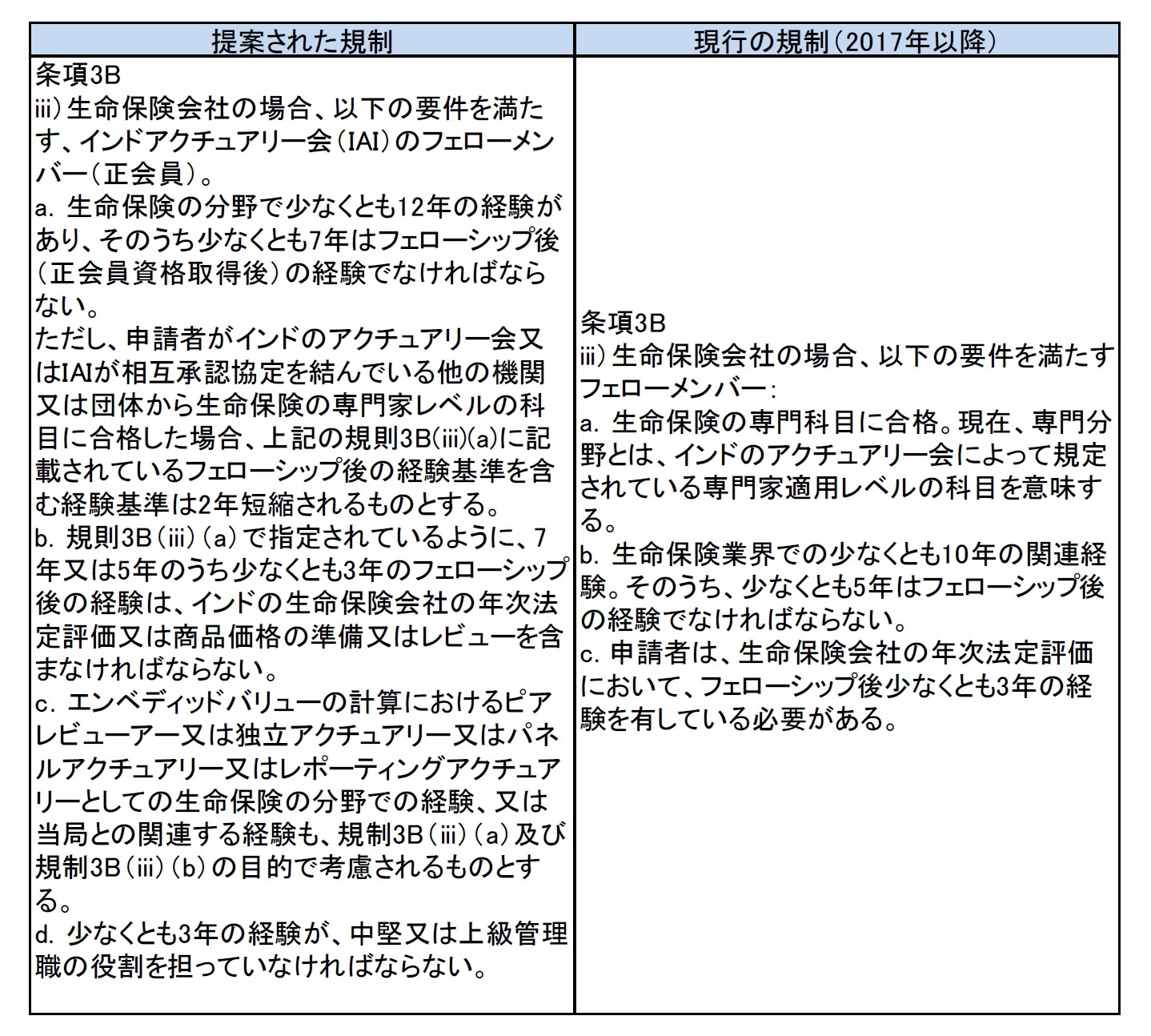

3|具体的な提案

(1)資格基準と経験要件

(1)資格基準と経験要件

(2)保険会社の義務

IRDAIは、保険会社の義務(Obligations)に焦点を当てた条項も提案しており、提案された規則の条項12において、以下の内容が規定されている。

a.保険会社は、アポインテッド・アクチュアリーに適切なリソースを提供する。

b.十分な保険数理の専門知識を構築又は開発するために、保険会社は、2023年3月31日までに、価格設定及び評価の目的で、アポインテッド・アクチュアリーとは別に少なくとも二人のアクチュアリーを保有する。

c.保険会社は、保険会社の様々な機能が、アポインテッド・アクチュアリーがその義務(duties and obligations)を遂行する上で適切なサポートを提供することを保証する。

d.保険会社は、アポインテッド・アクチュアリーが、当局によって発行されたコーポレートガバナンスガイドラインの現存する規定に従って定義された、保険会社の最高リスク責任者(CRO)のような他の役割を果たさないことを保証する。ただし、最高リスク責任者は、アポインテッド・アクチュアリーから独立したアクチュアリーであることが望ましいかもしれない。

e.保険会社は、アポインテッド・アクチュアリーが最高経営責任者に直接報告することを保証する。

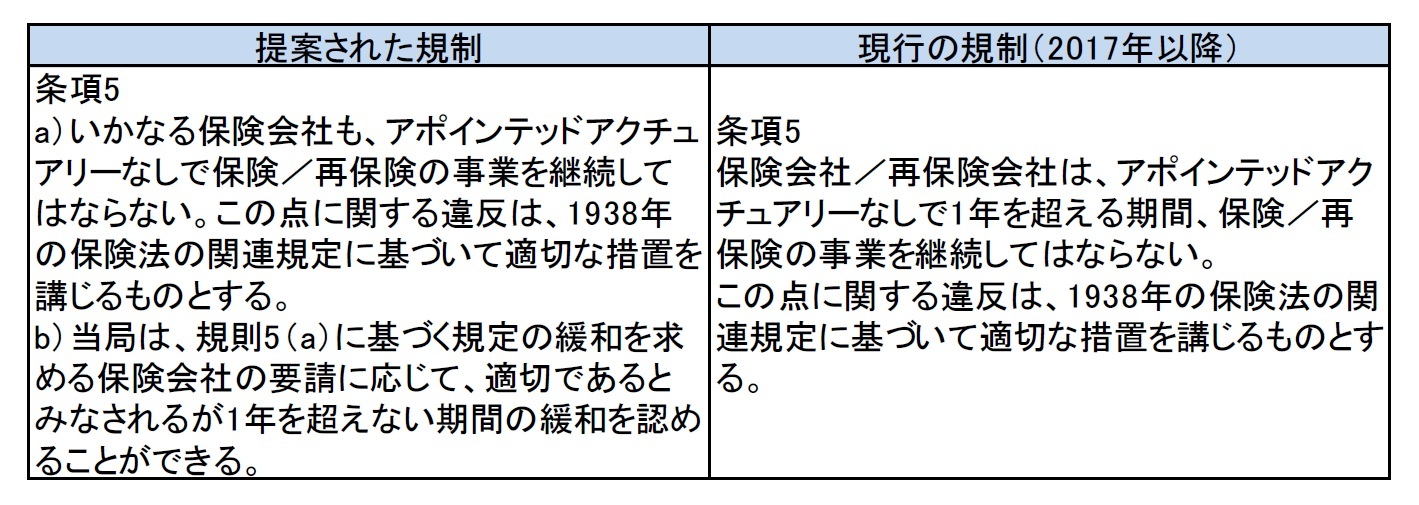

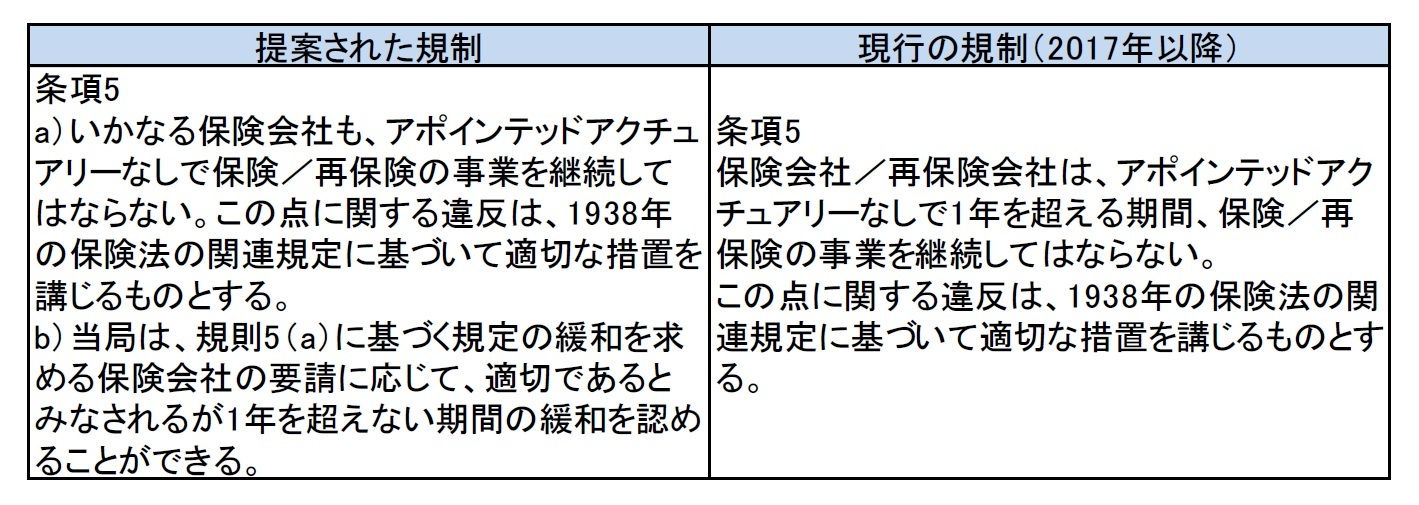

(3)事業継続

現行規定をより明確にする形の規定が提案されている。

IRDAIは、保険会社の義務(Obligations)に焦点を当てた条項も提案しており、提案された規則の条項12において、以下の内容が規定されている。

a.保険会社は、アポインテッド・アクチュアリーに適切なリソースを提供する。

b.十分な保険数理の専門知識を構築又は開発するために、保険会社は、2023年3月31日までに、価格設定及び評価の目的で、アポインテッド・アクチュアリーとは別に少なくとも二人のアクチュアリーを保有する。

c.保険会社は、保険会社の様々な機能が、アポインテッド・アクチュアリーがその義務(duties and obligations)を遂行する上で適切なサポートを提供することを保証する。

d.保険会社は、アポインテッド・アクチュアリーが、当局によって発行されたコーポレートガバナンスガイドラインの現存する規定に従って定義された、保険会社の最高リスク責任者(CRO)のような他の役割を果たさないことを保証する。ただし、最高リスク責任者は、アポインテッド・アクチュアリーから独立したアクチュアリーであることが望ましいかもしれない。

e.保険会社は、アポインテッド・アクチュアリーが最高経営責任者に直接報告することを保証する。

(3)事業継続

現行規定をより明確にする形の規定が提案されている。

提案された規則は、承認された場合、「2022年IRDAI(アポインテッド・アクチュアリー)規則」と呼ばれることになる。「2017年IRDAI(アポインテッド・アクチュアリー)規則」及びその後に行われた修正は、新しい規則が施行された日から廃止されることになる。

昨年、IRDAIは、2017年の規則を検討する委員会を任命した。規制当局は、過去数年間にビジネス環境で起こった変化と、アポインテッド・アクチュアリーの役割の重要性を念頭に置いて、保険会社において、これらの規制を見直す必要性を認識していた。

昨年、IRDAIは、2017年の規則を検討する委員会を任命した。規制当局は、過去数年間にビジネス環境で起こった変化と、アポインテッド・アクチュアリーの役割の重要性を念頭に置いて、保険会社において、これらの規制を見直す必要性を認識していた。

3―生命保険・損害保険の再保険問題研究のためのTF

IRDAIは、2022年7月7日に、国内の保険普及率を高める目的で再保険支援を検討するために、生命保険セクターと損害保険セクターにそれぞれ1つずつ、合計2つのタスクフォースを設立することを決定したと発表し、その構成員を公表2,3した。この決定は、IRDAIと保険業界の責任者が継続的に関与するためのプラットフォームであるBima Manthanで行われた議論から生じたものである。ディスカッションプラットフォームは、IRDAIの「全ての人への保険」という幅広い目的を持ついくつかのイニシアティブの1つである。

タスクフォースの委任事項は、以下の通りとなっている。

1|タスクフォースは、2022年6月30日(生命保険)及び7月1日(損害保険)のBima Mantha中に提起された以下の問題を調査する。

(1)生命保険会社及び再保険会社が直面する問題について調査し、提言を行うためのタスクフォース

i.再保険料率の安定化

ii.再保険会社に対する、請求、社会及び地方部門の義務、TAT(ターンアラウンドタイム)などのコンプライアンス要件の適用可能性

iii.再保険会社による見積もり(quates)の遅延に関する懸念

iv.再保険会社の生命あたりのキャパシティの制約

v.任意再保険サポートの提供

vi.FRN(ファイリング参照番号)の発行プロセス

vii.社会保険制度(COVID、Pradhan Mantri Jeevan Jyoti Bima Yojna (政府支援定期生命保険制度)等)の再保険サポート

viii.死亡リスクの証券化

ix.金融再保険ソリューション

x.再保険会社とCBR(Cross Border Reinsurers:国境を越えた再保険会社)間の決済と支払いのデジタルメカニズム(交換)の高速化

(2)損害保険会社及び再保険会社が直面する問題について調査し、提言を行うためのタスクフォース

i .義務的出再(手数料は業界のコスト構造と利益委員会の方法論を反映していない)

ii.再保険会社に対する請求、社会及び地方部門の義務、TATなどのコンプライアンス要件の適用可能性

iii.優先順位に関する提案

iv.再保険会社による見積もりの遅延に関する懸念

v.CBRの出再上限

vi.FRN発行プロセス

vii.保険会社のための国内条約への参加

viii.比例条約におけるイベント制限に関する事項

ix.社会保険制度(COVID、PMSBY、プール等)の再保険サポート

x.新たなリスク移転ソリューション(ART、ILS、CATボンド等)の紹介

xi.再保険会社とCBR間の決済と支払いのデジタルメカニズム(交換)の高速化

2|上記の、リストアップされた問題に関連する可能な解決策を推奨する。

3|テーマに関連するその他の事項を調査する。

なお、タスクフォースは、問題に関連する議論のために専門家を招待することができる。

また、タスクフォースは、IRDAI命令の日付である2022年7月7日から3週間以内に報告書を提出することが求められた。

2 https://www.irdai.gov.in/ADMINCMS/cms/whatsNew_Layout.aspx?page=PageNo4753&flag=1

3 https://www.irdai.gov.in/ADMINCMS/cms/whatsNew_Layout.aspx?page=PageNo4754&flag=1

タスクフォースの委任事項は、以下の通りとなっている。

1|タスクフォースは、2022年6月30日(生命保険)及び7月1日(損害保険)のBima Mantha中に提起された以下の問題を調査する。

(1)生命保険会社及び再保険会社が直面する問題について調査し、提言を行うためのタスクフォース

i.再保険料率の安定化

ii.再保険会社に対する、請求、社会及び地方部門の義務、TAT(ターンアラウンドタイム)などのコンプライアンス要件の適用可能性

iii.再保険会社による見積もり(quates)の遅延に関する懸念

iv.再保険会社の生命あたりのキャパシティの制約

v.任意再保険サポートの提供

vi.FRN(ファイリング参照番号)の発行プロセス

vii.社会保険制度(COVID、Pradhan Mantri Jeevan Jyoti Bima Yojna (政府支援定期生命保険制度)等)の再保険サポート

viii.死亡リスクの証券化

ix.金融再保険ソリューション

x.再保険会社とCBR(Cross Border Reinsurers:国境を越えた再保険会社)間の決済と支払いのデジタルメカニズム(交換)の高速化

(2)損害保険会社及び再保険会社が直面する問題について調査し、提言を行うためのタスクフォース

i .義務的出再(手数料は業界のコスト構造と利益委員会の方法論を反映していない)

ii.再保険会社に対する請求、社会及び地方部門の義務、TATなどのコンプライアンス要件の適用可能性

iii.優先順位に関する提案

iv.再保険会社による見積もりの遅延に関する懸念

v.CBRの出再上限

vi.FRN発行プロセス

vii.保険会社のための国内条約への参加

viii.比例条約におけるイベント制限に関する事項

ix.社会保険制度(COVID、PMSBY、プール等)の再保険サポート

x.新たなリスク移転ソリューション(ART、ILS、CATボンド等)の紹介

xi.再保険会社とCBR間の決済と支払いのデジタルメカニズム(交換)の高速化

2|上記の、リストアップされた問題に関連する可能な解決策を推奨する。

3|テーマに関連するその他の事項を調査する。

なお、タスクフォースは、問題に関連する議論のために専門家を招待することができる。

また、タスクフォースは、IRDAI命令の日付である2022年7月7日から3週間以内に報告書を提出することが求められた。

2 https://www.irdai.gov.in/ADMINCMS/cms/whatsNew_Layout.aspx?page=PageNo4753&flag=1

3 https://www.irdai.gov.in/ADMINCMS/cms/whatsNew_Layout.aspx?page=PageNo4754&flag=1

4―管理費に関する規則の変更

IRDAIは、2022年8月1日と8月2日に、それぞれ、損害及び健康保険業務、生命保険業務を処理する保険会社の管理費用に関する規則の見直しを提案している4,5。

「2022年IRDAI(生命保険事業を取り扱う保険会社の管理の費用)規則」の草案によると、例えば、以下のような変更が提案されている。

・管理費(EOM)の制限の遵守は、セグメントベースではなく、パー、ノンパー及びリンクビジネスの全体的な集計ベースになる。

・区分ベースでの不遵守に対する猶予を求める規定の廃止

・事業期間が 10 年までの保険会社に対する追加手当

・漸進的な農村部門及び指定されたスキームに対する追加手当

・Insurtech、Ind AS(インド版IFRS)及びInsurance Awareness6の実装で発生した費用に対する追加手当

・コンプライアンスの基礎となるEOMに関する取締役会の承認政策

・その他のコンプライアンス要件の合理化

4 https://www.irdai.gov.in/ADMINCMS/cms/whatsNew_Layout.aspx?page=PageNo4771&flag=1

5 https://www.irdai.gov.in/ADMINCMS/cms/whatsNew_Layout.aspx?page=PageNo4774&flag=1

6 保険制度に対する意識・認知を高めるためのキャンペーン。インドでは4月19日が「Insurance Awareness Day」となっている。

「2022年IRDAI(生命保険事業を取り扱う保険会社の管理の費用)規則」の草案によると、例えば、以下のような変更が提案されている。

・管理費(EOM)の制限の遵守は、セグメントベースではなく、パー、ノンパー及びリンクビジネスの全体的な集計ベースになる。

・区分ベースでの不遵守に対する猶予を求める規定の廃止

・事業期間が 10 年までの保険会社に対する追加手当

・漸進的な農村部門及び指定されたスキームに対する追加手当

・Insurtech、Ind AS(インド版IFRS)及びInsurance Awareness6の実装で発生した費用に対する追加手当

・コンプライアンスの基礎となるEOMに関する取締役会の承認政策

・その他のコンプライアンス要件の合理化

4 https://www.irdai.gov.in/ADMINCMS/cms/whatsNew_Layout.aspx?page=PageNo4771&flag=1

5 https://www.irdai.gov.in/ADMINCMS/cms/whatsNew_Layout.aspx?page=PageNo4774&flag=1

6 保険制度に対する意識・認知を高めるためのキャンペーン。インドでは4月19日が「Insurance Awareness Day」となっている。

5―その他の形態の資本(OFC)の発行に関する規則の変更

IRDAIは、2022年8月2日に、保険会社によるその他の形態の資本(Other Forms of Capital:OFC)の発行に関する現在の規制の見直し案を公表した7。

「2015年IRDAI(その他の形態の資本)規則」の改訂版である「2022年IRDAI(その他の形態の資本)規則」の草案によると、以下のような変更が提案されている。

・OFCの発行を通じてリソースを調達する当局の事前承認の中止

・ 条件付き(ソルベンシー比率が180%以上)で、既存のOFCのコールオプションを行使するための事前承認の中止

・保険会社が OFCリソースを引き上げることができる上限の改訂(払込済株式資本と有価証券プレミアムの総額の50%、又は純資産の50%、の低い額)

・保険会社の取締役会は、規則の順守を保証する責任を負う。

・その他のコンプライアンス要件の合理化

「2015年IRDAI(その他の形態の資本)規則」の改訂版である「2022年IRDAI(その他の形態の資本)規則」の草案によると、以下のような変更が提案されている。

・OFCの発行を通じてリソースを調達する当局の事前承認の中止

・ 条件付き(ソルベンシー比率が180%以上)で、既存のOFCのコールオプションを行使するための事前承認の中止

・保険会社が OFCリソースを引き上げることができる上限の改訂(払込済株式資本と有価証券プレミアムの総額の50%、又は純資産の50%、の低い額)

・保険会社の取締役会は、規則の順守を保証する責任を負う。

・その他のコンプライアンス要件の合理化

(2022年11月15日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/04 | 数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- | 中村 亮一 | 研究員の眼 |

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年11月06日

世の中は人間よりも生成AIに寛大なのか? -

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【インドの保険監督規制を巡る動向-IRDAIによる一連の改革の状況(その2)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

インドの保険監督規制を巡る動向-IRDAIによる一連の改革の状況(その2)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.