新着記事をお届け!

欧州大手保険グループの2022年上期末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告(比率の推移分析と感応度の推移)- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの2022年上期末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告(比率の推移分析と感応度の推移)-

欧州大手保険グループの2022年上期末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告(比率の推移分析と感応度の推移)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

前回のレポートでは、欧州大手保険グループのSCR比率の水準等について、全体的な状況を報告したが、今回のレポートでは、各社のSCR比率の推移分析や感応度の推移の状況について報告する。

2―各社のSCR比率や感応度の推移

なお、以下のSCR比率の推移の要因分解は、各社の公表資料に基づいているが、例えば「経営行動(management action)」に何を含めるのか等が、必ずしも統一されているわけではない。さらには、感応度の対象内容やシナリオも各社各様である1。加えて、要因分解に関する情報提供が行われている時期や感応度の対象時期も必ずしも統一されておらず、各社の考え方に基づいている。

1 現在行われているソルベンシーIIのレビューの中で、「感応度に関する情報の標準化」が提案されている。これについては、保険年金フォーカス「EIOPAがソルベンシーIIの2020年レビューに関する意見をECに提出(4)-助言内容(報告と開示)-」(2021.2.3)を参照のこと。

(1)SCR比率の推移

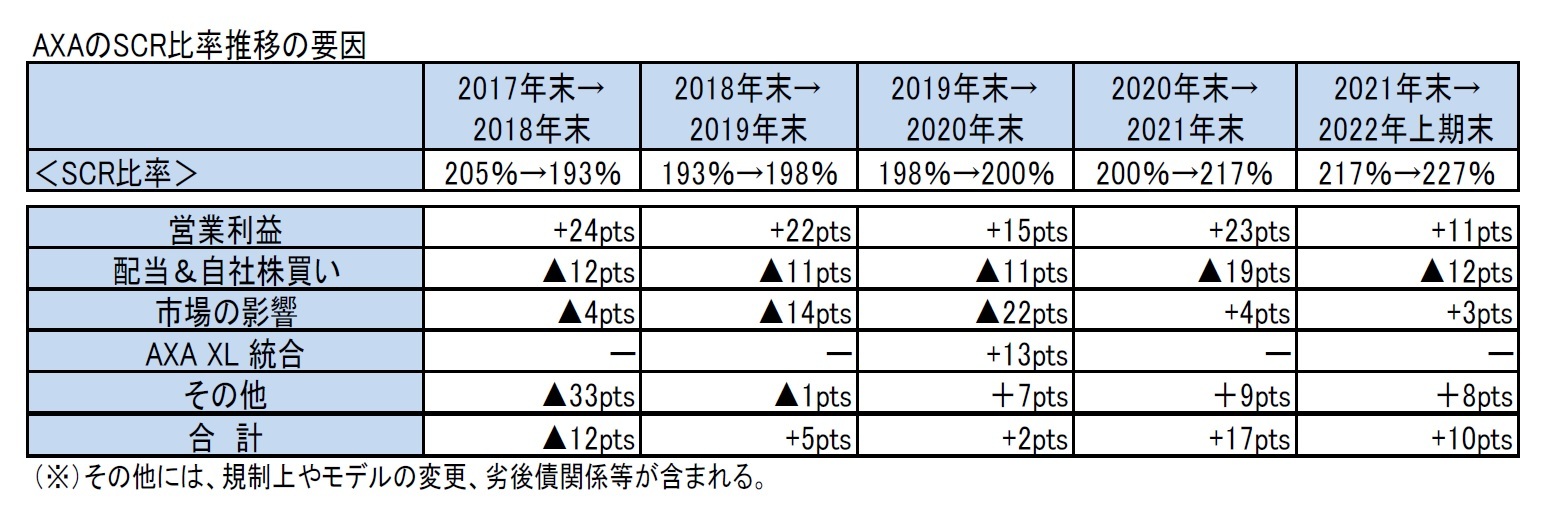

2022年上期末のSCR比率は、営業利益による+11%ポイントのプラス効果があり、配当支払や自社株買いによる▲12%ポイントの影響があったものの、市場環境の影響が+3%ポイント、劣後債の発行等により+8%ポイントの影響があったことから、2021年末の217%から10%ポイント上昇して、227%になった。

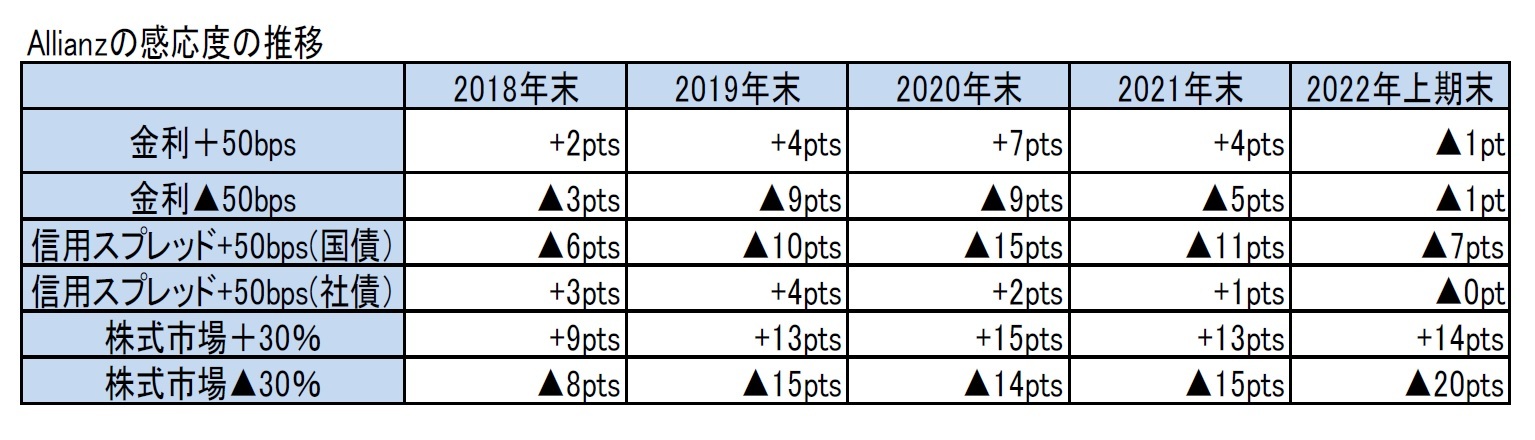

2022年上期末の感応度は、金利による感応度が低下し、社債スプレッドによる感応度が上昇したが、その他はほぼ2021年末と同様な水準となっている。

2020年末から、ユーロソブリンスプレッド(ユーロソブリン債とユーロスワップレートの差)とクレジット削減(社債の20%が3ノッチ格下げされる前提)に対する感応度が新たに開示されている。前者は+50bpsで▲11%ポイント、後者は▲8%ポイントとなっている。

(1)SCR比率の推移

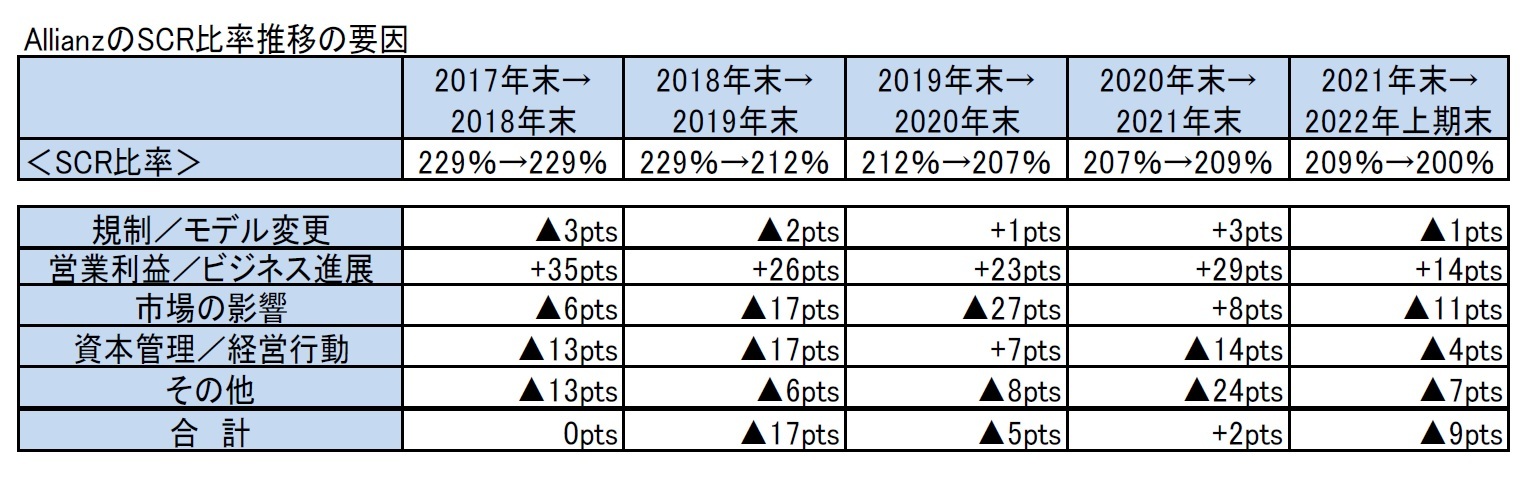

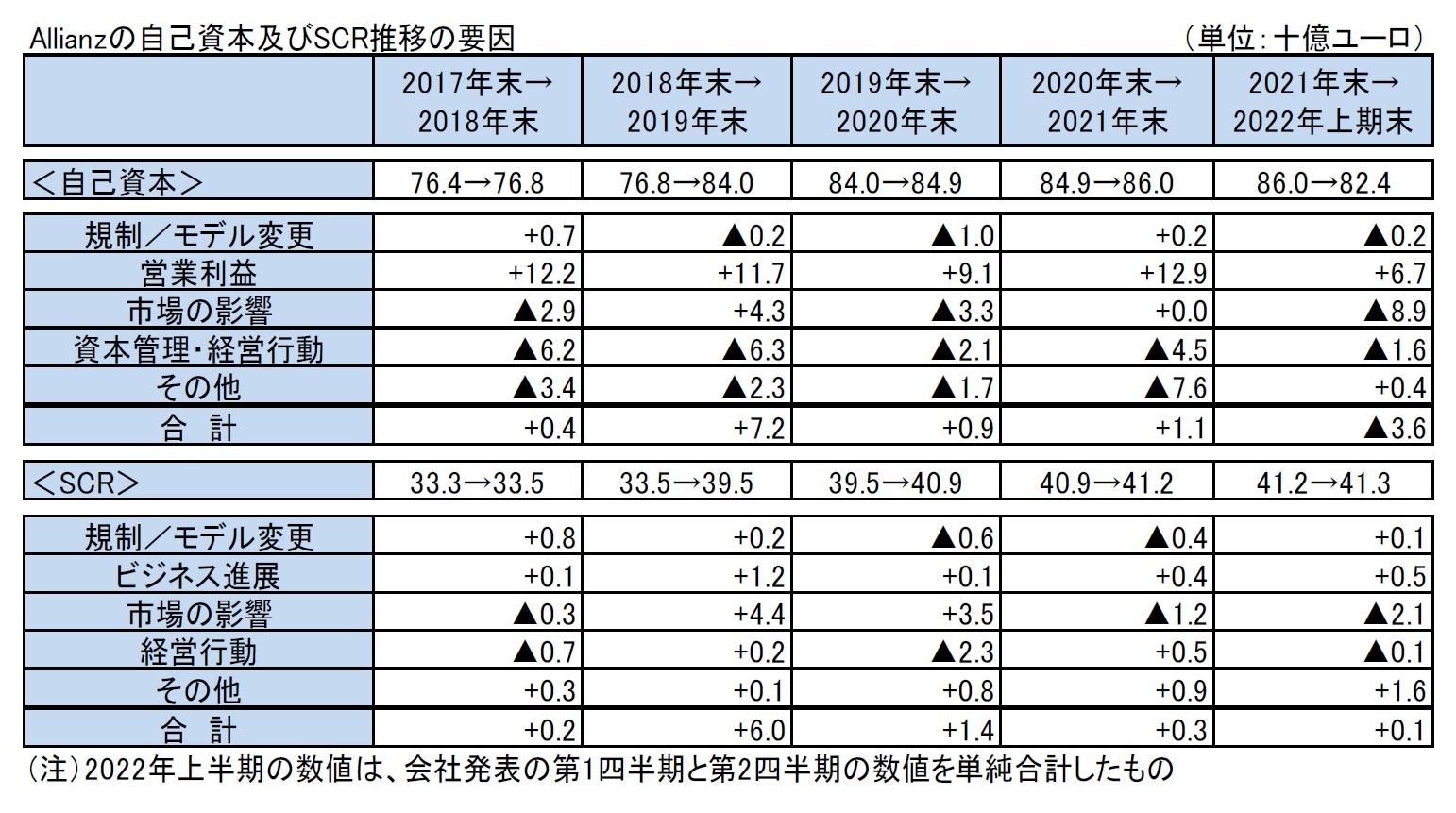

2022年上期末のSCR比率は、2021年末の209%から9%ポイント低下して、200%となった(なお、技術的準備金に関する移行措置を適用した場合、227%になる)。

この要因については、以下の通りとなっている。

・営業利益による資本形成とビジネス進展による影響が+14%ポイント(税及び配当控除後で+4%ポイント)

・規制・モデルの変更による影響は▲1%ポイントで、これはUFRが3.60%から3.45%に引き下げられたことによる。

・市場による影響は▲11%ポイントで、高金利によるプラス効果で一部相殺されたものの、主としてより高金利による変動性の高まり、インフレーション、株式市場の低迷、ロシアとウクライナの投資の市場価値の低下、トルコの格付けの引き下げというマイナス効果の影響が大きいことによる。

・経営行動及び資本管理の影響は▲4%ポイントで、このうち、劣後債の発行(12.5億ユーロ)によるプラス効果はあったものの、配当(▲17億ユーロ)と自社株買い(▲10億ユーロ)の影響による。

・Allianz GI U.S. Structured Alphaに対する19億ユーロの引当金2による影響(移転制限のためグループ自己資本における税効果は相殺せず)が▲7%ポイント

将来の見通しについて、第3四半期で規制変更により、約▲3%ポイントが見込まれるものの、2022年には税と配当差引後で10%ptsの資本形成が想定されている。

2 COVID-19関連の市場の低迷期にAllianz GI U.S. Structured Alpha の投資家が被った損失に関して、米国裁判所に提出された複数の訴状に関連して、Allianzは2021 年第4四半期に 37億ユーロの引当金を認識し、2022 年第1四半期に19億ユーロの追加引当金を計上している。2022年6月30日現在、引当金の大部分は、ファンドの投資家との和解及び米国当局への支払いのために既に支払われている。

2020年末は国債に対する信用スプレッドによる感応度が高くなっていたが、2021年末は2019年末の水準に低下し、2022年上期末は、金利の上昇により、さらに感応度が低下している。また、株式の感応度は、2019年末に大きく上昇し、2020年末や2021年末もほぼ同程度の水準となっていたが、2022年上期末は、含み益の減少により、さらに水準が上昇している。

統合ストレスシナリオによる場合の感応度は、個々の感応度の合計に比べて、クロス効果により追加の▲5%ポイントの影響があるとしている。

(1)SCR比率の推移

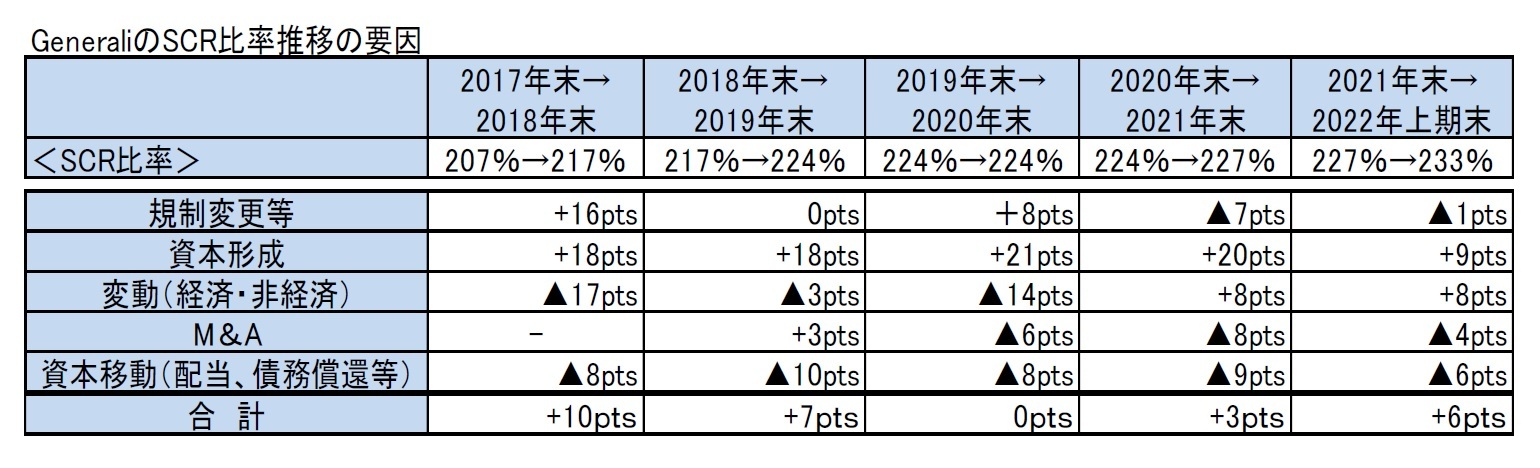

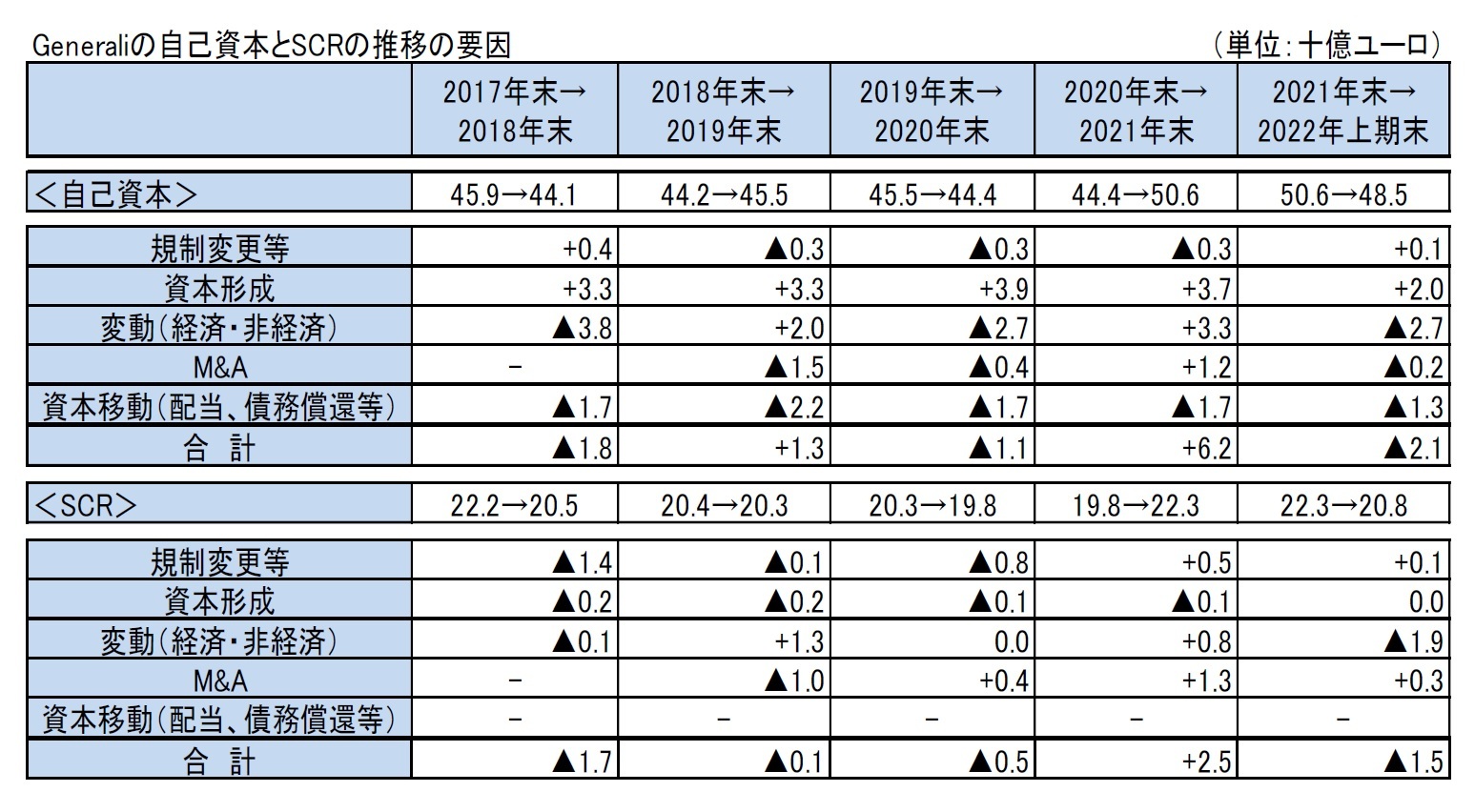

2022年上期末のSCR比率は、、2021年末の227%から6%ポイント上昇して、233%となった。

この要因については、以下の通りとなっている。

・営業利益の計上による資本形成(生命保険新契約の収益性のさらなる向上と損害保険セグメントの強固な結果)で+9%ポイント

・好調な市場変動(株式市場の低下、スプレッドの拡大、ボラティリティの増大やインフレーションというマイナス要因を上回るレベルの金利の上昇によるプラス効果)で+8%ポイント

・規制変更等(UFRの▲15bpの引き下げ等)により▲1%ポイント

・M&Aで▲4%ポイント

・配当等の資本移動で▲6%ポイント

Generaliは、感応度について、半期ベースの数値は開示していない。

2021年末の数値によれば、BTP(イタリア国債)スプレッド+100bpsによる影響が▲13%ポイントと大きなものとなっている。

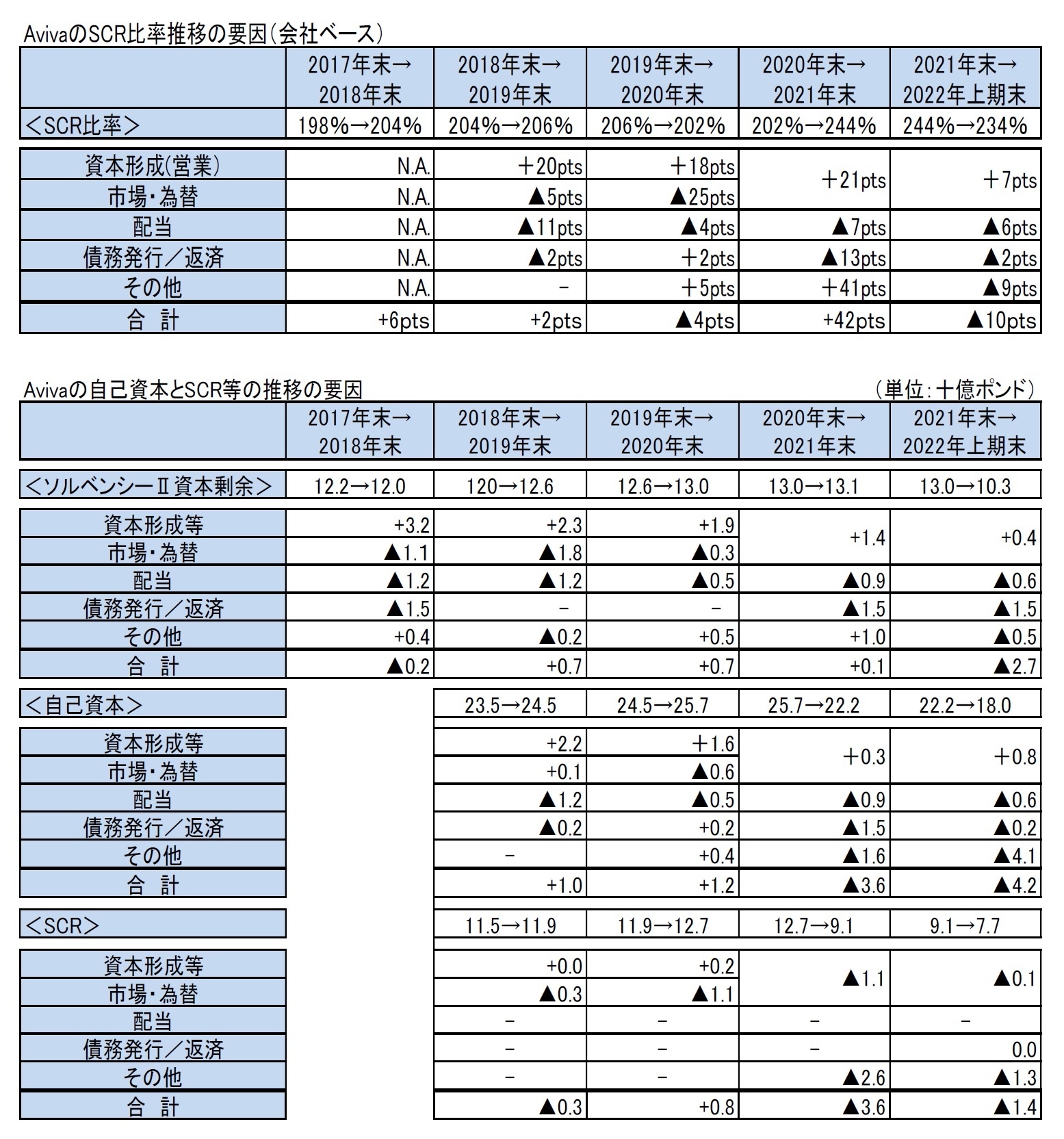

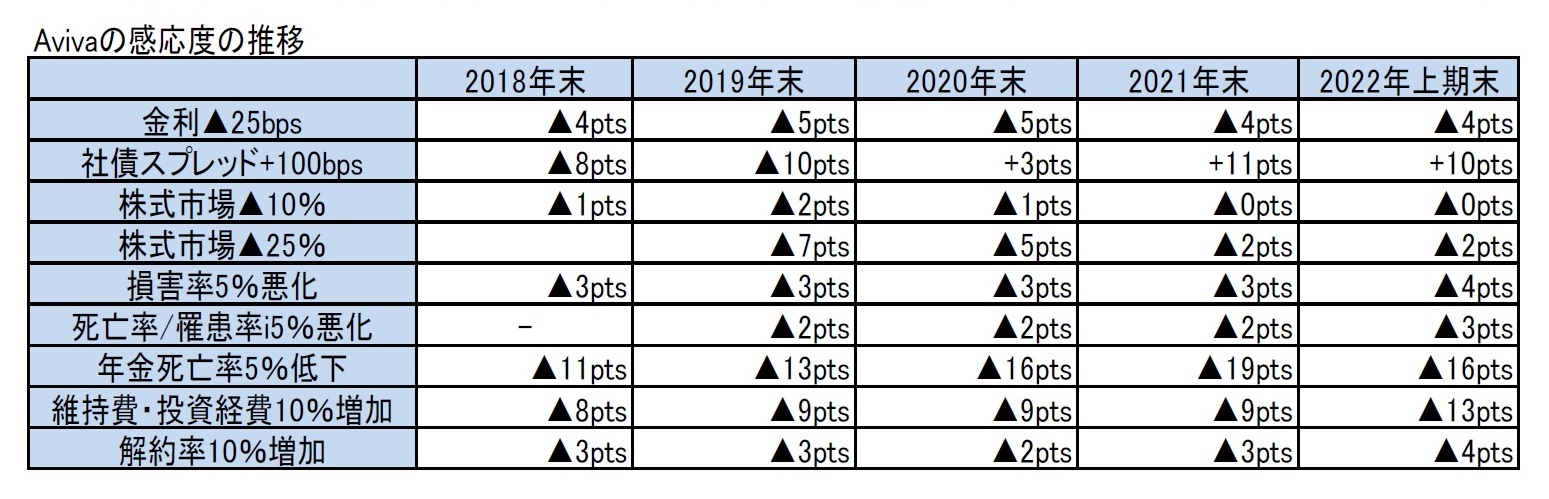

Avivaは会社ベースと監督ベースの2つのソルベンシー比率を開示している。

Avivaの以下の数値は、会社の株主ビューによるもので、完全に区分された(ring-fenced)有配当ファンド2022年6月末で17億ポンド(2021年末で22億ポンド)、職員年金制度2022年6月末で10億ポンド(2021年末で12億ポンド)のSCRと自己資本が除かれている。完全に区分された有配当ファンドと職員年金制度は、SCRを上回るいかなる資本もグループで認識されておらず、ソルベンシーII資本ベースでは自立している。それゆえ、会社の株主ビューは、株主のリスク・エクスポジャーと適格自己資本でSCRをカバーするグループの能力をより適切に表している、としている。

(1)SCR比率の推移

2022年上期末のSCR比率は、、2021年末の244%から10%ポイント低下して、234%となった。

この要因については、以下の通りとなっている。

・資本形成や市場・為替により+7%ポイント

・配当により▲6%ポイント

・債務返済等により▲2%ポイント

・その他による影響で▲9%ポイント(うち、37.5億ユーロの自己株買いの影響が▲41%ポイント)

SCRは、主として金利の上昇に伴う様々なリスク算出における割引率への影響により、2021年末の91億ポンドから14億ポンド減少して、2022年上期末には77億ポンドになった。

感応度については、2021年末から2022年上期末にかけては、大きな変化はなかった。

なお、社債スプレッド+100bpsの感応度の水準は、2019年末から2020年末にかけて、ヘッジ、資産配分の変更及び社債スプレッド感応度手法の改善により、マイナスからプラスへと大きく変化したが、2021年末においては、売却事業体が社債スプレッド拡大に悪影響を受けていたのに対して、グループ全体では社債スプレッド縮小に悪影響を受けていたことを反映して、さらにプラスの水準が大きく増加している。また、多く市場での追加のヘッジとリスク軽減により、株式に対する感応度が低下している。

なお、長寿リスクに対応した、年金死亡率の5%低下による影響が16%ポイントと大きなものとなっている。

(2022年09月16日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/13 | 数字の「27」に関わる各種の話題-27は3の3乗だが- | 中村 亮一 | 研究員の眼 |

| 2025/11/04 | 数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- | 中村 亮一 | 研究員の眼 |

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月14日

マレーシアGDP(2025年7-9月期)~内需は底堅く、外需は純輸出が改善 -

2025年11月14日

保険と年金基金における各種リスクと今後の状況(欧州 2025.10)-EIOPAが公表している報告書(2025年10月)の紹介 -

2025年11月14日

中国の不動産関連統計(25年10月)~販売が一段と悪化 -

2025年11月14日

英国GDP(2025年7-9月期)-前期比0.1%で2四半期連続の成長減速 -

2025年11月14日

家計消費の動向(二人以上世帯:~2025年9月)-「メリハリ消費」継続の中、前向きな変化の兆しも

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険グループの2022年上期末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告(比率の推移分析と感応度の推移)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの2022年上期末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告(比率の推移分析と感応度の推移)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.