- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 「短期的な経済変動リスクを考慮した公的年金改正案の効果検証」の技術的補遺

「短期的な経済変動リスクを考慮した公的年金改正案の効果検証」の技術的補遺

保険研究部 主席研究員・年金総合リサーチセンター 公的年金調査部長 兼任 中嶋 邦夫

武蔵大学 経済学部 北村 智紀

文字サイズ

- 小

- 中

- 大

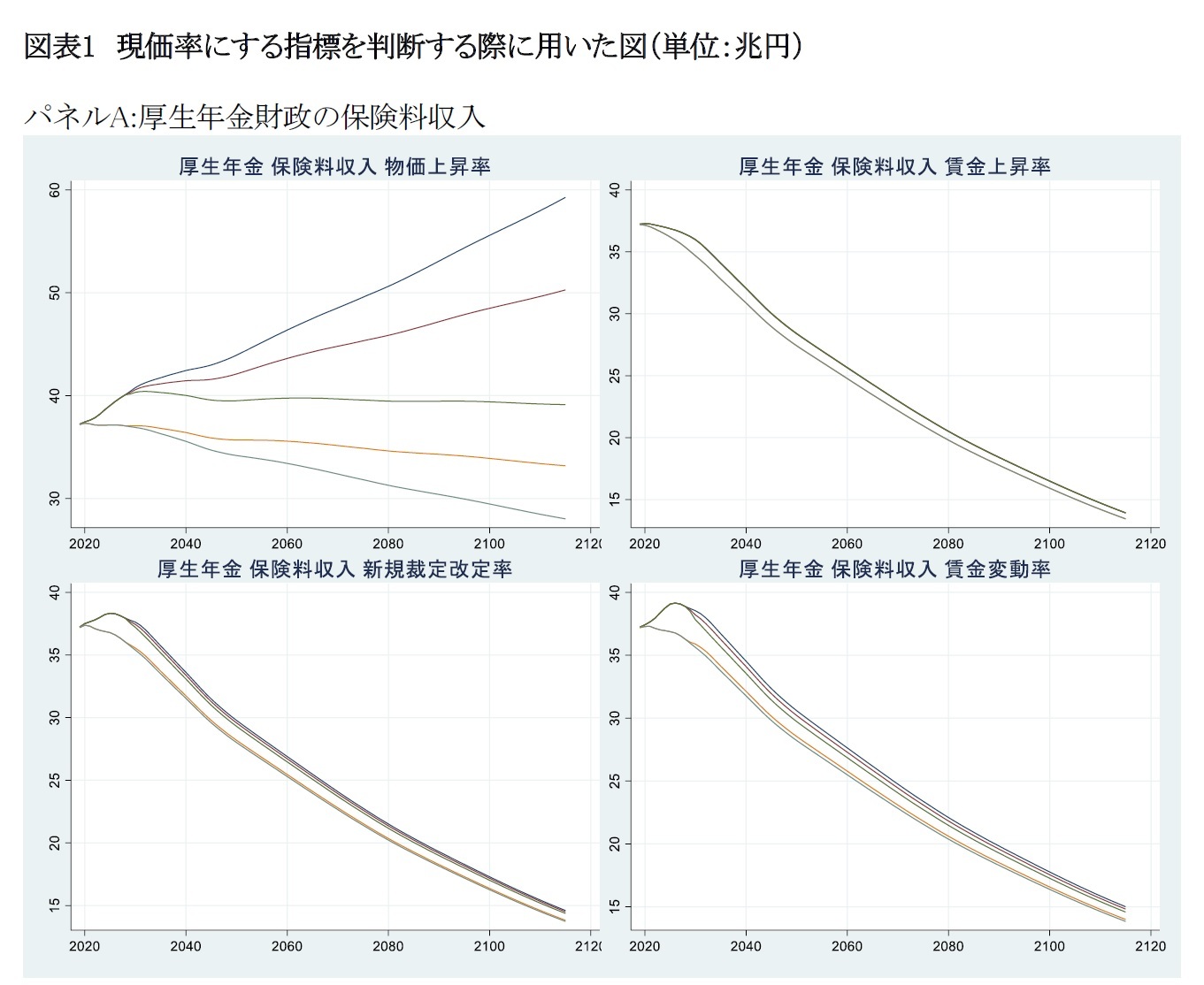

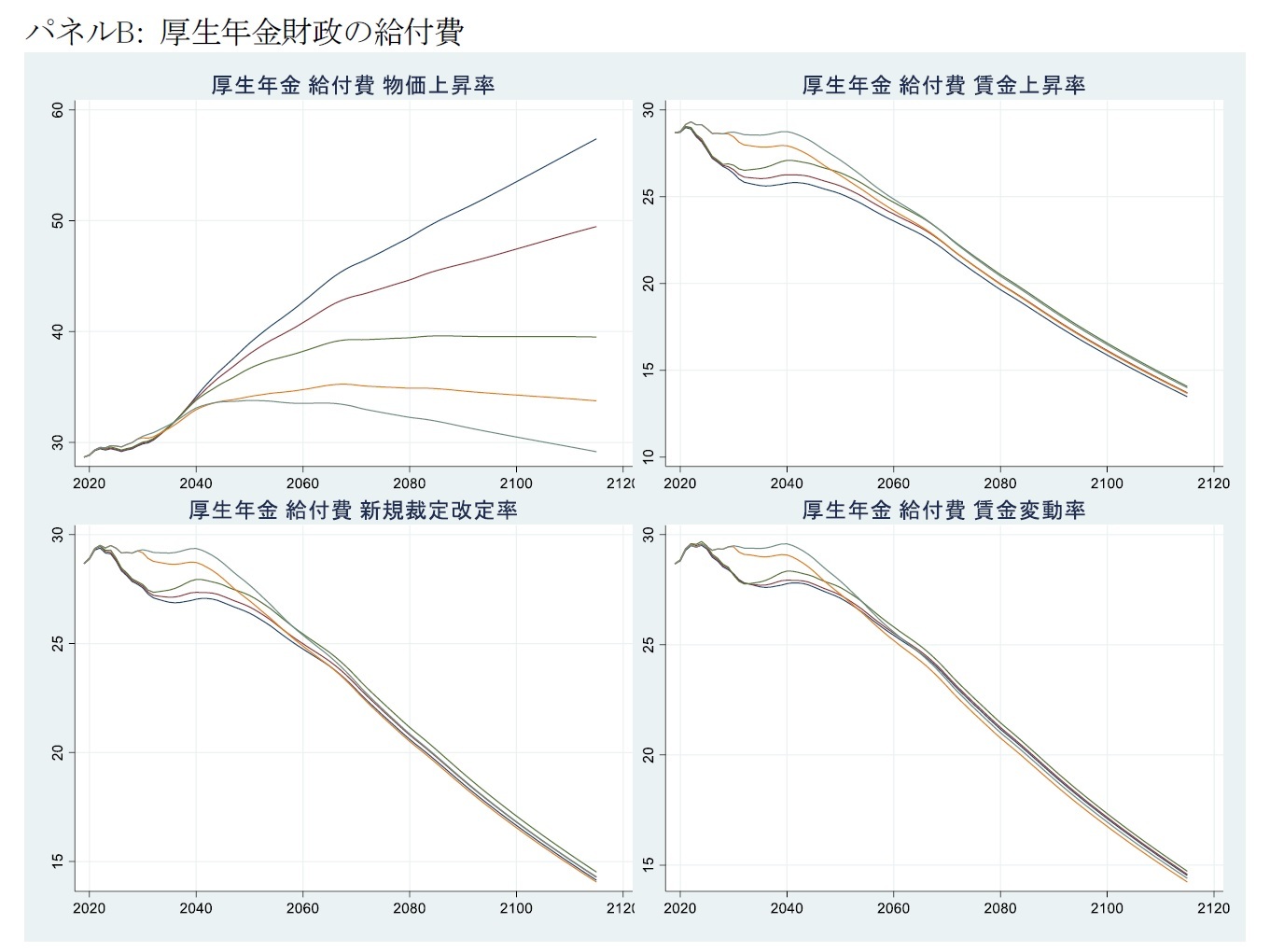

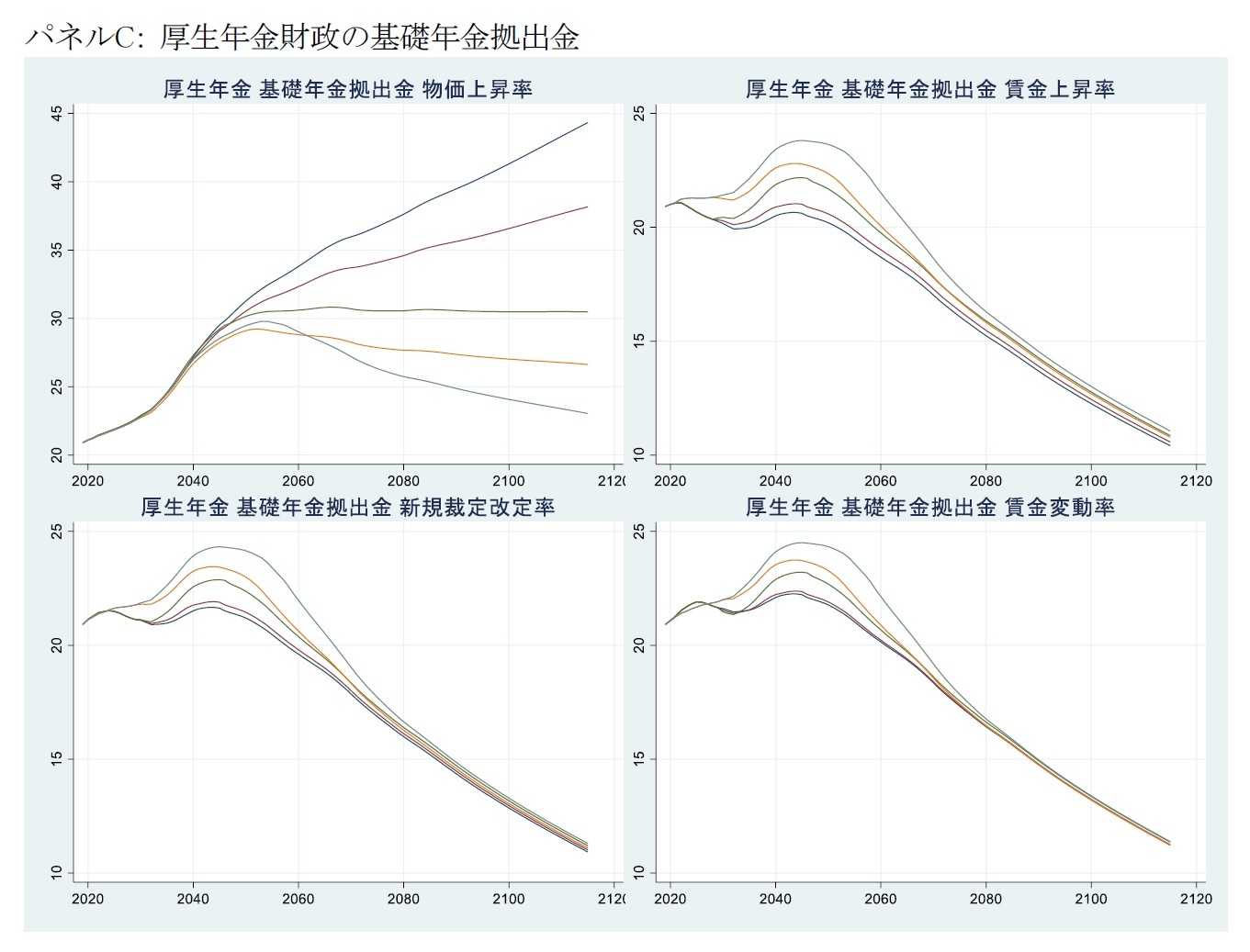

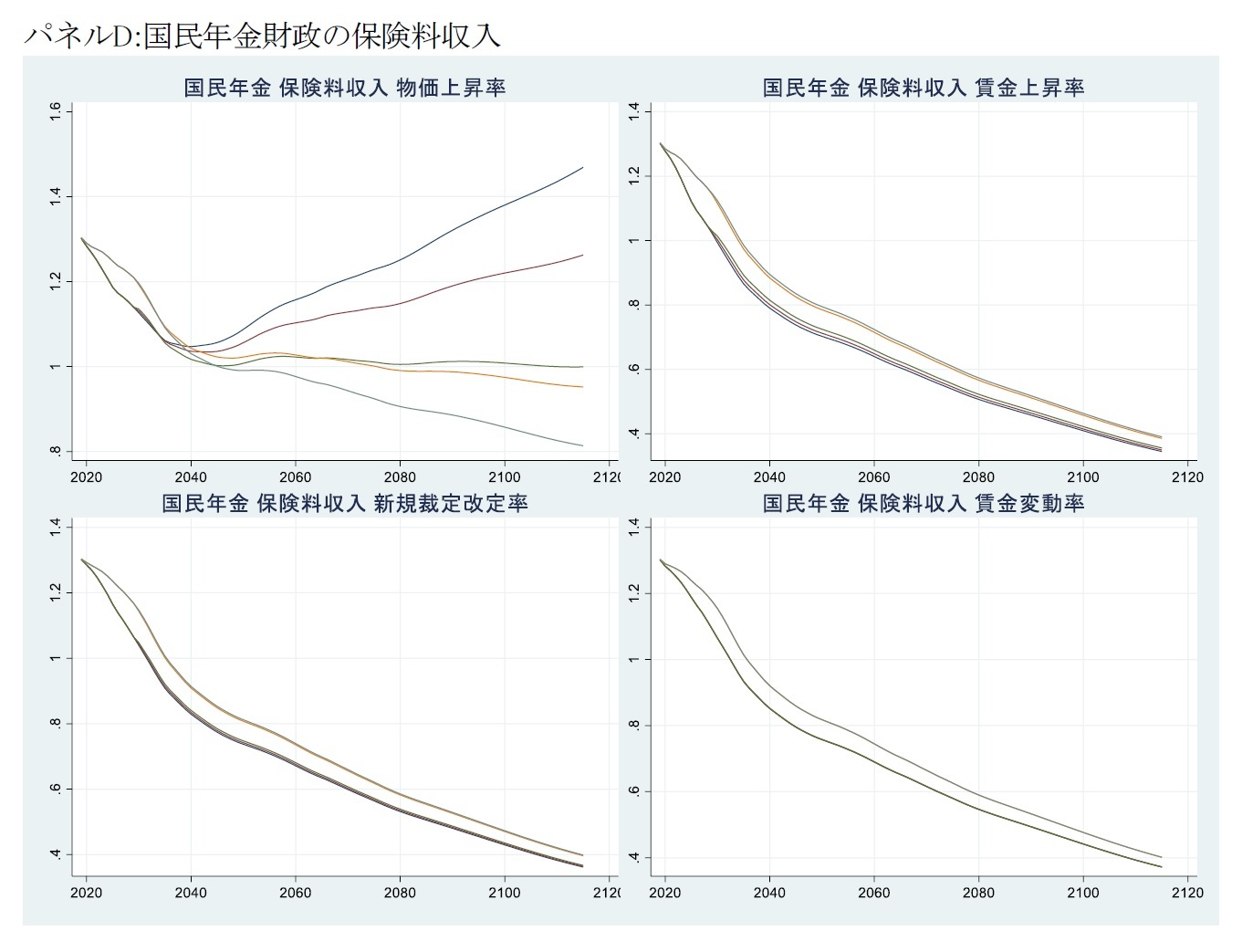

1 ―― 筆者らが考案した割引・割戻モデルで用いる現価率と終価率の指標(注10の補足)

同稿の注10に記したように、「割引計算する際に各収支項目に適切な現価率を採用できれば、割引計算した値がばらつく要因は被保険者数や受給者数などの経済前提以外の要素が中心となる。経済前提のうちI~IIIとIV~Vではそれぞれ同じ労働力率が使われているため、適切な現価率で割引計算した値はI~IIIとIV~Vのそれぞれで一致するはずである」。

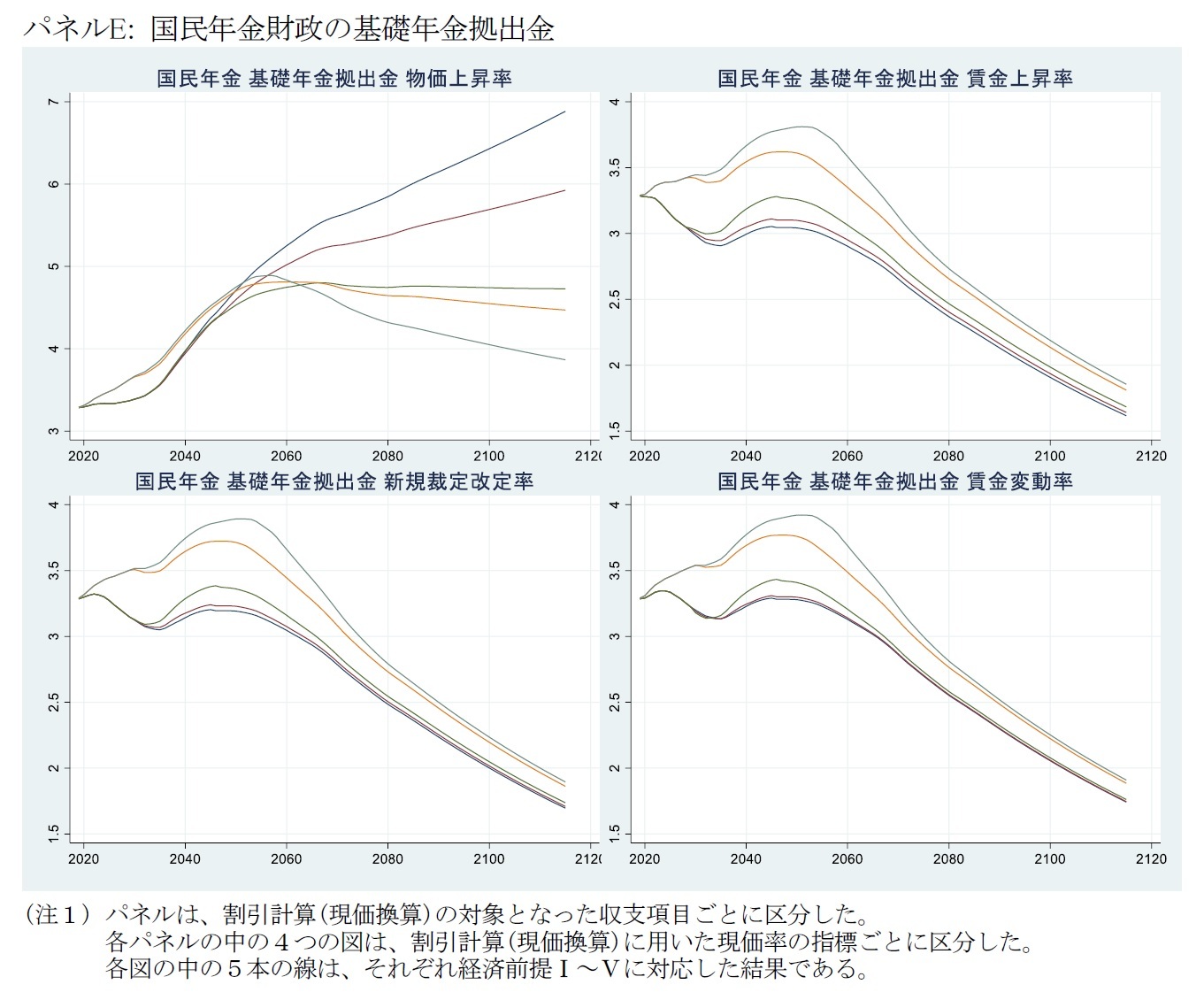

図表1は、割引計算後(現価換算後)の主な収支項目の推移である。現価率の候補とした指標は、物価上昇率と賃金上昇率と新規裁定改定率と名目賃金変動率(国民年金保険料の改定に用いられる指標)である。新規裁定改定率には基礎年金と厚生年金ごとにマクロ経済スライドの影響を加味している。図表1のとおり、国民年金財政の保険料収入は名目賃金変動率を用いた場合に、厚生年金財政の保険料収入は賃金上昇率を用いた場合に、経済前提I~IIIとIV~Vのそれぞれで換算後の値がほぼ一致した。

給付費と基礎年金拠出金の現価率には新規裁定改定率を採用した。これは、マクロ経済スライドの影響を加味することに加えて、中嶋・北村(2022)の注11に記したように「厚生労働省は、年金給付費について「新規裁定年金の賃金スライドにより、概ね賃金上昇に応じて増加」と説明している」ためである。ただし、給付費と基礎年金拠出金には新規裁定改定率が影響する部分と既裁定改定率が影響する部分が混在するため、現価換算後の一致度は保険料収入よりも低い。なお、現価率として既裁定改定率を採用することも考えられるが、既裁定改定率は物価上昇率に準じた値であり、物価上昇率を現価率として計算した現価換算後の値はまったく一致(近接)しなかったため、採用しなかった。

2 ―― マクロ経済スライドの停止年度に関する試算結果

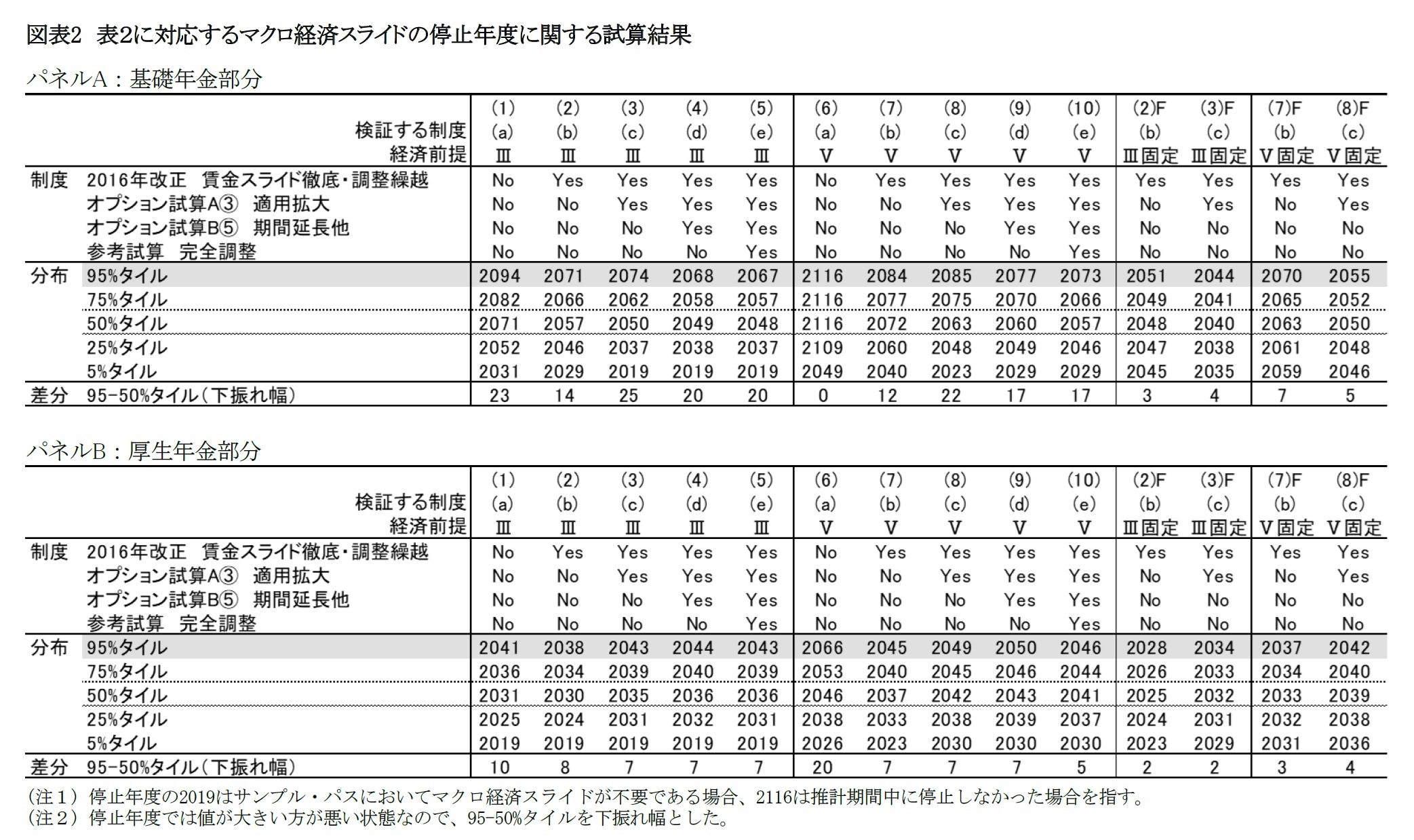

中嶋・北村(2022)では、限られた紙幅の中で論旨を明確にするために、所得代替率に関する試算結果のみを示した。他方で、同稿の確率的シミュレーションでは、設定した制度(改正案)とサンプル・パスごとにマクロ経済スライドの停止年度も異なる。そこでここでは、同稿で示した所得代替率に関する試算結果の各表に対応する、マクロ経済スライドの停止年度に関する試算結果の表を示す。

なお、所得代替率が低いサンプル・パス(5%タイル値に該当するようなサンプル・パス)では、マクロ経済スライドの停止年度は遅くなる(すなわち大きな値となる)点には留意されたい。加えて、マクロ経済スライドの停止年度に関する試算結果はマクロ経済スライドの停止年度に関する統計量であり、所得代替率に関する試算結果で示した統計量に該当するサンプル・パスのマクロ経済スライドの停止年度とは限らない点には、留意頂きたい(例えば、所得代替率が5%タイル値に該当するサンプル・パスのマクロ経済スライドの停止年度は、マクロ経済スライドの停止年度の95%タイル値に一致するとは限らない)。

また、マクロ経済スライドの名目下限措置や調整繰越などの影響により、マクロ経済スライドの停止年度が同じでもサンプル・パスによって所得代替率が異なりうる点にも、留意頂きたい。

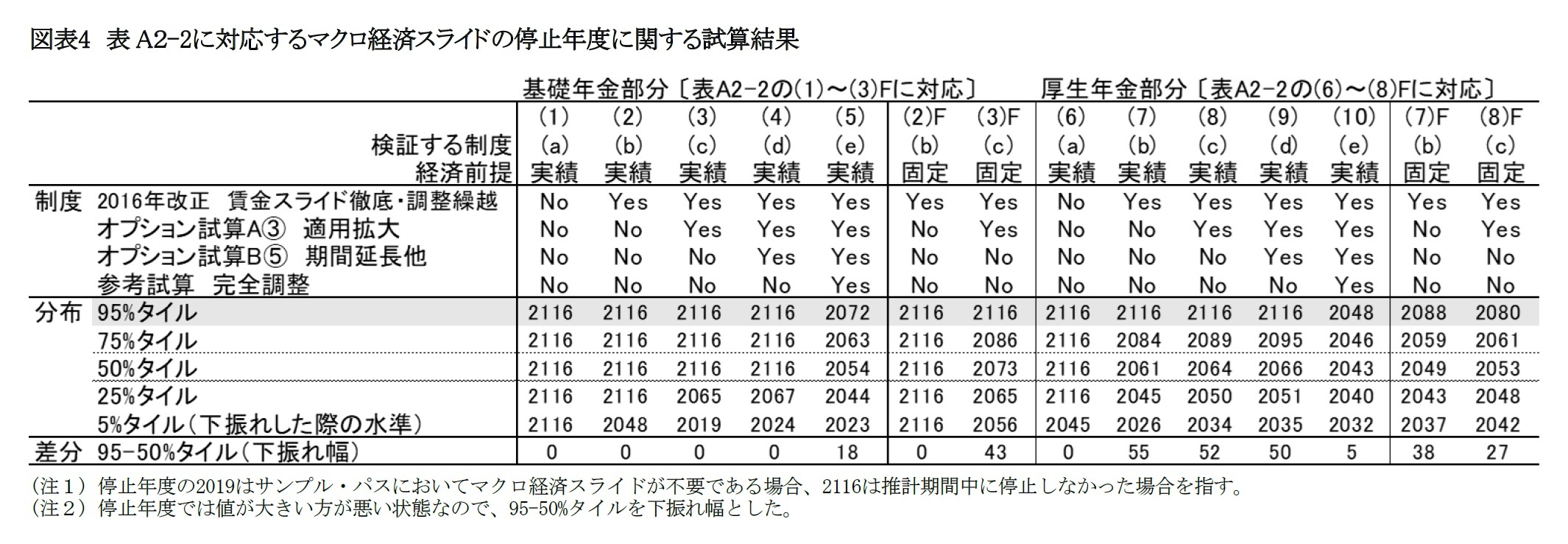

中嶋・北村(2022)のAppendix 2に対応するマクロ経済スライドの停止年度に関する試算結果については、Appendix 2の記述との関連を、前節の内容に追加して説明する。

Appendix 2の第2段落に、「実績ベースの多くのパーセンタイルで経済前提Ⅴと比べて所得代替率が改善している主因は、実績ベースの運用利回りの期待値と賃金上昇率の期待値の差が経済前提Ⅴのそれを上回っている点にある」という旨を記載した。この記述に際しては、中嶋・北村(2022)の表2と表A2-1~2を比較した結果に加えて、本稿(技術的補遺)の図表2~4を比較した結果も参考にしている。具体的には、図表2の経済前提Ⅴではマクロ経済スライド停止年度が2019年度(すなわちマクロ経済スライドの適用が不要)となっているパーセンタイルが全く見られない。同様に、参考設定の図表4でも2019年度となっているパーセンタイルが全く見られない。図表2の経済前提Ⅴと図表4は運用利回りと賃金上昇率の期待値との差が同じ設定である。これに対して実績ベースの図表3では、多くのパーセンタイルで2019年度となっている。実績ベースは参考設定と比較して運用利回りと賃金上昇率の期待値との差が大きい点だけが異なる設定であり、この影響で経済前提Ⅴと比べて多くのパーセンタイルで所得代替率が改善している、と判断した。

また、Appendix 2の第3段落に、「参考設定の基礎年金部分のほとんどのパーセンタイルで経済前提Ⅴと比べて所得代替率が上昇している主因は、参考設定ではマクロ経済スライドや調整繰越(キャリーオーバー)の効果が発揮されにくい点にある」という旨を記載した。この記述に際しては、中嶋・北村(2022)の表2と表A2-2を比較した結果に加えて、本稿(技術的補遺)の図表2と4を比較した結果も参考にしている。具体的には、図表2のパネルA:基礎年金部分の経済前提Ⅴではマクロ経済スライド停止年度が2116年度(すなわちマクロ経済スライドが推計期間中に停止しなかった場合)となっているパーセンタイルが、列(6)(2016年改正前)の95%タイル値(遅い方から5%の値)から50%タイル値に限られている。これに対して、参考設定の図表4では、列(1)~(4)で2116年度となっているパーセンタイルが多く存在する一方で、列(5)(マクロ経済スライドの完全適用も考慮した場合)では2116年度となっているパーセンタイルが存在しない。参考設定は経済前提Ⅴと比較して物価上昇率と賃金上昇率の期待値が低い点だけが異なる設定であり、この影響でマクロ経済スライドや調整繰越の効果が発揮されにくく、参考設定の基礎年金部分で経済前提Ⅴと比べて多くのパーセンタイルで所得代替率が高止まりしている、と判断した。

(2022年08月01日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

北村 智紀

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「短期的な経済変動リスクを考慮した公的年金改正案の効果検証」の技術的補遺】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「短期的な経済変動リスクを考慮した公的年金改正案の効果検証」の技術的補遺のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.