- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- プラチナはまたも金の半値以下に~プラチナに投資妙味はあるか?

2022年07月07日

文字サイズ

- 小

- 中

- 大

1. トピック:プラチナはまたも金の半値以下に

プラチナの国際価格が底値を探る展開となっている。NYプラチナ先物価格(中心限月ベース・終値)は春以降1トロイオンス900ドル~1000ドル台での推移が続いていたが、6月末に900ドルの節目を割り込み、直近6日時点では840.9ドルとコロナ禍初期である2020年3月以来の安値に沈んでいる。このため、2020年終盤以降、0.5倍の節目を上回っていたNY金先物価格(中心限月ベース・終値)に対する比率も直近で0.48倍に低下しており、またも金の半値以下に落ち込んでいる1。

1 プラチナの需要構造や過去の価格動向等については、「プラチナはとうとう金の半値以下に~コロナショックがダメ押し」(Weekly エコノミスト・レター 2020-05-01)、「プラチナ価格は大化けするか?~既に6年ぶりの高水準に浮上」(Weeklyエコノミスト・レター2021-05-07) をご参照ください。

1 プラチナの需要構造や過去の価格動向等については、「プラチナはとうとう金の半値以下に~コロナショックがダメ押し」(Weekly エコノミスト・レター 2020-05-01)、「プラチナ価格は大化けするか?~既に6年ぶりの高水準に浮上」(Weeklyエコノミスト・レター2021-05-07) をご参照ください。

(プラチナ/金比率低下が示すこと)

1)NY金価格の動向と背景

プラチナ価格の動向を分析するにあたって、プラチナと金の価格変動にはコモディティとして共通の要因もあるため、まず金価格の動向を確認する。

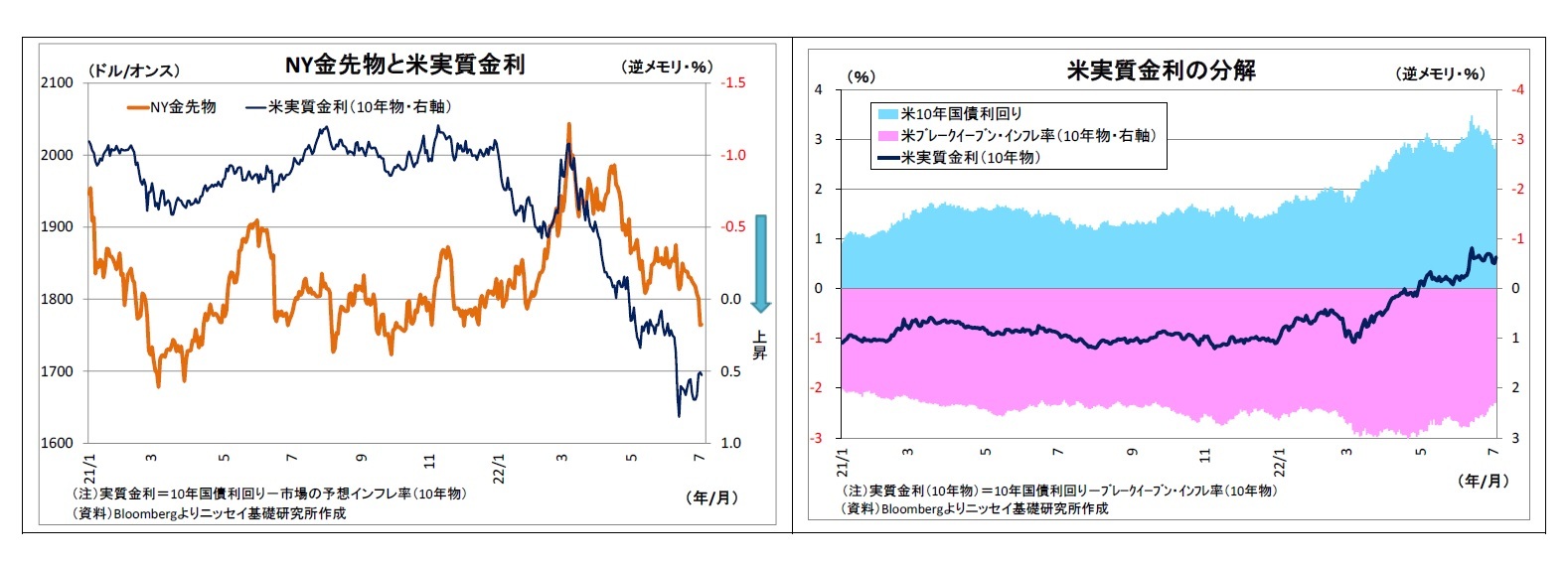

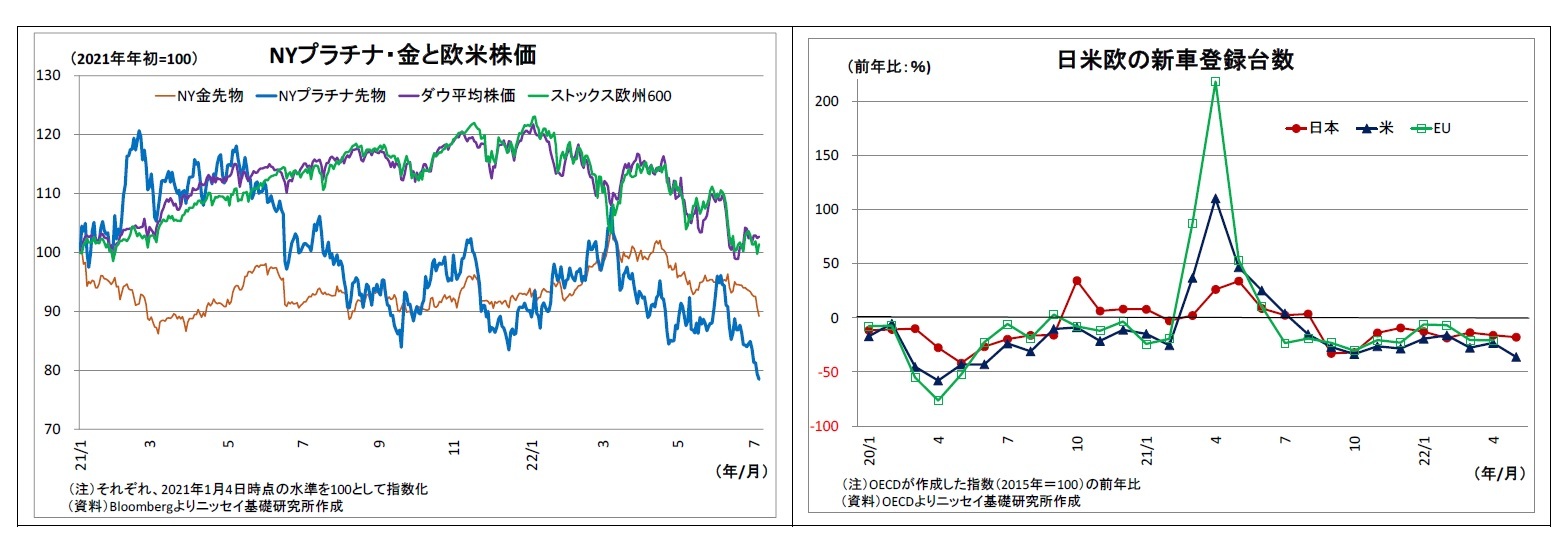

NY金先物価格はロシアによるウクライナ侵攻を受けた安全資産需要の高まりによって、3月に一時1トロイオンス2000ドルを突破。その後はFRBの利上げ積極化に伴う米金利上昇が、金利の付かない金の押し下げ材料となったが、米国をはじめとする世界的なインフレがインフレヘッジ資産としての金需要に繋がったことで、1800ドル台で底堅い推移を続けていた。

しかし、6月半ば以降には再び下落基調となり、直近では昨年9月以来の安値となる1736.5ドルを付けている。そして、この主因となったのは米予想物価上昇率の低下だと考えられる。6月半ば以降、FRBをはじめとする主要中銀の相次ぐ利上げによる世界的な景気後退懸念が市場で高まり、予想物価上昇率の抑制要因になったとみられる。景気後退懸念が原油価格下落を通じて予想物価上昇率を押し下げた面もある。現に、市場が織り込む予想物価上昇率であるブレークイーブン・インフレ率(10年物、以下同じ)は、6月10日に2.8%付近であったものが、直近では2.3%を割り込むまで低下している。このことは、インフレヘッジ資産としての金需要の抑制に繋がる。

1)NY金価格の動向と背景

プラチナ価格の動向を分析するにあたって、プラチナと金の価格変動にはコモディティとして共通の要因もあるため、まず金価格の動向を確認する。

NY金先物価格はロシアによるウクライナ侵攻を受けた安全資産需要の高まりによって、3月に一時1トロイオンス2000ドルを突破。その後はFRBの利上げ積極化に伴う米金利上昇が、金利の付かない金の押し下げ材料となったが、米国をはじめとする世界的なインフレがインフレヘッジ資産としての金需要に繋がったことで、1800ドル台で底堅い推移を続けていた。

しかし、6月半ば以降には再び下落基調となり、直近では昨年9月以来の安値となる1736.5ドルを付けている。そして、この主因となったのは米予想物価上昇率の低下だと考えられる。6月半ば以降、FRBをはじめとする主要中銀の相次ぐ利上げによる世界的な景気後退懸念が市場で高まり、予想物価上昇率の抑制要因になったとみられる。景気後退懸念が原油価格下落を通じて予想物価上昇率を押し下げた面もある。現に、市場が織り込む予想物価上昇率であるブレークイーブン・インフレ率(10年物、以下同じ)は、6月10日に2.8%付近であったものが、直近では2.3%を割り込むまで低下している。このことは、インフレヘッジ資産としての金需要の抑制に繋がる。

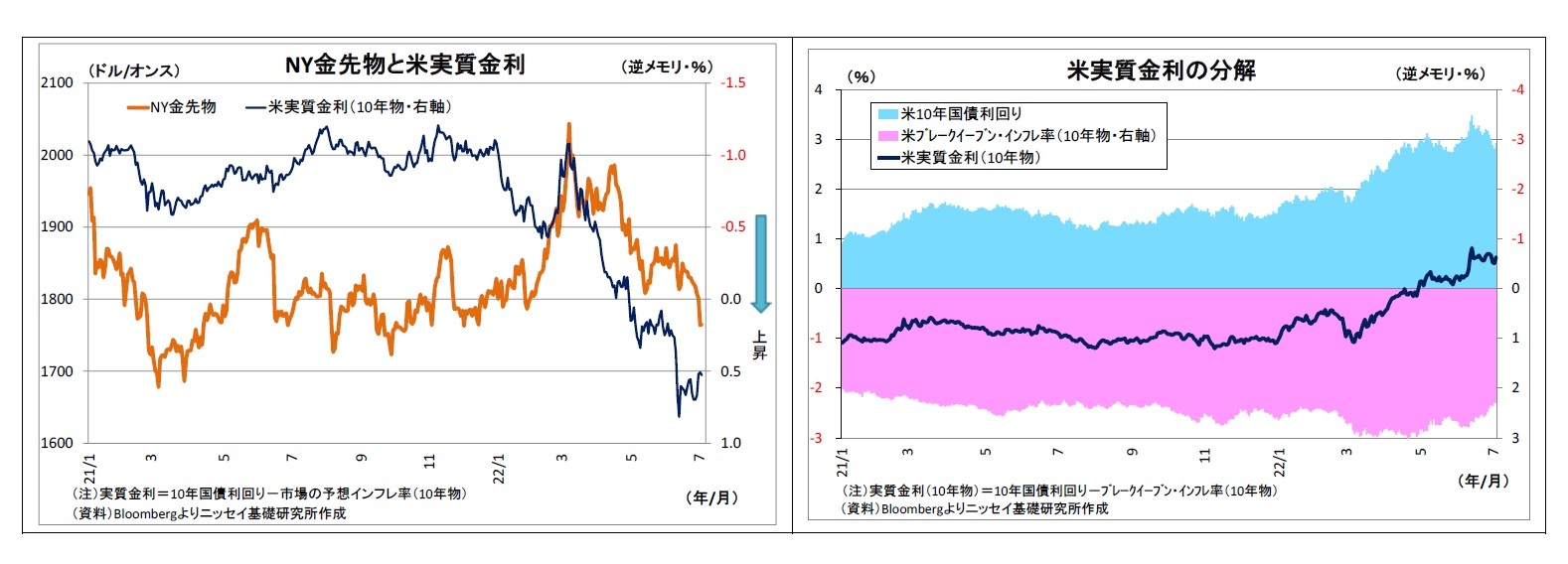

また、予想物価上昇率が低下した結果、実質金利が上昇したことがNY金先物を押し下げたと言い換えることもできる。もともと今年の春以降、FRBの利上げ積極化観測に伴う米金利上昇を受けて、米長期金利からブレークイーブン・インフレ率を控除した実質金利(10年物)は上昇基調にあったが、6月半ばにはブレークイーブン・インフレ率が低下したことで、実質金利が0.5%超まで一段と上昇した。実質金利の上昇は、金にとってプラス要因である予想物価上昇率を考慮した上での金利であるため、その上昇は金利の付かない金にとって押し下げ圧力となる。

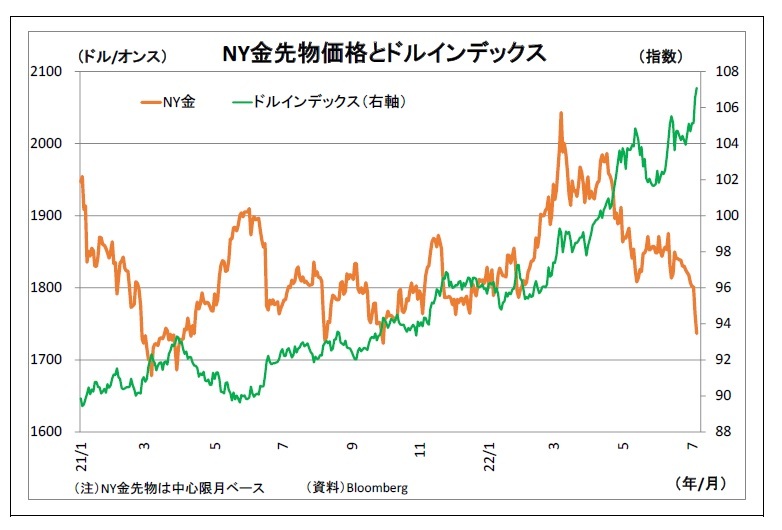

さらに、為替市場でのドル高進行もドル建て表示であるNY金先物の割高感を強めることを通じて、金価格の押し下げに繋がった。ドルの強弱感を示すドルインデックスはもともと上昇基調であったが、足元ではさらに上昇し、およそ20年ぶりの高水準に達している。

さらに、為替市場でのドル高進行もドル建て表示であるNY金先物の割高感を強めることを通じて、金価格の押し下げに繋がった。ドルの強弱感を示すドルインデックスはもともと上昇基調であったが、足元ではさらに上昇し、およそ20年ぶりの高水準に達している。米実質金利の上昇がドルインデックスの押し上げに寄与したほか、エネルギー逼迫懸念が強い欧州の景気後退懸念が相対的に強まったことで、ドルインデックスを計算するうえで6割弱を占めるユーロが下落したことがドルインデックスを押し上げた。

以上、インフレ懸念の緩和(とそれに伴う米実質金利の上昇)によるインフレヘッジ資産需要の後退、ドル高による割高感の強まりがNY金先物の下落要因になった。ただし、インフレ懸念後退の背後にある世界的な景気後退懸念は安全資産としての金需要を喚起する面があるため、NY金先物価格が下支えされ、その下落幅は限定的となっている。

2)NYプラチナ価格の動向と背景

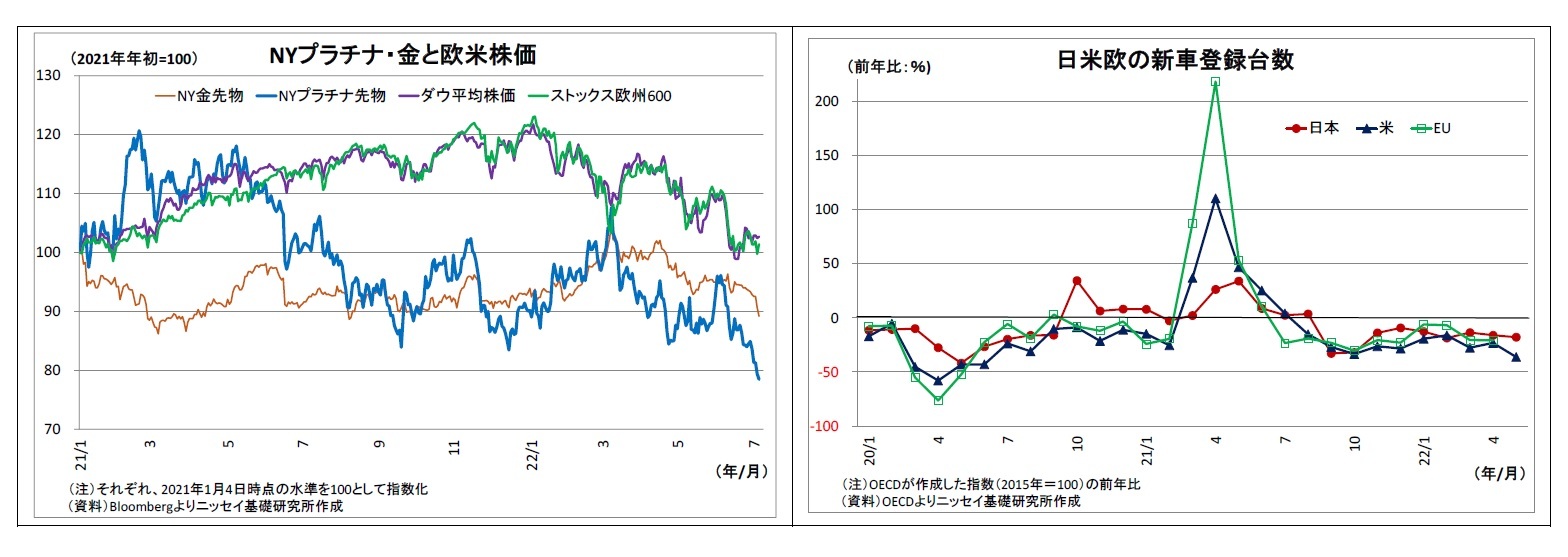

次にNYプラチナ先物価格に目を転じると、先述の通り、大きく下落している。下落要因としては、まず、プラチナも金と同様に金利の付かないドル建て実物資産であるため、米実質金利の上昇とドル高が逆風となった。さらに、プラチナは金と異なり、主力のディーゼル車の排ガス触媒向けをはじめ工業用材料としての側面が強いことが追加的な圧迫要因となっている。昨年夏以降、半導体その他部品不足(すなわち供給制約)によって世界的に自動車生産が落ち込み、プラチナ需要の低迷・価格の重荷になってきた。さらに、工業用需要が大半で景気動向の影響を受けやすいだけに、最近の世界的な景気後退懸念が需要減少懸念を通じてプラチナ価格を押し下げている。特に景気後退懸念が高まっている欧州がプラチナを多く使用するディーゼル車の主要市場であることも、プラチナ価格に対する下落圧力を強めていると考えられる。

次にNYプラチナ先物価格に目を転じると、先述の通り、大きく下落している。下落要因としては、まず、プラチナも金と同様に金利の付かないドル建て実物資産であるため、米実質金利の上昇とドル高が逆風となった。さらに、プラチナは金と異なり、主力のディーゼル車の排ガス触媒向けをはじめ工業用材料としての側面が強いことが追加的な圧迫要因となっている。昨年夏以降、半導体その他部品不足(すなわち供給制約)によって世界的に自動車生産が落ち込み、プラチナ需要の低迷・価格の重荷になってきた。さらに、工業用需要が大半で景気動向の影響を受けやすいだけに、最近の世界的な景気後退懸念が需要減少懸念を通じてプラチナ価格を押し下げている。特に景気後退懸念が高まっている欧州がプラチナを多く使用するディーゼル車の主要市場であることも、プラチナ価格に対する下落圧力を強めていると考えられる。

3)国内プラチナ価格は堅調だが・・・

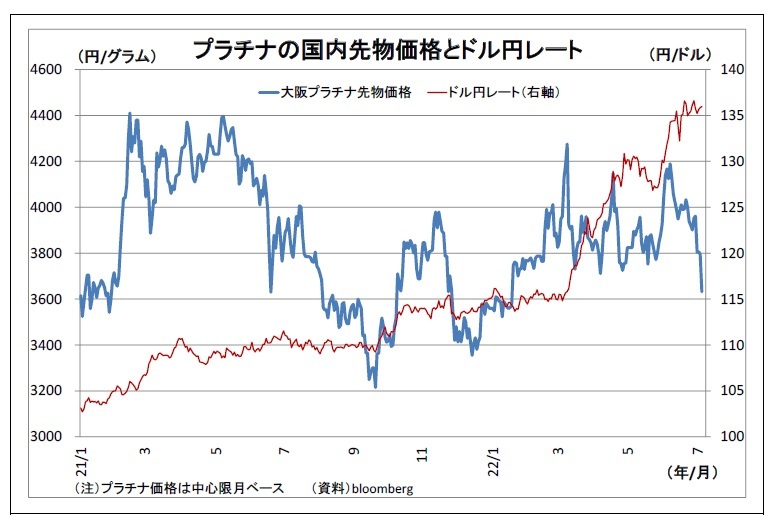

3)国内プラチナ価格は堅調だが・・・なお、国内のプラチナ価格は相対的に堅調だ。大阪プラチナ先物価格(中心限月・終値)は直近6日時点で1グラム3632円と昨年末の水準を2%上回っている。NY金先物が昨年末の水準を13%下回っているのとは対照的だ。

しかし、堅調な理由は円安にある。国内のプラチナ価格は「NYプラチナ価格×ドル円レート」の動きに近似する。昨年末以降、既述の通り、NYプラチナ価格は13%下落したが、この間にドル円が約18%も円安ドル高方向に動いたため、結果として円建てプラチナ価格が押し上げられたわけだ。

円安が原因であるということは、海外資産であれば、プラチナである必要はない。むしろ、プラチナは国際価格が下落したため、円安による円建て価格押し上げ効果の大部分が相殺されている。単純にドルを買っていた方が余程リターンを得られたことになる。

(プラチナに投資妙味はあるか?)

最後にプラチナの投資妙味について考える。既述の通り、足元のNYプラチナ先物価格は供給制約による自動車生産の落ち込みと世界的な景気後退懸念を受けて大きく落ち込んでいるため、今後、供給制約が緩和して自動車生産が持ち直し、世界経済が失速を避けられれば、内外プラチナ価格は上昇に向かう可能性が高い。ただし、プラチナは保有していても利息や配当が得られないうえ、情報が少なく、価格の変動が大きい。世界経済に対する成長期待や自動車生産の回復を見込むだけなのであれば、配当を得られる国内自動車株を選んだ方が良いかもしれない。

むしろ、プラチナ独自の強材料は「水素関連需要」だと思われる。プラチナは燃料電池(車)や水素製造装置の電極触媒に使われるため、世界が脱炭素を進めるなかで代替エネルギーとして水素が普及する場合には、需要増加と価格上昇が期待される。ただし、いつ、どの程度水素が普及するのかについては政治的な要因も絡み、不透明感が強い。また、今後技術革新が進んで、燃料電池(車)や水素製造装置のプラチナ使用量が大幅に削減されたり、代替材料が開発されたりすることで、水素関連需要が低減する恐れもある。プラチナが高価であることがその動機付けになる。

つまり、投資家が水素社会の実現とそれに伴うプラチナ価格の上昇を期待するのであれば、プラチナに投資する意義を見出せるものの、不確実性が高いハイリスク・ハイリターン型の投資であることは念頭に置いておきたい。

最後にプラチナの投資妙味について考える。既述の通り、足元のNYプラチナ先物価格は供給制約による自動車生産の落ち込みと世界的な景気後退懸念を受けて大きく落ち込んでいるため、今後、供給制約が緩和して自動車生産が持ち直し、世界経済が失速を避けられれば、内外プラチナ価格は上昇に向かう可能性が高い。ただし、プラチナは保有していても利息や配当が得られないうえ、情報が少なく、価格の変動が大きい。世界経済に対する成長期待や自動車生産の回復を見込むだけなのであれば、配当を得られる国内自動車株を選んだ方が良いかもしれない。

むしろ、プラチナ独自の強材料は「水素関連需要」だと思われる。プラチナは燃料電池(車)や水素製造装置の電極触媒に使われるため、世界が脱炭素を進めるなかで代替エネルギーとして水素が普及する場合には、需要増加と価格上昇が期待される。ただし、いつ、どの程度水素が普及するのかについては政治的な要因も絡み、不透明感が強い。また、今後技術革新が進んで、燃料電池(車)や水素製造装置のプラチナ使用量が大幅に削減されたり、代替材料が開発されたりすることで、水素関連需要が低減する恐れもある。プラチナが高価であることがその動機付けになる。

つまり、投資家が水素社会の実現とそれに伴うプラチナ価格の上昇を期待するのであれば、プラチナに投資する意義を見出せるものの、不確実性が高いハイリスク・ハイリターン型の投資であることは念頭に置いておきたい。

2. 日銀金融政策(6月)

(日銀)維持

日銀は6月16日~17日に開催した金融政策決定会合において、金融政策の現状維持を決定した。長短金利操作、資産買入れ方針ともに変更なしであった。

声明文における景気の現状判断は、「基調としては持ち直している」と前回から据え置きとなった。一方で個別項目では、個人消費の判断を上方修正する一方で、海外経済、輸出・生産、公共投資の判断を下方修正した。さらに、リスク要因として、「金融・為替市場の動向やそのわが国経済・物価への影響を、十分注視する必要がある」との文言を新たに追加。市場で急速に進む円安をけん制する意図があったとみられる。

なお、会合後には、別途「チーペスト銘柄の連続指値オペの実施」方針を公表。債券市場の歪みを是正すべく会合前から開始していた7年ゾーンの指し値オペを「当分の間」続ける方針を明らかにした。

日銀は6月16日~17日に開催した金融政策決定会合において、金融政策の現状維持を決定した。長短金利操作、資産買入れ方針ともに変更なしであった。

声明文における景気の現状判断は、「基調としては持ち直している」と前回から据え置きとなった。一方で個別項目では、個人消費の判断を上方修正する一方で、海外経済、輸出・生産、公共投資の判断を下方修正した。さらに、リスク要因として、「金融・為替市場の動向やそのわが国経済・物価への影響を、十分注視する必要がある」との文言を新たに追加。市場で急速に進む円安をけん制する意図があったとみられる。

なお、会合後には、別途「チーペスト銘柄の連続指値オペの実施」方針を公表。債券市場の歪みを是正すべく会合前から開始していた7年ゾーンの指し値オペを「当分の間」続ける方針を明らかにした。

会合後の会見で、黒田総裁は不安定化している債券市場について、「米欧の長期金利上昇などを背景に、金利上昇圧力が生じている」ものの、(日銀のオペ対応の結果)「長期金利は調節方針と整合的な水準で推移している」と評価する一方、「先物市場では投機的な動きが続いており、流動性が低下しているもとで裁定取引が働きにくいこともあって、現物市場と先物市場の値動きの乖離やボラティリティの高まりが生じていることは認識している」と問題点を指摘した。こうした市場の動きを受けて、現行のイールドカーブ・コントロールが限界を向かえつつあるのではとの見方に対しては、「イールドカーブ・コントロールのもとで、適切なイールドカーブの形成が十分実現できているし、今後とも実現できると思うので、それ自体が何かイールドカーブ・コントロールの持続性に疑問を投げかけているということではない」と否定した。

会合後の会見で、黒田総裁は不安定化している債券市場について、「米欧の長期金利上昇などを背景に、金利上昇圧力が生じている」ものの、(日銀のオペ対応の結果)「長期金利は調節方針と整合的な水準で推移している」と評価する一方、「先物市場では投機的な動きが続いており、流動性が低下しているもとで裁定取引が働きにくいこともあって、現物市場と先物市場の値動きの乖離やボラティリティの高まりが生じていることは認識している」と問題点を指摘した。こうした市場の動きを受けて、現行のイールドカーブ・コントロールが限界を向かえつつあるのではとの見方に対しては、「イールドカーブ・コントロールのもとで、適切なイールドカーブの形成が十分実現できているし、今後とも実現できると思うので、それ自体が何かイールドカーブ・コントロールの持続性に疑問を投げかけているということではない」と否定した。一方、前回会合後も進んだ円安については、「最近の急速な円安の進行は先行きの不確実性を高め、企業による事業計画の策定を困難にするなど、経済にマイナスであり、望ましくない」と明言。こうした「望ましくない」との発言を幾度も繰り返した。逆に「円安は経済全体としてはプラス」という従来の発言は控えられており、円安をけん制する狙いがあったものとみられる。

足元の経済については、「感染症による落ち込みからの回復途上にあるうえ、資源価格上昇による下押し圧力も受けており、金融面からしっかりと支えていかなければならない状況」と指摘したうえで、「賃金の上昇を伴う形で、2%の物価安定の目標を安定的・持続的に実現できるよう、金融緩和を実施していく必要がある」と緩和継続方針を表明した。今年の賃上げについては、数年ぶりの高さであることを指摘したうえで、「それでもまだ不十分」との認識を示し、「経済がしっかりと回復して、労働需給がタイトになり、賃金が本格的に上昇していくという形で、2%の物価安定の目標が達成されるように、日本銀行としては最善の努力をしなければならない」と述べた。

物価上昇抑制のための金融政策正常化という選択肢については、足元の物価上昇は「むしろ景気に対する下押し圧力になっている」と指摘したうえで、「そういう時に金利を上げると、あるいは金融を引き締めると、更に景気に下押し圧力を加えることになってしまう」と否定的な見解を示した。

また、市場で燻る金利変動幅のさらなる拡大については、「(金利上昇圧力がかかるなかで)仮に変動幅の上限を引き上げれば、長期金利は 0.25%を超えて上昇すると予想され、金融緩和効果は弱まると考えられますので、そういうことを行おうとは考えていない」との認識を示した。

(今後の予想)

足元の物価上昇に加え、円安や金利上昇圧力を背景として、市場では日銀の金融緩和縮小観測が燻り続けているが、6月の会合でも改めて金融緩和を堅持していく姿勢が示された。市場の圧力に屈する形で金利上昇許容幅の拡大といった実質的な緩和縮小を行うと、今後もさらなる金利上昇を試す動きが続いて督促相場の様相となりかねないということもあり、黒田総裁任期の間は現行の緩和が維持される可能性が高い。次期総裁が就任した後、来年後半に債券市場の機能度低下といった緩和の副作用軽減を名目として、枠組みの修正(誘導目標金利を10年債利回り→5年債利回りへ)を絡めて実質的に金利上昇許容幅を小幅に拡大しにいくと予想している。

当面は、「日銀の金融緩和が悪い物価上昇をもたらす悪い円安をもたらしている」との批判を粘り強く否定し続ける一方、急速な円安については口先でのけん制を続けながら、「資源高圧力やドル高圧力の落ち着きを待つ」のが基本戦略だと見られる。

足元の物価上昇に加え、円安や金利上昇圧力を背景として、市場では日銀の金融緩和縮小観測が燻り続けているが、6月の会合でも改めて金融緩和を堅持していく姿勢が示された。市場の圧力に屈する形で金利上昇許容幅の拡大といった実質的な緩和縮小を行うと、今後もさらなる金利上昇を試す動きが続いて督促相場の様相となりかねないということもあり、黒田総裁任期の間は現行の緩和が維持される可能性が高い。次期総裁が就任した後、来年後半に債券市場の機能度低下といった緩和の副作用軽減を名目として、枠組みの修正(誘導目標金利を10年債利回り→5年債利回りへ)を絡めて実質的に金利上昇許容幅を小幅に拡大しにいくと予想している。

当面は、「日銀の金融緩和が悪い物価上昇をもたらす悪い円安をもたらしている」との批判を粘り強く否定し続ける一方、急速な円安については口先でのけん制を続けながら、「資源高圧力やドル高圧力の落ち着きを待つ」のが基本戦略だと見られる。

(2022年07月07日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【プラチナはまたも金の半値以下に~プラチナに投資妙味はあるか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

プラチナはまたも金の半値以下に~プラチナに投資妙味はあるか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.