- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- インド政府債務の膨張~インフレ高進で金融引締め、利払い負担の増加が懸念

2022年06月01日

文字サイズ

- 小

- 中

- 大

1――2022年度は中長期的な成長に向けた予算編成なるも、大幅な赤字続く

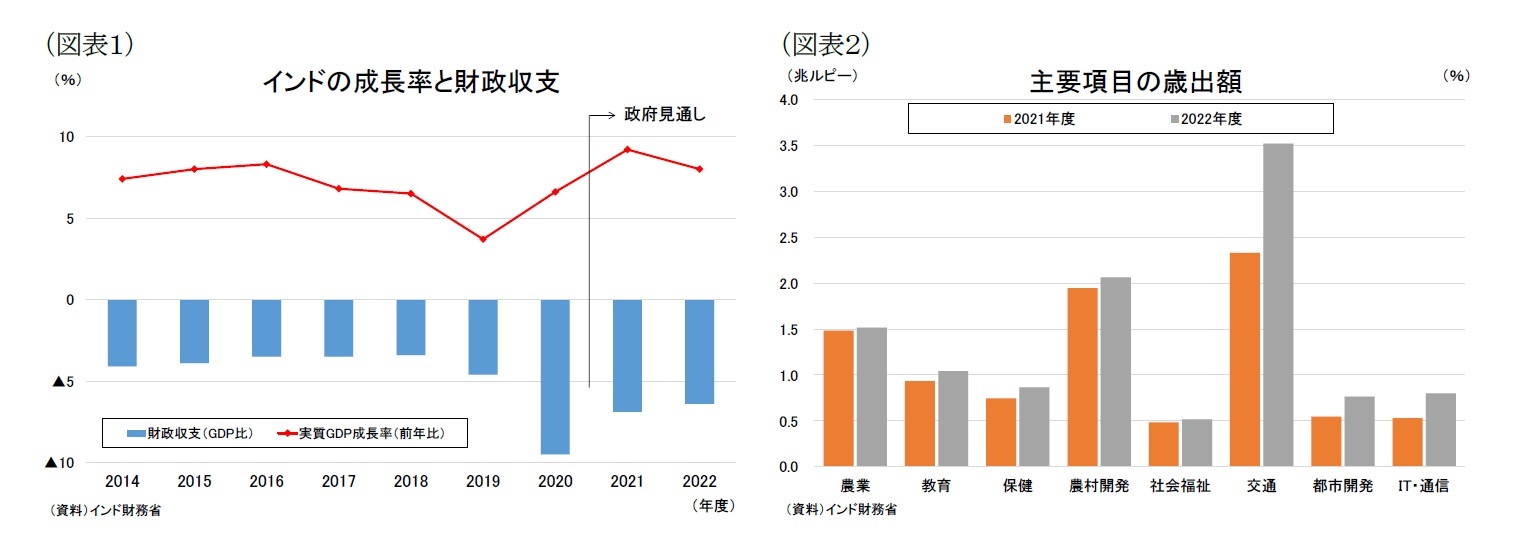

インド政府は、4月から始まる2022年度の国家予算において財政再建よりも成長を優先する拡張的な予算編成1を行った。歳出総額は前年度比13%増の39.4兆ルピーとなり、その内訳である経常支出が同9.1%増の31.9兆ルピー、インフラ投資を含む資本支出が同35.4%増の7.5兆ルピーと大幅に増加した。

歳出を主要項目別にみると、インフラ関連の交通が同51.0%増の3.5兆ルピー、都市開発0.8兆ルピー、農村開発が同6.0%増の2.1兆ルピーとなり、大きく増加した。また経済のデジタル化を推進するためIT・通信には同50%増の0.8兆ルピーが配分された。新型コロナウイルスの変異株が発生して流行の波が起きるたびに、活動制限が課されて経済が停滞する展開が繰り返される中、インド政府は長期的な成長を促すインフラ投資とデジタル化で経済を活性化させる考えであるようだ。

歳出を主要項目別にみると、インフラ関連の交通が同51.0%増の3.5兆ルピー、都市開発0.8兆ルピー、農村開発が同6.0%増の2.1兆ルピーとなり、大きく増加した。また経済のデジタル化を推進するためIT・通信には同50%増の0.8兆ルピーが配分された。新型コロナウイルスの変異株が発生して流行の波が起きるたびに、活動制限が課されて経済が停滞する展開が繰り返される中、インド政府は長期的な成長を促すインフラ投資とデジタル化で経済を活性化させる考えであるようだ。

政府は22年度予算案の優先項目としてモディ首相による国家マスタープラン「ガティ・シャクティ(スピードと力)」を挙げている。現在、インドでは建設ラッシュが続いているが、インフラの未整備により資材輸送に支障が生じ、建設計画が遅れて費用が嵩んでいるほか、渋滞の発生により排気ガス排出量が増加して大気汚染にも影響を及ぼしている。このため政府はガティ・シャクティを立ち上げ、鉄道と道路を含む16の省庁がバラバラに進めていたインフラ整備計画を統合して効率的に開発することにより、様々な輸送手段を通じたヒトとモノの円滑的・効率的な輸送網を構築しようとしている。物流コストを低減して国産製品の競争力を向上させることは、インド経済が持続的な成長を遂げる歩みや新たな雇用創出にも繋がるだろう。

一方、歳入は前年度比4.6%増の22.8兆ルピーと、景気回復による税収増を見込む。税制は仮想通貨を含む仮想デジタル資産に対する課税が明確化されたが、所得税や付加価値税などの基本税率の変更には踏み切らなかった。もっともインフラ整備計画には巨額の財源が必要であるため、インド政府は公営企業の株式売却(1兆3,000億ルピー)2、公共インフラ資産の売却やリースによる収益化(1兆6,700億ルピー)3などの税外収入を確保すると共に、開発金融機関(DFI)として昨年設立した金融インフラ開発銀行(NaBFID)4の融資、インフラ投資信託(InvIT)や不動産投資信託(REIT)による民間資金の活用など資金調達手段の多様化を図っている。

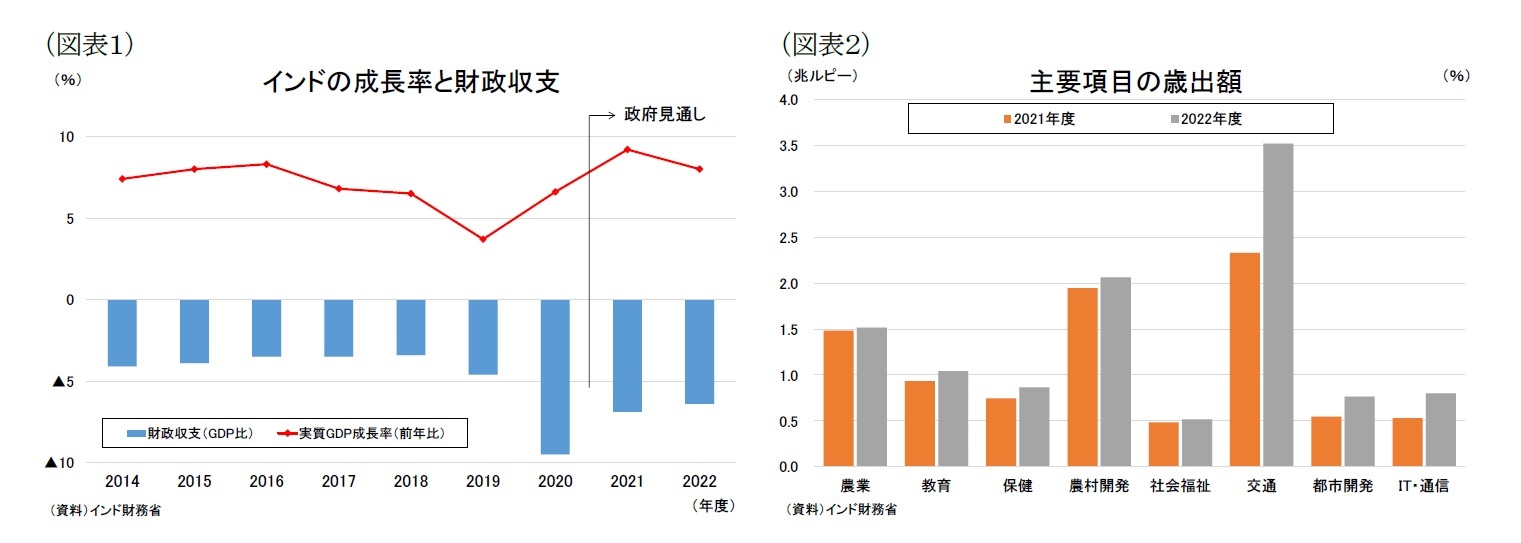

以上の結果、22年度の財政赤字(目標)は対GDP比6.4%となり、昨年度から赤字幅が同0.4%ポイント縮小する見通しである。2020年度は新型コロナウイルスの感染対策のための大規模支出を実施したほか、景気低迷に伴う税収減により中央政府の財政赤字(対GDP比)が9.2%と、19年度の同4.6%から急増したが、21年度は同6.9%と、保健・インフラ分野への予算拡充、追加の経済対策等により拡張的な財政政策を続けたが、経済再開に伴う税収増によりに赤字幅が縮小したものとみられている。そして、政府の見通しどおりに22年度の財政赤字(対GDP比)が同6.4%となれば、2年連続の収支が改善することになるが、コロナ禍前の水準を上回る赤字が続くことには変わりない。

1 インド政府は2022年2月1日に2022年度国家予算案を公表、インド連邦議会の下院(Lok Sabha)が3月25日に同法案を可決した。

2 インド政府は、公営企業の株式売却による22年度の調達額目標を1兆3,000億ルピー(21年度の目標額は1兆7,500億ルピー)に設定。バーラト石油(BPCL)、インド海運会社(SCI)、インド・コンテナ会社(CONCOR)、Rashtriya Ispat Nigam Ltd.(RINL)、パワン・ハンスの政府保有株の売却を計画。現在は昨年度から後ろ倒しとなったインド生命保険公社(LIC)の新規株式公開の計画(約6,300億ルピー)が進行中。

3 インド政府は2021年8月に公共インフラ資産を収益化する「国家収益化パイプライン」を発表。2025年までの4年間で6兆ルピーを調達する目標を掲げており、21年度予算では8,800億ルピー、22年度予算では1兆6,700億ルピーとした。民営化や事業譲渡、運営・保守・譲渡等の官民連携(PPP)方式、インフラ投資信託(InvIT)の設立などを通じて資産の収益化を図る。

4 インド政府はNaBFIDに2,000 億ルピーの出資を拠出、500億ルピーの助成金を交付しており、今後数年間で3兆ルピーの資金調達を目指している。22年度は1 兆ルピーの融資目標を設定し、国内外のインフラ事業への投資を進める。

一方、歳入は前年度比4.6%増の22.8兆ルピーと、景気回復による税収増を見込む。税制は仮想通貨を含む仮想デジタル資産に対する課税が明確化されたが、所得税や付加価値税などの基本税率の変更には踏み切らなかった。もっともインフラ整備計画には巨額の財源が必要であるため、インド政府は公営企業の株式売却(1兆3,000億ルピー)2、公共インフラ資産の売却やリースによる収益化(1兆6,700億ルピー)3などの税外収入を確保すると共に、開発金融機関(DFI)として昨年設立した金融インフラ開発銀行(NaBFID)4の融資、インフラ投資信託(InvIT)や不動産投資信託(REIT)による民間資金の活用など資金調達手段の多様化を図っている。

以上の結果、22年度の財政赤字(目標)は対GDP比6.4%となり、昨年度から赤字幅が同0.4%ポイント縮小する見通しである。2020年度は新型コロナウイルスの感染対策のための大規模支出を実施したほか、景気低迷に伴う税収減により中央政府の財政赤字(対GDP比)が9.2%と、19年度の同4.6%から急増したが、21年度は同6.9%と、保健・インフラ分野への予算拡充、追加の経済対策等により拡張的な財政政策を続けたが、経済再開に伴う税収増によりに赤字幅が縮小したものとみられている。そして、政府の見通しどおりに22年度の財政赤字(対GDP比)が同6.4%となれば、2年連続の収支が改善することになるが、コロナ禍前の水準を上回る赤字が続くことには変わりない。

1 インド政府は2022年2月1日に2022年度国家予算案を公表、インド連邦議会の下院(Lok Sabha)が3月25日に同法案を可決した。

2 インド政府は、公営企業の株式売却による22年度の調達額目標を1兆3,000億ルピー(21年度の目標額は1兆7,500億ルピー)に設定。バーラト石油(BPCL)、インド海運会社(SCI)、インド・コンテナ会社(CONCOR)、Rashtriya Ispat Nigam Ltd.(RINL)、パワン・ハンスの政府保有株の売却を計画。現在は昨年度から後ろ倒しとなったインド生命保険公社(LIC)の新規株式公開の計画(約6,300億ルピー)が進行中。

3 インド政府は2021年8月に公共インフラ資産を収益化する「国家収益化パイプライン」を発表。2025年までの4年間で6兆ルピーを調達する目標を掲げており、21年度予算では8,800億ルピー、22年度予算では1兆6,700億ルピーとした。民営化や事業譲渡、運営・保守・譲渡等の官民連携(PPP)方式、インフラ投資信託(InvIT)の設立などを通じて資産の収益化を図る。

4 インド政府はNaBFIDに2,000 億ルピーの出資を拠出、500億ルピーの助成金を交付しており、今後数年間で3兆ルピーの資金調達を目指している。22年度は1 兆ルピーの融資目標を設定し、国内外のインフラ事業への投資を進める。

2――インフレ抑制の利上げで返済負担が増大へ

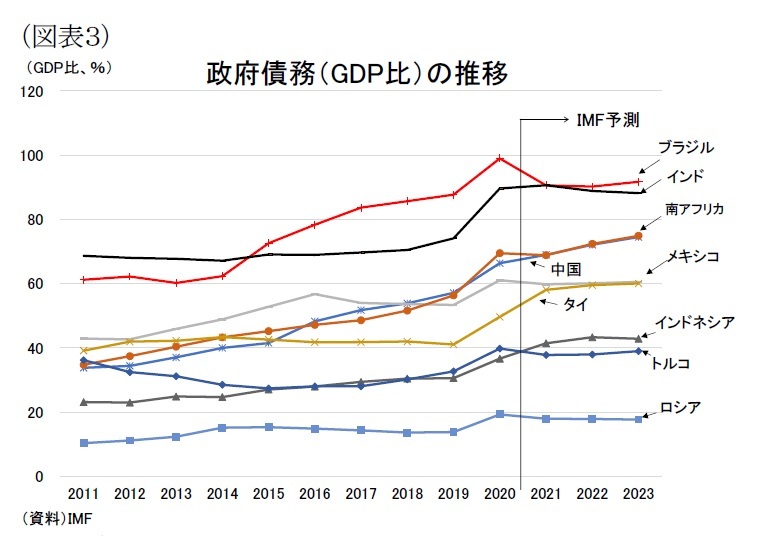

コロナ危機では各国政府が財政支援を続けたため、世界のほぼすべての国で政府債務が膨張した。インドも例外ではなく、政府債務残高(対GDP比)は19年の74.1%から20年が86.9%、21年見込みが90.6%と上昇、22年は87.4%と小幅に低下するものの、高止まりすると予測されている(図表3)。他の主要新興国と比べても、インドの政府債務は非常に高い水準にあることが分かる。

コロナ危機では各国政府が財政支援を続けたため、世界のほぼすべての国で政府債務が膨張した。インドも例外ではなく、政府債務残高(対GDP比)は19年の74.1%から20年が86.9%、21年見込みが90.6%と上昇、22年は87.4%と小幅に低下するものの、高止まりすると予測されている(図表3)。他の主要新興国と比べても、インドの政府債務は非常に高い水準にあることが分かる。

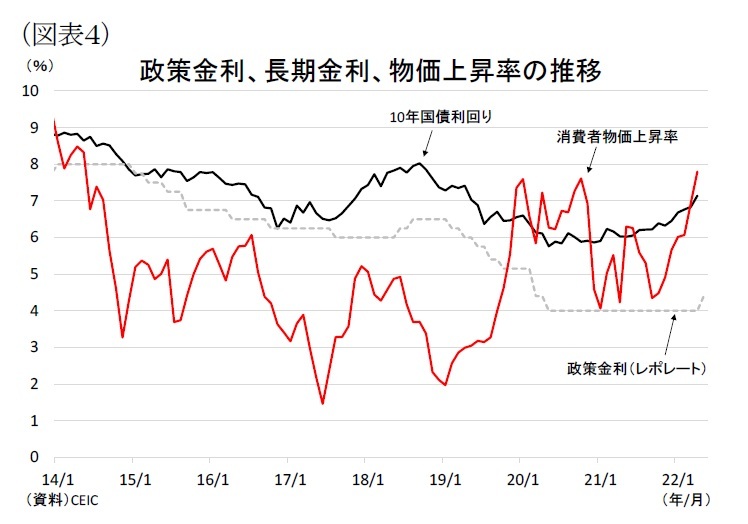

コロナ禍では金融緩和策により低金利の状況が続いたため(図表4)、利払い負担が抑えられ、政府債務(対GDP比)の一段の上昇を免れていた。しかし、現在はインドでインフレが加速しており、緩和的な金融政策は転機を迎えている。

コロナ禍では金融緩和策により低金利の状況が続いたため(図表4)、利払い負担が抑えられ、政府債務(対GDP比)の一段の上昇を免れていた。しかし、現在はインドでインフレが加速しており、緩和的な金融政策は転機を迎えている。4月の消費者物価上昇率は前年同月比+7.8%と、1年半ぶりの+7%台まで上昇した(図表4)。ウクライナ情勢の悪化に伴う国際商品市況の高騰により、原油や肥料、食用油などの一次産品の輸入依存度が高いインドのインフレ率が押し上げられている。

インド準備銀行(中央銀行)は物価目標の上限である+6%を3カ月連続で上回ったことを受け、5月4日に臨時の金融政策決定会合を開催し、政策金利(レポレート)を0.4%ポイント引き上げて4.4%にすることと、銀行が中央銀行に預け入れる資金の比率である現金準備率(CRR)を0.5%ポイント引き上げて4.5%にすることを決定した。インドの利上げは2018年8月以来となる。インド中銀は現在の政策スタンスを緩和的と述べており、インフレ率が目標圏内に収まるように追加利上げの可能性を示唆している。

政策金利の引上げはインフレを抑制する一方、国債利回りの上昇に繋がる。インド10年国債利回りはコロナ禍の金融緩和により20年に6%台まで低下していたが、21年以降は米国に端を発した長期金利の上昇圧力がインドにも広がり、足元では7%台前半まで上昇している(図表4)。インド中銀の金融引き締めに舵を切ったことで国債利回りの上昇が続くと、利払い負担が増加して政府債務が累増しかねない。

3――国債の安定消化は可能だが、財政悪化による長期的な影響に注意

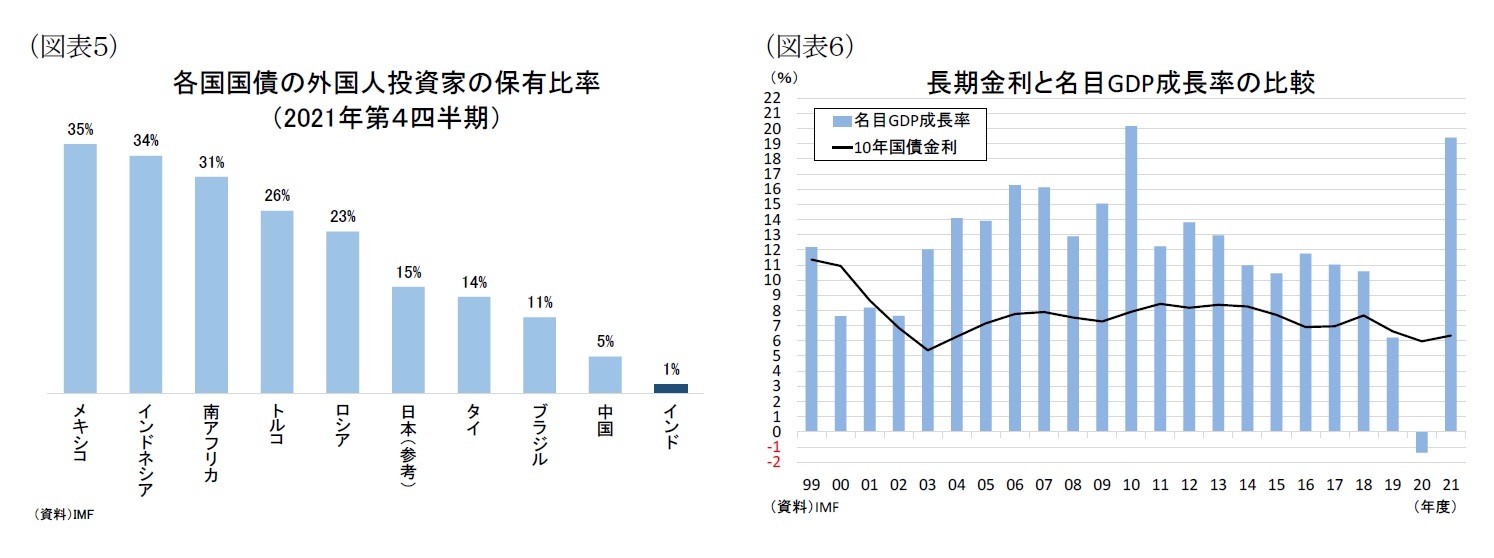

財政赤字の多くは債券を発行することにより賄われるが、国債の需給面をみると、インドは国債の外国人保有率が非常に低いことが分かる(図表5)。インド政府は外国ポートフォリオ投資家(FPI)による債券投資に対して総投資限度額を設定(国債発行残高の6%程度)している上、2020年にコロナ要因で外国勢のインド国債の保有割合が減少して、そのシェアは1%程度(22年3月末時点)にとどまる。従って、今後、新興国市場から資金が逃避する展開となってもインドの国債は大きな影響を受けにくいといえるだろう。

足元のインド国債の保有シェアみると、銀行は約4割、保険会社は約2割を保有しており、国内投資家が占めている。インドの銀行や保険会社、年金基金などには、資産の一定割合の国債の保有が義務付けられており、安定した国債消化に繋がっている。例えば、インドの銀行は法定流動性比率5(Statuary Liquidity Ratio :SLR)に基づき、負債総額の少なくとも18%を流動性の高い資産(国債や現金、金など)の形で維持する必要がある。仮にインド中銀がSLRを引き上げれば(上限40%)、銀行が貸出を減らして国債保有を増やすように誘導することもできる。つまり、インド国債は国内投資家により安定的に消化される構造にあるといえるだろう。

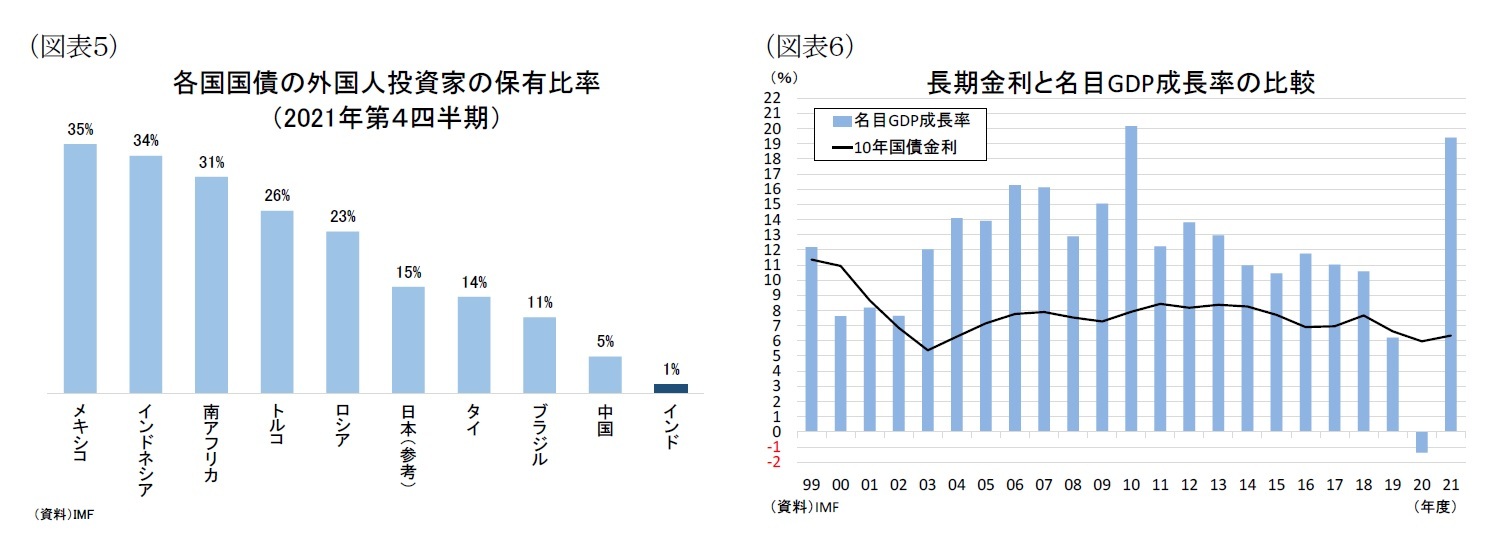

また財政赤字の持続可能性に関する定理として、利子率と経済成長率を比較するドーマー条件がよく使用される。ドーマー条件とは、利子率が経済成長率よりも大きければ,政府債務の名目GDPに対する比率が発散して財政破綻に追い込まれるというものであるが、インドは長期金利が名目GDP成長率を総じて下回る状況が続いており、財政破綻を回避できる状況となっている(図表6)。

実際、主要格付け会社がコロナ禍の影響を反映してインド国債の評価を引き下げた際も、市場の反応は比較的冷静だった。2020年6月にフィッチ・レーティングスはインド国債の格付けを投資適格級で一番低い「BBB-」に据え置きつつも格付け見通しを「ネガティブ」に引き下げ、またムーディーズ・インベスターズ・サービスはインド国債を「Baa2」から「Baa3」に格下げしたが、インド国債利回りは格下げ前後で比較的落ち着いて推移した。これはインド国債が投資適格を維持した影響が大きいとみられるが、その背景にはインドが財政破綻に陥るリスクが少ないと評価されていることがある(図表4)。

このためインドはすぐに財政リスクが顕在化する可能性は低いとみられるが、前述のとおりインド中銀が金融引き締め局面に入ったため、当面は国債利回りが上昇しそうだ。そして利払い費の増加を通じて歳出に占める割合が上昇すると、社会保障やインフラ、教育、行政サービスなどの歳出削減や増税を余儀なくされる恐れがある。特にインド政府が重視するインフラ開発予算が削減されることになれば、インドの有する成長ポテンシャルが十分に発揮できなくなるだけに、政府の財政悪化は軽視できない問題だ。

足元のインド国債の保有シェアみると、銀行は約4割、保険会社は約2割を保有しており、国内投資家が占めている。インドの銀行や保険会社、年金基金などには、資産の一定割合の国債の保有が義務付けられており、安定した国債消化に繋がっている。例えば、インドの銀行は法定流動性比率5(Statuary Liquidity Ratio :SLR)に基づき、負債総額の少なくとも18%を流動性の高い資産(国債や現金、金など)の形で維持する必要がある。仮にインド中銀がSLRを引き上げれば(上限40%)、銀行が貸出を減らして国債保有を増やすように誘導することもできる。つまり、インド国債は国内投資家により安定的に消化される構造にあるといえるだろう。

また財政赤字の持続可能性に関する定理として、利子率と経済成長率を比較するドーマー条件がよく使用される。ドーマー条件とは、利子率が経済成長率よりも大きければ,政府債務の名目GDPに対する比率が発散して財政破綻に追い込まれるというものであるが、インドは長期金利が名目GDP成長率を総じて下回る状況が続いており、財政破綻を回避できる状況となっている(図表6)。

実際、主要格付け会社がコロナ禍の影響を反映してインド国債の評価を引き下げた際も、市場の反応は比較的冷静だった。2020年6月にフィッチ・レーティングスはインド国債の格付けを投資適格級で一番低い「BBB-」に据え置きつつも格付け見通しを「ネガティブ」に引き下げ、またムーディーズ・インベスターズ・サービスはインド国債を「Baa2」から「Baa3」に格下げしたが、インド国債利回りは格下げ前後で比較的落ち着いて推移した。これはインド国債が投資適格を維持した影響が大きいとみられるが、その背景にはインドが財政破綻に陥るリスクが少ないと評価されていることがある(図表4)。

このためインドはすぐに財政リスクが顕在化する可能性は低いとみられるが、前述のとおりインド中銀が金融引き締め局面に入ったため、当面は国債利回りが上昇しそうだ。そして利払い費の増加を通じて歳出に占める割合が上昇すると、社会保障やインフラ、教育、行政サービスなどの歳出削減や増税を余儀なくされる恐れがある。特にインド政府が重視するインフラ開発予算が削減されることになれば、インドの有する成長ポテンシャルが十分に発揮できなくなるだけに、政府の財政悪化は軽視できない問題だ。

5 SLR は銀行に国債や現金による保有を義務付けるため、融資行動の制約となっている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年06月01日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

斉藤 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/10/07 | ベトナム経済:25年7-9月期の成長率は前年同期比8.23%増~追加関税後も高成長を維持 | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/09/22 | 東南アジア経済の見通し~輸出減速するも内需が下支え | 斉藤 誠 | Weekly エコノミスト・レター |

| 2025/09/16 | インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 | 斉藤 誠 | 経済・金融フラッシュ |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【インド政府債務の膨張~インフレ高進で金融引締め、利払い負担の増加が懸念】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

インド政府債務の膨張~インフレ高進で金融引締め、利払い負担の増加が懸念のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.