- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- FINMAの2021年Annual Report(年次報告書)からの抜粋報告-健全性監督の焦点と保険監督活動等-

2022年05月16日

FINMAの2021年Annual Report(年次報告書)からの抜粋報告-健全性監督の焦点と保険監督活動等-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

4―保険監督活動

新型コロナウイルスのパンデミック(世界的大流行)の影響は、2021年も引き続き保険業界、特に損害保険会社と再保険会社のソルベンシーに現れた。生命保険会社への影響は有意に低かった。補完医療保険の分野では、FINMAは、入院サービス提供者による補完医療保険者への透明で理解しやすい請求を確保するための活動を強化した。

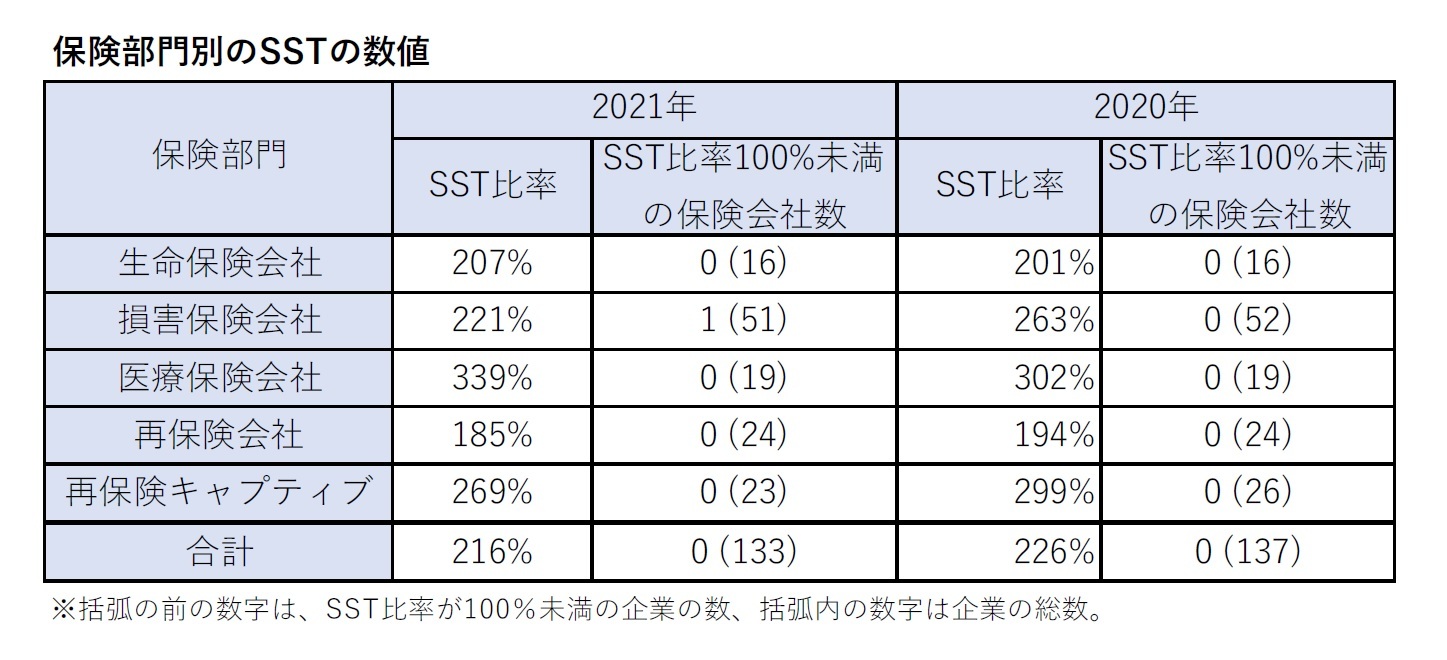

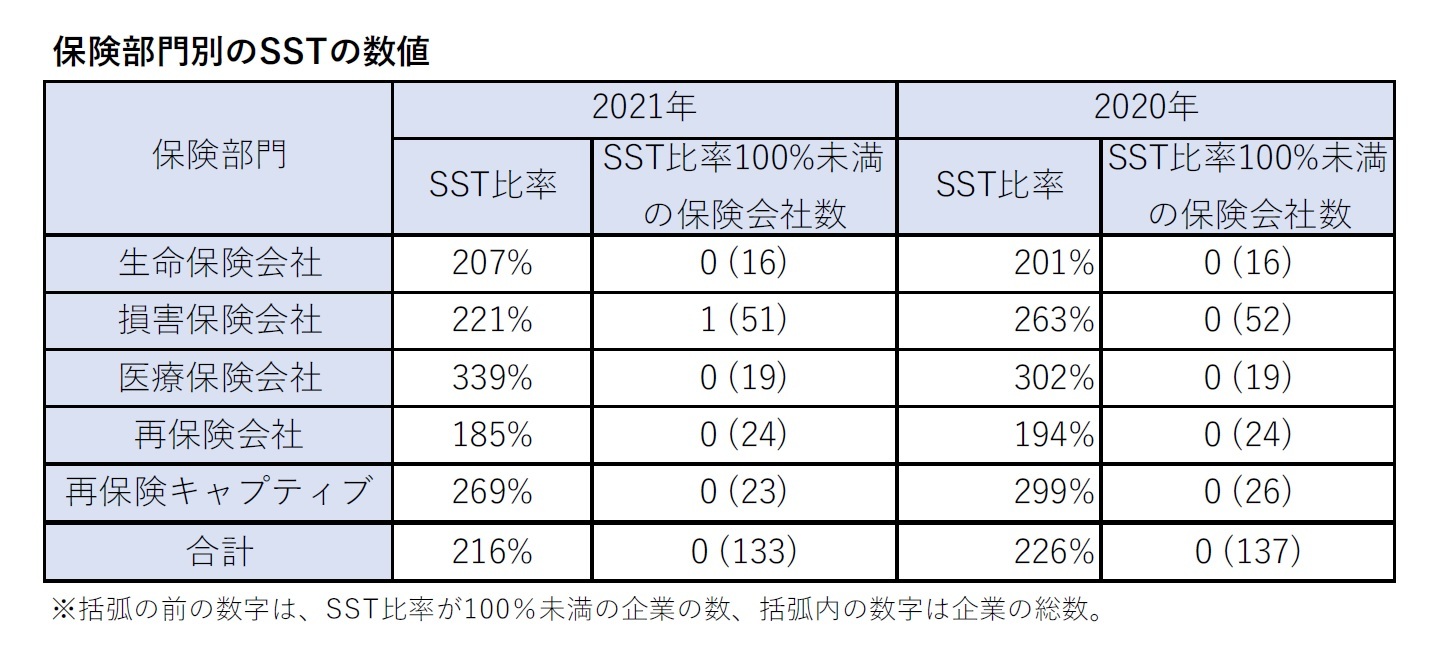

1|保険部門別のSSTの数値

新型コロナウイルスのパンデミックの影響について、スイスソルベンシーテスト(SST)によれば、以下の通りとなっていた。

2020年3月のショックからの金融市場の広範な回復の貢献もあり、生命保険会社への影響は最小限にとどまり、SST比率は207%へと6%ポイント増加した。医療保険会社についても、SST標準モデルの個々のパラメーターが改善したデータに基づき再較正されたこともあり、SST比率は37%ポンと増加して339%となった。

一方で、損害保険会社のSST比率は、COVID-19の影響により、42%ポイントと大きく低下して221%となった。また、2021年には100%を下回る会社が1社報告された(会社名は非公開)。再保険会社のSST比率も9%ポイント低下して185%となった。

新型コロナウイルスのパンデミックの影響について、スイスソルベンシーテスト(SST)によれば、以下の通りとなっていた。

2020年3月のショックからの金融市場の広範な回復の貢献もあり、生命保険会社への影響は最小限にとどまり、SST比率は207%へと6%ポイント増加した。医療保険会社についても、SST標準モデルの個々のパラメーターが改善したデータに基づき再較正されたこともあり、SST比率は37%ポンと増加して339%となった。

一方で、損害保険会社のSST比率は、COVID-19の影響により、42%ポイントと大きく低下して221%となった。また、2021年には100%を下回る会社が1社報告された(会社名は非公開)。再保険会社のSST比率も9%ポイント低下して185%となった。

2|補完医療保険に関する最新情報

補完医療保険の給付面も、2020年の新型コロナウイルスのパンデミックの影響を大きく受けた。個人と団体の日額疾病給付保険によって支払われる給付金は、2019年と比較してそれぞれ8.0%と6.3%増加した。対照的に、従来の民間の補完医療保険商品(入院と外来の保険)の給付は、新型コロナウイルスのパンデミックのために7.4%減少した。2020年3月13日に施行された連邦議会のCOVID-19条例2により、病院、診療所、歯科診療所等の医療施設は、5週間にわたり非緊急医療及び治療を提供することが許可されなかった。この期間の後でさえ、彼らは衛生対策のために通常レベルの能力を提供することができなかった。その結果、入院給付金カバーに対する支払は8.0%減少し、外来患者カバーの給付金は5.7%減少した。全体として、日額疾病給付保険と民間補完医療保険を組み合わせた分析は、 2019年と比較して4.6%の減少を示した。

2021年、FINMAは、入院サービス提供者(例えば、病院や病院で患者のケアをする医師)と補完医療保険者間の請求契約が監督上の要件に沿っていることを保証することを目的とした活動を強化した。その後の現地調査を通じて、FINMAは、いくつかの保険会社におけるこれらの合意の調整の進捗状況をモニターした。内部統制システムの見直しを行い、対応策を策定した。また、このテーマに関する他のステークホルダーとの詳細な情報交換も行われた。例えば、FINMAによる連邦公衆衛生局及び価格監督官との協力は、覚書を通じて規制され、強化された。FINMAは今後も、保険会社の監督の一環として、個々の保険会社のアクションプランに定められた措置の実施を見直し、この問題に焦点を当てていく。

補完医療保険の給付面も、2020年の新型コロナウイルスのパンデミックの影響を大きく受けた。個人と団体の日額疾病給付保険によって支払われる給付金は、2019年と比較してそれぞれ8.0%と6.3%増加した。対照的に、従来の民間の補完医療保険商品(入院と外来の保険)の給付は、新型コロナウイルスのパンデミックのために7.4%減少した。2020年3月13日に施行された連邦議会のCOVID-19条例2により、病院、診療所、歯科診療所等の医療施設は、5週間にわたり非緊急医療及び治療を提供することが許可されなかった。この期間の後でさえ、彼らは衛生対策のために通常レベルの能力を提供することができなかった。その結果、入院給付金カバーに対する支払は8.0%減少し、外来患者カバーの給付金は5.7%減少した。全体として、日額疾病給付保険と民間補完医療保険を組み合わせた分析は、 2019年と比較して4.6%の減少を示した。

2021年、FINMAは、入院サービス提供者(例えば、病院や病院で患者のケアをする医師)と補完医療保険者間の請求契約が監督上の要件に沿っていることを保証することを目的とした活動を強化した。その後の現地調査を通じて、FINMAは、いくつかの保険会社におけるこれらの合意の調整の進捗状況をモニターした。内部統制システムの見直しを行い、対応策を策定した。また、このテーマに関する他のステークホルダーとの詳細な情報交換も行われた。例えば、FINMAによる連邦公衆衛生局及び価格監督官との協力は、覚書を通じて規制され、強化された。FINMAは今後も、保険会社の監督の一環として、個々の保険会社のアクションプランに定められた措置の実施を見直し、この問題に焦点を当てていく。

3|システミック・リスク

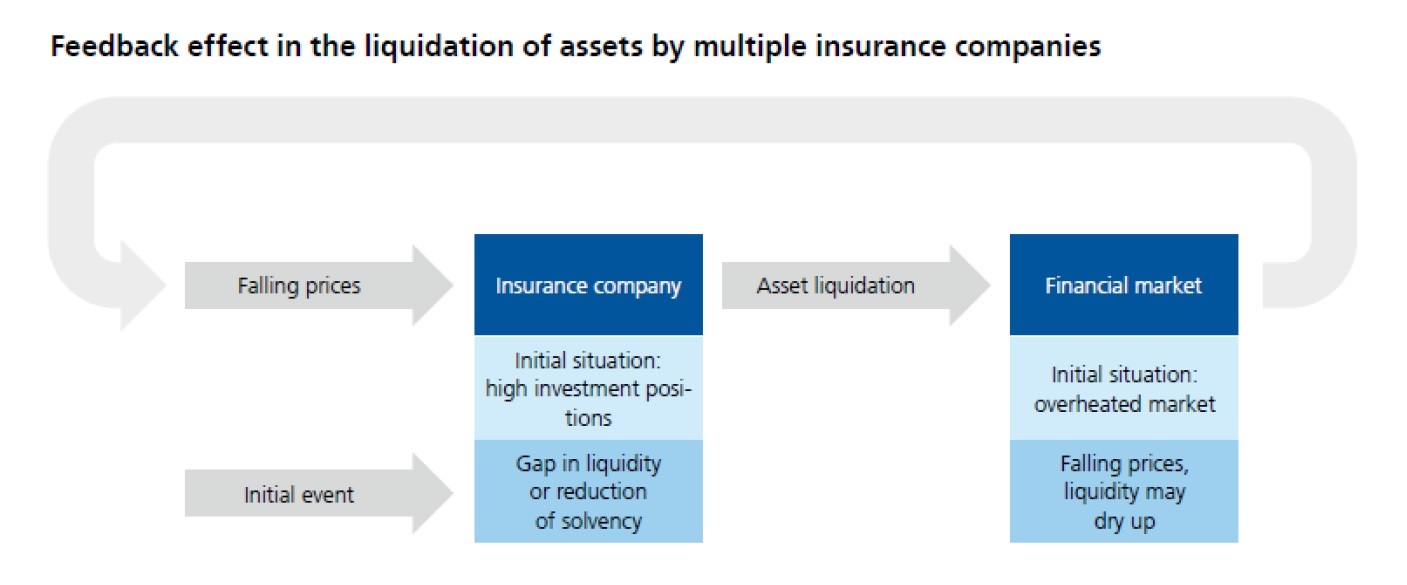

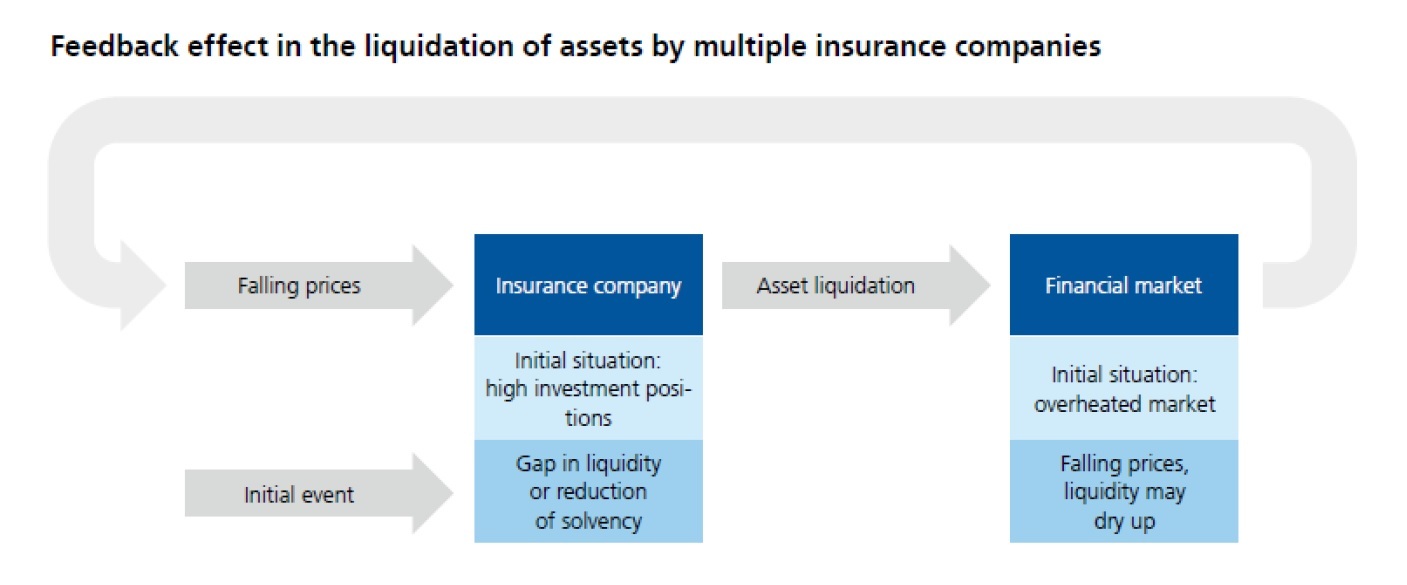

2021年初頭、FINMAは、保険セクターにおける新たなセクター全体及びシステミック・リスクを特定するための方法論を開発し、実施し、それ以来それを適用している。FINMAは、ORSA報告書や保険業界専用の調査等、利用可能なデータソースに基づいて包括的な分析を行った。この方法論の目的は、金融システムの安定性を保護し、新興セクター全体のあるいは早期に潜在的なシステミック・リスクを特定し、それによって時宜を得た緩和措置を促進することによって、金融市場の秩序ある機能に対する信頼を強化することである。

この方法論は、ある初期事象が因果関係の連鎖を引き起こすと、リスクが発生するという考えに基づいている。ある主体のポジションの変化は、他の主体の損失につながる可能性がある。主体例には、保険会社や被保険者が含まれるが、金融市場全体も含まれる。フィードバック効果を有する単純化された例示は、以下の図の通りとなっている。

2021年初頭、FINMAは、保険セクターにおける新たなセクター全体及びシステミック・リスクを特定するための方法論を開発し、実施し、それ以来それを適用している。FINMAは、ORSA報告書や保険業界専用の調査等、利用可能なデータソースに基づいて包括的な分析を行った。この方法論の目的は、金融システムの安定性を保護し、新興セクター全体のあるいは早期に潜在的なシステミック・リスクを特定し、それによって時宜を得た緩和措置を促進することによって、金融市場の秩序ある機能に対する信頼を強化することである。

この方法論は、ある初期事象が因果関係の連鎖を引き起こすと、リスクが発生するという考えに基づいている。ある主体のポジションの変化は、他の主体の損失につながる可能性がある。主体例には、保険会社や被保険者が含まれるが、金融市場全体も含まれる。フィードバック効果を有する単純化された例示は、以下の図の通りとなっている。

その結果、これまで国際的に殆ど注目されていなかった主要なリスクが特定された。これは、保険セクターで国際的に一般的であるように、ソルベンシー要件を満たすための規制資本要件の1年間の期間である。この期間は、必要に応じて資本増強により、1年の期間の終了後に存在するリスクをカバーすることが可能であるという仮定に基づいている。多くの保険会社が市場のストレスの時期にこの種の資本増強を余儀なくされた場合、通常、コストは予想よりもはるかに高くなる。

既に述べたように、その他の主要なリスクは、持続的な低金利環境に起因するもの及び不動産市場の動向に起因するものである。

FINMAは、このようにして特定されたリスクをより詳細に監視し、監督の焦点を決定する際にそれらを考慮に入れる。また、規制プロセスに関連する議論においても、これらのリスクに対処する。

既に述べたように、その他の主要なリスクは、持続的な低金利環境に起因するもの及び不動産市場の動向に起因するものである。

FINMAは、このようにして特定されたリスクをより詳細に監視し、監督の焦点を決定する際にそれらを考慮に入れる。また、規制プロセスに関連する議論においても、これらのリスクに対処する。

4|保険業界におけるAI(人工知能)に関する調査等

FINMAが実施した100のスイスの保険会社の詳細な調査では、AIがこのセクターで既に広く使用されていることが示された。保険会社は、主に顧客との交流及び請求の処理と販売に使用している。AIは、価格設定アプリケーションにも使用される。ガバナンスに関連して、保険会社はAI固有のプロセスを専門化し、さらに発展させるための委員会の設置を開始した。

調査によれば、会社は81のAIアプリケーションが既に使用されていると報告した。さらに45のアプリケーションが計画段階にあり、31のプロジェクトが今後4年間で実施される可能性が非常に高くなっている。セクターからのフィードバックに基づいて、FINMAは、計画段階のアプリケーションの数が実際に効果的に報告されたプロジェクトの数よりもはるかに多いと想定している。主な適用領域は、顧客との交流に関連するアプリケーションで、請求処理と販売のアプリケーションが続いている。調査により、AIは既に損害保険会社によって価格設定アプリケーションに使用されていることが明らかになった。全体として、アプリケーションの範囲と使用された特定のAI手法の両方に幅広いバリエーションがあった。

特に大手保険会社では、AIのためのコンピテンスセンターが既に設置されているか、開発されている。主に、ビジネスユニットが潜在的なAIアプリケーションを特定し、これらのアプリケーションの開発と実装をサポートする。ガバナンスの面では、データに関連する委員会がいくつか制度化され、AIに特化した開発プロセスも正式なものになった。これには、データサイエンティスト、機械学習エンジニア、AIテストマネージャーなど、データに関連する新しい役割と機能の作成が伴った。

一部の機関では、AIアプリケーションの開発に関連する特定のリスク分析も実施した。しかし、AIアプリケーションの説明可能性に関する一般的又は全社的な最小要件はまだなかった。このような要件は、適用及びその使用領域に応じて個別に定義された。

FINMAが実施した100のスイスの保険会社の詳細な調査では、AIがこのセクターで既に広く使用されていることが示された。保険会社は、主に顧客との交流及び請求の処理と販売に使用している。AIは、価格設定アプリケーションにも使用される。ガバナンスに関連して、保険会社はAI固有のプロセスを専門化し、さらに発展させるための委員会の設置を開始した。

調査によれば、会社は81のAIアプリケーションが既に使用されていると報告した。さらに45のアプリケーションが計画段階にあり、31のプロジェクトが今後4年間で実施される可能性が非常に高くなっている。セクターからのフィードバックに基づいて、FINMAは、計画段階のアプリケーションの数が実際に効果的に報告されたプロジェクトの数よりもはるかに多いと想定している。主な適用領域は、顧客との交流に関連するアプリケーションで、請求処理と販売のアプリケーションが続いている。調査により、AIは既に損害保険会社によって価格設定アプリケーションに使用されていることが明らかになった。全体として、アプリケーションの範囲と使用された特定のAI手法の両方に幅広いバリエーションがあった。

特に大手保険会社では、AIのためのコンピテンスセンターが既に設置されているか、開発されている。主に、ビジネスユニットが潜在的なAIアプリケーションを特定し、これらのアプリケーションの開発と実装をサポートする。ガバナンスの面では、データに関連する委員会がいくつか制度化され、AIに特化した開発プロセスも正式なものになった。これには、データサイエンティスト、機械学習エンジニア、AIテストマネージャーなど、データに関連する新しい役割と機能の作成が伴った。

一部の機関では、AIアプリケーションの開発に関連する特定のリスク分析も実施した。しかし、AIアプリケーションの説明可能性に関する一般的又は全社的な最小要件はまだなかった。このような要件は、適用及びその使用領域に応じて個別に定義された。

5―まとめ

以上、今回のレポートでは、スイスの保険監督当局であるFINMA(金融市場監督当局)が、2022年4月5日に公表した2021年のAnnual Report(年次報告書)の中から、主として保険会社が関係する事項について抜粋して報告してきた。

今回のFINMAのAnnual Report(年次報告書)で報告されている内容の多くは、日本の保険業界や保険会社にとっても関係してくるテーマであることから、これらのテーマを巡る動向等については、今後も引き続き注視していくこととしたい。

今回のFINMAのAnnual Report(年次報告書)で報告されている内容の多くは、日本の保険業界や保険会社にとっても関係してくるテーマであることから、これらのテーマを巡る動向等については、今後も引き続き注視していくこととしたい。

(2022年05月16日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/12 | 数字の「48」に関わる各種の話題-48という数字は、結構いろいろな場面で現れてくるようだ- | 中村 亮一 | 研究員の眼 |

| 2025/09/02 | 欧州大手保険グループの2025年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック- | 中村 亮一 | 基礎研レポート |

| 2025/08/20 | 曲線にはどんな種類があって、どう社会に役立っているのか(その12)-螺旋と渦巻の応用- | 中村 亮一 | 研究員の眼 |

| 2025/08/07 | 複素数について(その3)-複素数の工学・物理学への応用- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年09月16日

インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 -

2025年09月16日

タイの生命保険市場(2024年版) -

2025年09月16日

外国人問題が争点化した背景-取り残されたと憤る層を包摂する政策を -

2025年09月16日

男性の育休取得の現状(2024年度)-過去最高の40.5%へ、産後パパ育休で「すそ野拡大」効果も -

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【FINMAの2021年Annual Report(年次報告書)からの抜粋報告-健全性監督の焦点と保険監督活動等-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

FINMAの2021年Annual Report(年次報告書)からの抜粋報告-健全性監督の焦点と保険監督活動等-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.