- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険Gの内部モデルの適用状況について-2020年のSFCRからのリスクカテゴリ毎の標準式との差異説明の報告-

欧州大手保険Gの内部モデルの適用状況について-2020年のSFCRからのリスクカテゴリ毎の標準式との差異説明の報告-

文字サイズ

- 小

- 中

- 大

1―はじめに

今回のレポートでは、これまでのレポートを総括する形として、各社の内部モデルの適用状況に関して、標準式と各社で実際に使用された内部モデルとのリスクカテゴリ毎の差異の説明等について報告する。

2―標準式と使用された内部モデルとの差異の説明

リスクカテゴリ毎にポイントをまとめて説明している方式が一般的だが、Allianz は、さらに標準式と使用された内部モデルの対比表を作成している。

この章では、各社の記載例について紹介する。

Allianzは、5社のうち、「E.4.標準式と使用された内部モデルの差異」に5ページと最もページ数を費やしている。その記述のうち「内部モデルの範囲と使用法及び基礎となる方法論」については、前回のレポートで報告しているので、今回のレポートでは「内部モデルと標準式とのリスクモジュール毎の主な違い」について、報告する。

標準式と内部モデルの基本的な違いについては、「標準式ではファクターベースのショック・シナリオを使用し、内部モデルでは想定された分布に基づく各リスクドライバー(及びそれに対応する経済的損益の影響)と他のリスクドライバーへの依存をシミュレートしてリスク資本を導出する。」と説明している。

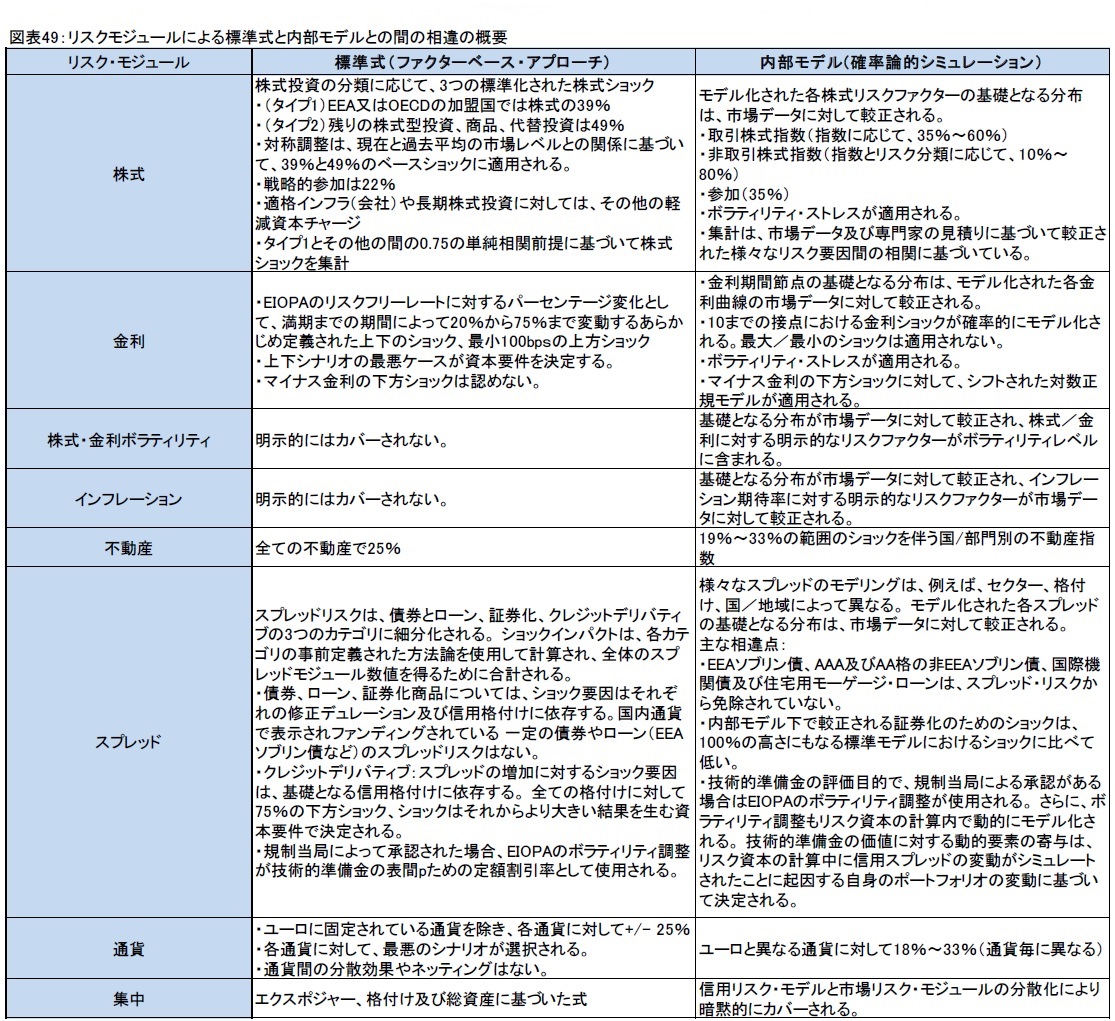

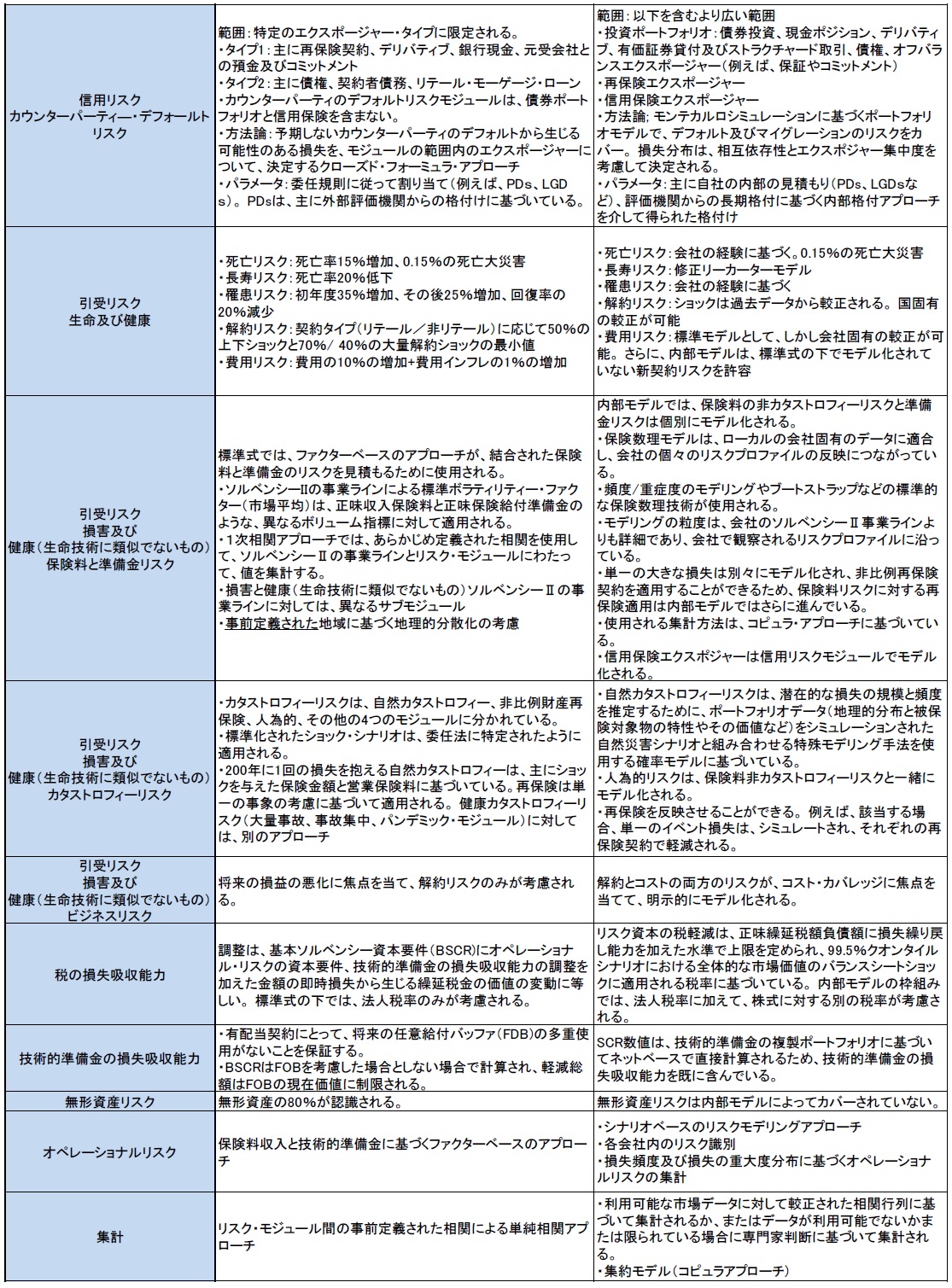

リスクモジュール毎の主な違いについては、以下のように対比表を作成して説明している。

なお、2019年のSFCRでは、2018年に比べていくつかの追加記載が行われていたが、2020年のSFCRの記載は、2019年に比べて大きくは変更されていない。

E.4.4内部モデルと標準式とのリスクモジュール毎の主な差異

標準式と内部モデルの基本的な違いは、標準式ではファクターベースのショック・シナリオを使用し、内部モデルでは想定された分布と他のリスクドライバーとの相互依存に基づいて、各リスクドライバー(及びそれに対応する経済的損益の影響)をシミュレートしてリスク資本を導出する。

次の表は、リスクモジュール毎の標準式と内部モデルの違いの概要を示している。

損害引受リスクについては、標準式と比較して、内部モデルによってカバーされるリスクの差異は非常に限られている。上に示したように、モデリングアプローチには違いがある。生命/健康引受リスクに関しては、カバーされるリスクが逸脱しており、内部モデルは、従業員の年金債務の長寿リスクとドイツの経費リスクの新契約ショックの両方をカバーしているが、これらのリスクは両方とも標準式では考慮されていない。内部モデルの下での全ての他のリスクカテゴリは、また暗黙的に標準式によってカバーされる。

もう一つの違いは、信用リスクモジュールに関するものである。標準式とは対照的に、内部信用リスクモジュールは、信用保険エクスポージャーに加えて、債券及びローン・ポートフォリオ全体をカバーしている。これにより、全ての信用リスクを生むエクスポージャーにわたる分散化及び集中効果をモデル化することができる。

内部モデルの入力とパラメータの較正について、「E.4.2内部モデルの基礎となる方法論」と「E.4.3集約と資本追加」のセクションで述べたように、我々は様々なデータソースを使用している。モデルの較正ができるだけ経済的現実を反映するようにするため、可能な限り、利用可能な市場のデータ又は自社のデータを使用しているので、使用されるデータは適切とみなされる。

利用可能な場合には、将来起こりうるリスク事象を特徴付けるために、過去のデータから導き出されたモデル及びシナリオのパラメータを使用する。将来の市場の状況が過去と大きく異なる場合、例えば前例のない危機の場合、VaRアプローチはあまりにも保守的であるか、又はあまりにも自由度が高く、予測が難しい可能性がある。したがって、過去のデータへの依存を軽減するために、ストレステストによってVaR分析を補完している。

妥当な場合、入力データは、例えば、ローカルGAAP又はIFRS会計のような、他の目的のために使用されるデータと同一である。このデータの妥当性は、定期的に社内及び外部監査人によって検証される。

市場データは、グループリスクとの間で合意された基準に基づいて品質保証を実施した後、Investment Data Services(IDS)によって提供される。IDSでは、ブルームバーグ、Thomson / Reuters、IHS Markit、WM / Reutersなどの複数のソースから市場データを収集している。必要な市場データ処理及び機能強化は、IDS又はグループリスク、及びグループリスクによって保証された品質で、4つの目の原則を適用して実行される。このプロセスから得られる市場データは、内部モデルで使用するのに十分かつ適切であると見なされる。

市場リスクモデルは、投資データや市場データなどの入力を使用する。内部信用リスクモデルでは、市場データ(金利、外国為替レートなど)に加えて、投資とエクスポージャーのデータ(名目値、市場価値、満期など)、債務者と相手方のデータ(格付け、セクター、国の情報など)、パラメーターデータ(例えば、デフォルト確率、デフォルト時損失率及び相関データ)が使用される。内部モデルで使用されるデータの適切性を保証するために、Allianzは内部ガイドライン、文書化されたプロセス及びデータチェックを伴う管理環境を確立した。基礎となるデータを評価し、それらが国内市場及び信用リスクモデルの較正に適切であることを確認するための定期的なモデル検証プロセスがある。

一般に、内部モデルは、標準式では十分に考慮されていない多国籍企業グループ内の地理的な分散を反映しており、より高い分散効果をもたらす。この構造的な違いは、リスクモジュール内の分散化にも影響する。特に、内部モデルは、標準式の調整では無視されている市場リスクのサブモジュールの中で、国やセクターごとの分散化を考慮している。また、2008年から2012年の危機シナリオを含む、推計に用いられた長い時系列を考慮すると、市場リスクモジュール及びサブモジュール内の分散効果の方が適切であると考えられる。この違いの影響の顕著な例としては、内部モデルでのみ認められている信用スプレッドリスクの動的ボラティリティ調整オフセットと組み合わせて、内部モデルでの信用スプレッドリスク資本の減少が挙げられる。このため、標準式に基づくSCR要件全体への定量的な影響は、一般に内部モデルよりも大きい。

Allianzは、内部モデル・アプローチは、多国籍グループとしてのリスクプロファイルを表現するのに非常に適していると確信している。

(2021年07月27日「基礎研レポート」)

関連レポート

- 欧州保険会社が2020年のSFCR(ソルベンシー財務状況報告書)を公表(1)-全体的な状況報告-

- 欧州保険会社が2020年のSFCR(ソルベンシー財務状況報告書)を公表(2)-SFCRからの具体的内容の抜粋報告(その1)-

- 欧州保険会社が2020年のSFCR(ソルベンシー財務状況報告書)を公表(3)-SFCRからの具体的内容の抜粋報告(その2)-

- 欧州保険会社が2020年のSFCR(ソルベンシー財務状況報告書)を公表(4)-SFCRからの具体的内容の抜粋報告(その3)-

- 欧州保険会社が2020年のSFCR(ソルベンシー財務状況報告書)を公表(5)-SFCRからの具体的内容の抜粋報告(その4)-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

新着記事

-

2025年07月02日

日本女性の“やせ”の特徴 -

2025年07月02日

ユーロ圏消費者物価(25年6月)-総合指数の前年比2%水準が継続 -

2025年07月02日

「福岡オフィス市場」の現況と見通し(2025年) -

2025年07月01日

日銀短観(6月調査)~トランプ関税の悪影響は今のところ限定的だが、早期の利上げには直結せず -

2025年07月01日

加熱する中国フードデリバリー抗争-ドライバー争奪の切り札として進む社会保険適用

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険Gの内部モデルの適用状況について-2020年のSFCRからのリスクカテゴリ毎の標準式との差異説明の報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険Gの内部モデルの適用状況について-2020年のSFCRからのリスクカテゴリ毎の標準式との差異説明の報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.